Ликвидация кредитной организации

Содержание:

- Порядок действий

- Банкротство кредитных организаций

- Признание банкротства и ликвидация предприятия

- Особенности процедуры

- Какие последствия имеет отзыв лицензии для сотрудников банка

- Решение о добровольной ликвидации банка

- Основные условия

- Особенности добровольной ликвидации кредитной организации

- Какие последствия могут быть, если не закрывать счет при ликвидации организации

- Как минимизировать вред

- Ликвидация коммерческого банка

- Ликвидация кредитной организации: общие положения

- Процесс ликвидации банка: общая характеристика

- Основания для принудительной ликвидации банка в России

- Выдача выплат

- Последствия отзыва лицензии для клиентов юридических лиц

Порядок действий

Ликвидация состоит из следующих этапов:

- Принятие решения о закрытии.

- Оповещение различных органов государства – в данной ситуации Банк России. С этого момента начинается процедура закрытия. Вносить изменения в документы уже не допускается.

- Назначение комиссии по ликвидации.

- Открытие счета для перевода на него капитала ликвидируемой организации.

- Оформление документов для подачи в ЦБ.

- Составление ликвидационной комиссией отчетов и баланса.

- Публикация в средствах массовой информации.

- Выполнение условий кредиторов.

- Увольнение работников банка.

- Отзыв лицензии.

- Налоговая проверка.

- Оплата пошлины государству.

- Исключение из ЕГРЮЛ и окончательная ликвидация.

Перечень необходимых документов

Кроме заявления понадобятся:

- протокол решения участников;

- список лиц, принимавших участие в собрании;

- баланс банка (с печатью подписью руководителя и бухгалтера);

- оценочная стоимость имущества (для удовлетворения условий кредиторов);

- список банков-корреспондентов.

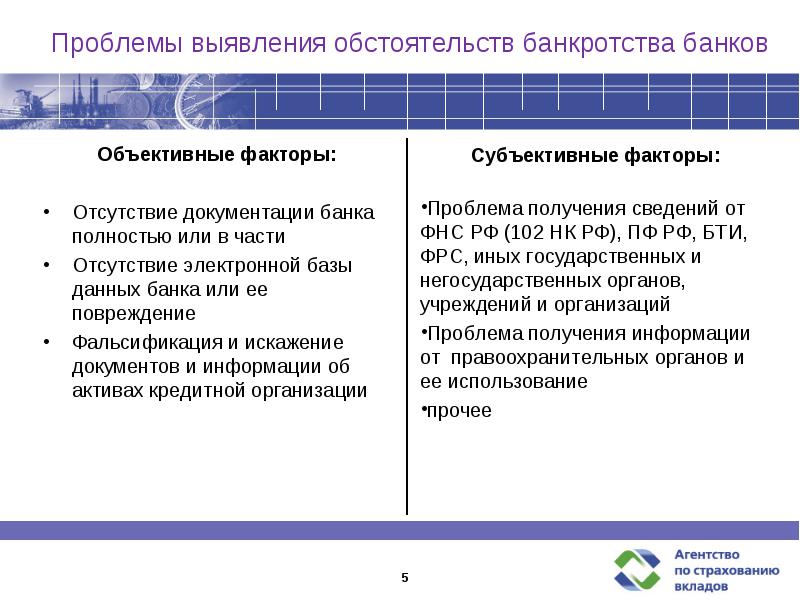

Банкротство кредитных организаций

Банкротство финансовых организаций включает в себя оказание различных мер материального оздоровления.

- материальная помощь организации учредителями или третьими лицами;

- внесение изменений в структуру активного и пассивного капитала организации;

- изменение порядка организации;

- обеспечение баланса между суммой уставного капитала и средств, принадлежащих организации.

Что касается помощи в материальном отношении, то она может быть выражена в следующих видах:

- поручительство (форма – гарантии банку) по оформлению кредитов;

- оформление отсрочки погашения задолженностей, рассрочка платежей;

- перевод долга с должника на другую организацию (только при наличии согласия со стороны кредитора);

- прощение задолженности;

- осуществление дополнительных взносов для увеличения капитала.

В некоторых ситуация Банк России имеет право выбрать управленческий орган – администрацию, функционирующую на временной основе.

Она будет в полном объеме или частично осуществлять полномочия, принадлежащие исполнительной власти организации.

Назначение администрации, работающей на временной основе, происходит на полгода.

Другой мерой, позволяющей предупредить несостоятельность, является реорганизация.

Эта процедура в отношении кредитных организаций может осуществляться в виде слияния либо присоединения, для чего заключаются договора.

Процедура банкротства ООО включает в себя несколько обязательных этапов.

Причины несостоятельности

Сами обязательства могут быть выражены в выплате обязательных платежей, заработной плате в соответствии с заключенным с персоналом трудовым договором и т.д.

Более того, финансовая организация как самостоятельный плательщик налогов обязуется переводить платежи в государственный бюджет.

Наличие оснований несостоятельности кредитной организации и отсутствие у неё лицензии является поводом для признания её несостоятельности.

Как уже было упомянуто выше, достаточно двух признаков:

- Невозможность удовлетворить требования кредиторов в течение двух недель с того момента, когда они должны были быть погашены.

- Размер задолженности в совокупности перед всеми должниками составляет не менее 1000 МРОТ.

Из процедур банкротства по отношению к финансовым организациям сохраняется конкурсное производство.

Закон о банкротстве предусматривает такие стадии, как наблюдение, внешнее управление, мировое соглашение и т.д. но они не используются к кредитным организациям.

По итогам рассмотрения запроса с просьбой о признании несостоятельности арбитражный суд вправе принять одно из нескольких решений:

- Подтвердить банкротство, следствием является начало конкурсного производства.

- Отказ в признании несостоятельности.

Конкурсное производство осуществляется в форме, предусмотренной законе о банкротстве кредитных организаций, при этом учитываются особенности признания несостоятельности таких организаций.

Итак, стадии признания несостоятельности включают в себя только конкурсное производство.

Его главная цель заключается в удовлетворении требований кредиторов, для чего имущество несостоятельного должника отчуждается и реализуется.

Вырученные средства направляются для выполнения обязательств.

В случае если полученных средств недостаточно, невыполненные перед кредиторами обязательства признаются погашенными.

Образец заявления о банкротстве кредитной организации здесь .

Необходимые документы

К заявлению о признании кредитной организации банкротом прилагаются следующие документы:

- Извещение о направлении Банку России ксерокопии заявления о признании несостоятельности.

- Уведомление о том, что Банку России было вручено заявление с просьбой об отзыве лицензии у кредитной организации, вследствие обнаружения признаков банкротства.

Выплаты при банкротстве предприятия осуществляются в порядке очередности.

Где получить сведения о банкротстве юридических лиц? Читайте здесь .

Как начать процедура банкротства физического лица? Подробности в этой статье .

Признание банкротства и ликвидация предприятия

Компания может признать себя банкротом как принудительно, так и добровольно. Это будет означать, что у фирмы слишком большие долги для продолжения своей деятельности, и выплатить их не представляется возможным. Также бывают случаи, что в процессе ликвидации обнаруживается нехватка активов для погашения всех долгов. Тогда процедура ликвидации должна быть официально переоформлена на процедуру банкротства.

Составив промежуточный баланс и обнаружив долг свыше ста тысяч рублей, который фирма не сможет погасить, ликвидатор должен обратиться в арбитражный суд. Должник предоставляет суду список кандидатов, одного из которых суд выбирает в качестве арбитражного управляющего. Управляющий в ходе проверки принимает решение, следует ли наложить на учредителей субсидиарную ответственность, то есть заставить «расплатиться из своего кармана».

Учитывая назначение управляющего из списка должника, маловероятно, что тот потребует такой меры. В этом случае процедура банкротства проходит в ускоренном темпе, долги списываются, а общество ликвидируется. Различают еще банкротство по заявлению кредитора или должника. Они могут подать заявление в арбитражный суд с требованием признать компанию банкротом. В этом случае разбирательство идет в полную силу и существует опасность приезда налоговой комиссии и, как следствие, обнаружения оснований для субсидиарной ответственности учредителей.

В процессе наблюдения назначенный временный управляющий делает следующее:

- Публикует объявление о начале наблюдения в газете «Коммерсант»;

- Ставит в известность кредиторов;

- Запрашивает документацию по деятельности должника;

- Присутствует на судебных заседаниях, где обговаривается правомерность требований кредиторов;

- Следит за деятельностью должника;

- Осуществляет финансовый анализ и делает отчеты;

- Приходит к определенному выводу о платежеспособности должника и уведомляет об этом суд;

- Инициирует первое собрание кредиторов.

На собрании кредиторов большинством голосов принимается решение о переходе к следующему после наблюдения этапу – конкурсному производству.

Назначенный конкурсный управляющий, помимо действий, выполняемых временным управляющим во время процедуры наблюдения, инвентаризует и продает имущество компании. На вырученные средства рассчитывается, насколько возможно, с кредиторами.

По завершении второго этапа должник будет исключен из ЕГРЮЛ, а его обязательства перед третьими лицами будут считаться выполненными.

Особенности процедуры

Для проведения процедуры по ликвидации необходимо наличие следующих условий:

- кредитная организация располагает достаточными ресурсами и активами, покрывающими все кредиторские задолженности;

- отсутствие нарушений в бухгалтерском документообороте;

- при действиях и юридических процедурах нет правонарушений.

В том случае, если уставом предприятия предусмотрен орган, имеющий право закрыть его по собственной инициативе, то оно может принять такое решение. В иных случаях решение о ликвидации принимается на общем собрании. Решения уполномоченных органов должно зафиксироваться в протоколе собрания.

Деятельность небанковские КО отчасти пересекается со стандартами банковской системы и в основном определяется в индивидуальном порядке.

Какие последствия имеет отзыв лицензии для сотрудников банка

Аннулирование банковской лицензии становится проблемой не только для клиентов, но и для сотрудников кредитной организации. Именно к ним в первую очередь люди идут с вопросом: «Почему закрыт банк?». Общение с клиентами и решение срочных вопросов также лежит на плечах работников финансового учреждения.

Последствия отзыва лицензии для сотрудников ликвидируемого банка:

- возможный стресс при общении с клиентами, включая негативно настроенных;

- потеря рабочего места;

- репутация сотрудника «проблемного» кредитного учреждения.

Если банк обанкротился, то увольнение сотрудников становится неизбежной процедурой. Основанием для этого служит решение арбитражного суда о прекращении деятельности банковского учреждения. С момента возникновения конкурсного производства управляющий в течение одного месяца уведомит сотрудников об увольнении. Приказ об увольнении подается сотрудникам на ознакомление не позднее чем за два месяца до даты увольнения. По желанию банковского работника, он может быть уволен ранее, чем через два месяца после уведомления. В таком случае им будет получена компенсация в сумме средней заработной платы за время, оставшееся до конца срока предупреждения. Сотрудник должен получить выходное пособие (одна среднемесячная заработная плата) в связи с увольнением по причине ликвидации организации. На время поиска работы будут сделаны выплаты в размере среднего заработка в течение последующих 2 месяцев со дня сокращения.

Решение о добровольной ликвидации банка

Если было принято решение о ликвидации банка, и если она является добровольной, необходимо в течение семи рабочих дней отправить письменное решение, в Центральный Банк, приложив к нему ходатайство.

На общем собрании назначают ликвидационную комиссию, которая будет осуществлять данную процедуру, устанавливать сроки и распорядок. В ликвидационную комиссию входят:

- члены банка;

- кредиторы ликвидируемого банка;

- сотрудники банка, являющиеся кредиторами;

- руководители его исполнительного органа;

Документация, которая была составлена комиссией, направляется в Центральный Банк, где проходит тщательную проверку.

После чего документы отправляют в Государственный реестр для снятия с учета. После прохождения всех необходимых процедур, банк получает свидетельство о добровольной ликвидации.

Основные условия

Ситуации, при которых банк подает на банкротство физ. лица, хоть и случаются крайне редко, но в соответствии с действующими нормативно-правовыми актами, вполне законны. Это может произойти в том случае, если должник попадает одновременно под два установленных ФЗ условия:

- Первое: сумма долга превышает 500 тыс. руб.

- Второе: с момента неуплаты (погашения) или прекращения внесения денежных средств в счет долга прошло ровно 3 месяца. Отсчет ведется с даты, когда перед должником возникли такие обстоятельства вследствие ранее заключенного договора.

Практически процедура признания своего клиента банкротом руководством банка может быть реализована путем подачи искового заявления в суд. Уполномочены рассматривать такие дела арбитражные суды. Прежде чем банк подаст на банкротство физического лица соответствующее исковое заявление, он должен определиться и выбрать финансового управляющего, которому и передаются полномочия по ведению самой процедуры. Как только иск принимается судом и по нему начинается делопроизводство, на все движимое и недвижимое имущество должника накладывается арест. Данную функцию, вернее ее практическую, исполнительную часть, возлагают на судебных приставов. После наложения ареста физ. лицо, задолжавшее банку не сможет распоряжаться своим имуществом: продавать, дарить, завещать и пр. Все это касается и имущества, находящегося за границей, такие вопросы решаются путем межгосударственных связей. В некоторых случаях АС может принять решение и наложить запрет на выезд должника за пределы страны. По результатам принятых решений и практической реализации процедуры все сведения о каждом отдельном случае фиксируются в банке данных банкротств физических лиц. Единый реестр содержит максимально полную и подробную информацию обо всех вопросах, нюансах каждого отдельного случая.

Какие действия может (должен) предпринять должник

У физического лица, в отношении которого инициирована процедура банкротства имеет право написать отзыв на иск. Это позволит, во-первых, оспорить размеры предъявленных финансовых претензий, а во-вторых, активное содействие Суду в процессе рассмотрения дела покажет, что решение оспаривается лицом, считающим себя добросовестным плательщиком. Все это может положительно отразиться на итоговом решении, которое примет АС.

Времени на оспаривание у должника совсем немного. Если инициировал Сбербанк банкротство физ. лица, у последнего в запасе всего 10 рабочих дней на исполнение (с момента вынесения определения о том, что заявление принято на рассмотрение). Отзыв на исковое заявление следует направлять по почте или передавать в канцелярию суда лично, получив расписку. Пример, как оформить такое заявление, можно найти в Интернете, попросить в канцелярии суда или обратиться за помощью к квалифицированному юристу.

Каких результатов может добиться банк

На первый взгляд банку невыгодно самому подавать такое заявление. Ведь после признания должника банкротом все его долги аннулируются, следовательно – кредитная организация несет убытки. Но если у физического лица имеется какое-либо имущество, то за счет их реализации долги могут быть полностью или хотя бы частично, погашены. Вот здесь и кроется основная заинтересованность кредитора в проведении всех этих процессуальных действий. В любом случае банк ничего не теряет и даже в случае списания средств со счета кредитной организации это лишь пойдет на пользу таким операциям, как учет и отчетность.

Результатом рассмотрения дела в суде может быть:

- Решение о реструктуризации долга.

- Заключение мирового соглашения сторонами.

- Продажа всего арестованного имущества должника (квартиры, машины и т.п.) «с молотка».

Конечно, для ответчика наиболее благоприятными могут считаться первый или второй варианты действий. Если же банк не увидит никаких предпосылок для их реализации, то будет выбран третий, наиболее кардинальный способ действий. Вот его должник должен опасаться больше всего. Ну а банку, как уже было отмечено, бояться нечего. Любое принятое судебное решение будет иметь положительный эффект!

Подведем итог

Мы дали ответ на вопрос, может ли банк инициировать банкротство физического лица, рассмотрели все основные моменты и особенности данной процедуры. И должникам можем дать простой совет: не следует доводить дело до крайней стадии. Если у руководства банка лопнет терпение, спорить с ним и доказывать свою невиновность будет слишком накладно. Гораздо проще, при временных финансовых трудностях обратиться к кредитору с просьбой о реструктуризации долга. Как показывает практика, банки в подавляющем большинстве случаев идут навстречу таким заявителям!

Особенности добровольной ликвидации кредитной организации

Обязательными условиями добровольной ликвидации КО являются:

- Имущества компании достаточно для удовлетворения требований кредиторов и погашения всех видов задолженности.

- Прозрачность бухгалтерии.

- Законность всех действий и процедур кредитной организации.

В этом случае решение о прекращении деятельности фирмы принимается на общем собрании ее участников. Если уставом организации определен орган, уполномоченный закрыть ее по собственной инициативе, решение о ликвидации принимается и фиксируется непосредственно им. Примером протокола может служить аналогичный документ для закрытия акционерного общества.

Какие последствия могут быть, если не закрывать счет при ликвидации организации

Несмотря на то что законодательство не устанавливает точного этапа, на котором должен быть закрыт расчетный счет, данную процедуру следует выполнить в оптимальный момент. Лучше всего делать это после произведения расчетов, составления ликвидационного баланса и направления уведомления в налоговые органы, но до официальной регистрации упразднения общества в ЕГРЮЛ.

Объясняется это тем, что после внесения в реестр сведений о ликвидации могут возникнуть сложности с подтверждением полномочий на закрытие счета. Вместе с тем, если счет останется активным после аннулирования компании, кредитная организация продолжит снимать плату за его обслуживание, притом что совершение операций с него будет уже невозможно. Также могут возникнуть проблемы с расчетами с контрагентами, которых не уведомили об аннулировании банковского договора.

Таким образом, своевременное закрытие расчетного счета при упразднении общества имеет решающее значение. Несмотря на то что данная процедура не предполагает больших сложностей, следует относиться к ней максимально серьезно.

Как минимизировать вред

Отзыв у банка лицензии чреват не только денежными вопросами, но и угрозой взаимодействия с клиентами и сотрудниками, поскольку оно во многом завязано на банковском обслуживании. Рекомендации фирмам и предпринимателям, узнавшим о реальной или грозящей ликвидации банка или процедуре банкротства, следующие:

- Срочно проинформируйте партнеров. Как только лицензия будет отозвана, ни вы, ни контрагенты не смогут проводить платежи или получать средства. Поэтому немедленно сообщите о проблеме поставщикам и клиентам. Так вы не только предпримете шаги для ее решения, но и сбережете вашу репутацию, которая может пострадать от просрочки платежей.

- Откройте счет в другом банке или используйте существующий. Для текущих дел перенаправьте финансовые потоки через другой, более надежный банк. Укажите его реквизиты в извещении к партнерам. Перенастройте на него платежные агрегаторы («Робокасса», «Ассист» и др.), если вы их используете.

-

Если контрагент уже перечислил деньги, возможны два варианта развития ситуации:

- платеж успел пройти до отзыва лицензии – деньги на вашем счете, вы получите их в составе возмещения по страховке, поэтому смело оказывайте оплаченную услугу или отпускайте товар;

- платеж совершен после даты приказа ЦБ – средства зависнут на корреспондентском счете банка, а затем вернутся плательщикам. Поэтому попросите партнеров перенаправить деньги по другим реквизитам (см. п.2).

- Не держите в неведении сотрудников. Если банк не функционирует, ваш персонал не сможет получить свою заработную плату вовремя. По возможности выплатите ее наличными или через другой банк: за каждый день просрочки назначается компенсация, которую работодатель обязан возместить. Размер компенсации составляет 1/300 от ставки рефинансирования Центробанка, умноженную на сумму официальной невыплаченной зарплаты. Если сумма зарплаты «повисла» на карточке сотрудника, которую он не может обналичить, ему придется обратиться к АСВ за возмещением по страховке.

ВНИМАНИЕ! Если вы уплатили налог, а он не прошел через банк и завис на коррсчете, по закону он все равно уплачен. Чтобы это доказать, нужно предоставить в налоговую платежное поручение и выписку со счета, объяснив, что платеж им не виден из-за отзыва лицензии у банка

Ликвидация коммерческого банка

При ликвидации банка на добровольной основе должно быть принято решение акционеров о прекращении деятельности. До этого момента все обязательства банка перед кредиторами должны быть погашены.

При принудительной ликвидации (отзыве лицензии) порядок действий будет следующим:

- Банк России отзывает лицензию у ликвидируемого банка. До следующего этапа — создания в учреждении ликвидационной комиссии, банк имеет право осуществлять такие операции: взыскание дебиторской задолженности; получение дохода от совершенных ранее операций; возврат денежных средств, которые были зачислены на корреспондентский счет по ошибке (расчеты с филиалами); возврат ценных бумаг по договорам доверительного управления; прочее.

- Создание ликвидационной комиссии. Ее формирование осуществляется на протяжении 1 месяца с момента отзыва у банка лицензии. Кандидатуру ликвидатора финансового учреждения предлагает Банк России.

- Банк России проводит комплексную проверку ликвидируемого банка. Ликвидационная комиссия в это же время составляет промежуточный и окончательный ликвидационный баланс.

- После согласования и публикации ликвидационного баланса по заявлению ликвидационной комиссии Банк России закрывает корреспондентский счет ликвидируемого банка.

- Официальная ликвидация считается с момента публикации соответствующего сообщения в СМИ и внесения записи в книгу регистрации.

Ликвидация кредитной организации: общие положения

Ликвидация кредитной организации регулируется положениями Закона о банках. При этом государственная регистрация кредитной организации в связи с ее ликвидацией осуществляется в порядке, предусмотренном Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Сведения и документы, необходимые для осуществления такой регистрации, представляются в Банк России в соответствии с Указанием Банка России от 21 января 2003 г. № 1241-У «О перечне сведений и документов, необходимых для осуществления государственной регистрации кредитной организации в связи с ее ликвидацией, и порядке их представления в Банк России».

Банк России после принятия решения о государственной регистрации кредитной организации в связи с ее ликвидацией направляет в уполномоченный регистрирующий орган сведения и документы, необходимые для внесения записи в единый государственный реестр юридических лиц.

На основании указанного решения, принятого Банком России, и представленных им необходимых сведений и документов уполномоченный регистрирующий орган в течение пяти рабочих дней со дня получения необходимых сведений и документов вносит в единый государственный реестр юридических лиц соответствующую запись и не позднее рабочего дня, следующего за днем внесения соответствующей записи, сообщает об этом в Банк России. Государственная регистрация кредитной организации в связи с ее ликвидацией осуществляется в течение 45 рабочих дней со дня представления в Банк России всех оформленных в установленном порядке документов.

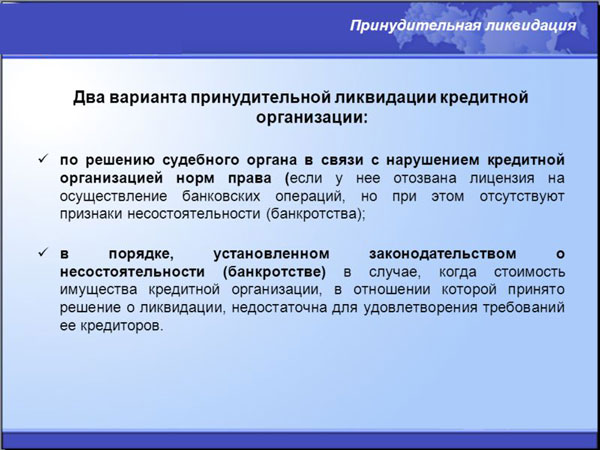

Прекращение деятельности кредитной организации возможно в добровольном порядке на основании решения ее учредителей (участников) и в принудительном порядке по инициативе Банка России.

В случае прекращения деятельности кредитной организации на основании решения ее учредителей (участников) Банк России по ходатайству кредитной организации принимает решение об аннулировании лицензии на осуществление банковских операций. Порядок представления кредитной организацией указанного ходатайства регулируется Указанием Банка России от 1 марта 2000 г. № 749-У «О порядке представления в Банк России ходатайства кредитной организации об аннулировании лицензии на осуществление банковских операций при прекращении деятельности в порядке ликвидации кредитной организации на основании решения ее учредителей (участников)».

Если после принятия решения учредителями (участниками) кредитной организации о ее ликвидации Банк России на основании ст. 20 Закона о банках принимает решение об отзыве у нее лицензии на осуществление банковских операций, решение учредителей (участников) кредитной организации о ее ликвидации и иные связанные с ним решения учредителей (участников) или решения назначенной учредителями (участниками) ликвидационной комиссии (ликвидатора) утрачивают юридическую силу. Кредитная организация подлежит ликвидации в порядке, предусмотренном ст. 23.1 указанного Закона. В случае аннулирования или отзыва лицензии на осуществление банковских операций кредитная организация в течение 15 дней со дня принятия такого решения возвращает указанную лицензию в Банк России.

Учредители (участники) кредитной организации, принявшие решение о ее ликвидации, назначают ликвидационную комиссию (ликвидатора), утверждают промежуточный ликвидационный баланс и ликвидационный баланс кредитной организации по согласованию с Банком России. Ликвидация считается завершенной, а кредитная организация прекратившей свою деятельность после внесения уполномоченным регистрирующим органом соответствующей записи в единый государственный реестр юридических лиц.

Процесс ликвидации банка: общая характеристика

Все ликвидационные процедуры оформлены на строгом законодательном уровне. Прекращение деятельности любой финансовой организации включает в себя множество особенностей, и большинство из них закрепляется в соответствующих нормативных актах. Согласно закону, ликвидация банковских предприятий может иметь добровольную и принудительную основу. В первом случае учредитель организации вместе с советом принимают решение о прекращении своей профессиональной деятельности. Происходить это может по разным причинам — от полной реорганизации до финансового банкротства. Принудительная ликвидация банка наступает в большинстве случаев тогда, когда предприятие неоднократно нарушает установленные законом нормы. Именно об этой форме прекращения деятельности стоит чуть подробнее рассказать далее.

Основания для принудительной ликвидации банка в России

В ликвидационном процессе принудительного характера большую роль играет российский арбитражный суд — инстанция, занимающаяся финансовыми спорами. Заявителем в рассматриваемом процессе могут выступать следующие инстанции:

- ПФР (пенсионный фонд);

- налоговые службы;

- прокуратура;

- ФССП (судебные приставы);

- ФАС (антимонопольная инстанция);

- прочие органы, указанные в нормативных актах.

Заявителем может выступать и простое физическое лицо. А какие существуют основания для ликвидации банковского предприятия в принудительной форме? Вот на что указывает российский закон:

- количество собственных финансов значительно меньше уставного капитала;

- величина достаточности капитала меньше 2%;

- отсутствуют обязательные резервы в необходимом количестве при их направлении в ЦБ РФ;

- у банка нет возможности удовлетворить требования, установленные кредиторами в течение двух недель после наступления указанного в документах срока.

Простой пример ликвидации — банк ПАО «Татфондбанк». Это известная татарстанская финансовая организация, у которой бала отозвана лицензия вследствие совершения не соответствующих закону сделок. Банк не переводил долги по кредитам, из-за чего в начале 2017 год суд забрал у него лицензию.

Существуют и другие, чуть более стандартные причины для принудительной ликвидации банка. Так, здесь стоит выделить грубые и неоднократные нарушения законодательных норм, осуществление своей профессиональной деятельности без лицензии, не соответствие реализуемых функций целям, которые указаны в уставе и другое.

Выдача выплат

Кому выдаются выплаты в самую первую очередь? Это клиенты, перед которыми банк несет ответственность по их здоровью, а также физические лица, являющиеся кредиторами банка по заключенному с ним соглашению. По закону корпорация ACB должна начинать выплаты в течение двух недель с момента ликвидации банка. Перед началом выплат корпорация сообщает о сроках и месте получения финансовых средств.

Какие существуют в рассматриваемой системе отзывы? Ликвидация банков — процесс всегда сложный и весьма продолжительный, однако у сотрудников финансовых предприятий всегда должно быть время на передачу страховых выплат своим клиентам. Российские граждане во многом довольны системой, однако зависит здесь все, в основном, от региона. Так, в дальних уголках страны граждане могут ожидать выплат чуть дольше, чем следует. Бывают здесь и довольно крупные проблемы, которые, однако, при подаче жалоб разрешаются довольно быстро.

Последствия отзыва лицензии для клиентов юридических лиц

Для юридических лиц последствия от аннулирования банковской лицензии значительно серьезнее, чем для физических. Основные причины заключаются в очередности удовлетворения требований, а также в отсутствии страховки в АСВ.

Проблемы для корпоративных клиентов

К проблемам клиентов юридических лиц при аннулировании банковской лицензии можно отнести:

- Длительные сроки. Юридические лица третьи в очереди на удовлетворение требований. Вероятность быстрого возврата денежных средств невелика.

- Налоговые платежи. Организация может перечислить средства, предназначенные для уплаты налогов. Но до бюджета они могут дойти позже или не по тем реквизитам.

- Кредиты. Ликвидируемый банк может «продать» обязательства по кредитам другим банкам или коммерческим организациям, включая коллекторские агентства.

Уплата налогов

Если юридическое лицо осуществляло уплату налогов через «проблемный» банк, то такие платежи в момент аннулирования лицензии могут быть задержаны. Деньги со счета организации будут списаны, но в федеральный или местный бюджет своевременно не поступят. Налоговые органы могут возбудить административное дело по недоимке и взыскать не только налог, но и штраф. Чтобы такая ситуация не возникла, организация должна уведомить налоговую об исполнении обязательства и предъявить доказательства. Согласно подпункту 1 пункта 3 статьи 45 Налогового Кодекса России налог признается уплаченным с момента предъявления платежного поручения в банковское учреждение.

Организация должна предъявить в налоговую службу:

- копию платежного поручения с отметкой банка о принятии;

- копию выписки из расчётного счета о снятии средств;

- сообщение об аннулировании банковской лицензии (например, скриншот с официального сайта «Вестник Банка России».