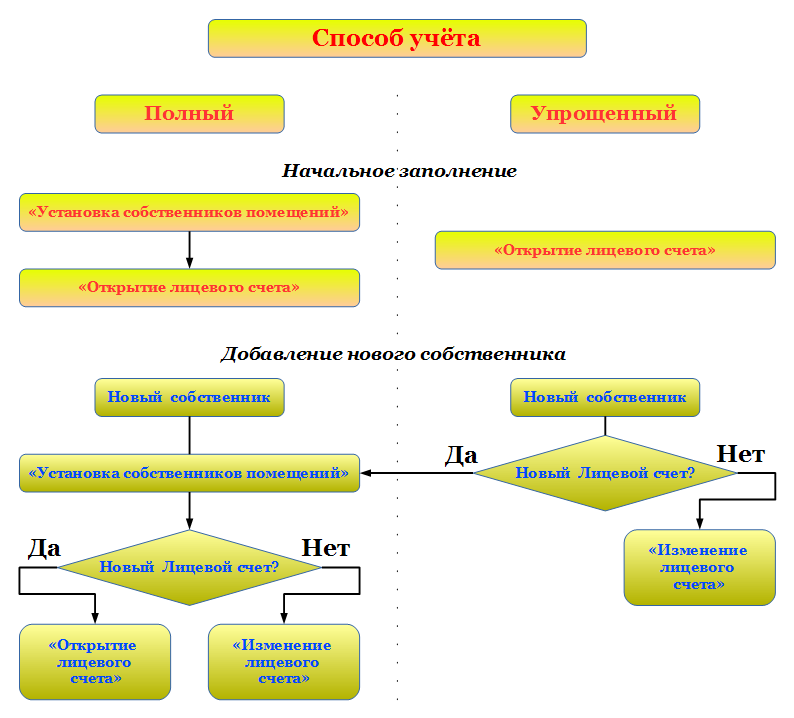

Как проводится учет в тсж

Содержание:

Нужно ли менять бухгалтерский учет?

Считаем, что исключение на основании норм гл. 26.2 НК РФ доходов от оказания коммунальных услуг и соответствующих им расходов из состава налогооблагаемых доходов и расходов соответственно не меняет порядок организации бухгалтерского учета у УК, применяющей УСНО и выступающей согласно условиям договора управления МКД в качестве исполнителя услуг. Поэтому доходы от оказания коммунальных услуг признаются доходами от обычных видов деятельности (то есть в выручку включается реализация по предоставлению коммунальных услуг), что отражается в учете путем использования счета 90 «Продажи», субсчет 90-1 «Выручка».

УК, находящаяся на УСНО с объектом налогообложения «доходы минус расходы», выступающая в качестве исполнителя коммунальных услуг и оказывающая их путем заключения договоров ресурсоснабжения с РСО, не должна с 01.01.2018 учитывать при определении объекта налогообложения:

-

доходы, полученные от собственников помещений в МКД в качестве платы за коммунальные услуги;

-

расходы на приобретение коммунальных ресурсов у РСО для оказания указанных услуг.

Это следует из норм Налогового кодекса (уточненных с 01.01.2020), поэтому указанный порядок учета подлежит применению вне зависимости от того, что закреплено в учетной политике для целей налогообложения. Вместе с тем, если в учетной политике прописан иной порядок организации учета, его следует привести в соответствие с положениями НК РФ.

Считаем, что в бухгалтерском учете доходы от оказания коммунальных услуг управляющая организация, выступающая в качестве исполнителя, должна признавать в качестве доходов от обычных видов деятельности (Дебет 62 Кредит 90-1). Факт исключения этих доходов из налогооблагаемых доходов не влияет на порядок организации бухгалтерского учета.

Нужно ли подавать уточненные декларации?

В рассматриваемой ситуации УК в 2018 и 2019 годах при определении объекта налогообложения учитывала в составе доходов полученную от собственников помещений в МКД плату за коммунальные услуги, а в составе расходов – оплаченные коммунальные ресурсы, приобретенные у РСО для оказания указанных услуг. Нужно ли в связи с этим подавать уточненные декларации по «упрощенному» налогу?

На основании п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде налоговая база и сумма налога пересчитываются за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе пересчитать налоговую базу и сумму налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым периодам, также в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Изложенным нормам корреспондируют положения п. 1 ст. 81 НК РФ.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, если допущенные УК ошибки (искажения) не привели к занижению подлежащей уплате в бюджет суммы «упрощенного» налога за 2018 и 2019 годы, уточненные декларации в налоговый орган можно не представлять.

Деятельность – исполнительская или посредническая?

Как показывает судебная практика, УК, находящейся на УСНО, как правило, не удается доказать, что ее деятельность по закупке коммунальных услуг у поставщиков коммунальных услуг (РСО) и их перепродаже потребителям является посреднической (агентской). Это в целях налогообложения актуально для периода до 01.01.2018, когда УК, находящаяся на УСНО, должна была включать в состав налогооблагаемых доходов весь объем денежных средств, полученных от реализации собственникам помещений в МКД коммунальных услуг.

Один из последних примеров – Постановление АС СКО от 21.02.2020 № Ф08-643/2020 по делу № А53-7429/2019, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 30.04.2020 № 308-ЭС20-6072.

В проверяемом периоде (2017 году) общество осуществляло деятельность по управлению МКД на основании договоров управления, заключенных с собственниками помещений в доме, по условиям которых в целях реализации полномочий по управлению МКД, действуя по поручению собственника, за плату оказывало услуги и выполняло работы по управлению, содержанию и ремонту общего имущества в доме и предоставляло коммунальные услуги.

В целях выполнения условий договоров общество заключило договоры с ресурсоснабжающими организациями на предоставление коммунальных услуг и с организациями, оказывающими жилищно-эксплуатационные услуги.

В итоге судьи посчитали, что деятельность общества является деятельностью управляющей компании, оказывающей собственникам помещений услуги по управлению, содержанию и ремонту общего имущества в МКД, включая коммунальные услуги. В спорных правоотношениях общество выступает в качестве самостоятельного субъекта по отношению к собственникам помещений в МКД, его правовое положение соответствует правовому положению исполнителя, в том числе коммунальных услуг, а не агента (посредника). Полученные от собственников денежные средства являлись собственными средствами общества по основному виду его деятельности, расходовались по его усмотрению и подлежали включению в 2017 году в налогооблагаемую базу по единому налогу при УСНО.

Арбитры также отметили, что общество не приобрело какие-либо товары (работы, услуги), для оплаты которых ему были необходимы целевые бюджетные средства, а, наоборот, само оказало услуги. Поэтому получаемые им средства по своему экономическому содержанию представляют собой часть выручки за оказанные услуги. Эти средства не подлежат отдельному учету, не предназначены для расходования на строго определенные цели, а могут использоваться получателем по своему усмотрению, о расходовании указанных средств общество не обязано отчитываться.

Поступившие обществу от собственников помещений за оказанные услуги денежные средства не могут считаться целевыми поступлениями, поскольку общество является исполнителем коммунальных услуг и приобретает их у РСО для предоставления коммунальной услуги собственникам помещений в МКД, а также выступает в роли исполнителя услуг по содержанию, текущему и капитальному ремонту общего имущества в доме.

Поэтому полученные обществом средства не могут рассматриваться ни в качестве средств целевого финансирования ( НК РФ), ни в качестве целевых поступлений из бюджета ( НК РФ).

Как организовать учет при применении УСНО?

Ведение бухгалтерского учета

Оплату коммуналки жильцам доступно выполнять в несколько способов:

- Через банк;

- Через кассу товарищества.

Законодателем допускается любая форма платежа с учетом определенных моментов:

- При оплате непосредственно в организации должна выдаваться плательщику на руки квитанция и вестись книга кассового учета платежей;

- Во всех операциях должен применяться установленной формы бланк;

- В кассе может находиться только определенный остаток, все остальные финансы сдаются в банк.

Методики ведения

Для ТСЖ на упрощенке характерна исключительно фискальная типовая методика.

- Реализуется она в следующий способ:

- Сборы финансов от собственников имущества;

- Начисление денег на капитальный ремонт;

- Начисление сумм по оплате коммуналки;

- Оплата по расчетам с поставщиками;

- Начисление средств на обслуживание здания;

- Начисление прочих необходимых расходов.

Проводки

В связи с небольшим количеством операций по деятельности товарищества используется с общего счета плана только 2 его вида, для этого применяются следующие проводки, отражающие начисление налога:

- Кт 68 Дт 99 – по уже начисленному налогу;

- Кт 51 Дт 68 – применяемый по уже внесенным финансам.

Для проводок по начислению минимального налога применяются следующие:

- 1 Дт 99 Кт 68 суб., используется для одного финансового года по начислению минимального налога;

- 2 Дт 99 Кт 68 суб., определяется в качестве суммы аванса на упрощенке или же для определения налога на данной системе.

Что такое регистры бухучета?

Регистры – это составляющие бухгалтерской документации, дающие возможность сохранить и систематизировать все необходимые данные первичных бумаг.

Регистры – это составляющие бухгалтерской документации, дающие возможность сохранить и систематизировать все необходимые данные первичных бумаг.

Их основное предназначение отражение проведенных хозяйственно-финансовых операций в рамках организации, имеющихся на счетах бухгалтерии.

До 2015 года информация регистров считалась не разглашаемой.

Формирование регистров выполняется посредством определенной системы расположения данных:

- Наименование регистра и его реквизиты;

- Название хозяйствующего субъекта, от имени которого происходит формирование;

- Период ведения и составления регистра;

- Классификация всех, находящихся на балансе учитываемых объектов;

- Информация о финансовых операциях – объем, валюта;

- Указание ФИО лиц, занимающихся проведением операции;

- Закрытие регистра происходит посредством указания ФИО, ответственного за заполнение лица и его подписи.

Важно помнить, что регистры применяются при ручном ведении бухгалтерии, в настоящее время существуют компьютерные программы для более удобного ведения бухучета на упрощенке.

Особенности и нюансы

- Следует помнить, что переход на упрощенную систему доступен только по решению общего собрания и с начала финансового года;

- Вести бухучет доступно в домашних условиях, появляясь в товариществе только для отчетности.

- При обозначении налоговой базы членские взносы, пожертвования и сбережения на капитальный ремонт не учитываются;

- Капитальный ремонт своими силами в балансе следует отображать в качестве текущего, но если в его ходе используется субсидирование в документации отображаются бюджетные льготы;

- При принятии средств от владельцев, не состоящих в обществе, следует указывать целевой расчет по счету 86.

Для занятия выгодной позиции следует правильно учитывать всю прибыль и своевременно фиксировать страховые взносы и больничные для уменьшения налога до 50% на объекте «Доход», на объекте «Доход – Расход» можно получить больше выгоды, если товарищество производит больше трат, чем получает прибыли, тогда размер налога будет равен 1% от прибыли.

Бухгалтерский учет для ТСЖ и ЖКХ. Формирование проводок

В прошлой статье мы рассмотрели деятельность и бухгалтерский учет в ТСЖ, в этой статье обратим внимание на следующие вопросы: какова основная деятельность Управляющей компании (УК) и каковы особенности бухучета в Управляющей компании? УК покупает жилищно-коммунальные услуги у поставщиков и продает их населению. Рассмотрим, как организован бухгалтерский учет в Управляющей компании

Управляющая компания представляет собой юридическое лицо, которое в соответствии с договором, заключенным с Товариществом собственников жилья или жилищным кооперативом, осуществляет управление многоквартирными домами. В ее обязанности входит:

- предоставлять коммунальные услуги собственникам дома;

- контролировать состояние вверенного объекта и производить его ремонт;

- выполнять иные работы, связанные с управлением зданиями.

ТСЖ на ОСНО обязано начислять и уплачивать в бюджет все предусмотренные законодательством налоги и сборы, а также подавать в контролирующие органы соответствующие декларации. За несвоевременную подачу отчетности к ответственным лицам товарищества будут применены штрафные санкции и начислены пени.

Для совместного управления общим имуществом многоквартирного дома собственники помещений могут объединяться в товарищества собственников жилья (ТСЖ) (ст. 135 ЖК РФ). Как вести бухучет и платить налоги ТСЖ при УСН, расскажем в нашей статье.

Бухучет в ТСЖ предусматривает обязательное формирование отчетов, которые нужно сдавать как в ФНС, так и в органы статистики и во внебюджетные фонды. Бухгалтерская отчетность в таких товариществах составляется за год (даже если ТСЖ не осуществляет коммерческую деятельность и находится на УСН), и включает в себя:

- Баланс.

- Отчет о целевом использовании средств.

- Реестр членов товарищества.

- Отчет о финансовых результатах.

Главным отличием этих систем во время ведения бухгалтерского учета является то, что для УСН состав отчетности значительно сокращен.

Разработчиком учетной политики чаще всего выступает главный бухгалтер или другое уполномоченное на это лицо.

Учетная политика организаций ЖКХ формируется ими самостоятельно после проведения серьезной аналитической работы. Учетная политика должна быть сформирована с учетом особенностей работы в сфере ЖКХ, договорных обязательств, грамотной организации налогового учета на предприятии.

Поскольку работа УК предусматривает несколько вариантов осуществления взаиморасчетов как с жителями МКД, так и с ресурсоснабжаюшими компаниями, то и нюансы их учета различны. Рассмотрим основной и самый распространенный из них, закрепленный в п. 6.2 ст. 155 ЖК РФ, когда УК является стороной договора о возмездном оказании услуг.

ТСЖ является некоммерческой организацией (пп. 4 п. 3 ст. 50 ГК РФ). Средства ТСЖ состоят из следующих (п. 2 ст. 151 ЖК РФ):

- обязательные платежи, вступительные и иные взносы членов ТСЖ;

- платежи от собственников жилья, которые не являются участниками ТСЖ;

- доходы от предпринимательской деятельности ТСЖ, направленной на выполнение целей, задач и обязанностей ТСЖ (ст. 152 ЖК РФ);

- субсидии на эксплуатацию общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

- прочие поступления.

При заключении любых договоров, руководство ТСЖ должно соблюдать интересы собственников жилья. Вся полученная выручка поступает на расчетный счет товарищества. После этого денежные средства распределяются по специальным фондам. Ее ТСЖ может расходовать только по тем направлениям, которые были отражены в уставной документации, утвержденной всеми собственниками недвижимости.

При уплате последнего, управляющие компании имеют преимущество перед другими коммерческими организациями: согласно положениям статьи 149 Налогового Кодекса РФ, коммунальные услуги, оказываемые населению и услуги ремонта, оказываемые УК с привлечением сторонних подрядчиков, освобождаются от налогообложения НДС.

Во втором случае арбитражная практика такова: налоговые органы считают, что не подлежит обложению НДС только тот доход от ремонта, сумма которого равна расходу – суммам, уплаченным сторонним организациям.

Такая точка зрения поддерживается судами, поэтому теоретическая экономия на практике оборачивается только лишними спорами с регулирующими органами.

Упрощенная система налогообложения УК может применяться в следующих случаях:

- доходы компании за период не превышают 60 млн рублей;

- в штате организации не должно быть больше 100 человек;

- балансовая стоимость основных средств компании – менее 100 млн рублей.

С чего начать вести бухгалтерию тсн

- Консультация юрста

- Статьи

ТСЖ — это некоммерческая организация, форма объединения собственников для совместного управления и обеспечения содержания комплекса недвижимого имущества — многоквартирного жилого дома. Главной особенностью некоммерческой организации является то, что основным источником финансирования уставной деятельности служат целевые поступления.

В ТСЖ целевые поступления — это, главным образом, денежные целевые взносы членов ТСЖ и других собственников жилых и нежилых помещений, представляющие собой обязательные платежи. C 1 сентября 2014 года новые товарищества собственников жилья (ТСЖ) создаются в форме товарищества собственников недвижимости (ТСН).

Перерегистрация существующих ТСЖ не требуется. Подробнее…См.

Внимание

Ремонт жилищного фонда:

- 1) текущий и капитальный ремонт строительных конструкций здания;

- 2) текущий и капитальный ремонт инженерного оборудования;

- 3) отчисления в резерв на ремонт жилищного фонда.

2.3. Прочие расходы:

- 1) премии персоналу;

- 2) материальная помощь;

- 3) прочие расходы.

5.

При формировании учетной политики предполагается Особенности учета основных средств В соответствии с п. 5 ПБУ 1/2008 «Учетная политика организации» (приказ Минфина России от 06.11.2008 N 106н) и пунктом 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н, нормы бухгалтерского учета основываются на предположении (допущении) имущественной обособленности организации.

Бухгалтерский, налоговый учет и отчетность в тсж

Важно

При этом в КУДиР ТСЖ на упрощенке не отражает доходы и расходы, которые не учитываются при расчете налога при УСН. Коммунальные платежи ТСЖ: учет и налогообложение Основная проблема ТСЖ при упрощенке – порядок учета сумм, поступивших товариществу в качестве оплаты жилищно-коммунальных услуг.

Если в уставе ТСЖ отдельно выделена его обязанность обеспечивать жилищно-коммунальными услугами членов ТСЖ и от их имени и за их счет заключить договоры с поставщиками коммунальных услуг, то в доходах будут учтены не коммунальные платежи, поступившие упрощенцу, а лишь сумма вознаграждения ТСЖ за свои посреднические услуги (пп. 9 п. 1 ст. 251 НК РФ, письмо ФНС РФ от 22.04.2011 № КЕ-4-3/). Платежи собственников жилья, которые не являются участниками ТСЖ, в этом случае будут облагаться налогом при УСН в полной сумме, если ТСЖ не заключило с ними индивидуальные агентские договоры.

Основные правила ведения бухучета в тсж (нюансы)

При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года со счета 99 списывается в кредит (дебет) счета 84. Бухгалтерская отчетность ТСЖ ТСЖ представляет бухгалтерскую отчетность в упрощенном составе:

- 1) бухгалтерский баланс;

- 2) отчет о финансовых результатах;

- 3) отчет о целевом использовании средств.

Особенности составления и представления бухгалтерской отчетности некоммерческими организациями заключаются в следующем.

Они могут не представлять в составе бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу при отсутствии соответствующих данных. При этом некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности отчет о целевом использовании средств.

Ведение бухгалтерского учета в тсн

Владельцы жилья в многоквартирных домах, объединяясь для управления им, организовывают ТСЖ (товарищества собственников жилья). Деятельность такой некоммерческой организации требует обязательного бухгалтерского учета и контроля за соблюдением закона.

По каким правилам осуществляется учет имущества и обязательств ТСЖ? Что является объектом налогообложения? В статье расскажем про бухучет в ТСЖ (ТСН), рассмотрим порядок учета и налогообложения при общей и упрощенной системах.

Цель создания товарищества собственников жилья ТСЖ образуется для эффективного управления недвижимостью, принадлежащей участникам этого объединения.

В товарищества чаще всего объединяются собственники жилья в многоквартирных домах, но не возбраняется это для владельцев частных домов, расположенных на соседних участках.

Как вести бухгалтерский учет в тсж на усн? пошаговая инструкция и проводки

Статистическая отчетность На некоммерческие организации возложена обязанность по составлению статистической отчетности.

, ТСЖ отчитываются в органы статистики, перечень форм статистического наблюдения уточняется в отделениях Росстата.

Раскрытие информации ТСЖ (ТСН) обязано раскрывать информацию об основных показателях своей финансово-хозяйственной деятельности. (п.10 ст. 161 7.23.1 КоАП РФ).

Законодательная база

Весь бухгалтерский учет в ТСЖ ведется с соблюдением следующих актов и нормативных документов:

- письмо Минфина РФ № 03-11-04/2/58;

- положение № 43н;

- положение № 34н;

- план счетов № 94н;

- приказ Минфина № 66н;

- Налоговый кодекс.

Это основные нормативные акты, необходимые для осуществления бухгалтерской деятельности. Весь учет ТСЖ ведется с соблюдением этих документов. Для ТСЖ есть свои особенности ведения учета. Так, например, учет в ТСЖ и ЖСК имеют существенные различия. Отличия возникают из-за того, что ТСЖ не получает прибыли от своей деятельности. А если доход существует, то его используют только для достижения поставленных перед товариществом целей.

Перед бухгалтером ТСЖ стоит много задач, включая подробный учет возможных задолженностей жильцов, взносов, дополнительных расходов и т.д. И поэтому для бухучета используется огромное количество различных проводок и субсчетов, справиться с которыми может только хороший специалист.

Преимущество товарищества собственников жилья заключается в том, что оно состоит из жильцов многоквартирного дома, а значит, что они могут влиять на финансовую политику организации. Тем не менее, на практике бухгалтером редко выступает кто-то из собственников жилья.

Бухгалтерия для начинающих от А до Я

Разрабатывая учетную политику УК ЖКХ, ориентируются на и ст. 313 НК РФ. Учетные политики бухгалтерского и налогового учета не совпадают, однако имеют общий подход:

- Учетную политику разрабатывает главный бухгалтер или иное уполномоченное лицо.

- Руководитель вводит политику в действие указом.

- Предполагается последовательность использования от периода к периоду.

- Предполагаются требования о подаче учетных данных своевременно и в полной мере.

- Имеются и иные допущения – имущественной обособленности, непрерывности деятельности, сохранение учетных принципов, временной определенности фактов хозяйственной деятельности.

- Обязательные атрибуты: рабочий план счетов, формы первичных документов и учетных регистров.

В учетную политику могут быть включены иные организационные аспекты: применяемые для учета программные продукты, инструкция о порядке хранения и защиты учетных данных.

При учете имущества и обязательств ЖКХ нужно вести раздельный учет расходов и доходов по видам. Доходы предприятия ЖКХ получают в виде оплаты за квартиру и коммунальные услуги. Эти поступления учитываются на отдельных аналитических счетах и начисляются на владельцев квартир проводкой Дт 76 Кт29.

Затраты по ЖКХ надо учитывать не как общехозяйственные, а как основные. Собирательно-распределительный счет №26 применяется в УК как счет для учета расходов по иной деятельности.

Затраты на управление домом следует отразить на счете №20, это позволяет сэкономить на НДС. Для этого в учетной политике фирмы прописывают пункт о том, что управление домом – обособленная услуга.

Расходы предприятия группируются:

- Заработная плата с отчислениями на социальные нужды, Дт 29/1 Кт 70,69.

- Обслуживание хозяйства: уборка мусора и снега, очистка территории и крыш, места общего пользования (освещение, отопление, уборка), затраты на безопасность и т.д.

- Ремонт.

- Другие затраты.

Организации в сфере ЖКХ могут работать как по общей, так и по упрощенной системе налогообложения. Наиболее проста в применении ОСНО, однако, применение такой системы учета повлечет за собой довольно высокое налоговое бремя. Фирма выплачивает налог на прибыль и НДС.

Основной массе фирм больше подходит УСН. При такой системе учета компания не платит налог на прибыль и НДС, но облагается налогом, предусмотренным УСН и составляющем 15% при обложении доходов и расходов, либо 6% при обложении только доходов.

Этот вариант предпочтителен если:

- Сотрудников в организации не более 100.

- В отчетном периоде доходы не более 60 млн. рублей.

- Стоимость фондов на балансе организации не более 100 млн. рублей.

Финансовый учет для ЖКХ не регламентирован специальными законами. Организация, особенно начинающая свою деятельность, должна сама разработать порядок бухучета, основываясь на общих принципах ПБУ, поясняющих письмах Минфина и ФНС.