Бухгалтерский учет в организациях жилищно-коммунального хозяйства

Содержание:

- Особенности бухучета в ТСЖ

- Как провести бухучет в управляющей компании

- Распределение обязанностей

- Аттестация руководителя ЖКХ

- Ответственность управляющих компаний

- Сравнение двух вариантов учета собственников.

- Как полностью отключить услугу

- С чего начать вести бухгалтерию тсн

- Бухгалтерский учет.

- Бухгалтерский учет для ТСЖ и ЖКХ. Формирование проводок

Особенности бухучета в ТСЖ

ТСЖ – некоммерческая организация, членами которой являются собственники квартир МКД. Создается данная структура также с целью эффективного управления, санитарного и технического содержания МКД.

Учет затрат и материалов осуществляется аналогично учету в УК. А вот поступают ДС:

- как членские взносы участников ТСЖ;

- целевое финансирование из бюджета;

- коммерческая деятельность, осуществляемая с целью привлечения дополнительного дохода.

Подробнее о порядке ведения бухучета в ТСЖ читайте в материале «Основные правила ведения бухучета в ТСЖ (нюансы)».

В связи с тем, что деятельность ТСЖ осуществляется по смете и не имеет своей целью извлечение прибыли, налогооблагаемый финансовый результат будет равен нулю при условии отсутствия дополнительной предпринимательской деятельности. А платежи собственников за услуги ТСЖ являются членскими взносами и относятся к целевому финансированию, учитываемому на счете 86 «Целевое финансирование». При этом входной НДС включается в состав затрат.

Чаще всего ТСЖ также осуществляет сборно-распределительную функцию между ресурсоснабжающей организацией и потребителями ресурсов (см. схему 1). Но поскольку ТСЖ не взимает комиссии за посреднические услуги, то эти средства также являются целевыми и учитываются на счете 86 «Целевое финансирование» (письмо Минфина от 29.10.1993 № 118), а коммунальные платежи отражаются транзитом через 76-й счет.

| Дт | Кт | |

| 76 | 86 | Начислены обязательные платежи за коммунальные услуги собственникам квартир МКД по смете |

| 10 | 60 | Закуплены материалы |

| 20 | 10 | Списаны материалы |

| 20 | 60 (76) | Отражены затраты на закупку услуг, включая НДС |

| 26 | 60 | Затраты на управление ТСЖ |

| 26 | 70 | Заработная плата управленческого персонала ТСЖ |

| 51 | 76 | Поступили ДС от собственников МКД за потребленные услуги |

| 60 | 51 | Оплачены коммунальные услуги ресурсоснабжающих организаций |

| 86 | 20 | Взносы собственников направлены на погашение затрат за потребленные услуги |

В вышеуказанном письме Минфина от 29.10.1993 № 118 для учета целевых средств рекомендуется использовать 96-й счет. Различия между счетами связаны с утверждением нового плана счетов приказом Минфина от 31.10.2000 № 94н — 86-й является «правопреемником» старого 96-го счета.

Кроме уставной деятельности ТСЖ могут заниматься предпринимательством.

Бухгалтерский учет коммерческой деятельности ведется аналогично учету в УК, но прибыль от нее не распределяется между руководством или членами ТСЖ, а направляется на достижение целей создания товарищества (п. 4 ст. 50 ГК РФ). Проводка при этом составляется следующая:

- Дт 99 «Прибыли/убытки» Кт 84 «Нераспределенная прибыль (непокрытый убыток)».

- Дт 84 «Нераспределенная прибыль» Кт 86 «Целевое финансирование».

Доходы и расходы от предпринимательской деятельности ТСЖ включаются в налогооблагаемую базу при налогообложении прибыли (или УСН).

Как ТСЖ на УСН ведет учет доходов и расходов, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как провести бухучет в управляющей компании

Проводки бухгалтерского учета в УК ЖКХ зачастую касаются только двух действий:

- Покупка ресурсов у снабжающих компаний.

- Продажа ресурсов жителям домов.

При первом действии бухгалтеры формируют кредиторскую задолженность и расходы УК, при втором – дебиторскую задолженность и прибыль. Поэтому бухучет в ЖКХ лучше вести следующим образом – создать учетную политику. Под таковой подразумевается нюансы учета активов и обязательств, прибыли и убыли. Чем правильнее и вернее будут составлены проводки учета, тем элементарнее будет работа бухгалтеров. Зачем это нужно – ясно, а вот что она должна в себя включать немного подробнее. Это учет следующих операций:

- расчеты с компаниями, предоставляющими ресурсы;

- расход материалов;

- расчеты с жильцами-покупателями КУ;

- доходов и расходов;

- зарплаты исполнителям;

- расчеты налогов;

- расчеты по другим контрагентским договорам.

Все основные положения, которые помогают правильно вести политику бухучета в управляющей компании ЖКХ при расходах и доходах, есть в Положении по бухгалтерскому учету 1/2008. Помимо бухучета управляющая компания ведет и налоговый учет в коммунальном хозяйстве, политика которого соответствует критериям Налогового Кодекса России.

План счетов необходим непосредственно для осуществления бухучета, потому к такой деятельности подходят со всей ответственностью. Рабочий план создают на основе законодательного акта министерства финансов. Необходимо вводить в план лишь счета, которые в реальности используются УК. А, например, проводки, касающиеся животных и другие подобные, не включать.

Во многих случаях управляющие компании для ведения бухучета используют унифицированную форму, которая согласована с Госкомстатом. Но с 2013 года ее можно и не использовать. В любой ситуации УК утверждают свои формы в учетной политике. Образцы можно бесплатно найти в интернете.

Учетную политику, план счетов и формы учета необходимо оформить одним приказом, который подписывает руководство УК и главбух. Подобный акт следует каждый год переписывать, поскольку законы меняются и учетная политика устаревает.

Вестись бухгалтерская отчетность предприятий должна без перерывов, регулярно, все действия отражаются проводками, о которых будет рассказано ниже, и первичных документах. Бухгалтерами должна составляться отчетность в соответствии с необходимым стандартом, который записан в ФЗ «О бухгалтерском учёте». Помимо этого подсчитывается и статистика. Описанные выше процессы учетной политики в обязательном порядке ведутся в бухгалтерии УК.

Распределение обязанностей

Обязанности и бухгалтера, и главного бухгалтера в ЖСК утверждаются в должностной инструкции, которая разрабатывается индивидуально руководством каждой организации. Компетенции и обязанности сотрудников должны быть отражены в трудовом договоре.

Главный бухгалтер

Пример должностной инструкции для главного бухгалтера в жилищном кооперативе:

- Бухгалтер руководствуется Конституцией РФ и уставом ЖСК, а также постановлениями начальства и общими решениями.

- Сотрудник должен иметь соответствующее образование.

- Сотрудник назначается и увольняется указом главы правления.

- Прием и сдача дел проводится после ревизии, осуществляемой специальной комиссией.

- Если сотрудник временно отсутствует, то вместо него приказом руководства назначается один из сотрудников ревизионной комиссии или один из сотрудников правления.

Обязанности главного бухгалтера в ЖСК следующие:

- Организовать финансовый учет Кооператива и контролировать расход ресурсов и сохранность имущества.

- Разработать учетную политику.

- Организовать работа по счетам и документам.

- Контролировать корректное ведение учета и отчетности в Кооперативе.

- Вести учет имущества и поступающих средств.

- Рассчитывать начисление платежей для членов предприятия.

- Контролировать правильное оформление документов.

- Анализировать хозяйственную деятельность Кооператива.

- Предупреждать расход средств и растраты.

- Оформлять материалы по хищениям и недостачам.

- Способствовать накоплению средств на счете.

- Размещать свободные средства на банковских депозитах.

- Обеспечивать штатную дисциплину.

- Разрабатывать и внедрять плановую и учетную документацию.

- Разрабатывать бухгалтерский баланс и другую отчетность, подавать документы в специальные органы.

- Вести прием жильцов дома четыре раза в месяц по 2 часа в установленное Правлением Кооператива время в помещении правления ЖСК.

- Оказывать методическую помощь управлению Кооператива касательно финансового учета.

- Повышать квалификацию.

Что делать, если за финансы отвечает один сотрудник?

Ведение бухгалтерии может быть поручено и главному бухгалтеру в ЖСК. Если в ЖСК только один сотрудник бухгалтерии, то его обязанности идентичны обязанностям главного бухгалтера.

Аттестация руководителя ЖКХ

Помимо лицензии управляющей компании необходимо иметь аттестат о квалификации должностных лиц. Он выдается сроком на 5 лет. Для этого нужно сдать квалификационный экзамен (202 статья Жилищного кодекса).

Пока ни в одном законе не содержится четкая формулировка, что аттестация нужна только лишь для руководителя компании. Для руководителя она обязательна, без нее управляющая компания не получит лицензию. Остальному руководящему составу также можно пройти аттестацию.

Аттестацию могут получить:

-

директор/генеральный директор,

-

заместители директора,

-

представители директора,

-

в крупной компании – начальники по участкам, группам домов.

На этапе подачи документов на получение аттестата они будут называться «претенденты/соискатели».

Требования к претендентам на аттестат:

-

Нет судимости (непогашенной и неснятой) по преступлениям:

-

экономическим;

-

средней, тяжкой и особо тяжкой степени.

-

-

Претендент не должен находится в списке дисквалифицированных лиц в государственном реестре.

Образование, квалификация, специальность роли при аттестации не играет.

Квалификационный экзамен ЖКХ сдается по строгим правилам. Процедура аттестации описана в приказе Министерства строительства и ЖКХ России №789 5 декабря 2014 года, издан на основании Постановления Правительства 1110:

-

Экзамен принимает лицензионная комиссия, сформированная в каждом субъекте РФ.

-

Претенденты подают заявления о допуске.

-

Проводится проверка каждого заявителя (есть ли судимость или дисквалификация). Для этого в течение 3х дней после получения заявления направляется запрос в Госжилнадзор. Госжилнадзор дает ответ на запрос в течение 10 дней.

-

Принимается решение о допуске или недопуске к экзамену.

-

Решение отправляют соискателям в течение 15 дней, но не позднее, чем за 5 дней до экзамена. Вместе с положительным решением направляют сведения о месте и времени проведения экзамена. Также напоминают о необходимости взять с собой паспорт.

-

Секретарь комиссии регистрирует участников аттестации и присваивает им индивидуальные номера

-

Происходит экзамен в форме тестирования на компьютерах.

-

По итогам экзамена составляется протокол комиссии.

-

Результаты претенденты получат в течение 5 дней.

Условия сдачи экзамена ЖКХ для руководителей:

-

Экзамен бесплатный.

-

Длится 2 часа.

-

Нужно ответить на 100 вопросов (попадаются в случайном порядке из 200 разработанных). Список вопросов содержится в приложении 4 к 789-ому приказу Минстроя России.

-

На вопросы нужно отвечать в текущем порядке. Нельзя пропустить или перейти к определенному вопросу.

-

В каждом вопросе один правильный ответ.

-

Правильный ответ оценивается в 2 балла.

-

Успешная сдача – верные ответы на 86 и более вопросов.

Аттестат по итогам экзамена бесплатно выдает отделение Госжилнадзора на 5 лет.

Ответственность управляющих компаний

За неисполнение или ненадлежащее исполнение имеющихся обязанностей управляющие компании несут ответственность (Постановление Правительства РФ от 6 мая 2011 г. № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов»).

Административная ответственность наступает при совершении следующих нарушений:

- нарушение санитарно-эпидемиологических требований к эксплуатации жилых помещений (), питьевой воде ();

- нарушение требований по содержанию и текущему ремонту дома (). Так, ООО «К.» обратилось с кассационной жалобой на решение Арбитражного суда Костромской области от 21 июля 2010 г. и на постановление Второго арбитражного апелляционного суда от 22 сентября 2010 г. по делу № А31-4299/2010. Как следует из материалов дела, истец требовал признать незаконным и отменить постановление Государственной жилищной инспекции Костромской области от 25 мая 2010 г. № 25-04-10 о привлечении к административной ответственности по за ненадлежащее состояние кровли и чердачного перекрытия. Попытки ООО «К.» отпарировать доводы жилинспекции не увенчались успехом в судебных инстанциях (Постановление Федерального арбитражного суда Волго-Вятского округа от 24 ноября 2010 г. по делу № А31-4299/2010);

- нарушение нормативов обеспечения населения коммунальными услугами (). Приведем пример: управляющая компания, обслуживающая дома в Костромской области, обратилась в Арбитражный суд региона с заявлением к Государственной жилищной инспекции о признании незаконным и отмене постановления о привлечении к административной ответственности. Она считала, что суды неправильно применили , , не применили подлежащие применению , ; сделали выводы, которые не соответствовали фактическим обстоятельствам дела: для восстановления водоснабжения необходимо было провести замену стояков холодного и горячего водоснабжения, но на лицевом счету дома отсутствовали необходимые денежные средства и на момент проведения обследования собственники жилого дома не приняли решения по этому вопросу. Государственная жилищная инспекция посчитала иначе, усмотрев в действиях управляющей компании факты нарушений КоАП РФ. Суд встал на сторону жилинспекции (Постановление Федерального арбитражного суда Волго-Вятского округа от 29 июня 2009 г. по делу № А31-1022/2009);

- нарушение правил осуществления предпринимательской деятельности по управлению многоквартирными домами (). Приведем пример. К., являясь директором управляющей компании, допустил серьезные нарушения правил осуществления предпринимательской деятельности по управлению многоквартирными домами. Как следует из материалов дела, жителям домов, находящихся в управлении данной управляющей компании, были выставлены «двойные» квитанции об оплате коммунальных услуг за февраль 2016 года. По итогам рассмотрения дела К. был привлечен к ответственности по . Свердловский областной суд, куда К. обратился с жалобой, доводы его не поддержал. (Постановление заместителя председателя Свердловского областного суда от 8 сентября 2016 г. № 4а-785/2016);

- невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль) и муниципальный контроль (). Приведем пример. Управляющую компанию из Волгограда оштрафовали на 100 тыс. руб. за невыполнение или ненадлежащее выполнение в установленный срок законного предписания органа, осуществляющего региональный государственный жилищный надзор, в том числе лицензионный контроль в сфере осуществления предпринимательской деятельности по управлению многоквартирными домами, об устранении нарушений лицензионных требований. Представители УК пытались обжаловать это решение в вышестоящих инстанциях, однако никаких существенных результатов они не добились: решение было оставлено в силе (Постановление Верховного Суда РФ от 6 декабря 2016 г. № 16-АД16-10);

- нарушение требований законодательства о передаче технической документации на многоквартирный дом и иных связанных с управлением таким многоквартирным домом документов () и др.

Возможно привлечение и к уголовной ответственности, например, по «Прекращение или ограничение подачи электрической энергии либо отключение от других источников жизнеобеспечения» и гражданско-правовой ответственности (чаще всего выражается в необходимости возместить убытки пострадавшей стороне).

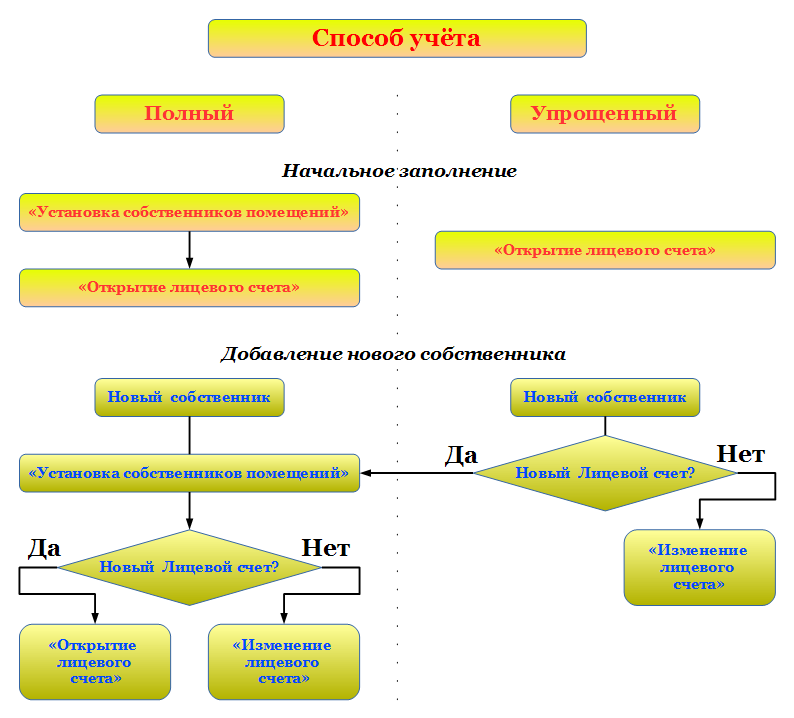

Сравнение двух вариантов учета собственников.

Новые лицевые счета рекомендуется создавать именно при полном способе учета собственников.

В связи с этим рекомендации по добавлению новых собственников при упрощенном способе учета собственников следующие. Пусть на помещение уже установлен собственник и на него открыт лицевой счет. Необходимо добавить нового собственника и добавить его к существующему лицевому счету:

- Создаем новый документ «Изменение лицевого счета» на нужную дату и помещение;

- Добавляем в список новых собственников и, по необходимости, определяем доли собственности.

Необходимо добавить нового собственника и открыть на него новый лицевой счет:

- Устанавливаем полный вариант учета собственников (в настройках параметров учета ЖКХ на закладке «Учет собственников» снимаем флажок «Использовать упрощенный вариант учета собственников помещений»). Далее работаем по полному варианту учета;

- Создаем новый документ «Установка собственников помещений» на нужную дату и помещение;

- Нажимаем кнопку «Заполнить». При этом старые собственники добавляются в список собственников (если старых собственников не добавлять, то они в дальнейшем автоматически будут считаться недействующими);

- Добавляем в список новых собственников и, по необходимости, определяем доли собственности;

- Создаем новый документ «Открытие лицевого счета» с указанием этих собственников;

- По необходимости переходим обратно на упрощенный учет собственников.

Действия, которые будут автоматически выполнены, при переходе из одного варианта учета собственников на другой.

При переходе с упрощенного варианта учета на полный будут автоматически созданы документы «Установка собственников помещений» на основе данных о собственниках, записанных в документах «Открытие лицевого счета» и «Изменение лицевого счета» (о чём система предупредит при такой смене вариантов учета).

При переходе с полного варианта учета на упрощенный перенос данных о собственниках из документов «Установка собственников помещений» произведён не будет в виду специфики упрощенного варианта учета (при полном варианте учёта у помещения может быть некоторое количество собственников с различными лицевыми счетами, а при упрощенном – только с одним лицевым счетом). Блок-схема «Варианты учёта собственников помещений»

Как полностью отключить услугу

Бывают ситуации, когда услугу нужно отключить насовсем. Например, если жилец хочет отключить радиоточку. Рассмотрим, как отразить такую операцию в программе.

-

Создадим документ «Назначение услуг»:

-

указываем дату документа и организацию;

-

вид операции выбираем «Приостановка»;

-

указываем услугу.

-

-

Указываем дату отключения услуги, выбираем лицевой счет:

В данном случае «Дату По» не заполняем, то есть услуга будет отключена полностью.

-

Для сохранения документа нажимаем «Провести и закрыть».

Если в дальнейшем услугу понадобится снова включить, нужно создать новый документ «Назначение услуг» с видом операции «Назначение на лицевые счета».

С чего начать вести бухгалтерию тсн

- Консультация юрста

- Статьи

ТСЖ — это некоммерческая организация, форма объединения собственников для совместного управления и обеспечения содержания комплекса недвижимого имущества — многоквартирного жилого дома. Главной особенностью некоммерческой организации является то, что основным источником финансирования уставной деятельности служат целевые поступления.

В ТСЖ целевые поступления — это, главным образом, денежные целевые взносы членов ТСЖ и других собственников жилых и нежилых помещений, представляющие собой обязательные платежи. C 1 сентября 2014 года новые товарищества собственников жилья (ТСЖ) создаются в форме товарищества собственников недвижимости (ТСН).

Перерегистрация существующих ТСЖ не требуется. Подробнее…См.

Внимание

Ремонт жилищного фонда:

- 1) текущий и капитальный ремонт строительных конструкций здания;

- 2) текущий и капитальный ремонт инженерного оборудования;

- 3) отчисления в резерв на ремонт жилищного фонда.

2.3. Прочие расходы:

- 1) премии персоналу;

- 2) материальная помощь;

- 3) прочие расходы.

5.

При формировании учетной политики предполагается Особенности учета основных средств В соответствии с п. 5 ПБУ 1/2008 «Учетная политика организации» (приказ Минфина России от 06.11.2008 N 106н) и пунктом 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н, нормы бухгалтерского учета основываются на предположении (допущении) имущественной обособленности организации.

Бухгалтерский, налоговый учет и отчетность в тсж

Важно

При этом в КУДиР ТСЖ на упрощенке не отражает доходы и расходы, которые не учитываются при расчете налога при УСН. Коммунальные платежи ТСЖ: учет и налогообложение Основная проблема ТСЖ при упрощенке – порядок учета сумм, поступивших товариществу в качестве оплаты жилищно-коммунальных услуг.

Если в уставе ТСЖ отдельно выделена его обязанность обеспечивать жилищно-коммунальными услугами членов ТСЖ и от их имени и за их счет заключить договоры с поставщиками коммунальных услуг, то в доходах будут учтены не коммунальные платежи, поступившие упрощенцу, а лишь сумма вознаграждения ТСЖ за свои посреднические услуги (пп. 9 п. 1 ст. 251 НК РФ, письмо ФНС РФ от 22.04.2011 № КЕ-4-3/). Платежи собственников жилья, которые не являются участниками ТСЖ, в этом случае будут облагаться налогом при УСН в полной сумме, если ТСЖ не заключило с ними индивидуальные агентские договоры.

Основные правила ведения бухучета в тсж (нюансы)

При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года со счета 99 списывается в кредит (дебет) счета 84. Бухгалтерская отчетность ТСЖ ТСЖ представляет бухгалтерскую отчетность в упрощенном составе:

- 1) бухгалтерский баланс;

- 2) отчет о финансовых результатах;

- 3) отчет о целевом использовании средств.

Особенности составления и представления бухгалтерской отчетности некоммерческими организациями заключаются в следующем.

Они могут не представлять в составе бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу при отсутствии соответствующих данных. При этом некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности отчет о целевом использовании средств.

Ведение бухгалтерского учета в тсн

Владельцы жилья в многоквартирных домах, объединяясь для управления им, организовывают ТСЖ (товарищества собственников жилья). Деятельность такой некоммерческой организации требует обязательного бухгалтерского учета и контроля за соблюдением закона.

По каким правилам осуществляется учет имущества и обязательств ТСЖ? Что является объектом налогообложения? В статье расскажем про бухучет в ТСЖ (ТСН), рассмотрим порядок учета и налогообложения при общей и упрощенной системах.

Цель создания товарищества собственников жилья ТСЖ образуется для эффективного управления недвижимостью, принадлежащей участникам этого объединения.

В товарищества чаще всего объединяются собственники жилья в многоквартирных домах, но не возбраняется это для владельцев частных домов, расположенных на соседних участках.

Как вести бухгалтерский учет в тсж на усн? пошаговая инструкция и проводки

Статистическая отчетность На некоммерческие организации возложена обязанность по составлению статистической отчетности.

, ТСЖ отчитываются в органы статистики, перечень форм статистического наблюдения уточняется в отделениях Росстата.

Раскрытие информации ТСЖ (ТСН) обязано раскрывать информацию об основных показателях своей финансово-хозяйственной деятельности. (п.10 ст. 161 7.23.1 КоАП РФ).

Бухгалтерский учет.

У управляющей организации при выполнении работ по текущему ремонту общего имущества МКД возникают в бухгалтерском учете доходы от обычных видов деятельности (выручка) (п. 2, 4, 5 ПБУ 9/99 «Доходы организации»). Условия признания выручки перечислены в п. 12 ПБУ 9/99:

-

Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом.

-

Сумма выручки может быть определена.

-

Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива).

-

Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана).

-

Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных пяти условий, то в бухгалтерском учете признается кредиторская задолженность, а не выручка.

Условие о том, что право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана), в рассматриваемой ситуации диктует следующее. Условия признания выручки выполняются в момент подписания акта приемки оказанных услуг и (или) выполненных работ по содержанию и текущему ремонту общего имущества МКД заказчиком (уполномоченным собственником помещения в МКД либо председателем совета дома). Форма акта утверждена Приказом Минстроя РФ от 26.10.2015 № 761/пр.

Признание выручки от выполнения работ по текущему ремонту общего имущества означает, что в бухгалтерском учете также возникают расходы от обычных видов деятельности (формируется себестоимость работ, выполненных при проведении текущего ремонта общего имущества).

Бухгалтерский учет для ТСЖ и ЖКХ. Формирование проводок

В прошлой статье мы рассмотрели деятельность и бухгалтерский учет в ТСЖ, в этой статье обратим внимание на следующие вопросы: какова основная деятельность Управляющей компании (УК) и каковы особенности бухучета в Управляющей компании? УК покупает жилищно-коммунальные услуги у поставщиков и продает их населению. Рассмотрим, как организован бухгалтерский учет в Управляющей компании

Управляющая компания представляет собой юридическое лицо, которое в соответствии с договором, заключенным с Товариществом собственников жилья или жилищным кооперативом, осуществляет управление многоквартирными домами. В ее обязанности входит:

- предоставлять коммунальные услуги собственникам дома;

- контролировать состояние вверенного объекта и производить его ремонт;

- выполнять иные работы, связанные с управлением зданиями.

ТСЖ на ОСНО обязано начислять и уплачивать в бюджет все предусмотренные законодательством налоги и сборы, а также подавать в контролирующие органы соответствующие декларации. За несвоевременную подачу отчетности к ответственным лицам товарищества будут применены штрафные санкции и начислены пени.

Для совместного управления общим имуществом многоквартирного дома собственники помещений могут объединяться в товарищества собственников жилья (ТСЖ) (ст. 135 ЖК РФ). Как вести бухучет и платить налоги ТСЖ при УСН, расскажем в нашей статье.

Бухучет в ТСЖ предусматривает обязательное формирование отчетов, которые нужно сдавать как в ФНС, так и в органы статистики и во внебюджетные фонды. Бухгалтерская отчетность в таких товариществах составляется за год (даже если ТСЖ не осуществляет коммерческую деятельность и находится на УСН), и включает в себя:

- Баланс.

- Отчет о целевом использовании средств.

- Реестр членов товарищества.

- Отчет о финансовых результатах.

Главным отличием этих систем во время ведения бухгалтерского учета является то, что для УСН состав отчетности значительно сокращен.

Разработчиком учетной политики чаще всего выступает главный бухгалтер или другое уполномоченное на это лицо.

Учетная политика организаций ЖКХ формируется ими самостоятельно после проведения серьезной аналитической работы. Учетная политика должна быть сформирована с учетом особенностей работы в сфере ЖКХ, договорных обязательств, грамотной организации налогового учета на предприятии.

Поскольку работа УК предусматривает несколько вариантов осуществления взаиморасчетов как с жителями МКД, так и с ресурсоснабжаюшими компаниями, то и нюансы их учета различны. Рассмотрим основной и самый распространенный из них, закрепленный в п. 6.2 ст. 155 ЖК РФ, когда УК является стороной договора о возмездном оказании услуг.

ТСЖ является некоммерческой организацией (пп. 4 п. 3 ст. 50 ГК РФ). Средства ТСЖ состоят из следующих (п. 2 ст. 151 ЖК РФ):

- обязательные платежи, вступительные и иные взносы членов ТСЖ;

- платежи от собственников жилья, которые не являются участниками ТСЖ;

- доходы от предпринимательской деятельности ТСЖ, направленной на выполнение целей, задач и обязанностей ТСЖ (ст. 152 ЖК РФ);

- субсидии на эксплуатацию общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

- прочие поступления.

При заключении любых договоров, руководство ТСЖ должно соблюдать интересы собственников жилья. Вся полученная выручка поступает на расчетный счет товарищества. После этого денежные средства распределяются по специальным фондам. Ее ТСЖ может расходовать только по тем направлениям, которые были отражены в уставной документации, утвержденной всеми собственниками недвижимости.

При уплате последнего, управляющие компании имеют преимущество перед другими коммерческими организациями: согласно положениям статьи 149 Налогового Кодекса РФ, коммунальные услуги, оказываемые населению и услуги ремонта, оказываемые УК с привлечением сторонних подрядчиков, освобождаются от налогообложения НДС.

Во втором случае арбитражная практика такова: налоговые органы считают, что не подлежит обложению НДС только тот доход от ремонта, сумма которого равна расходу – суммам, уплаченным сторонним организациям.

Такая точка зрения поддерживается судами, поэтому теоретическая экономия на практике оборачивается только лишними спорами с регулирующими органами.

Упрощенная система налогообложения УК может применяться в следующих случаях:

- доходы компании за период не превышают 60 млн рублей;

- в штате организации не должно быть больше 100 человек;

- балансовая стоимость основных средств компании – менее 100 млн рублей.