Отличие ключевой ставки от ставки рефинансирования

Содержание:

- Как ключевая ставка влияет на фондовый рынок?

- История и причины замены одного понятия на другое

- Ориентир по ставке

- Значение снижение ключевой ставки

- От чего зависит снижение или увеличение ключевой ставки?

- Где применяется и зачем нужна

- Влияние на кредиты и вклады

- Как ключевая ставка влияет на граждан?

- Ключевая ставка в США с 2000г. и по настоящее время

- Динамика ключевой ставки

- Ключевая ставка и инфляция

- Ставка рефинансирования

- Что такое ключевая ставка ЦБ РФ

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

История и причины замены одного понятия на другое

Мы уже объяснили простыми словами, в чем заключаются отличия ключевой ставки от ставки рефинансирования. Оба показателя актуальны по состоянию на 2021 год, но вот введены они были вовсе не одновременно:

- 01.01.1992 телеграммой ЦБ РФ от 29.12.1991 № 216-91 была введена ставка рефинансирования;

- С 13.09.2013 ей на замену, по Письму от Банка России от 13.09.2013, пришла КС.

До 13.09.2013 функции ключевой брала на себя ставка рефинансирования. Вместе с вводом КС, оба понятия стали обозначать разные вещи. Впрочем, значение ставки рефинансирования приравнено к значению КС. Правда, не совсем корректно так говорить, т.к. это одна и та же цифра.

Замена была проведена с целью упросить контроль межбанковских операций и оборот кредитных средств. При этом ставка рефинансирования, как таковая, осталась, просто ее значение снизилось.

С 2018 года, вместе с обновлением ФЗ-44 (Закона о госзакупках), пришли очередные изменения. 44-ФЗ установил, что ставка рефинансирования и ключевая ставка теперь будут использоваться не только в банковской сфере, но и в области тендеров, контрактов и госзакупок.

Ориентир по ставке

С 1995 года при выставлении процентной ставки ориентиром для ЦБ являлся курс валютной пары доллар/рубль, а не уровень инфляции. Т.е. ставка росла, когда слабел рубль. Однако с 10 ноября 2014 года ориентиром был выбран именно курс инфляции и осуществлен переход на плавающий курс рубля — а спустя месяц последовала резкая девальвация рубля к доллару.

В ночь с 15 на 16 декабря 2014 года ЦБ РФ повысил процентную ставку сразу на 6,5 процентных пунктов до 17 % годовых. «Решение принято из-за возросших девальвационных и инфляционных рисков» — уточнил регулятор. Это произошло на фоне снижения рубля (более чем на 8 % за 1 день) в течение понедельника, 15 декабря. Курс к закрытию торгов составлял 64,44 руб. за доллар и 78,87 руб. за евро, при этом на закрытии торгов в пятницу, 12 декабря, курс доллара составлял 58,18 руб., евро — 72,28 руб.

Тем не менее, главным ориентиром для ЦБ сегодня считается уровень инфляции. Если цены растут медленнее — то есть темпы инфляции по отношению к прошлому периоду падают — то ЦБ снижает ставку, поскольку такая ситуация сигнализирует о некоторой нехватке денег в экономике. Если темпы инфляции ускоряются, то показатель повышают и затрудняют доступ к деньгам, как это было в 2008 и 2014 году. Решения о изменении ставки принимаются на заседании совета директоров ЦБ РФ.

Значение снижение ключевой ставки

В 2021 году происходит постоянное понижение ключевой ставки, что сразу ощущают и юридические лица, и население страны.

Хорошо или плохо это для экономики страна и населения

Однозначного ответа нет, так как процессы развиваются разнонаправленно. Рассмотрим вначале, что значит снижение ключевой ставки Центробанка для населения страны.

Для вкладчиков это однозначно плохо – банки изменять процентную ставку в сторону уменьшения. При этом процесс затронет не только будущих вкладчиков, но и действующих. Ведь все финансовые организации прописывают в договорах вкладов прямую зависимость текущих процентов по депозиту от величины ставки рефинансирования.

Для желающих получить ссуду или ипотеку – это благо. Уменьшится годовая процентная ставка. Но здесь есть два нюанса:

- Кредитные организации очень редко привязывают текущую процентную ставку по займу к снижающейся КС, в связи с чем клиенты, взявшие ссуду ранее, будут платить по договору. Здесь в выигрыше однозначно банки.

- Ипотека также привязана к величине КС, действующей на момент подписания договора. Подавляющее большинство россиян платит проценты по ипотеке в размере 12-15% годовых, что соответствует ставке рефинансирования в 9-12%. Снизить размер выплат можно только, если рефинансировать взятую ссуду на приобретение жилья. Но банки под любым предлогом уходят от этого, так как им невыгодно. Есть такая программа у Сбербанка, но он охотнее идет навстречу клиентам других банков, чем собственным.

В целом, для населения, скорее плохо.

- Более доступные кредиты увеличат массу денег на рынке товаров и услуг, что повысит покупательную способность. Возросшая покупательская способность отражается на спросе – он растет. Что происходит при росте спроса? Правильно, цены растут. А это классическая инфляция.

- Снижение ставки по вкладам делают разницу между инфляцией и доходом от вклада менее 2,0% (инфляция 4-4,5%, доходы от вкладов – 5-6,5%). А так как считать уже все научились, вклады будут закрываться и деньги переводится в валюту, чтобы их не «съели» инфляционные процессы или в драгоценные металлы: золото, серебро, платину и палладий. Подробно о хранении сбережений в драгметаллах можно посмотреть в материале на нашем сайте «Металлические счета в Сбербанке». Последствия такого перевода предсказуемы: начнется массовая скупка валюты населением. Здесь даже прогноз не нужен – рубль обязательно подешевеет. Опять минус для населения, особенно для тех, кто брал валютные кредиты.

Чем грозит снижение КС ЦБ для производства товаров и услуг? Здесь влияние подешевевших кредитов только со знаком плюс. И чем сильнее ЦБ будет снижать ставку рефинансирования, тем явственнее будет сдвиг в сторону увеличения производства товаров и услуг. Такая тенденция всегда противостоит росту инфляции, сдерживает ее (о разнонаправленном воздействии КС на экономику писалось чуть выше).

Особенно в выигрыше оказываются экспортеры. Ведь свою выручку в валюте, при ослаблении рубля, они могут продать за большую сумму в рублях, чем планировалось ранее – уменьшение ставки рефинансирования обязательно ведет к снижению стоимости рубля. Повлиять на ситуацию может ЦБ: выбросить на финансовый рынок дополнительную валюту. Но практика последних лет показывает, что это не делается или происходит в очень экстремальных условиях.

Что означает снижение ключевой ставки ЦБ для экономики в целом? Здесь также нет однозначного ответа. С одной стороны, снижение КС может повлечь уход с рынка иностранных инвесторов, что скажется на курсе акций ведущих компаний и замедлением их развития. С другой стороны – дешевые кредиты в рублях стимулируют развитие экономических процессов.

Грамотно спрогнозировать модель поведения экономики при изменении значения КС сложно. На процесс влияют разнонаправленные факторы и условия.

От чего зависит снижение или увеличение ключевой ставки?

Она зависит от наличия или отсутствия свободных средств в банковской системе государства. Рассмотрим подробно.Так

-

Низкая ключевая ставка устанавливается когда экономика страны идет по устойчивому бычьему рынку и у банков скапливается предельно большой объем свободных денежных средств. Разумеется, банкам их нужно «вкладывать», а не привлекать все новые и новые поступления на депозиты граждан и юридических лиц под высокий процент. Тогда Центральный банк понижает ключевую ставку.

В настоящее время подобная ситуация наблюдается в Швейцарии (отрицательная ключевая ставка -0.75), Японии (-0.1%), Евросоюзе (0%), Швеции (0%), Дании (0.05%), Израиле (0.25%) и ряде других государств.

Низкая ключевая ставка Центрального банка позволяет выдавать коммерческим банкам кредиты под низкий процент для последующего кредитования бизнеса, ипотеки, потребительского рынка и т.д. под очень низкий процент.

-

Высокая ключевая ставка устанавливается ЦБ, когда экономика страны переживает кризис, гиперинфляцию и в банковской системе не хватает денежных средств (они «бегут» из страны). Тогда Центральный банк привлекает спекулятивный капитал, увеличивая ключевую ставку ЦБ.

В настоящее время подобная ситуация наблюдается в Аргентине (ключевая ставка 63%), Украине (13.5%), Египте (12.5%), Казахстане (9.25%), Грузии (9%) и т.д.

Разумеется, высокая ключевая ставка лишь временная мера, которая не решает внутренних проблем в государстве, и, как правило, лишь их усугубляет.

Ниже приводим таблицу ключевых ставок ЦБ на рынке форекс. Вы без труда определите каким государствам «хватает» денежных средств (у них низкая ключевая ставка), а каким катастрофически их не хватает.

Где применяется и зачем нужна

Изменение ключевой ставки прямо сказывается на работе банков, кредитных организаций, МФО, на ценах в супермаркете и, разумеется, на стоимость недвижимости. Своего рода, это способ контроля со стороны государства за ростом цен и инфляции национальной валюты. Среди основных задач ключевой ставки Центрального банка России являются такие:

- снижение инфляции;

- достижение ценовой стабильности;

- толчок для увеличения инвестиций в экономику.

Важно разобраться и в том, в чем разница между ключевой ставкой и учетной ставкой, ведь эти понятия одинаково важны для экономики и кармана каждого из нас. Ставка рефинансирования на законодательном и практичном уровне впервые была введена в 1992 году, учетная — на 11 лет позже

Первая показывает среднюю процентную ставку, под которую ЦБ выдает частным банкам краткосрочные, недельные кредиты. От этой величины прямо зависят и размеры штрафов, и налогов.

Начиная с 17 декабря 2018 года ЦБ уровнял значения ставок рефинансирования и учетной. Текущей показатель 6%.

Влияние на кредиты и вклады

Как уже и говорилось ранее, Центральный банк может выдавать кредиты финансовым компаниям. Кроме того, главный банк может принимать от финансовых компаний и средства на вклады. Но разберем эти вопросы более подробно.

Если говорить о займах, то, с практической стороны вопроса, коммерческие финансовые организации не могут брать деньги в ЦБ, чтобы выдавать их населению, так как Центробанк по КС выдает деньги только на неделю. При этом, например, ипотека выдается на несколько лет. Поэтому для того, чтобы финансовые компании могли выдавать средства, у них должны быть иные источники дохода – например, собственные деньги. Но если финансовая российская компания уже не может брать заем в других местах, то тогда она обращается за помощью к ЦБ.

В итоге получается, что корректировка КС ЦБ влияет на те условия, которые предлагают банки страны, и ипотечные кредиты не являются исключением. И, соответственно, если КС ЦБ России снижается, то и остальные банки должны снизить процент по кредитам. Здесь есть одни большой плюс – дешевые заемные средства позволяют развиваться промышленности страны и повышают спрос народа на ипотеку и потребительские займы.

С вкладами все несколько иначе. На что влияет снижение ключевой ставки по отношению к депозитам? В том случае, если она понижается, сокращаются ставки по вкладам. И такие действия вполне оправданы, ведь финансовым компаниям становится невыгодно привлекать депозиты от ФЛ и ЮЛ под большие проценты. И вот почему.

В том случае, если ФЛ или ЮЛ открывает депозит в финансовой компании, оно, по сути, дает банковской организации деньги на определенный рок в долг. Банк, в свою очередь, выплачивает людям проценты за использование заемных средств. Так зачем банкам платить по вкладам больше, если они могут взять деньги в долг по этой же КС у Центрального банка? Понимая такой расклад, финансовые организации принимают вклады от населения под меньший процент, нежели у Центробанка.

Как ключевая ставка влияет на граждан?

В первую очередь ставка влияет на экономический рост. Снижена ключевая ставка — более доступные кредиты для населения. Но, вместе с более выгодными кредитами, одновременно снижается и ставка по вкладам. То есть, объём выданных кредитов увеличивается, а вот желающих хранить деньги на вкладах становится меньше. Соответственно, объём свободных денег у населения увеличивается и растёт спрос на различные товары и услуги. Это стимулирует производство и развитие экономики в целом. Как раз в 2020м, в ходе буйства пандемии финансовым властям было просто необходимо простимулировать потребление. В этих же целях семьям с детьми «раздали» по 10 000 руб. на каждого ребёнка, было повышение пособие по безработице, введены некоторые другие выплаты. Ну и, конечно же, ключевая ставка находилась на историческом минимуме. Та самая пресловутая поддержка поддержала не столько граждан, сколько экономику в целом, не дав ей окончательно «осыпаться». А это уже, в свою очередь, стало возможным вследствие накопления резервов.

Но вернёмся к ключевой ставке. При увеличении ключевой ставки мы видим обратную ситуацию. Соответственно, граждане стараются нести деньги в банк, дабы получить свой процент, который внезапно немного подрос. Это несколько «подчищает» рынок от денег, находящихся в обороте.

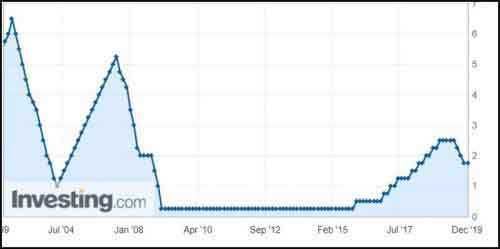

Ключевая ставка в США с 2000г. и по настоящее время

Ключевая ставка ФРС США или ставка по федеральным фондам, представляет собой процентную ставку, по которой банки с остатками в Федеральном резерве заимствуют средства друг у друга в течение ночи, так как банки обязаны держать определенную сумму капитала в резерве — 10% от депозитов, которые они держат в конце каждого дня. У некоторых банков это получается, а другие не дотягивают до необходимой суммы. Ставка по федеральным фондам — это ставка, по которой банки с дефицитом берут кредиты у банков с профицитом.

Процентную ставку в США (Federal Funds Rate) устанавливает Комитет открытого рынка (FOMC) Федеральной резервной системы в составе 12 человек, состоящий из президента Федерального резервного банка Нью-Йорка, членов Совета Управляющих и президентов других Федеральных резервных банков. Комитет также заседает 8 раз в году, обычно по вторникам.

Как видно из графика ключевая ставка ФРС после кризиса 2008г. была сначала понижена до 0.25% (2009-2015гг.), затем повышена до 2.75%

Динамика ключевой ставки

Начиная с марта 2010 года и по 31 декабря 2015, ставка рефинансирования оставалась на уровне 7,75-8,25%. В последние года рост значения был отмечен только в 2009 году — тогда показатель достиг 13%, что по современным меркам является маркёром не совсем здоровой экономики (в то время в России бушевал кризис 2008-2009 годов).

С ключевой ставкой все куда сложнее. В кризисные времена ее используют более активно, т.к. от нее напрямую зависит ценность рубля, стабильность валюты, макроэкономические показатели страны. КС со времени ввода (2013) до декабря 2014 года росла не слишком заметно — порядка 1-1,5% в год. Резкий скачок произошел в декабре 2014 и январе-феврале 2015-го года — КС выросла до рекордных 17%. С тех пор и до нынешнего 2021 года она стабильно уменьшалась, достигнув в январе 2021-го года 4,25%.

Ключевая ставка и инфляция

Наличие инфляции является обязательным показателем для развития экономики и запланировано Центробанками каждой страны. Но благополучие населения и финансовый климат зависит от размеров годовой инфляции. Следует отметить, что целевой уровень, достичь которого стремится Центральный банк Российской Федерации, не превышает 4%. Регулирование значений ключевой ставки влияет на показатель и динамику инфляции, изменение значений плавно корректирует ее процент.

Влияние на инфляцию очевидно: дешевые кредиты по низким ставкам приводят к увеличению свободно циркулирующей денежной массы, что приводит к росту процента инфляции. Дорогие кредиты и заинтересованность населения в депозитарном обслуживании, сокращает объем денег в обращении и снижает процент инфляции.

Если ключевая ставка остается высокой в течении длительного времени, в экономике могут начаться стагнационные явления: бизнес и промышленность потеряют возможность развиваться, население, разместившее деньги на депозитах будет меньше тратить, производство товаров будет нерентабельным и т.д. Инфляция сократится, национальная валюта будет дорогой, займы не выгодными. Снижение ликвидности может закончиться дефолтом, как в отдельно взятой банковской организации, так и в целом по стране.

При длительном периоде низких ключевых ставок, повышается инфляция, темпы ее роста рано или поздно становятся неуправляемыми. Национальная валюта входит в нисходящий канал и дешевеет без коррекций. Такое положение выгодно только государству, промышленность которого ориентирована на экспорт, в случае с диверсифицированными и ориентированных на внутренний рынок экономик, низкая ключевая ставка губительна.

То есть, дешевая национальная валюта, высокий процент инфляции и доступные займы, позволят государству процветать, если производство и торговля зависят от иностранной валюты, а население имеет высокие доходы.

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

|

с 1 января 2016 г. |

процент учетной ставки приравен к проценту ключевой ставки |

Указание Банка России от 11.12.2015 N 3894-У |

| с 14 сентября 2012 г. | 8,25 % |

Указание Банка России от 13.09.2012 N 2873-У |

| с 26 декабря 2011 г. | 8 % |

Указание Банка России от 23.12.2011 N 2758-У |

| с 3 мая 2011 г. | 8,25 % |

Указание Банка России от 29.04.2011 N 2618-У |

| с 28 февраля 2011 г. | 8 % |

Указание Банка России от 25.02.2011 N 2583-У |

| с 1 июня 2010 г. | 7,75 % |

Указание Банка России от 31.05.2010 N 2450-У |

| с 30 апреля 2010 г. | 8 % |

Указание Банка России от 29.04.2010 N 2439-У |

| с 29 марта 2010 г. | 8,25 % |

Указание Банка России от 26.03.2010 N 2415-У |

| с 24 февраля 2010 г. | 8,5 % |

Указание Банка России от 19.02.2010 N 2399-У |

| с 28 декабря 2009 г. | 8,75 % |

Указание Банка России от 25.12.2009 N 2369-У |

Смотреть всю историю

9452 просмотра Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(3 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

(при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);