Ипотека без первоначального взноса в газпромбанке: ставки, расчет на калькуляторе и отзывы

Содержание:

- Ипотечная программа “Новосёлы” (от 7,5 %)

- Ставки по ипотеке

- Оформить заявку на кредит в Газпромбанке

- Военная ипотека

- Требования к заемщику

- Условия

- Обязателен ли первоначальный взнос ?

- Часто задаваемые вопросы

- Основания для отказа в выдаче кредита

- Список документов

- Ипотечные программы от Газпромбанка

- Параметры ипотечного кредита

- Программа “Семейная ипотека” (от 4,7 %)

- Военная ипотека.

- Пакет документации

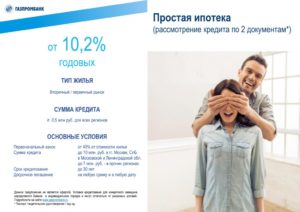

Ипотечная программа “Новосёлы” (от 7,5 %)

Кредит выдаётся на следующие цели использования: покупку квартиры в строящемся жилом доме, покупку квартиры (или таунхауса) с оформленным правом собственности, покупку нежилого помещения (апартаментов) в строящихся объектах. Минимальная ставка по программе “Новосёлы” – 7,50 % годовых.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 60 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 45 000 000 рублей – при приобретении жилья в других городах России;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 10 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное и титульное страхование – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам (созаёмщикам)

- Гражданство – Российская Федерация;

- Регистрация и постоянное место жительство на территории России;

- Хорошая кредитная история;

- Возраст заёмщика от 20 до 65 лет;

- Непрерывный стаж трудовой деятельности на последнем месте – не менее 3 месяцев. Общий трудовой стаж – не менее 1 года;

- Доходов клиента должно хватать на погашение задолженности по кредиту.

Как рассчитываются процентные ставки?

- Ставка от 7,50 % годовых действует при сумме кредита: от 10 000 000 рублей – при покупке жилья в Москве и МО, г. Санкт-Петербурге и ЛО, от 5 000 000 рублей – при покупке недвижимости в других регионах России;

- Ставка от 8,20 % годовых действует при сумме кредита: от 6 000 000 рублей – при приобретении жилья в Москве и МО, Санкт-Петербурге и ЛО, от 3 000 000 рублей – для остальных регионов России;

- Ставка от 8,70 % годовых действует при сумме кредита: до 6 000 000 рублей – при покупке жилья в Москве и МО, и для Санкт-Петербурге и ЛО, до 3 000 000 рублей – при покупке недвижимости в других регионах РФ.

Прибавки к ставке:

- + 1.00 % – при отсутствии у заёмщика страхования риска смерти или утраты трудоспособности;

- + 0.30 % – прибавляется всем заёмщикам, кроме зарплатных клиентов или приобретающих недвижимость у компаний – партнёров Газпромбанка;

- + 0.50 % – прибавляется, если первоначальный взнос был менее 20 %.

Требуемые документы на ипотечный кредит

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (делается копия всех заполненных страниц);

- Потребуется номер индивидуального лицевого счета СНИЛС (необходимо указать номер в анкете);

- Копия трудовой книжки, заверенная печатью работодателя;

- Документ, подтверждающий доход (справка по форме банка, справка о доходах и суммах налога физического лица, оригинал выписки по счету вклада, поступившей заработной платы).

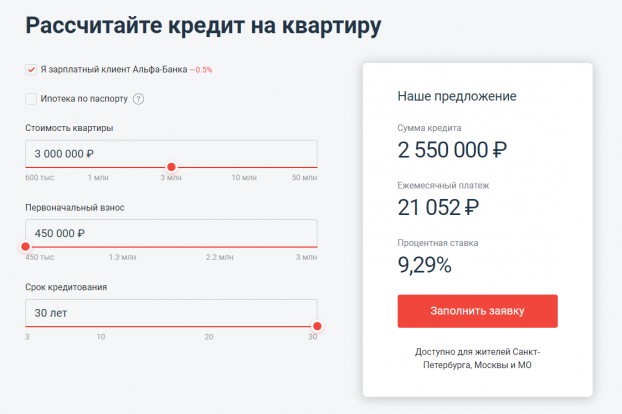

Ставки по ипотеке

Расчет процентной ставки по договору ипотечного кредитования происходит в индивидуальном порядке. На ее размер влияют сразу несколько важных факторов. Учитывается размер запрошенной суммы и период полного погашения обязательств по ипотечному договору.

Кроме того, играет роль местоположение объекта недвижимости, статус заемщика, наличие дополнительных страховых полисов.

Правила установки процентной ставки:

- На ставку в 8,1% могут рассчитывать заемщики, нуждающиеся в сумме более 10 миллионов для приобретения квартиры или иного объекта жилой недвижимости в столичном регионе, Санкт-Петербурге и Ленинградской области. В регионах сумма снижена до 5 миллионов рублей.

- Ставка от 8,5% начисляется для ипотеки от 6 миллионов в столице и Санкт-Петербурге, от 3 миллионов в других регионах России.

- Если нужна небольшая сумма займа до 3 млн. руб., то ставка по ипотеке начисляется от 9%.

При предварительных расчетах, выполняемых самостоятельно, необходимо учесть обязательные надбавки:

- 1% при отсутствии страховки на объект недвижимости и жизнь и здоровье заемщика;

- 0,5% при первом взносе менее 20%;

- 0,3% при покупке жилья у компаний, не являющихся партнерам Газпромбанка;

- 0,3% для заемщиков, не являющихся зарплатными клиентами Газпромбанка.

Данная банковская организация предлагает абсолютно прозрачные условия ипотечного кредитования, что исключает дополнительные комиссионные сборы и переплаты.

Самостоятельно выполнить все нужные вычисления можно при помощи кредитного онлайн-калькулятора, который есть в свободном доступе на официальном сайте банковской организации.

Оформить заявку на кредит в Газпромбанке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Планируете оформить кредит наличными в Газпромбанке в текущем году? Выберите нужный продукт и подайте онлайн-заявку, чтобы узнать решение кредитора не выходя из дома.

Вопросы и ответы

Как подать онлайн-заявку?

Выберите подходящую программу, воспользовавшись онлайн калькулятором Выберу.ру. Заполните свои параметры кредита: сумму, интересующий вас срок, цель займа (если вы хотите взять целевую ссуду), его условия (по умолчанию стоит с онлайн-заявкой). Кроме того, если вы получаете зарплату или пенсию через Газпромбанка, вы можете выбрать специальную программу потребительского кредитования.

Система автоматически рассчитает потребительский заем, используя указанные вами параметры и минимальную процентную ставку. В карточке каждого продукта отразится размер ежемесячных взносов и полная стоимость ссуды с учетом минимального процента.

Подобрали выгодную, на ваш взгляд, программу? Кликните на кнопку «Подробнее», чтобы ознакомиться с ее деталями. На новой странице вы увидите требования к заемщику, список необходимых документов, а также калькулятор, который рассчитает для вас примерный график выплат.

Чтобы оформить заявку онлайн, кликните на соответствующую кнопку вверху страницы. В появившейся форме вам потребуется указать:

- нужную сумму и срок ссуды;

- паспортные данные;

- сведения о доходе и стаже;

- контакты (номер мобильного телефона и адрес электронной почты).

Как долго рассматривается заявка?

Как правило, заявления, поданные онлайн, рассматриваются в течение нескольких минут. Для этого используется скоринговая система, которая в кратчайшее время проводит балльную оценку клиента. Максимальный же срок одобрения составляет 2-3 рабочих дня, однако, как правило, такое происходит только в случаях перегрузки банковских серверов.

Можно ли взять кредит в Газпромбанке на карту не выходя из дома?

Да, для этого и предусмотрен сервис оформления займов онлайн. Однако в некоторых случаях заемщику все равно придется прийти в отделение организации: предоставить нужные документы, проверить состав договора и подписать его.

Какая ставка будет по кредиту?

Процентная ставка зависит от множества параметров: доход заемщика, наличие залогового имущества, поручителя или созаемщика. Чем больше у вас способов гарантировать возврат долга, тем меньше процент. Также существуют программы лояльности для клиентов, например, пользователям зарплатных проектов ставки будут снижены.

Какие документы потребуются?

В стандартный пакет документов входят только паспорт гражданина РФ, справка о доходах (2-НДФЛ или по форме банка) и копия трудовой книжки. Этот список может меняться в зависимости от вида услуги.

Какой банк лучше выбрать для потребительского кредита кроме Газпромбанка?

Альтернативные потребительские программы кредитования представлены также на этой странице. Вы можете сравнить их с предложениями от Газпромбанка и так же рассчитать их выгоду с в калькуляторе нашего портала.

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

Требования к заемщику

Для получения одобрения необходимо соответствовать требованиям Газпромбанка:

- Гражданство России и постоянное проживание на территории страны (есть прописка или временная регистрация).

- Хорошая кредитная история. Если существенных просрочек по выплатам у вас не было, банк может закрыть глаза на некоторые прошлые нарушения.

- Возраст – от 20 до 65 лет на тот момент, когда вы по договору должны будете полностью погасить долг перед Газпромбанком.

- Стаж на настоящем месте работы – не меньше полугода. Общий стаж – не меньше года.

- Доход, превышающий платеж по ипотеке. Эта оценка во многом остается на усмотрение банка, так как ваше благосостояние может не ограничиваться только документально подтвержденной зарплатой.

Условия

В ГПБ (ОАО) «Газпромбанке» ипотека, где не требуется обязательно оплачивать первый взнос до подписания ипотечного соглашения, оформляется сразу с правом собственности клиента.

Только это право ограниченное и позволяет распоряжаться имуществом в плане использования его в качестве жилплощади для проживания, но не дает прав владеть объектом ипотеки как полноправным собственником.

Это интересно тем клиентам, у которых нет своих сбережений, но которые достаточно зарабатывают, чтобы впоследствии исправно оплачивать долговые обязательства по ипотеке.

Условия банк в таких случаях выставляет более жесткие и требовательные, чем при обычной ипотеке.

Для более полного представления об условиях ипотеки без авансового платежа в Газпромбанке предлагаем изучить таблицу.

Таблица 1. Условия ипотечной ссуды без оплаты первоначального взноса в Газпромбанке

|

Цель, назначение ипотеки |

Первый взнос | Лимит денег, руб. | Срокипотеки | Проценты |

Прочие условия |

| Покупка недвижимости – квартиры, где первоначальным владельцем является юридическое лицо.Дается право получить в кредит казенную квартиру у предприятия «Управление гражданского строительства (УГС)» (г.Москва) или при сотрудничестве с ГК «Газпромбанк-Инвест» – получить коттедж, дом, квартиру с вторичного рынка жилья. | 0% | 500 тыс. – 10 млн. | До 30 лет | От 14,5% |

Погашение аннуитетными платежами.Валюта – российские рубли.Без комиссий.С обеспечением – залог, поручительство.Страхование: — залоговое имущество (квартира); — личное – жизнь, здоровье; — риски несчастных случаев. |

Все эти стандарты по показателям ипотеки без первоначального платежа не фиксированные, а – базовые.

Это значит, что банк при оформлении ипотеки с каким-нибудь клиентом может и изменить свои условия, исходя из гарантий, предоставляемых клиентом.

Чем меньше гарантий платежеспособности, тем больше риска получить по ипотеке большие процентные ставки, жесткие требования к поручительству, залогу, страхованию. А иногда и вовсе банк может отказать в кредите, не указывая, по каким причинам он это сделал.

Обязателен ли первоначальный взнос ?

Помимо этого, как обязательное обеспечение банки применяют залог. В ипотечном кредитовании в залог передается приобретаемая заемщиком недвижимость, в автокредитовании – купленное транспортное средство.

Без первоначального платежа выдаются в большинстве своем потребительские кредиты. Однако, и сейчас некоторые банки предлагают ипотеку с первоначальным взносом 0 %. Такие продукты можно найти в Россельхозбанке, ВТБ-24, УралСиб и других кредитных организациях. При этом кредиторы так или иначе стараются себя обезопасить, поэтому отсутствие первоначального взноса компенсируется обязательным обеспечением в виде залога, а также применением поручительства.

Отдельные целевые программы предусматривают обязательную передачу в залог имеющейся у заемщика недвижимости. Однако, ввиду того, что передаваемая недвижимость не всегда обладает нужной ликвидностью, подобные предложения встречаются все реже. Да и существующие стандартны ипотечного кредитования настоятельно рекомендуют истребовать у потенциального клиента первоначальный платеж в размере не менее 20 % от стоимости приобретаемого объекта.

Часто задаваемые вопросы

При оформлении ипотеки возникают различные вопросы, требующие разъяснения. Ниже перечислены наиболее частые вопросы заемщиков:

Как вносить платежи?

Погашение ведется равными платежами. Информацию о предстоящем платеже можно посмотреть в ЛК мобильного кабинета «Телекард».

Предусмотрено ли досрочное погашение?

Условиями договора предусмотрено право на возврат всей суммы долга в любой момент, направив заявку через личный кабинет за день до запланированной выплаты.

Нужно ли оформлять личную страховку?

Согласно закону об ипотечном кредитовании, обязательным является страхование покупаемой недвижимости. Банк рекомендует оформить личный полис для повышения гарантий благополучного возврата долга и снижения процентной ставки.

Как подтвердить продление страхования?

Специально приезжать в офис не нужно. Достаточно представить скан копию нового полиса по электронному адрес sk@gazprombank.ru

Основания для отказа в выдаче кредита

Очевидно, что одним из главных оснований для отклонения заявки является неподчинение правилам банка. К примеру, заработная плата заявителя недостаточно высокая, или же у него неудовлетворительная кредитная история (неоплата прежних кредитов, попытки погашения займов на других условиях).

Самые распространенные причины отклонения заявок:

- сумма погашения кредита превышает общий семейный доход;

- сомнительная сделка купли-продажи (например, дом продается близкому, или квартира часто перепродается);

- дом или квартиру, которую покупает заявитель, невозможно передать в залог;

- неполный пакет документов (данная причина обосновывается тем, что банк получит недостаточное количество информации для анализа платежеспособности клиента).

Если из списка выше у заявителя совпадает только 1 пункт — нехватка общего дохода семьи, то банк предлагает два варианта избежать отказа: обратиться к поручителю или оставить дополнительные активы в залог.

Банк очень внимательно проверяет каждую информацию, оставленную в экспресс-заявке. Чтобы ваш запрос не отклонили, постарайтесь правильно заполнить каждое поле. Прописывайте только достоверную информацию.

Помимо справки о доходах, разрешается предоставить и другие документы, подтверждающие платежеспособность (копия трудовой книжки, любые выписки со счетов).

Если вы не уверены, что у вас получается самостоятельно разобраться в заполнении заявления из дома, вы всегда можете позвонить онлайн-консультанту 8 (800) 350-29-87.

Если же вы хотите, чтобы заполнение заявления контролировал специалист, вы можете обратиться в ближайшее отделение банка. Нужно взять с собой пакет документов. Помимо вышеперечисленных документов, могут понадобиться также и справка о наличии или отсутствии ИП, выписки из банковских счетов (оригинал), копия военного билета и т.д.

В банке вам предложат заполнить полную версию заявления и попросят оставить документы. В случае одобрения заявки с вас потребуют пакет документов на дом или квартиру, которую вы покупаете. Все требуемые документы нужно взять у продавца недвижимости.

Результаты рассмотрения запроса сообщат по телефону. Если в течение 10 дней сотрудник банка не сообщил об итогах, тогда можно перезвонить самостоятельно и уточнить все детали.

Чтобы взять ипотеку на покупку недвижимости, нужно обязательно оставить предварительную заявку. Это можно сделать двумя способами: оставить экспресс-заявку в онлайн-режиме или обратиться в отделение банка. Отправка заявки через сайт Газпромбанка — это простейший и удобный способ. Он сэкономит время и займет не более 5 минут.

Список документов

Необходимо предъявить:

- действующий паспорт;

- карточку СНИЛС;

- копию или выписку из трудовой книжки (не нужна зарплатным клиентам банка);

- справка о ежемесячных доходах (2-НДФЛ или по форме банка).

Банк учитывает дополнительные доходы, которые клиент может подтвердить официально. По этой причине рекомендуется позаботиться о необходимых справках самостоятельно. Это может быть выписка из ПФ о получении пособия или пенсии, а также иная отчетная документация.

Наличие созаемщиков предполагает совокупный учет ежемесячного дохода. Следует знать, что чем выше сумма заявленного в банке дохода семьи, тем больше шансов на получение ипотеки. Косвенно это влияет и на размер процентной ипотечной ставки.

Примечательно, что индивидуальные предприниматели, с которыми неохотно сотрудничают другие крупные банки, имеют возможность получить ипотечный кредит в Газпромбанке. Для них есть отдельный список необходимой документации.

- Свидетельство и постановке на учет в органах налоговой службы в качестве ИП.

- Выписка из ЕГРИП.

- Налоговая декларация за отчетный период.

- Справка об оборотах на расчетном счете.

- Банковская выписка по расчетному счету.

Полный список документации изменяется в зависимости от выбранной ипотечной программы и других факторов. Его рекомендуется уточнить у сотрудника банковской организации.

Ипотечные программы от Газпромбанка

Банк предлагает три направления:

- военная ипотека;

- программа «Новоселы»;

- ипотека с государственной поддержкой для семей с двумя детьми.

Кроме того, есть возможность рефинансирования действующего ипотечного договора с целью пересчета процентной ставки.

На первый взгляд, выбор небольшой. Однако, следует учесть, что предложение «Новоселы» объединяет в себе несколько разных интересных предложений от Газпромбанка.

Программа «Новоселы»

Участники этой ипотечной программы имеют возможность получить заемные средства для приобретения различных объектов жилой недвижимости:

- квартир на вторичном рынке;

- объектов в новостройках;

- таунхаусов;

- апартаментов;

- домов с земельным участком;

- гаражей;

- машиномест.

Заемщики имеют возможность получить ипотеку для приобретения доли (или комнаты) в квартире, при условии, что остальные доли уже находятся в собственности. Это очень выгодное предложение для тех, кто делит наследство или проживает в коммунальной квартире.

Условия кредитования в рамках программы «Новоселы» предполагают минимальную сумму в 100 тысяч рублей на период не менее одного года. При этом максимальный период погашения равен 30 годам. Максимальной суммой по данному предложению является 60 миллионов рублей для Санкт-Петербурга и Москвы, 45 миллионов для остальных населенных пунктов страны.

Обязательным условием ипотечного кредитования будет способность заемщика самостоятельно внести первый взнос за объект жилой недвижимости. Его размер напрямую зависит от размера заемной суммы. Первый взнос колеблется в пределах от 10 до 15%.

Период рассмотрения клиентской заявки составляет от 1 до 10 суток. Отсчет начинается с момента подачи в отделение банка полного пакета сопроводительной документации и заявления.

Семейная ипотека от Газпромбанка

Участниками проекта могут стать семьи, в которых второй ребенок появился в период с 01.01.2018 по 31.12.2022 года.

Особым условием является процентная ставка в размере 4,5%. Получить заемные средства для приобретения жилья можно в пределах от 100 тысяч до 12 миллионов рублей. Обязательным условием будет внесение первого взноса за объект жилой недвижимости в размере 20% от его общей стоимости.

Военная ипотека от Газпромбанка

Список потенциальных заемщиков ограничен военнослужащими, которые включены в реестр участников НИС с соответствующим свидетельством установленного образца.

Предельная сумма в рамках данной программы ограничена 2,814 миллионами рублей. Максимальный срок погашения ипотечных обязательств установлен в пределах 25 лет.

Необходимым условием является первый взнос в размере 20% от общей стоимости объекта жилой недвижимости. Ипотечная ставка начисляется в индивидуальном порядке в размере от 8,8%.

Данная программа дает возможность военнослужащим улучшить свои жилищные условия, получив выгодную ипотеку.

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения ипотеки | 20 лет |

| Максимальный возраст на момент погашения ипотеки | 35 лет |

| Гражданство | Требуется |

| Отсутствие негативной кредитной истории | Требуется |

| Регистрация | Постоянная |

| Общий стаж работы |

Не менее 1 года |

| Стаж работы на последнем месте |

Не менее 3 месяцев |

| Другие ограничения |

Право на получение кредита в рамках Постановления №1609 возникает:

|

Программа “Семейная ипотека” (от 4,7 %)

Ипотечное предложение с самой низкой ставкой – 4,70 % годовых. Ипотечная программа разработана для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребёнок. Первоначальный взнос – от 20 % стоимости приобретаемой недвижимости. Нужно отметить, что в качестве первоначального взноса можно использовать средства материнского капитала (в полном объёме или частично).

В случае расторжения страхования в течении периода субсидирования (постановление №1711): личного страхования и страхования жилого помещения, процент по ипотеке устанавливается в размере ключевой ставки ЦБ РФ (на день выдачи ипотеки) + 4 процентных пункта. Порядок оформления ипотечного кредита по программе “Семейная ипотека” следующий:

- Заполните заявку дистанционно с официального сайта Газпромбанка или в любом отделении банка. Сотрудники банка сообщат Вам о решении по заявке в течении от 1 до 10 рабочих дней;

- Далее нужно будет оформить договор долевого участия на приобретение объекта строящейся недвижимости с застройщиком, и предоставить в банк документы по объекту недвижимости для согласования условий кредитного договора и индивидуальных особенностей предстоящей сделки;

- Откройте текущий счет. Подпишите с банком кредитную документацию;

- Сдайте договор долевого участия на государственную регистрацию в регистрационную палату;

- Предоставьте в страховую компанию необходимые документы (по заёмщику и строящейся недвижимости), и оформите нужные договора страхования;

- После предоставления в банк зарегистрированного договора долевого участия и договора страхования, банк перечислит денежные средства в счет оплаты стоимости приобретаемой недвижимости.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 12 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 6 000 000 рублей – при приобретении жилья в других регионах РФ;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 15 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам

- Ипотеку смогут получить только Граждане России;

- Зарегистрированные и проживающие на территории РФ;

- Обязательно отсутствие у заёмщика плохой кредитной истории;

- Возраст на дату предоставления ипотеки – не менее 20 лет. Возраст на дату полного погашения кредитных обязательств перед банком – 65 лет;

- Непрерывный стаж на последнем месте работы (текущем) – не менее 3 месяцев (общий трудовой стаж должен быть не менее 1 года);

- Доходов заёмщика должно хватить для обслуживания ипотечного кредита.

Документы на ипотеку

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (нужно предоставить в банк копии всех заполненных страниц паспорта);

- Страховое свидетельство государственного пенсионного страхования (достаточно указать лишь номер СНИЛС в анкете);

- Копия трудовой книжки, заверенная печатью работодателя (зарплатным клиентам Газпромбанка предъявлять её не нужно);

- Документ, подтверждающий доход заёмщика (это может быть справка по форме банка, справка о доходах и суммах налога физического лица, оригинал – выписка по банковскому счету).

Кроме того, Вы должны предоставить в банк документы, подтверждающие право получения ипотечного кредита в рамках программы “Семейная ипотека”:

Свидетельства о Рождении всех имеющихся детей (включая совершеннолетних), со штампом, подтверждающим факт Гражданства РФ;

Если такой штамп на Свидетельстве о Рождении отсутствует, то в этом случае предъявляем документ, подтверждающий Гражданство РФ.

Военная ипотека.

Ипотека для военнослужащих предоставляется в Газпромбанке на следующих условиях:

- Предельно допустимый кредитный лимит составляет 3млн. 50 тысяч рублей;

- Период погашения кредита от года до 25 лет;

- Ставка 8,1 % годовых;

- Заемщик должен внести первоначальный платеж от 20 %, однако, благодаря накоплениям, сделать это можно без вложения личных средств;

- В рамках госпрограммы разрешается рефинансирование ранее оформленной военной ипотеки;

- Обязательная передача недвижимости в залог и оформление полиса в отношении приобретенного объекта. Личное и титульное страхование оформляется в добровольном порядке;

- Жилье можно приобрести на первичном и вторичном рынке недвижимости.

Возможно будет интересно!

Как взять военную ипотеку в газпромбанке в 2020 году

Пакет документации

Чтобы принять участие в ипотечном кредитовании придется собрать большой пакет документации (кроме той программы, по которой запрашивается всего два документа):

- Гражданский паспорт;

- Анкета-заявка;

- Идентификационный налоговый номер;

- Копия трудовой книжки (заверенная последним работодателем);

- Справка, в которой указывается ежемесячный доход;

- Если обращение делает субъект предпринимательской деятельности, то от него потребуются налоговые декларации, учредительные документы, банковские выписки;

- Свидетельство о браке/рождении детей;

- Документы на приобретаемое жилье;

- Заграничный паспорт, военный билет, удостоверение водителя;

- Страховая карточка СНИЛС;

- Документы созаемщиков/поручителей;

- При передаче в залог личного имущества представляются правоустанавливающие документы.