Использование дополнительного листа в книге покупок и продаж

Содержание:

- Особенности формирования доп. листов для различных налоговых периодов в «1С:Бухгалтерии 7.7»

- Вводная часть

- Ошибки в заполнении книги покупок

- Заполнение книги покупок: бланк и образец, инструкция

- Основные сведения ↑

- Формирование книги покупок в 1С 8.3 пошаговая инструкция

- Когда при камеральной проверке нужна уточненка

- Особенности регистрации корректировочного счета–фактуры в книге покупок и продаж

- Образец книги покупок и продаж с 1 января 2019

- Формирование книги продаж в 1С 8.3 пошаговая инструкция

- Основные моменты ↑

- Как заполнить дополнительный лист?

Особенности формирования доп. листов для различных налоговых периодов в «1С:Бухгалтерии 7.7»

Согласно статье 163 НК РФ налоговым периодом по НДС может быть календарный месяц либо квартал.

В типовой конфигурации для указания налогового периода по НДС при формировании дополнительных листов и при заполнении документов «Формирование записей книги покупок» и «Формирование записей книги продаж» предназначена константа «Налоговый период по НДС». Возможные значения константы «Месяц» и «Квартал». Значение константы устанавливается на закладе «НДС» обработки «Учетная политика» (меню «Сервис» -> «Учетная политика»). Значение константы по умолчанию «Месяц».

Для автоматического формирования книги покупок и книги продаж следует вводить документы «Формирование записей книги покупок» и «Формирование записей книги продаж». Независимо от применяемого налогового периода по НДС (месяц или квартал) указанные документы следует вводить в конце каждого месяца.

Вводная часть

Прежде продавец корректировал облагаемую базу того квартала, в котором состоялась поставка. После вступления в силу изменений, продавец должен корректировать облагаемую базу квартала, в котором подписаны документы на увеличение стоимости (подробнее об этом читайте в статье «В Налоговый кодекс внесены поправки, касающиеся НДС и контролируемых сделок»).

Сложность в том, что приведенные выше изменения в главу 21 НК РФ вступили в силу с 1 июля 2013 года, а комментируемые поправки в постановление № 1137 начали действовать только 6 ноября 2013 года. Каким образом продавцу заполнить книгу продаж, если увеличение стоимости пришлось на отрезок времени с 1 июля по 6 ноября 2013 года? На наш взгляд, допустимо применить новые правила, несмотря на то, что они в этот период еще не действовали. Скорее всего, никаких санкций за это не будет, ведь прежние правила заполнения книги продаж не обеспечивали соблюдение новых правил корректировки облагаемой базы.

Ошибки в заполнении книги покупок

Книга покупок – это важный документ, так как с недавних пор ее содержание используется при заполнении декларации по НДС

В связи с этим правильному оформлению документа нужно уделить особое внимание. Ошибки в регистрационных записях книги покупок могут привести к отказу ФНС в возмещении принятого к вычету добавленного налога или, по крайней мере, к требованию предъявить дополнительные пояснения в налоговую службу, что тоже весьма неприятно

Причины основных ошибок:

- Невнимательность бухгалтера;

- Незнание правила заполнения книги;

- Недостаточно четко прописанные правила в отношении отдельных и нестандартных операциях.

Читать дальше: Журнал осмотра зданий и сооружений пример заполнения

С первыми двумя причинами бороться проще, задача бухгалтера – внимательно изучить правила заполнения и по несколько раз проверять регистрируемые сведения. Что касается третьей причины, то в некоторых случаях целесообразно обращаться за разъяснениями в компетентный орган, например, ФНС.

Заполнение книги покупок: бланк и образец, инструкция

Автор статьиНатали Феофанова 5 минут на чтение670 просмотровСодержание В книге покупок собирается информация о полученных от продавцов счетах-фактурах. Отражение поступившего документа в книге выполняется с помощью регистрационной записи, которые последовательно вносятся в табличную часть по мере поступления с/ф.

В статье рассмотрим бланк книги покупок, представим образец и инструкцию по заполнению.Так как в бланке отражаются данные по счетам-фактурам, то обязанность по ведению книги возлагается на всех плательщиков НДС (лиц на общем режиме), кроме лиц:

- совершающих операции, не требующие начисления налога.

- обладающих правом на освобождение от добавленного налога;

Компания самостоятельно выбирает удобный для себя способ ведения книги – электронный или бумажный.

Ведение книги обязательно для лиц, признаваемых плательщиками НДС. В дальнейшем сведения из этого журнала используются для формирования 8-го раздела квартальной налоговой отчетности по добавленному налогу.

Основные сведения ↑

Основное назначение книги продаж – регистрация документов самого разного типа.

В первую очередь это счета-фактуры, а также иные документы, которые оформляются в случае реализации:

- услуг;

- какой-либо работы;

- товаров.

Обозначенные выше документы должны регистрироваться только в случае возникновения каких-либо обязательств по исчислению налога на добавочную стоимость.

Дополнительный лист книги продаж (бланк в 2020 году ещё не приведен в соответствие с Налоговым кодексом РФ) необходимо в обязательном порядке прилагать к документу рассматриваемого типа при необходимости.

Что это такое

Дополнительный лист представляет собой специальный документ, прилагаемый только в определенных случаях:

если при заполнении счета-фактуры были допущены ошибки в реквизитах — причем не важно, в каком именно;

если счет-фактура был зарегистрирована по ошибке;

если в налоговом периоде была пропущена регистрация счета-фактуры.

Дополнительные и иные листы в книге продаж необходимо заполнять в соответствии со всеми требованиями законодательства. Так как данный документ в некоторых случаях строго обязательно передавать в Налоговую службу.

Также проверка книги продаж выполняется при осуществлении камеральной проверки. Наличие каких-либо несоответствий или же ошибок может привести к серьезным штрафам, иным санкциям.

Порядок подачи документа

Цель присутствия подобной информации – автоматизация процесса проверки данных.

Если возникнут какие-либо несоответствия, то ФНС может поступить следующим образом:

- направить запрос об уточнении;

- назначить камеральную проверку.

В первом случае достаточно подготовить специальный дополнительный лист – он должен содержать исправления всех ошибок, которые налогоплательщик нашел самостоятельно в своей отчетности. После этого в ФНС отправляется уточнение.

Если же назначена камеральная проверка, то в таком случае также необходимо сформировать дополнительный лист книги продаж и предоставить его вместе с основным документом проверяющим.

Важно помнить, что передача информации в Федеральную налоговую службу с 2020 года должна осуществляться по каналам электронной коммуникации, через специальный защищенный шлюз. Книга продаж и дополнительный лист к ней – не исключение, потому формировать её следует именно в электронном виде

Книга продаж и дополнительный лист к ней – не исключение, потому формировать её следует именно в электронном виде.

Законные основания

Для формирования дополнительного листа книги продаж необходимо использовать специальную нормативную документацию:

Также следует помнить, что при подаче документации в электронной форме необходимо руководствоваться следующей нормативной базой:

- Федеральный закон №63-ФЗ от 06.04.11 г.

- Письмо ФНС №ЕД-4-3/16368.

- Письмо Министерства финансов Российской Федерации №03-03-06/1/409.

Формирование книги покупок в 1С 8.3 пошаговая инструкция

Книга покупок в 1С 8.3 формируется по записям в регистре накопления НДС покупки. Если нужно чтобы какая-то запись отразилась в книге покупок, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу покупок в 1С 8.3

В 1С есть два основных способа внести запись в книгу покупок:

- при регистрации первичного документа (, ГТД по импорту и т.д.);

- через документ Формирование записей книги покупок.

Регистрация первичного документа

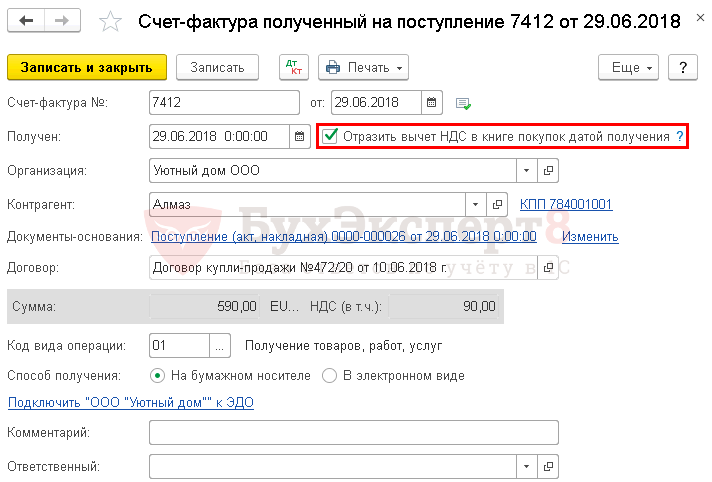

Отражение НДС в книге покупок с помощью первичного документа (счет-фактуры) подходит для всех поступлений ТМЦ, работ, услуг, кроме поступления ОС и НМА, а также для отражения НДС с выданных авансов, возвратов и т.д. Для ОС и НМА обязательно должен быть введен документ Формирование записей книги покупок.

Для отражения НДС в книге покупок при регистрации счета-фактуры (документа ГТД по импорту) установите флажок Отразить вычет НДС в книге покупок датой получения (для документа ГТД по импорту флажок Отразить вычет НДС в книге покупок).

Движения по регистру НДС Покупки:

Документ Формирование записей книги покупок

Документ Формирование записей книги покупок универсален. НДС, вычет по которому не был осуществлен при регистрации счета-фактуры, отражается в данном документе.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для отражения НДС в книге покупок заполните необходимые вкладки по кнопке Заполнить или же весь документ по кнопке Заполнить документ.

Движения по регистру НДС Покупки:

Ручное заполнение

Но бывают случаи, когда нужно вручную внести запись в книгу покупок (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

Если в документе установлен флажок Использовать как запись книги покупок, то для отражения НДС в книге покупок документ Формирование записей книги покупок не создается.

Как сформировать книгу покупок в 1С 8.3

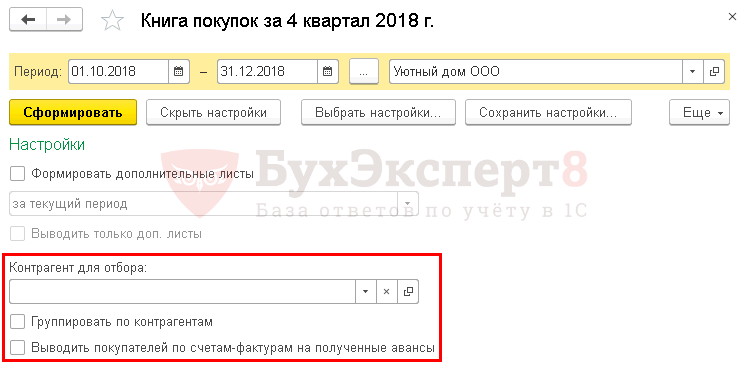

Где найти книгу покупок в 1С 8.3? Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок.

Дополнительные настройки отчета Книга покупок можно осуществить по кнопке Показать настройки.

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора, а также настроить вывод данных на печать.

Распечатать книгу покупок из 1С можно по кнопке Печать. PDF

Запись в дополнительный лист книги покупок в 1С 8.3

Создайте в 1С документ Формирование записей книги покупокв разделе Операции — Закрытие периода — Регламентные операции НДС.

Чтобы запись попала в доп. лист книги покупок, установите:

- от — 26.07.2018: дата исправления ошибки;

- флажок Запись доп. листа;

- Корректируемый период — 31.03.2018: период, в котором совершена ошибка.

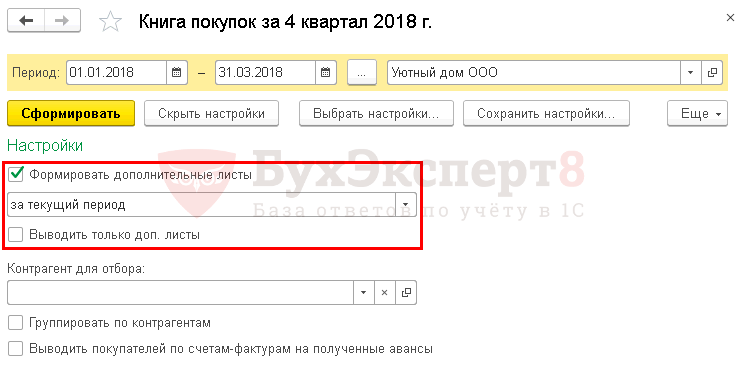

Формирование дополнительных листов книги покупок в 1С 8.3

Дополнительный лист книги покупок в 1С 8.3 печатается также из отчета Книга покупок в разделе Отчеты – НДС – Книга покупок.

Чтобы сформировать дополнительные листы книги покупок в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы.

- за текущий период — если задан Период, в который вносились изменения, например, 1 квартал;

- за корректируемый период — если задан Период, в котором вносились изменения, например, 3 квартал.

Если установлен флажок Выводить только доп. листы, то будут сформированы исключительно дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги покупок.

Распечатать доп. листы книги покупок из 1С можно по кнопке Печать. PDF

Когда при камеральной проверке нужна уточненка

По-прежнему при камералке НДС-декларации налоговики проверяют соблюдение контрольных соотношени Если что-то не сходится — о найденной ошибке инспекция должна вам сообщит Кроме того, теперь ФНС имеет возможность в автоматическом режиме делать перекрестные проверки данных в электронных декларациях продавцов и покупателей. То есть фактически проводится сверка реквизитов и показателей счетов-фактур в декларации одних и других. Если находятся нестыковки между этими данными, инспекция выставит требование о представлении пояснений.

Не забудьте о том, что при получении требования о представлении пояснений надо не позднее 6 рабочих дней (считая со дня его отправки налоговым органом) передать в инспекцию квитанцию о прием Если вы этого не сделаете, то в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет (электронный кошеле

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекци Налоговая служба советует представлять пояснения по типовой рекомендованной форм

Какие ошибки исправлять, представляя лишь пояснения, а где необходима уточненка? Разумеется, лучший для налоговиков вариант — получить от всех налогоплательщиков уточненные декларации с идеально внесенными в них данным Тогда программа ФНС при проверке этих уточненных деклараций автоматически сравнит обновленные данные и выявит, что все противоречия и несоответствия исправлены.

Но на НДС-декларации распространяется общее правило: подавать уточненную декларацию нужно только тогда, когда обнаружены ошибки, которые привели к занижению суммы налога, подлежащей уплат Во всех остальных случаях подавать уточненную декларацию можно, но не обязательно. То есть Налоговый кодекс не обязывает подавать уточненку для исправления каждого неправильного показателя, особенно если он не влияет на расчет налога.

Если вы действительно ошиблись и занизили налог, представление уточненной декларации (с предварительной доплатой недоимки и пеней) убережет вас от уплаты штраф

А если вы проигнорируете требования налоговиков и не представите пояснения уточненную декларацию, инспекция примет решение по результатам проверки на основании имеющихся у нее сведени И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, то доначислит налог, пени и оштрафует

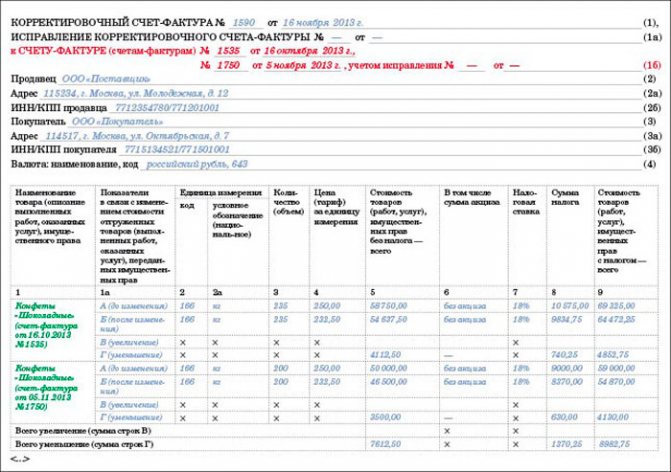

Особенности регистрации корректировочного счета–фактуры в книге покупок и продаж

В случае уменьшения стоимости товаров продавец регистрирует корректировочный счет-фактуру в книге покупок в том налоговом периоде, в котором возникло право на вычет НДС (абз. 1 п. 13 ст. 171, п. 10 ст. 172 НК РФ). Вычет возможен на основании корректировочного счета-фактуры при наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров.

- в графе 2 книги покупок указываются дата и номер корректировочного счета-фактуры;

- показатели из графы 9б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 7 книги покупок;

- данные из графы 5б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 8а (9а) книги покупок;

- показатели из графы 8б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 8б (9б) книги покупок.

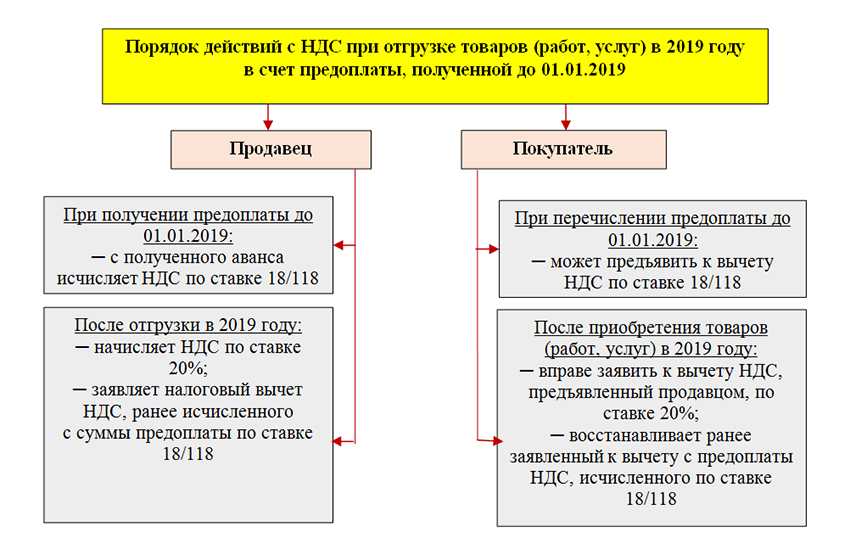

Увеличение стоимости отгруженных товаров учитывается при определении налоговой базы за тот период, в котором они были отгружены (п. 10 ст. 154 НК РФ).

В связи с этим, если стоимость товаров увеличилась после истечения налогового периода, в котором они были отгружены, продавец должен зарегистрировать корректировочный счет-фактуру в дополнительном листе книги продаж

ФНС России обращает внимание на следующее:

- в графе 1 дополнительного листа книги продаж указываются дата и номер корректировочного счета-фактуры;

- данные из графы 9в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 4 дополнительного листа книги продаж;

- показатели из графы 5в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5а (6а) дополнительного листа книги продаж;

- данные из графы 8в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5б (6б) дополнительного листа книги продаж.

Если увеличение стоимости товаров произошло в том же налоговом периоде, что и отгрузка товаров, корректировочный счет-фактуру следует зарегистрировать в книге продаж этого же периода.

Иными словами, в случае увеличения первоначальной цены сделки продавец должен начислить к уплате в бюджет дополнительную сумму налога. Причем такое доначисление производится не в периоде корректировки, а в том квартале, когда была отражена реализация (п. 13 ст. 171 НК РФ). Соответственно, и корректировочный счет-фактура в этом случае регистрируется в книге продаж того налогового периода, в котором произведена отгрузка (выполнение, оказание, передача). Причем если корректировка осуществляется в другом налоговом периоде (не в квартале отгрузки), возникает обязанность составления дополнительного листа книги продаж.

При этом в случае увеличения первоначальной цены сделки продавец обязан представить в налоговый орган уточненную декларацию по НДС.

Покупатель обязан восстановить НДС, соответствующий разнице между суммой налога, исчисленной со стоимости отгруженных товаров, и суммой налога, исчисленной после уменьшения данной стоимости (подп. 4 п. 3 ст. 170 НК РФ). Восстановление необходимо произвести в том налоговом периоде, в котором был получен или корректировочный счет-фактура, или первичный документ об уменьшении стоимости отгруженных товаров (в зависимости от того, какой из указанных документов был получен первым).

Для восстановления налога покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ в книге продаж

При этом, по мнению ФНС России, необходимо обратить внимание на следующее:

- в графе 1 книги продаж указываются дата и номер корректировочного счета-фактуры или первичного документа на уменьшение стоимости товаров;

- показатели из графы 9б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 4 книги продаж;

- данные из графы 5б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5а (6а) книги продаж;

- показатели из графы 8б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5б (6б) книги продаж.

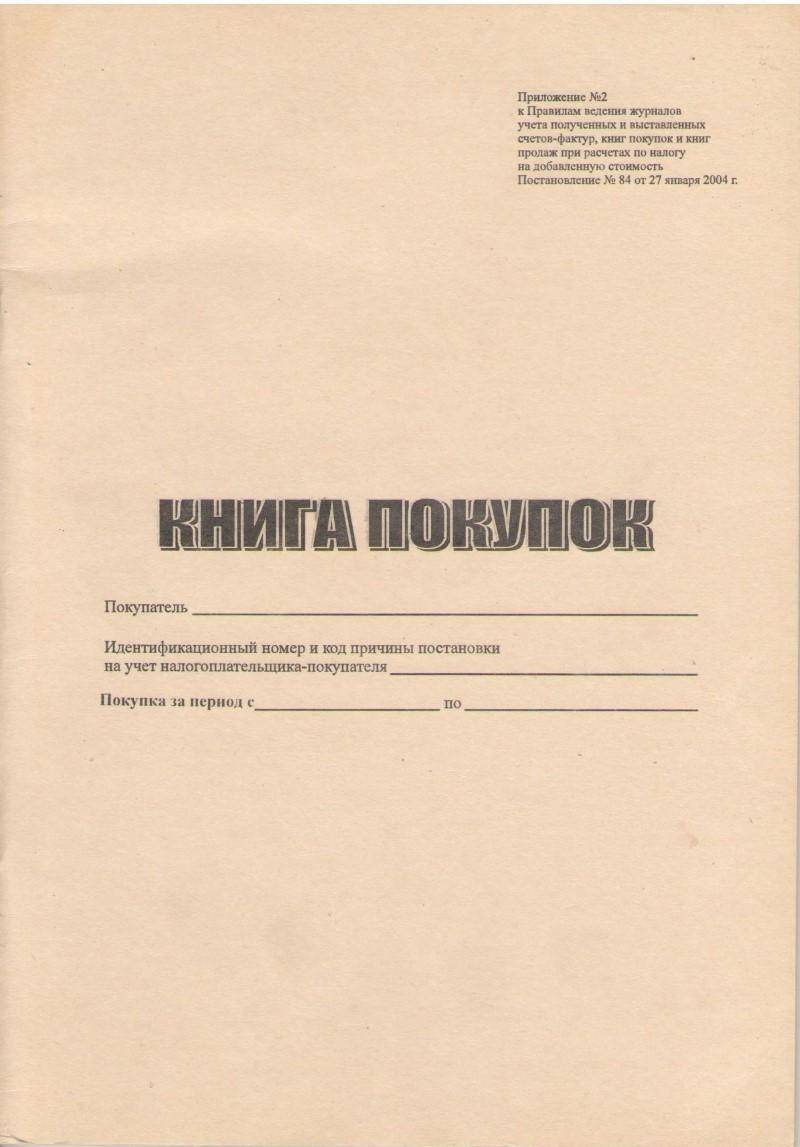

Образец книги покупок и продаж с 1 января 2019

Книга продаж и покупок ведется всеми плательщиками НДС и налоговыми агентами по обязательным формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137, — в электронном или бумажном варианте. В конце отчетного периода бумажный документ надо сшить, пронумеровать его страницы и подписать у руководителя организации. Документ в электронном формате подписывается с применением усиленной квалифицированной подписи. Кроме того, эти документы сдаются вместе с декларацией по НДС, которая, как известно, сейчас принимается органами ФНС только в электронном виде.

Читать дальше: Акт технического состояния здания образец заполнения

Как заполняется книга продаж в 2020 году

Необходимо в хронологическом порядке зарегистрировать документы, на основании которых начисляется НДС. Это, в первую очередь, счета-фактуры, выставляемые в случаях, когда организация обязана это сделать, согласно положениям Налогового кодекса РФ, а также контрольные ленты кассовой техники и БСО (бланки строгой отчетности). На первом листе налогоплательщик должен указать свое наименование, ИНН и КПП, а также отчетный период. Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к Приказу ФНС России № ММВ-7-3/ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за покупку — 02.

- Номер и дата счета-фактуры (графа 3), название покупателя (гр. 7), его ИНН и КПП (гр. записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-ом или 6-ом столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполнять надо только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11 книги) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса за покупку.

- В графе 12 указывается название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20 %, 18 %, 10 % или 0 %). При получении аванса эти поля остаются незаполненными. Сумма налога должна быть показана в графе 17, 17а или 18 также в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг), а также увеличение суммы НДС.

- Если организация или предприниматель применяет освобождение от НДС по статье 145 НК РФ, сумму продаж он покажет по столбцу 19.

Книга продаж должна быть подписана руководителем организации или иным лицом, наделенным соответствующими полномочиями.

По итогам квартала суммируются значения по столбцам с 14 по 19, на основании которых формируется декларация для исчисления суммы обязательств к уплате.

Пример заполнения книги продаж 2019

Продавец: ООО «Пример».

Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000.

Продажа за период с 01.04 по 30.06.2019.

Формирование книги продаж в 1С 8.3 пошаговая инструкция

Книга продаж в 1С формируется по записям в регистре накопления НДС продажи. Если нужно чтобы какая-то запись попала в книгу продаж, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу продаж в 1С 8.3

В 1С есть два основных способа внести запись в книгу продаж:

- при регистрации первичного документа на реализацию (Реализация (акт, накладная) и т.д.);

- через документ Формирование записей книги продаж.

Регистрация первичного документа

Начисленный НДС при реализации отражается в книге продаж при проведении документа реализации:

- Реализация (акт, накладная);

- Отчет о розничных продажах;

- Передача ОС и т.д.

При этом документ Формирование записей книги продаж по ним не создается.

Движения по регистру НДС Продажи:

Формирование записей книги продаж

Документ Формирование записей книги продаж в 1С используется только при отражении в книге продаж восстановления НДС с авансов.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС.

Движения по регистру НДС Продажи:

Изучить подробнее Восстановление НДС при зачете авансов, выданных поставщикам

Ручное заполнение

Бывают случаи, когда нужно вручную внести запись в книгу продаж (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение начисления НДС в разделе Операции — НДС — Отражение начисления НДС.

Как сформировать книгу продаж в 1С 8.3

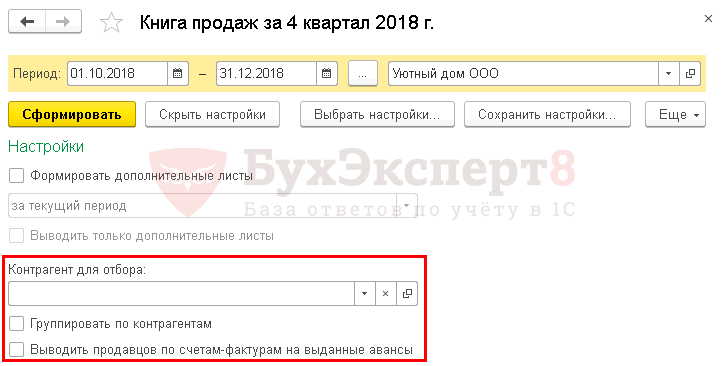

Где находится книга продаж в 1С 8.3? Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж.

Дополнительные настройки отчета Книга продаж в 1С можно осуществить по кнопке Показать настройки.

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора, а также настроить вывод данных на печать.

Распечатать книгу продаж из 1С можно по кнопке Печать. PDF

Запись в дополнительный лист книги продаж в 1С 8.3

Создайте документ Формирование записей книги продажв разделе Операции — Закрытие периода — Регламентные операции НДС.

Чтобы запись попала в дополнительный лист книги продаж, установите:

- от — 31.10.2018: дата исправления ошибки;

- флажок Запись доп. листа;

- Корректируемый период — 30.09.2018: последний день, в котором должен быть восстановлен НДС с аванса.

Формирование дополнительных листов книги продаж в 1С 8.3

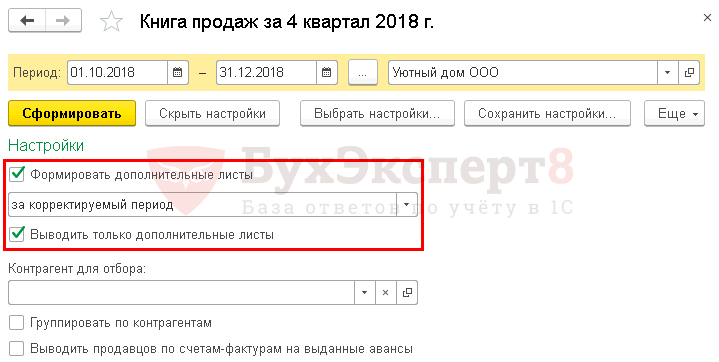

Дополнительный лист книги продаж в 1С 8.3 печатается также из отчета Книга продаж в разделе Отчеты – НДС – Книга продаж.

Чтобы сформировать дополнительные листы книги продаж в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы.

- за текущий период — если задан Период, в который вносились изменения, например, 3 квартал;

- за корректируемый период — если задан Период, в котором вносились изменения, например, 4 квартал.

Если установлен флажок Выводить только доп. листы, то будут сформированы только дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги продаж.

Распечатать доп листы книги продаж в 1С 8.3 можно по кнопке Печать. PDF

Мы успешно разобрали как сформировать книгу покупок и продаж в 1С, как создать дополнительный лист книги покупок и продаж в 1С 8.3 и сделать в них запись.

Основные моменты ↑

Во избежание подобного рода инцидентов следует максимально подробно изучить следующие моменты:

- определения;

- кому нужно вести;

- законные основания.

Определения

Книга покупок используется для хранения информации о счетах-фактурах.

Данные документы представляют собой юридическое подтверждение оплаты налога на добавочную стоимость при приобретении:

- каких-либо услуг;

- товаров.

Также счета-фактуры впоследствии используются для определения величины вычета, если его использование не противоречит действующему законодательству.

Документы должны обозначаться в соответствующем разделе книги не в момент своего формирования, а только когда право собственности покупателя на товар или же услуги стало действительным, реализованным.

Следует помнить, что в книге покупок не могут регистрироваться следующие счета-фактуры:

- если товары или же какие-либо услуги были переданы на безвозмездной основе;

- если было осуществлено приобретение какой-либо валюты через брокера на финансовой бирже;

- в случае если товар или же услуги были получены торговым агентом от принципала (комитента) под реализацию;

- отражающие комиссии, полученные посредником при реализации.

Кому нужно вести

Книгу покупок необходимо вести всем, кто осуществляет приобретение товаров и услуг, с которых требуется платить налог на добавочную стоимость.

Плательщиками НДС могут быть:

- индивидуальные предприниматели;

- всевозможные организации;

- физические лица, осуществляющие транспортировку товаров через границу Российской Федерации;

- организации иностранного происхождения, продающие свою продукцию или же услуги на территории России.

В перечень не выплачивающих НДС входят:

- работающие по упрощенной схеме налогообложения предприниматели, юридические лица;

- перечисляющие в бюджет ЕНВД – единый налог на вмененный доход;

- предприятия и ИП, прибыль которых за три месяца подряд не превысила 2 00 000 рублей.

Законные основания

Также в данном приказе обозначены форматы документов, которые необходимо подавать в ФНС.

Плательщикам НДС, формирующим книгу покупок, необходимо в обязательном порядке изучить следующие материалы:

- гл.№21 Налогового кодекса Российской Федерации.

- Постановление Правительства РФ №914 от 02.12.00 г.

- Постановление Правительства РФ №451 от 26.05.09 г.

Также важно помнить, что книга покупок с 2020 года должна быть отражена в разделе №8 подаваемой в налоговую службу декларации (но только по НДС). Как отразить корректировочный счет-фактуру в книге покупок смотрите в статье: счет-фактура на аванс в книге покупок

Пример заполнения книги покупок в 2020 году, читайте здесь

Как отразить корректировочный счет-фактуру в книге покупок смотрите в статье: счет-фактура на аванс в книге покупок. Пример заполнения книги покупок в 2020 году, читайте здесь.

Ранее допустимо было формирование данного документа на простом, бумажном носителе. На сегодняшний день это не допускается.

Как заполнить дополнительный лист?

Чтобы заполнить дополнительные листы книги продаж, необходимо выполнить следующие действия.

- Перенести итоговые данные в строку «Итого» по графам 14–19 либо из книги продаж за налоговый период, где был выявлена ошибка, либо из последнего дополнительного листа книги продаж за налоговый период, в котором зарегистрирован корректировочный счет-фактура, если к данной книге продаж уже были составлены дополнительные листы (п. 2 Правил заполнения дополнительного листа книги продаж).

- Записать по строке в графах с 1 по 12 значение показателя ошибочного счета-фактуры, который должен быть аннулирован, со знаком «минус» (п. 3 Правил заполнения дополнительного листа книги продаж).

- Вписать показатели исправленного счета-фактуры в графы 1–12 со знаком «плюс», зарегистрировав его таким образом (п. 3 Правил заполнения дополнительного листа книги продаж).

- Подвести итоги по графам 14–19 в строке «Всего» (из показателей строки «Итого» вычитаются показатели со знаком «минус» и прибавляются показатели со знаком «плюс») (п. 5 Правил заполнения дополнительного листа книги продаж). На основании показателей по строке «Всего» необходимо внести изменения в декларацию по НДС и представить уточненный расчет в налоговую инспекцию (п. 1 ст. 81 НК РФ, п. 5 Правил заполнения дополнительного листа книги продаж).