Ведение книги покупок и книги продаж

Содержание:

- Изменения в формах книг покупок и продаж в 2019 году

- Как сформировать книгу покупок и книгу продаж

- Что такое книга покупок?

- Автоматизированный учет продаж и покупок

- Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

- Регистрация накладной (акта)

- Особенности заполнения книги продаж

- Детали проверки журналов

- Книга покупок по постановлению 1137

Изменения в формах книг покупок и продаж в 2019 году

Корректировки затронули только книгу продаж. В бланке для покупок ничего не поменялось, поскольку там не указаны ставки НДС.

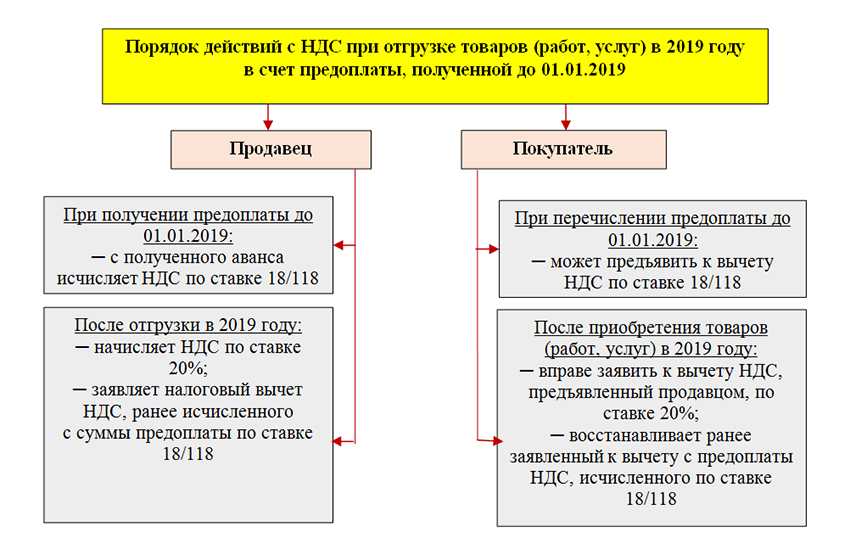

В книге продаж предусмотрено применение двух видов процентных ставок – 18 и 20 %. Изменения вызваны переходным периодом, когда используются оба тарифа. При этом продавец может выписывать корректировочный счет-фактуру на корректировку товарной стоимости по отгрузкам 2018 г. Что поменялось в документе:

- Уточнили гр. 14 и 17 – чиновники внесли изменения по ставке: с 18 на 20 %. Здесь необходимо отражать сведения по отгрузкам за 2019 г.

- Добавили гр. 14а и 17а – по этим графам вносятся данные по сделкам, имевшим место в 2018 г. То есть, в периоде действия ставки 18 %.

Порядок заполнения прочих строк бланка не изменился. Документы можно составлять «на бумаге» или в электронном формате (п. 1 Правил по Постановлению № 1137). Но направлять сведения в ИФНС требуется только электронно по ТКС. Помните о том, что при ведении бумажных форм регистры необходимо правильно заверить по окончании квартала. Регламент включает нумерацию страниц, затем документ прошнуровывается и заверяется руководителем фирмы. Обязательно ставится «живая» печать.

Как сформировать книгу покупок и книгу продаж

Как формируются книги покупок и книги продаж в программе, как проверить их, как исправлять ошибки в их заполнении.

Вначале несколько слов о колонке Способ учета НДС в документах:

С помощью данной колонки в программе реализуется возможность раздельного учета НДС. Используя его, бухгалтер может уже в момент первичного занесения документов в систему определить, куда отнести НДС по каждому товару/услуге каждого поступления.

Раздельный учет НДС обязаны вести организации, которые осуществляют операции как облагаемые, так и необлагаемые НДС.

В рамках данного курса такие ситуации рассмотрены не будут, поэтому каждый раз в этом столбце будем выбирать Принимается к вычету. Это значение соответствует привычному поведению системы.

При реализации товаров возникает дебиторская задолженность покупателя с учетом НДС. Этот НДС должен заплатить покупатель. При этом у организации появляется задолженность по уплате НДС в бюджет. Операции по продаже товаров и услуг отражаются в Книге продаж.

При покупке товаров, услуг у организации возникала задолженность перед контрагентом с учетом НДС. Уплаченный НДС поставщикам можно принять к вычету. Операции закупки организацией товаров и услуг отражаются в Книге покупок.

По окончании налогового периода образуется сальдо на счете 68.02 Налог на добавленную стоимость.

Если оно по дебету, то организация возместит эту сумму из бюджета. Если по кредиту, то организация должна заплатить эту сумму в бюджет.

Операции по НДС с полученных и выплаченных авансов также отражаются в книге покупок и книге продаж.

Заполнение книги продаж происходит автоматически по данным регистра накопления НДС Продажи.

В него попадают записи при проведении документов реализации. Для каждой строки книги продаж указывается дата и номер документа, подтверждающего данную операцию. В качестве такого документа выступает Счет-фактура. Если в какой либо строке книги продаж нет сведений о дате и номере счет-фактуры, это говорит о том, что она не введена.

Проверить книгу продаж можно следующим образом: итоговая сумма НДС в ней должна быть равна остатку по кредиту счету 68.02

Обращайте также внимание на заполненность сведений о счет-фактуре

Книга покупок формируется на основании регистра сведений НДС Покупки. Записи этого регистра образуются при отражении НДС к вычету.

Для отражения вычета НДС сформировать документ Формирование записей книги покупок, который заполнится автоматически всеми СФ, по которым не был отражен вычет, и сформирует необходимые проводки:

После того, как для всех счет-фактур от поставщика будет сделан вычет по НДС, счет 19 должен закрыться.

Если все-таки у вас он не закроется (как в моем примере), проверьте еще раз все введенные СФ, возможно какие то из них просто не проведены. Сформируем карточку счета по сумме 630,00 и посмотрим документ:

Видим, что по нему не зарегистрирована счет-фактура, исправляем ситуацию и все подобные ошибки.

Переформируем ОСВ по счету 19:

Для проверки введенных счетов-фактур воспользуйтесь отчетом:

Если покупатель вам перечислил аванс, то на эту сумму необходимо выписать счет-фактуру в том случае, если отгрузка не произошла в течение 5 дней.

Данная счет-фактура попадет в книгу продаж. В дальнейшем при отражении факта реализации произойдет взаимозачет между счетом расчетов и счетом авансов от покупателя. После этого необходимо оформить документ Формирование записей книги покупок, запись по данной операции попадет также в книгу покупок.

Если аванс и реализация будут в одном налоговом периоде, то НДС с этого аванса на расчет налога не повлияет.

Сформировать счет-фактуру на аванс можно на основании документов Поступление на расчетный счет и Приходный кассовый ордер:

а также воспользовавшись обработкой Формирование счетов-фактур на аванс:

В нижней части формы можно выбрать параметры формирования счетов-фактур на аванс.

Если мы сделали предоплату поставщику, а отгрузки не было в течение 5 дней, он обязан выписать нам счет-фактуру на аванс. В программе вы можете создать ее на основании документов Списание с расчетного счета и Расходный кассовый ордер:

Восстановление НДС по авансу необходимо произвести с помощью документа Формирование записей книги продаж.

Если выплата аванса поставщику и оформление поступления товаров и услуг были в одном налоговом периоде, то НДС с данной операции на расчет общей суммы налога на повлияет.

Теперь сформируем еще раз ОСВ по счету 68.02 и сверим с книгами покупок и продаж:

Другие уроки по теме » Финансовые результаты «

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

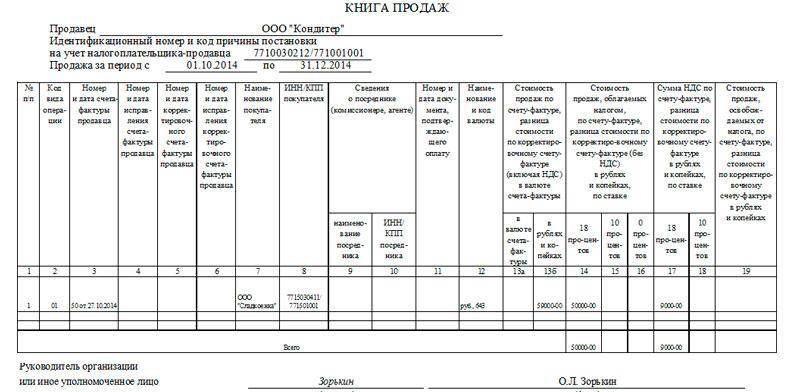

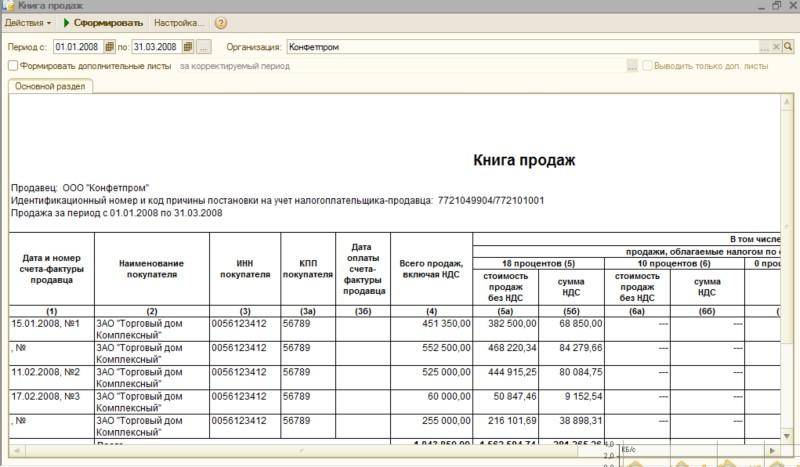

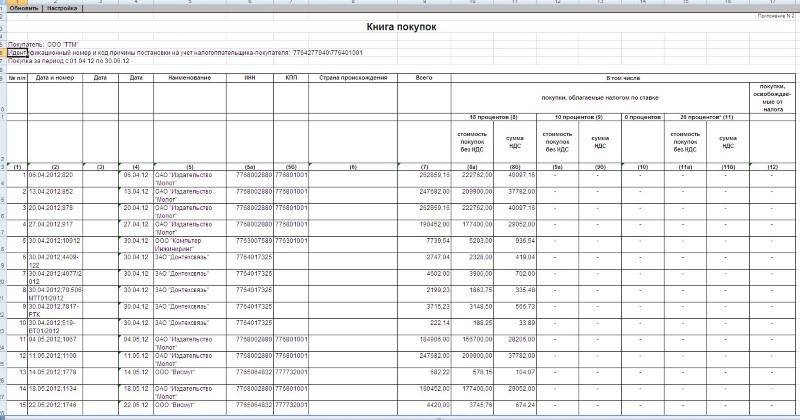

Образец заполнения книги продаж.

Образец заполнения книги продаж. Пример книги продаж.

Пример книги продаж. Образец заполнения книги покупок.

Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Автоматизированный учет продаж и покупок

В век современных технологий все требует оперативного обновления и своершенствования, в том числе и учет продаж. Все больше компаний прибегают к автоматизации бизнеса, чтобы увеличть скорость работы и соответственно обеспечить стабильный рост доходов.

Онлайн-программа Класс365 позволяет вести учет продаж легко и быстро, используя более 50 готовых форм учетных документов, а также функцию автоподстановки данных. Вы сможете с легкостью и минимальными навыками оформить операции возврата, списания, прихода товара всего за несколько минут и не допустить ни единой ошибки. Вы всегда сможете найти и просмотреть созданный документ, а также отправить его по почте или распечатать прямо из системы.

Многие предприниматели откладывают этап автоматизации бизнеса на неопределенный срок из-за предстоящих больших затрат, периода внедрения, обучения персонала. Однако Класс365 позволяет автоматизировать бизнес всего за несколько минут! Достаточно зарегистрироваться и войти в свой персональный аккаунт, где вас ждет полноценная и готовая к работе система для автоматизации. Освоение займет у вас всего 15 минут и не более!

Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

Сделайте анализ оборотно-сальдовой ведомости

Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно

Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-80-59, Санкт-Петербург +7 (812) 309-94-01 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

https://youtube.com/watch?v=FbF5MSM5a0g

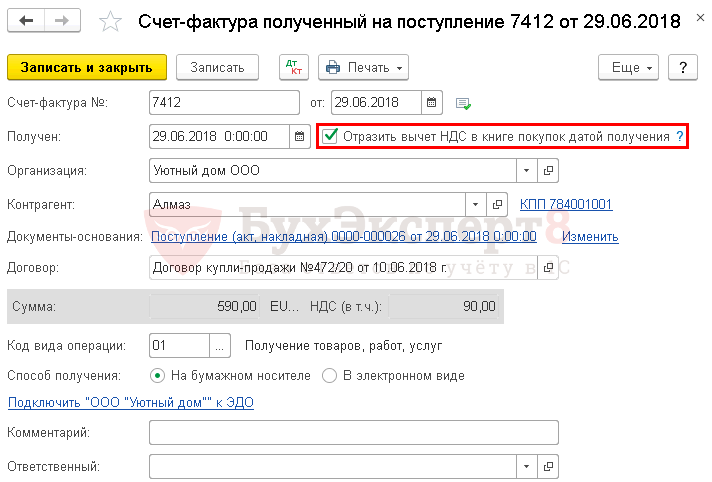

Регистрация накладной (акта)

Пример

Организация приобрела мебель для кабинета директора, а также компьютерную технику для бухгалтерии. Для отражения данной операции в меню «Покупки» откроем раздел «Поступление (акты, накладные)».

Рис.3 Поступление (акты, накладные)

В открывшемся окне «Поступление товаров: Накладная (создание)» последовательно заполняем реквизиты документа, номенклатуру товаров, количество, цену, общую стоимость товара, сумму НДС.

Рис.4 Заполнение реквизитов

Выбрав режим «НДС сверху» или «НДС в сумме» система автоматически рассчитает сумму НДС исходя из заданных условий.

Рис.5 Расчет суммы НДС

Общая сумма НДС составила 16 200,00 рублей.

В левом нижнем углу документа необходимо обратить внимание на строку счет-фактура: заполняем номер и дату и нажимаем на кнопку «Зарегистрировать». Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок

В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы

Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок. В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы.

Рис.6 Формирование журнала книги покупок за определенный период

Нажав кнопку «Сформировать» выводим на экран книгу покупок за 1 квартал 2021 года.

Рис.7 Книга покупок за 1 квартал 2021 года

На основании накладной можно сформировать следующие документы.

Рис.8 Документы на основании накладной

Отражение НДС к вычету формируется на основании документа «Поступление накладная» и предназначен для отражения вычета НДС вручную, когда нет первичного документа – счета-фактуры полученного, или необходимо скорректировать входящий НДС

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2021 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа

Рис.9 Поступление накладная

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2021 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа

Если у вас остались вопросы по регистрации накладной, вы можете задать их специалистам линии консультаций фирмы 1С.

Особенности заполнения книги продаж

Сведения из книги продаж включаются в налоговую декларацию по НДС. Книга продаж ведется всеми плательщиками этого налога. В ней рассчитывается сумма НДС, подлежащая перечислению в бюджет. Правила заполнения этого налогового регистра определены Правительством РФ. Но не всегда официальный текст содержит необходимую пользователям информацию в доступной форме.

Рекомендуем ознакомиться с правилами заполнения книги продаж в нашей статье «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

ВНИМАНИЕ! Бланк книги продаж был обновлен в апреле 2019 года. Подробности см

здесь.

Также полезно изучить порядок заполнения графы 11 в статье «Как заполнять графу 11 книги продаж?».

Все поля налогового регистра в книге продаж должны быть заполнены надлежащим образом

Это необходимо, чтобы не возникало вопросов при ее проверках специалистами налоговых органов, а особенно важно при возмещении сумм НДС из государственного бюджета. . Как заполнять книгу покупок и книгу продаж при расчетах tax free читайте здесь

Как заполнять книгу покупок и книгу продаж при расчетах tax free читайте здесь.

О порядке оформления киги продаж при расчетах с физиками мы рассказывали в этом материале.

Коммерческое предприятие, помимо реализации собственных товаров, может выступать как посредник при продаже другой продукции. Эта деятельность осуществляется в рамках заключенного посреднического договора. Но в книге продаж регистрируется реализация только собственных товаров. Где же отражать продажу посреднических услуг, особенно если они указаны в одном счете-фактуре? А делать это необходимо в журнале учета полученных и выставленных счетов-фактур.

Позиция Минфина по заполнению данного документа нашла отражение в последней редакции постановления № 1137.

Образец заполнения документа см. в материале «Журнал регистрации счетов-фактур — обазец-2019».

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Книга покупок по постановлению 1137

Согласно положениям постановления 1137, книга покупок составляется следующим образом (пункт 6 Правил ведения книги покупок):

- Графа 1. Назначается порядковый номер отметки о счете-фактуре (включая корректировочный).

- Графа 2. Вводится код типа операции (до июля 2021 разрешалось применять коды из приказа ФНС России от 14.02.2012 № ММВ-7-3/ и из письма ФНС России от 22.01.2015 № ГД-4-3/, но, начиная с июля 2021 года, в разделе кодов используют исключительно приказ ФНС России от 14.03.2016 № ММВ-7-3/).

- Графа 3. Обычно записывается порядковый номер и время составления счета-фактуры поставщика. Если же вычет налога удостоверяется при помощи другой документации (таможенный сертификат, заявки о ввозе продукции и так далее), то вводятся реквизиты этих бумаг.

Согласно отредактированному постановлению № 1137, в графе 3 надлежит учесть:

| Сведения, необходимые для правильного заполнения графы 3 | При каких обстоятельствах они необходимы |

| Номер и время подачи заявки о ввозе продукции и выплате косвенных налогов с отметками налоговых структур, свидетельствующих о выплате НДС | При импорте продукции в РФ из стран ЕАЭС |

| Номер таможенной декларации, составленной при таможенной процедуре оформления отпуска продукции для внутреннего пользования по окончании таможенной операции свободной таможенной зоны на территории ОЭЗ в Калининградской области | При отметке в книге покупок НДС, рассчитываемой согласно пункту 14 статьи 171 НК РФ |

| Номер и время оформления платежно-расчетного документа или другой бумаги, имеющей обобщенные сведения, отмеченные поставщиком в книге продаж. | При определении НДС с предоплаты, выплаченного в счет предоставления ТРУ и подлежащих учету со дня предоставления ТРУ. |

- Графы 4–6. Содержат порядковые номера и дату исправленных и/или корректировочных счетов-фактур.

- Графа 7. Вводится номер и время составления документа, удостоверяющего факт выплаты НДС. Реквизиты платежного поручения отмечаются в графе 7 том случае, когда налог рассчитывается только после его выплаты. Так происходит, к примеру, при импорте продукции в РФ (смотрите письмо Минфина России от 26.11.2014 № 03-07-11/60221) либо при возвращении аванса лицу, осуществляющему покупку, в случаях аннулирования или коррекции соглашения (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889).

- Графа 8. Вводится точная дата получения продукции (производства работ или услуг), а также принятия прав на имущество.

- Графы 9 и 10. Содержат названия, ИНН или КПП продающего услуги или продукцию лица.

- Графы 11 и 12. Оформляются покупателем-комитентом (принципалом). Здесь вводятся названия, ИНН и КПП посредника-комиссионера(агента), который получает продукцию или услуги.

- Графа 13. Вводят регистрационный номер декларации таможни при сбыте продукции, импортируемой в РФ, если таможенная регистрация определена законодательными актами Таможенного союза. Оформление графы не требуется при отметке в книге покупок сведений по корректировочной (либо исправленной корректировочной) счет-фактуре.

- Графа 14. Содержит название и код валюты (только при получении продукции и услуг и прав на имущество за валюту других стран).

- Графа 15. Отмечается цена продукции или услуг, передачи прав на имущество или величина выплаченного аванса с НДС.

- Графа 16. Содержит суммы НДС, которые подлежат вычету.

Регистрация брака при беременности может производиться в день подачи заявления. Заявление о регистрации брака можно подать в онлайн-режиме. Как и где это сделать, вы можете узнать в нашей статье.

В результате признания брака недействительным наступают правовые последствия. Подробнее о них написано здесь.