Расчет дней отпуска за отработанный период

Содержание:

- О калькуляторе для расчета количества дней отпуска

- Общие правила расчета

- Расчет отпускных при неотработанном расчетном периоде

- Что нужно для расчета отпускных?

- Записка-расчёт о предоставлении отпуска

- Как рассчитать количество дней отпуска

- Как прошлые отпуска влияют?

- Почему именно 28 дней?

- Право на удлиненный основной отпуск

- Формула расчета отпускных

- Пример расчета отпускных сотруднику

- Пример расчета

- Порядок предоставления отпуска

О калькуляторе для расчета количества дней отпуска

При этом по соглашению сторон предоставление оплачиваемого отпуска может иметь место и до истечения данного срока. Отпуска за последующие годы трудовой деятельности могут быть предоставлены в любой момент рабочего года согласно установленному графику. Соответственно, для каждого из сотрудников существует индивидуальный рабочий год.

Предлагаем ознакомиться: Перевод на нижеоплачиваемую должность при сокращении

При этом число дней отпуска за отработанный период рассчитывается с учетом, так называемого отпускного стажа, предоставляющего права на отпуск. Если в течение индивидуального года имелись периоды, подлежащие исключению из расчета отпускного стажа, то момент завершения индивидуального рабочего года переносится.

Если нужно рассчитать дни отпуска, то требуется обеспечить включение в отпускной стаж:

- времени фактической работы;

- времени, когда сотрудник не работал, но за ним было сохранено рабочее место согласно трудовому законодательству, включая периоды:

- праздничных дней;

- ежегодных отпусков, подлежащих оплате;

- выходных дней;

- предоставляемого сотрудникам согласно ТК РФ времени отдыха;

- неоплачиваемых периодов отдыха (меньше двух календарных недель в течение индивидуального рабочего года);

- отстранения сотрудников от работы ввиду невозможности прохождения обязательных медосмотров не по их вине;

- вынужденных прогулов.

Не подлежат включению в отпускной стаж периоды:

- отпусков, предоставляемых для ухода за детьми до достижения ими определенного законодательством возраста;

- отсутствия сотрудника на рабочем месте без поводов, имеющих уважительный характер (включая отстранение от выполнения трудовых функций по основаниям ст. 76 ТК РФ );

- неоплачиваемые отпуска длительностью свыше 2-х календарных недель.

При этом следует учитывать, что в отпускной стаж, предоставляющий права на ежегодные дополнительные отпуска, подлежащие оплате вследствие работы сотрудника во вредных условиях, включается исключительно фактически отработанный в упомянутых условиях период.

Трудовым законодательством РФ не предусмотрена возможность предоставления ежегодных оплачиваемых отпусков в неполном, пропорциональном отработанному периоду объеме. Таким образом, ежегодный основной оплачиваемый отпуск должен быть предоставлен целиком (установленной длительности, которая в силу ст. 115 ТК РФ составляет 28 календарных дней).

Следует учитывать, что в процессе исчисления общей продолжительности ежегодных оплачиваемых отпусков производится суммирование основных отпусков с дополнительными отпусками, что регламентируется ст. 120 ТК РФ . Чтобы рассчитать дни отпуска, за которые положена компенсация при увольнении по основаниям ст. 127 ТК РФ. используется следующий алгоритм:

- Производится расчет отпускного стажа для предоставления отпуска. Исчисление ведется в полных месяцах за весь срок трудовой деятельности сотрудника в организации. При этом, если дней неполного месяца менее 15, они не учитываются, а если их более 15, то период подлежит округлению до целого месяца.

- Вычисляется общее число дней отпусков, причитающихся работнику за отработанный период в организации.

- Рассчитывается общее число дней фактически предоставленных сотруднику отпусков за все время работы.

- Исчисляется число дней отпуска, которые не были использованы (расчет осуществляется вычитанием п.3 данного алгоритма из п.2).

Список источников

Общие правила расчета

Нормативная база для расчета отпускных:

- Трудовой кодекс РФ (глава 19);

- Постановление Правительства РФ от 24.12.2007 № 922 “Об особенностях порядка исчисления средней заработной платы”.

Общие правила для начисления заработной платы во время отдыха:

- За сотрудником сохраняются место работы и средняя заработная плата.

- Продолжительность отпуска определяется в календарных днях, отсюда и разница в цифрах начисления зарплаты и отпускных. Заработок рассчитывается за отработанное время, а отпускные – за календарные дни отдыха. В расчет принимаются фактические дни работы за 12 календарных месяцев, предшествующих отпуску. Если сотрудник трудился на текущем месте работы менее 11 месяцев, то расчетный период начинается с момента его трудоустройства до 1-го числа месяца, в котором он идет отдыхать. Время работы на другом предприятии не учитывается.

- Право на отпуск на общих основаниях имеет сотрудник, отработавший минимум полгода на текущем месте работы.

- В расчетах должна учитываться индексация зарплаты, если она была у всех сотрудников предприятия или отдельного подразделения. Если доход вырос только у одного человека, то индексация не учитывается.

- Отпускные рассчитываются только от официальной зарплаты. Для тех, кто получает деньги в конверте, выплаты зависят от желания начальника.

- Для расчетов понадобится коэффициент среднего количества дней в месяце (К). В 2020 г. он равен 29,3.

К = (366 дней – 14 праздничных дней) / 12 = 29,3

Расчет отпускных при неотработанном расчетном периоде

Есть случаи, когда сотрудники не используют свои законные выходные календарные дни на 100%, как это полагается. Это не правовое нарушение, а вполне стандартная ситуация. Полностью можно не брать выходные, не уезжать на моря, а просто работать по плану с выходными каждую неделю. Но бывает так, что на фирме работают студенты, временно трудоустроенные граждане, пенсионеры и многодетные мамы и отцы. Как начисляются дни отпуска в таких случаях:

- Студент уезжает на учебу в другой город на сессию.

- Пенсионеры получают приглашения от родственников для посещения санаториев.

- Родители вынуждены ездить на море для улучшения здоровья ребенка.

Все это следует учитывать перед тем, как считать официально использованный или непригодившийся отпуск.

Что нужно для расчета отпускных?

Расчет отпускных за неполный отработанный год осуществляется по специальным формулам. Необходимо сначала выделить временной период, а потом определить среднюю дневную зарплату. Получив это значение, можно легко рассчитать, сколько требуется заплатить конкретно взятому сотруднику, исходя из количества дней отпуска.

Расчетный период

Это временной отрезок, когда сотрудник работал на предприятии.

Есть несколько способов учета расчетного периода:

- полный отработанный год. Здесь у бухгалтера не возникает проблем, у него есть возможность объективно получить среднюю суточную зарплату за 12 месяцев. Если по каким-то причинам сотрудник не работал в течение года, то для расчета берется предшествующий период;

- неполный отработанный год. В этом случае для расчета берется фактический период, когда сотрудник выполнял свои обязанности. Обычно это шесть месяцев, так как первое право на отпуск появляется после отработки этого периода;

- отсутствие стажа у конкретно взятого работодателя. Такие ситуации возникают очень редко, но в этом случае бухгалтер вынужден учитывать только окладную часть зарплаты, которая прописана в трудовом договоре.

Таким образом, расчетный период может быть различным. При этом редко сотрудники полностью отрабатывают его без ухода на больничный или в административный отпуск.

Пропущенные дни нельзя учитывать во время расчета средней дневной зарплаты, поэтому бухгалтер вынужден руководствоваться сведениями о фактически отработанном времени. В крупных организациях руководители отделов их передают в бухгалтерию. Этот же документ является основополагающим при начислении зарплаты.

Средний заработок

Это сумма, которая влияет на размер начислений при уходе в отпуск. Сегодня он рассчитывается по одной из двух формул.

| Формула | Ситуация, в которой она применяется |

| Совокупная зарплата работника за 12 мес. / 12 / 29,3 | Расчетный период полностью отработан |

| Совокупная зарплата работника за период (расчетный) / (29,3 х число полностью отработанных мес.) + число дней в не полностью выработанном месяце | Расчетный период отработан частично |

Эти формулы применяются, чтобы определить размер среднего дневного заработка. Далее необходимо его умножить на количество дней отпуска, чтобы определить, какую сумму нужно перечислить сотруднику.

Полученный результат будет указан еще до вычета налога и перевода средств в ПФР и ФСС. Таким образом, бухгалтер должен произвести все вычеты.

Только после этого он укажет, какая сумма будет к выдаче. Иногда работники осуществляют выплаты по исполнительному листу через бухгалтерию. Это тоже необходимо учесть при начислении.

Количество дней отдыха

Бухгалтеры часто пользуются таблицей для расчета продолжительности ежегодного оплачиваемого отпуска.

| Количество отработанных месяцев | Количество положенных дней |

| 1 | 2,33 |

| 2 | 4,66 |

| 3 | 6,99 |

| 4 | 9,32 |

| 5 | 11,65 |

| 6 | 13,98 |

| 7 | 16,31 |

| 8 | 18,64 |

| 9 | 20,97 |

| 10 | 23,3 |

| 11 | 28 |

| 12 | 28 |

Однако она не подходит для тех, кому положены дополнительные дни отдыха. Это сотрудники, работающие на Крайнем Севере или в районах к нему приравненных, у которых ненормированный рабочий день или тяжелые условия труда.

При этом продолжительность дополнительного отдыха регламентируется региональными и федеральными правовыми актами. Также ее можно увеличить локальными приказами в рамках конкретно взятой организации. Иногда у работников есть право на дополнительный отпуск.

Тогда расчет происходит по следующей формуле: количество дней ежегодного оплачиваемого отпуска + количество дней дополнительного отпуска.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Первая часть отпуска должна быть не менее двух недель. Остаток можно дробить по усмотрению работника.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Как рассчитать количество дней отпуска

С первого трудового дня начинается и расчет дней отпуска, то есть если трудовые отношения были оформлены 09.11, то обязательный отпуск начнется только с 0.8.11 следующего за поступлением на работу года, работник трудился беспрерывно и не брал дополнительные дни. Вот за этот период и предоставляются 28 оплаченных календарных дней.

Но некоторые временные периоды могут быть исключены из общего числа дней, к ним относят:

- В случае предоставления отпуска свыше 14 дней без оплаты.

- За нерабочее время, но с сохранением его единицы в штате.

- По уходу за малолетним или несовершеннолетним ребенком.

- За прогулы без уважительной причины или при отстранении от должности по разным объективным причинам.

- За период болезни и в случае отпусков за прошлые периоды.

Следует принимать при расчете отпускного стажа все периоды, когда сотруднику предоставлялся лист нетрудоспособности (больничный) и уже заведомо известные дни отпусков.

Есть и понятие расчетного периода, то есть трудового стажа от одного оплачиваемого отпуска до следующего. Такое положение применяется и в случае разрыва в течение года одного положенного трудовым законодательством отдыха по частям, и отчет ведется с начала первой части отпуска.

Пример. Трудовой стаж начал исчисляться с 05. 2013, сотрудник воспользовался частью отпускных дней в июне месяце следующего года, и перенес дни отдыха на октябрь месяц. Как бы ни развались эти дни, расчет производится начиная с мая и кончая апрелем следующего года. Но уже с мая начинается новый период для начисления отпускных, и поэтому к общему числу дней прибавляется некоторое количество дней уже за этот, хотя и небольшой период.

Общий расчет. За каждый месяц трудового стажа исчисляется 2,33 дня на отдых, если сотрудник их действительно отработал и не брал листы нетрудоспособности по болезни (они исключаются из отпускного стажа), не был ли он пусть и на время, отстранен от исполнения своих трудовых обязанностей.

Для исчисления положенных и оплачиваемых отпускных дней в расчет не принимаются:

- Дни отгулов и вынужденных или намеренных прогулов.

- Дни болезни, на которые оформлялся лист нетрудоспособности.

- Дни, взятые за свой счет: по уходу за близкими родственниками или ребенком.

Если общее число дней превышает 14, то их не засчитывают в отпускной стаж. Или обратная ситуация, когда работник не воспользовался своим правом на оплачиваемый отпуск, то к общепринятым политикой предприятия дням, добавляются и дополнительные исходя из срока работы без отпусков. Но срок ограничен двумя годами, и после них брать отпуск нужно обязательно, иначе такие действия руководства подпадут под административное наказание.

Пример

Расчета дней отпускных для сотрудника, который имел лист нетрудоспособности, убывал в командировку или пользовался учебным отпуском:

Трудовой договор был подписан 20.03.2012, беспрерывно находился на рабочем месте до 0.11.2013 за отмеченный период отпуск не предоставлялся, но был листок нетрудоспособности со 2.01. по 12.04.

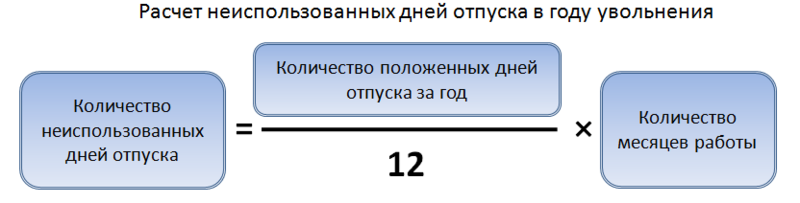

Предположим, что политикой предприятия установлено максимально возможное количество дней отпуска в 32 дня. Для начисления отведенных политикой дней отдыха, следует исчислить период расчета. С 20.03 по 19.03 были отработаны 12 календарных месяцев, затем причисляем еще 8 полных месяцев и 8 рабочих дней оставшихся дней работы. Схема расчета такова:

32 дня (установлены политикой) делят на 12 (кол-во месяцев в году) и умножают на период расчета (в нашем случае он составляет 20)+= 53, 33. Значение округляют, и в итоге сотруднику будет оплачено за 53 дня.

Нюанс: по подобной схеме можно рассчитать и предоставляемый отпуск вне очередности.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019Расчет:

01.11.2018 по 31.10.2019 (14000 отпускных не учитывается) 11*29,3 + 14,65 = 336,95 |

Почему именно 28 дней?

Каждому официально устроенному на работу человеку положен по закону отпуск. Это время освобождения от трудовой деятельности, которое может использоваться гражданином на свое усмотрение. Многие задаются вопросом, почему отпуск 28 календарных дней. Чтобы ответить на него, нужно рассмотреть нормативные акты, которые регламентируют данную сферу отношений.

К ним относятся следующие правовые документы:

-

Трудовой кодекс Российской Федерации (ТК

). Он был введен в действие еще в 2001 году Федеральным законом №197. Регулирует отношения между работодателями и сотрудниками. Статьей №115 данного правового акта установлена продолжительность основного ежегодного отпуска в 28 дней. Считается, что этого периода достаточно для полноценного отдыха и восстановления сил, потраченных за год трудовой деятельности;

- Письмо Роструда от 31.10.2008 № 5921-ТЗ. В нем сказано, что за каждый отработанный месяц подчиненному положено 2,33 дня отпуска. По закону некоторые категории граждан могут подать заявление на освобождение от трудовой деятельности до истечения шестимесячного срока с момента оформления в штат компании. Это несовершеннолетние лица, граждане, совмещающие работу с учебой, беременные женщины и т.п. Для них расчет отпуска проводится с учетом правил, приведенных в данном Письме.

Руководитель предприятия по личному решению может увеличить ежегодный период освобождения от трудовой деятельности для своих подчиненных. Этот момент необходимо отразить в коллективном, индивидуальном договоре или другом локальном акте.

Продолжительность отпуска 28 дней является стандартной и минимальной для лиц, которые работают пять дней в неделю.

Право на удлиненный основной отпуск

Описанные категории не единственные, которые могут рассчитывать на получение добавочных дней к положенным 28 суткам. Существует немало работников, которым предоставляется удлиненный отдых. Приведем примеры таких категорий, а также уточним, сколько календарных суток им добавляется:

- Несовершеннолетним сотрудникам полагается 31 день, вместо 28. Напомним, что не достигшие 18-летия также могут брать указанное время ранее, чем отработают свои первые полгода.

- При наличии инвалидности срок основного периода повышается до 30 суток. Степень инвалидности роли не играет.

- Педагоги, в зависимости от классификации отдыхают 42 или 56 суток.

- Доктора наук имеют право на 48 дн.

- Кандидаты наук – 36. Обе эти категории могут рассчитывать на предоставление данного времени, работая в государственных организациях.

- Если работа связана с производством, тестированием или испытанием химического оружия, то полагается 49 или 56 дня отдыха.

- Для сотрудников аварийно-спасательных бригад накопленный стаж отражается на размере отпуска. В зависимости от количества отработанных лет они могут рассчитывать на 30, 35 или 40 суток.

- Отдельным категориям медицинского персонала полагается 36 суток.

- Госслужащие, прокуроры, работники следственного комитета отдыхают 30 дней.

Не вошедшие в таблицу работники имеют право гулять лишь 28 суток в год.

Формула расчета отпускных

Теперь мы переходим к самому главному – к полному расчету отпускных. Отпуск должен оплачиваться из среднего заработка за весь расчетный период. Средний заработок сотрудника определяется из фактически начисленных ему выплат и временем, которое он отработал за последние 12 месяцев. При этом, режим его работы никак не влияет на средний заработок.

Формула для среднего заработка сотрудника рассчитывается так: изначально определяется его средний дневной заработок. После этого, средний дневной заработок умножается на общее количество дней отпуска. Ниже представлена формула расчета отпускных (Основная формула):

| Сумма отпускных | = | Средний дневной заработок | Х | Кол-во дней отпуска |

Теперь расскажем подробней как вычислить средний дневной заработок. Он будет равен отношению начисленной за расчетный период заработной плате за последние 12 месяцев к среднемесячному числу дней (которое составляет 29,3). Как мы говорили выше, должны быть учтены все выплаты, которые были предусмотрены нормативами оплаты труда в компании.

Из общей суммы исключаются выплаты за время отсутствия сотрудника, когда:

- За сотрудником сохранялся средний заработок согласно законодательству страны.

- Сотрудник получал пособие вследствие временной нетрудоспособности.

- Сотрудник не мог работать из-за простоя, который возник по вине самого работодателя.

- Сотрудник не принимал участие в забастовке, но не мог работать в это время.

- Сотруднику были предоставлены дополнительные оплачиваемые выходные.

В итоге, мы имеем следующую формулу для расчета среднего дневного заработка:

| Средний дневной заработок | = | ( Сумма начисленной за расчетный период зарплаты / 12 месяцев ) | 29,3 |

Чаще всего бывает так, что по простой формуле нельзя вычислить средний дневной заработок, поскольку за 12 месяцев сотрудник болел, или был в отпуске, потому что делил его на несколько частей.

Теперь мы рассмотрим случай, когда сотрудник отработал меньше 12 месяцев. Как чаще всего и бывает. Так, если один или пару месяцев из отчетного периода, работник отработал не полностью, то средний дневной заработок будет вычислен путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умножиться на общее количество полных календарных дней и количества календарных дней в неполных календарных месяцах. Лучше всего эту огромную формулу будет разбить пару простых:

Изначально вычислим средний дневной заработок:

| Сред. дневной заработок | = | Начисленные выплаты | Кол-во дней за расчетный период |

Для того, чтобы найти общее кол-во дней за расчетный период, необходимо:

| Кол-во дней за расчетный период | = | Дни из полных месяцев | + | Дни из неполных месяцев |

Чтобы найти дни из полных месяцев необходимо:

| Дни из полных месяцев | = | кол-во полных месяцев | Х | 29,3 |

И самое последнее, но и самое сложное для расчетов, это подсчитать дни из неполных месяцев:

| Дни из неполных месяцев | = | ( 29,3 / кол-во календарных дней этого месяца ) | кол-во дней, которые приходятся на отработанное время |

Как рассчитать и начислить налоги с отпускных

Стоит не забывать, что при выплате сотруднику отпускных средств, необходимо заплатить сумму налога на доходы физических лиц. Данное правило указано в п. 1 статьи 226 НК РФ. Отпускные облагаются НДФЛ и страховыми взносами. На сегодняшний день, процент НДФЛ составляет 13 процентов. Компания обязана удержать данную сумму налога из дохода сотрудника. Перечислить этот налог компания обязана не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Что касается тарифов на страховые взносы, то они непосредственно зависят от того, превышает ли общая сумма выплаты сотруднику лимит в 624 тысячи рублей. В том случае, если деятельность сотрудника никак не связана с приобретением или созданием объектов основных средств, то в таком случае общая сумма отпускных выплат будет признана расходом на оплату труда в целях налогообложения прибыли.

Пример расчета отпускных сотруднику

Пример расчета отпускных для работника

Работнику с 1 января 2014 предоставляется отпуск 28 календарных дней.

Оклад работника 10000 руб., плюс он получает ежемесячную премию 5000 руб.

Расчетный период 12 месяцев (с 01.01.2013 по 31.12.2013).

Из этих 12 месяцев работник отработал полные 10, 2 месяца отработал не полностью: болел в марте 4 дня и в июне 10 дней. За март работнику начислили 12140 руб., за июнь 7860 руб.

Как рассчитать отпускные работнику в данном примере?

- Рассчитываем заработную плату, начисленную за расчетный период (год):

ЗП = 15000 * 10 + 12140 + 7860 = 170000 руб. - Считаем количество дней из полностью отработанных месяцев:

Дп. = 10 * 29,4 = 294 дня. - Считаем количество дней из неполностью отработанных месяцев:Март:

всего календарных дней:

Кобщ.1 = 31 календарных дней,

отработал:

Краб.1 = 31 – 4 = 27 календарных дней.Июнь:всего календарных дней:Кобщ.2 = 30 календарных дней

отработал:

Краб.2 = 30 — 10 = 20 календарных дней.

Дн. = ( 27 / 31 + 20 / 30 ) * 29,4 = 45,2 дня. - Рассчитываем общее количество календарных дней, отработанных сотрудником за 12 мес.:

Драб. = Дп. + Дн. = 294 + 45,2 = 339,2 дня. - Считаем средний дневной заработок за 12 мес.:

СДЗ = ЗП / Драб. = 170000 / 339,2 = 501,2 руб. - Рассчитываем размер отпускных за 28 дней:

О = СДЗ * 28 = 501,2 * 28 = 14033,6 руб.

Надеюсь, теперь вопрос, как рассчитать отпускные при очередном отпуске не вызывает затруднений. Если же вопросы остались, пишите, задавайте. Постараюсь ответить на все возникшие по теме расчета отпускных вопросы. В следующей статье разберем, как рассчитать количество дней неиспользованного отпуска.

|

Пример расчета

Для того чтобы понимать, как правильно рассчитывать отпускные, необходимо привести несколько примеров.

Пример 1. Работник Н. написал заявление на предоставление ему ежегодного отпуска в период с 02.04 по 30.04. Размер его оклада составляет 56 000 рублей. Перед Новым годом всем работникам, в том числе и работнику Н., была выдана премия в размере 18 000 рублей. Каждый месяц работник Н. получает компенсацию за бензин в размере 5 000 рублей и за мобильную связь 1 000 рублей. Период отработан Н. полностью.

- Расчётный период с 01.04.2017 по 31.03.2018 года – отработан полностью.

- Выплаты, которые необходимо учитывать при расчёте отпускных:

- оклад сотрудника – 56 000 * 12 = 672 000 за год;

- новогодняя премия – 18 000 рублей;

- компенсационные выплаты не учитываются, так как не относятся к системе оплаты труда.

- Средний заработок Н. за расчётный период равен: (672 000 + 18 000) / 12 = 57 500 в месяц.

- Расчёт отпускных: (57 500 / 29,3) * 28 = 54 948,5 рублей.

- На руки Н. получит: 54 948,5 – (54 948,5 * 13%) = 47 805,2 рубля.

Пример 2. Работник Н. написал заявление на предоставление ему ежегодного отпуска продолжительностью 14 календарных дней в период с 01.04 по 15.04. Оклад у Н. 42 600 рублей. На работу Н. был принят с 01.10.2017 года. В декабре он был на больничном 7 дней и получил за этот период 12 000 рублей. В декабре он так же получил зарплату в размере 27 000 рублей.

- Расчётный период с 01.10.2017 по 31.03.2018 года – отработан не полностью.

- Перед отпуском Н. отработал полных 6 месяцев, то есть 6 * 29,3 = 175,8 дней.

- Вместе с больничным в декабре – 29,3 * 23 / 31 = 21,7 день. Итого 175,8 + 21,7 = 197,5 дней.

- Учитываемые для расчёта выплаты:

- за 6 полных месяцев и часть декабря, за исключением больничного – (6 * 42 600) + 27 000 = 282 600 рублей;

- больничный в расчёт не берётся.

- Расчёт отпускных: (282 600 / 197,5) * 14 = 20 032,4 рубля.

- На руки Н. получит: 20 032 – (20 032,4 * 13%) = 17 427,84 рубля.

Пример 3. Работник Н. написал заявление на отпуск с 01.04.2018 по 15.04.2018 года. У этого работодателя он отработал 5 лет. Ежемесячный оклад – 68 000 рублей, ежемесячная премия – 5 000 рублей. По итогам 2020 года была выплачена премия в размере 30 000 рублей. В марте Н. был на больничном 7 дней, сумма выплат – 27 000 рублей, зарплата за март 40 000 рублей.

- Расчётный период с 01.04.2017 года по 31.03.2018 года.

- В марте он отработал 29,3 * (31 – 7) / 31 = 22,7 дня.

- Сумма выплат на март для расчёта среднего заработка:

- по производственному календарю в марте 21 рабочий день;

- Н. фактически отработал 16 дней;

- премия за март (5 000 / 21) * 16 = 3 809,5 рублей;

- итоговая сумма за март – 40 000 + 3 809,5 = 43 809,5 рублей.

- Из-за того, что Н. был на больничном, он отработал расчётный период частично. Поэтому премия по итогам года должна быть пересчитана согласно фактически отработанным дням. Для Н. это 244 дня. А по графику – 249 дней. Сумма премии: (30 000 / 249) * 244 = 29 397,6 рублей.

- Итого за декабрь – 68 000 + 29 397 ,6 = 97 397,6 рублей.

- Расчёт отпускных:

- по итогам года (68 000 * 11) + 97 397, 6 = 845 397,6

- количество дней для расчёта 29,3 * 11 + 16 = 338,3

- сумма отпускных – (845 397,6 / 338,3) * 14 = 34 985,4 рубля.

- На руки Н. получит 34 985,4 – (34 985,4 * 13%) = 30 437,3 рубля.

Порядок предоставления отпуска

По общему правилу право на отпуск появляется у человека после отработки шести месяцев в конкретной компании. Допустимы и исключения, например, можно уйти на отдых раньше в следующих случаях:

- договоренность с работодателем;

- декрет;

- рождение ребенка – отец вправе взять внеочередной отпуск.

При продолжительной работе в компании гражданин может брать дни отдыха в любое время по предварительному согласованию с руководством. То есть, нет обязательства отдыхать ровно каждые полгода по две недели.

Чтобы узнать количество наработанных суток отпуска, стоит исходить из такого принципа: если человеку положено двадцать восемь дней в год, то за каждый месяц, проведенный на службе, начисляется два целых и три десятых дня отдыха. Рассмотрим, как считать отпускные дни.

Алгоритм расчета продолжительности отдыха

Для того, чтобы понять, почему при подсчете дней так важен период нахождения человека на службе, стоит уточнить, что с каждой смены делаются отчисления на специальный счет, с которого потом выплачиваются отпускные.

Опыт сотрудника считается с момента принятия его на работу. При подсчете учитываются следующие периоды:

- Фактический труд – выполнение рабочих обязательств.

- Вынужденное отсутствие с сохранением должности или при принудительном отстранении.

Отпуск без оплаты в пределах двух недель в год также будет учтен

Изучая, как считать дни отпуска, важно учесть, что учитывается не все время. Ряд промежутков в расчет отпуска дней не суммируется

К ним относятся:

- Отдых свыше четырнадцати дней в год без оплаты.

- Декрет или уход за малышом.

- Прогулы.

Если сотрудник исправно посещал работу в рамках года, то есть, все двенадцать месяцев, ему положен целый отпуск.