Берутся ли премии в расчет отпускных: квартальная и годовая при расчёте 2021

Содержание:

- Учет ежемесячных, квартальных, годовых премий при вычислении суммы отпускных

- Входит ли в средний заработок?

- Полезное видео

- Какие выплаты не учитываются при расчете среднего заработка?

- Как предыдущие отпуска влияют?

- Что такое годовая премия, кому не положена

- Как премии учитываются при расчете отпускных?

- Налоговый и бухгалтерский учет премий

- Законодательная база

- Ошибки, допускаемые при исчислении отпускных сумм в рамках учета премий

- Берутся ли премии в учет при расчете отпускных выплат?

- Нюансы законодательства

- Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет

- Входят ли выплаты по итогам года в средний заработок?

Учет ежемесячных, квартальных, годовых премий при вычислении суммы отпускных

Если в компании ведется постоянное премирование работников, к примеру, за выполнение плана, довыплаты включаются в расчетную базу отпускных, но при наличии вышеописанных фактов.

Приведем пример.

Специалист отправится на отдых 1 ноября 2020 года. За расчетное время с декабря ему выплачивался постоянный оклад в размере 23 000 руб. и ежемесячная премия, составляющая 15% от него.

Помимо этого, он получил квартальные стимулирующие выплаты:

За последнюю четверть 2019 года – 12,5 тыс. руб.

За первую четверть 2020 года – 11 тыс. руб.

За вторую четверть 2020 года – 14 тыс. руб.

За третью четверть 2020 года – 9 тыс. руб.

В конце года начальство планирует выдать работнику дополнительную квартальную премию в размере 16 000 рублей.

Помимо квартальных премий, в конце 2019 года специалист получил годовую – 19 000 руб. За год работы у него не было ни одного пропуска. Отпуск длился 22 дня.

Цель: узнать размер отпускных. Выполним расчет общей заработной платы с 1 августа 2019 г. до 1 июля 2020 года: 23 тыс. руб. х 11 мес. = 253 тыс. руб. (оклад за декабрь 2019 года — ноябрь 2020 года);

23 тыс. руб. х 0,15х 11 = 37,95 тыс. руб. – ежемесячное премирование за расчетное время (11 мес.);

12,5 тыс. руб. + 11 тыс. руб. + 14 тыс. руб. + 9 тыс. руб. = 46,5 тыс. руб. – сумма премий за кварталы.

Обращаем ваше внимание на то, что еще не выданная премия за последний квартал 2020 года не попадет в расчетную базу. Годовая стимулирующая выплата за 2019 войдет в расчеты, поскольку она перечислялась работнику за время, выработанное до вычисления отпускных

Общий доход специалиста по результатам 2019 года составит 337 тыс. 400 руб. Затем вычислим среднесуточный заработок:

337,4 тыс. руб./250 дней=1,34 тыс. руб. в день.

Отпускные за 22 дня составят: 1340 руб.*22 дня=24480 руб.

НДФЛ на отпускные начисляется при их выплате.

Входит ли в средний заработок?

Расчет отпускных проводится на основании среднего заработка сотрудника за последний год.

Расчет отпускных проводится на основании среднего заработка сотрудника за последний год.

Для исчисления берется суммарный доход и делится на отработанное время.

Полученный дневной заработок умножается на количество дней ежегодного отпуска.

Для правильного исчисления важно знать, что нужно включать в суммарный доход для среднего заработка, а что нет. В Положении №922 от 24.12.2007 приведен порядок расчета, а также даются пояснения, какие именно выплаты нужно учитывать

В Положении №922 от 24.12.2007 приведен порядок расчета, а также даются пояснения, какие именно выплаты нужно учитывать.

Если единовременная разовая премия предусмотрена системой оплаты труда сотрудника, то она входит в средний заработок для отпускных (п.2 Положения №922).

Если это случайная выплата по инициативе работодателя произведена на основании его приказа, и в локальных документах организации она не предусмотрена, то учитывать ее не нужно.

Как именно нужно учитывать премии, поясняется в п.15 Положения №922. Для учета премиальных в составе среднего заработка нужно, чтобы сумма была начислена в расчетном периоде для отпускных, при этом:

- Сумма входит полностью, если продолжительность временного отрезка, за который она назначена, не более длительности расчетного периода для отпускных. (Например, отпускные рассчитываются на 21 июня 2019, премия назначена за выполнение поставленной задачи в период с 01.02.2019 по 31.03.2019, это время полностью входит в расчетное для отпуска (с 01.06.2018 по 31.05.2019), поэтому премиальные в полном объеме будут учтены).

- Сумма входит частично, если продолжительность периода, за который она назначена, больше расчетного времени для отпуска — учитывается в размере месячной части за каждый месяц, входивший в расчетный период. (Например, отпускные считаются 21 июня 2019, разовая премия назначена за возведение дома за период с 01.07.2017 по 31.12.2019. Так как время для назначения премиальных больше расчетного, то в расчет включается только часть выплаты, приходящейся на расчетный период для отпускных (с 01.06.2018 по 31.12.2019).

Если период для расчета отработан не полностью, то сумма единовременной выплаты включаются в общий доход пропорционально фактически отработанному времени.

Примеры

Пример, когда разовая выплата полностью входит:

Ежегодный отпуск оформлен с 10 июля 2019 на 14 дней.

Согласно коллективному договору 01.10.2018 начислена премия за завершение работ по сбору с/х урожая в период с 01.08.2018 по 30.09.2018 в размере 30 000.

Решение:

Решение:

Расчетный период для оплаты отпуска – с 01.07.2018 по 30.06.2019.

Так как разовая выплата прописана в коллективном договоре, то она входит в систему оплаты труда, а, значит, подлежит учету в среднем заработке.

Учитывать ее нужно полностью в размере 30 000, так как начислена она в расчетном периоде (01.10.2018) за временной отрезок с 01.08.2018 по 30.09.2018, который полностью входит в расчетное время.

Пример, когда единовременная выплата учитывается частично:

Очередной отпуск оформлен с 10 июля 2019 на 14 дней.

По коллективному договору за окончание строительства дома работнику 01.05.2019 начислена премия в размере 100 000 за период с 01.01.2017 по 31.12.2018.

Как эту разовую выплату нужно учитывать при расчете отпускных?

Решение:

Так как премиальные прописаны в коллективном договоре, то они входят в средний заработок.

Так как время, за которое премия назначена больше расчетного для отпускных, то учитывать ее нужно в ограниченном размере.

Премия 100 000 назначена за 2 года работы (24 месяца), за каждый месяц = 100 000 / 24м = 4166,67.

Отпускные считаются за время с 01.07.2018 по 30.06.2019, то есть в это время попадают только 6 месяцев премиального периода, а, значит, в средний заработок будет включена часть премии = 4166,67 * 6 = 25 000.

Если единовременная выплата дана к празднику

Разовые денежные суммы, выплачиваемые в связи с праздничными датами (Новый год, 8 марта, 23 февраля и прочие официальные праздники), не связаны с системой оплаты труда.

Подобные выплаты могут быть предусмотрены коллективным договором организации, но не как составная часть оплаты труда, а потому при расчете отпускных учитываться не должны.

В систему оплаты труда могут включаться доплаты, которые связаны с трудовой функцией работника, выполнение производственных задач, рабочие заслуги.

Полезное видео

Варианты учета разовых премий при вычислении среднего заработка — смотрите в видео:

Премии, разово выплачиваемые сотрудникам, могут быть учтены при расчете оплаты за ежегодный отпуск, но при соблюдении определенных условий.

Период, за который данная выплата назначена, должен полностью входить в расчетные 12 месяцев для отпускных. В противном случае будет учтена только ее пропорциональная часть.

Выплачиваемые единовременные суммы по случаю различных праздников входят в расчет по тем же правилам, что и прочие разовые выплаты.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Если организация в указанный период не осуществляла деятельность, то нерабочие дни, установленные указами Президента РФ, а также начисленные за этот период суммы не должны учитываться при расчете отпускных (пп. «е» п. 5 Положения № 922, Письмо Минтруда РФ от 18.05.2020 № 14-1/В-585). Если же работники продолжали трудиться (в том числе дистанционно), то заработная плата за указанный период учитывается при расчете отпускных в обычном порядке.

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

Как предыдущие отпуска влияют?

Правила расчета отпускных изложены в Постановлении №922 от 24.12.2007. Подробнее о них здесь.

Работодатель для исчисления выплаты должен взять последний год, суммировать доход за это время и поделить на отработанные календарные дни.

Получившийся среднедневной заработок умножается на число дней оплачиваемого отпуска.

Как влияет прошлый отпуск:

- исключается из расчетного периода для отпускных;

- оплата предыдущего отдыха не входит в сумму дохода работника;

- дает право на дни ежегодного отдыха, то есть включаются в стаж.

Аналогичные правила действуют и для прочих периодов, когда за работником сохранялось рабочее место, и выплачивался средний заработок.

Включаются ли в стаж?

Ответ на этот вопрос содержится в ст.121 ТК РФ, где перечислены те временные промежутки, которые входят в стаж и дают право на дни оплачиваемого отдыха.

Среди перечисленных событий указывается, что право на отпуск дает также время, когда сотрудник отсутствовал на работе, но за ним сохранялось его рабочее место.

Нахождение в отпуске (любом виде) подходит под указанное описание.

Работник на работу не приходит в связи с отдыхом, при этом его место никто не займет, по окончанию он вернется к своим обязанностям.

Таким образом, время пребывания в ежегодном очередном оплачиваемом отпуске включается в стаж и гарантирует предоставление дней отдыха в количестве 2.33 дня за каждый полный месяц (если годовая продолжительность 28 дней).

В стаж также включается учебный отпуск, а также декретный по беременности и родам. Кроме того, учитывается 14 дней отгулов за свой счет в течение года.

Берутся ли в расчетный период?

Бухгалтер точно должен знать, что нужно включать в расчетный период, а что нет. Эта информация необходима для правильного расчета отпускных.

Что это значит?

При расчете отпускных бухгалтер должен посчитать количество календарных дней, отработанных за расчетное время. Если месяц выработан полностью, то считается, что в нем 29.3 дней.

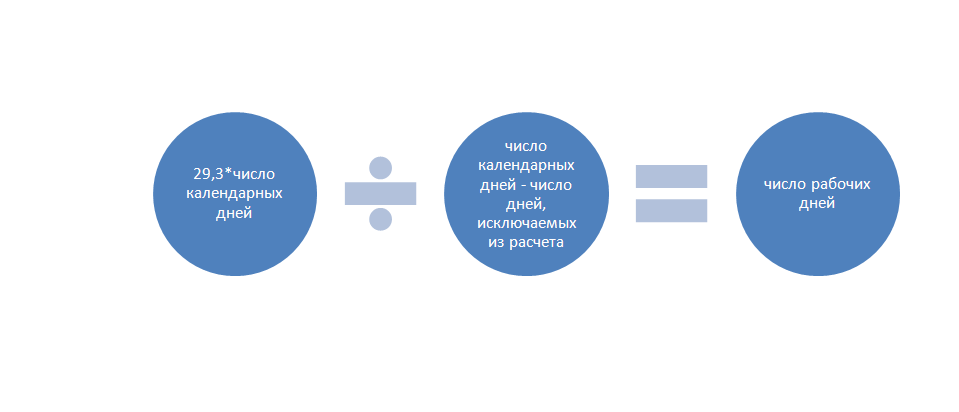

Если же месяц неполный, то исчисления для него отличаются: отработанные дни делятся на общие календарные и умножается на 29.3.

Если в месяце был отпуск любого вида, то это означает, что месяц неполный и для него расчет проводится по правилам, указанным выше.

Кроме того, неполным месяцем считаются те, в которых были командировки, больничные, простои, декрет.

Считаются ли в сумму среднего заработка?

Для исчисления отпускных бухгалтер должен знать сумму дохода за 12 месяцев и отработанное за это время количество дней.

В доход, который можно учесть, согласно п.1 Постановления №922 входит зарплата, премии, надбавки, доплаты к заработной плате и, согласно п.5 Постановления №922, не входят выплаты за периоды, когда за работником сохранялся средний заработок.

В число таковых относится и период ежегодного отдыха.

Выплаченные отпускные в сумму дохода не считаются.

Пример

Исходные данные:

Сотрудница Потапова идет отдыхать с 1 сентября 2019 года. За каждый полный месяц работы она получает 34 000.

В апреле 2019 она брала 14 дней ежегодного отпуска, выплаченные отпускные составили 16 000, а зарплата за этот период = 18 000.

Расчет:

Как рассчитать оплату текущего отдыха:

- Исчисление проводится за время с 01.09.2018 по 31.08.2019.

- За этот отрезок заработано 34 000 * 11 + 18 000 = 392 000.

- Апрель – неполный месяц, в нем отработано 16 * 29.3 / 30 = 15,63.

- Среднедневной заработок = 392 000 / (29.3 * 11 + 15.63) = 1 160.

- Отпускные = 1160 * 14 = 16 240.

Что такое годовая премия, кому не положена

Премиальные выплаты в конце года классифицируются, как дополнительная зарплата и считаются одним из наиболее эффективных способов поощрения сотрудников за качественно выполненную работу.

По периодизации начисления различают следующие виды премий:

- разовые премии (могут выплачиваться только один раз);

- ежемесячные и поквартальные (выдаются в рамках одного какого-либо единого периода);

- годовые (по итогам всего календарного года, могут начисляться в конце текущего или в начале следующего года).

Количество начисляемых сотруднику премий может проводиться не более одного раза в месяц и не должно превышать в совокупности 12 выплат в год.

На некоторых предприятиях существует собственная система классификации премиальных выплат, исходя из категорий сотрудников, для которых они предназначены. Так, например, дополнительные финансовые поощрения для специалистов, ведущих специалистов и начальников отделов, учитывающие их рабочий стаж и занимаемую должность, могут коренным образом отличаться по своему объему. Например, используются следующие процентные соотношения премиальных от оклада:

- при стаже от года до трёх лет размер доли составляет 0,6;

- от трёх до пяти – 0,8;

- от пяти до десяти – 1;

- от десяти до пятнадцати – 1,15;

- свыше пятнадцати – 1,3.

Внедрение системы премирования находится исключительно в рамках полномочий руководства организации и носит коллективный характер. Порядок начисления и выплаты годовых премий закрепляется в договорах, заключенных с рабочим коллективом.

Трудовое законодательство Российской Федерации определяет особый круг лиц, которые не могут претендовать на получение квартальной и годовой премии. К таким работникам относятся:

- подчиненные, которые в процессе работы каким-либо образом нарушили установленные нормы трудовой дисциплины (опоздание на работу, прогул без уважительной причины и т.д.) и получили соответствующее дисциплинарное взыскание в виде лишения премиальных выплат;

- сотрудники, которые были временно отстранены от исполнения своих должностных обязанностей ввиду допущенных ими ошибок на производстве, повлекших за собой материальный и иной ущерб, а также сотрудники, в отношении которых ведутся следственные мероприятия, устанавливающих их причастность к чрезвычайным ситуациям и иным происшествиям на хозяйствующем субъекте;

- работники, находящиеся в декретном отпуске или отпуске по уходу за детьми в возрасте до 3 лет.

Как премии учитываются при расчете отпускных?

Всю основную информацию об отпусках можно найти в 114 статье Трудового кодекса Российской Федерации. Согласно этому источнику, любой гражданин, который трудоустроен на общих основаниях, имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 дней. При этом оплата отпуска должна быть рассчитана работодателем исходя из данных о полученной зарплате за последний год. При этом в данной ситуации речь идет не о календарных днях, а о рабочих (в частности, рабочий год начинается с даты подписания трудового соглашения между сотрудником и юридическим лицом).

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва .

- Санкт-Петербург .

Таким образом, на размер годового заработка (от которого зависит в том числе и объем отпускных) влияют такие факторы:

- зарплата сотрудника;

- официальные премии, наличие которых прописано в трудовом соглашении;

- компенсации и выплаты всех типов.

В расчете не учитываются такие источники финансирования, как:

- помощь материального характера;

- компенсации питания и проездов;

- выплаты, осуществляемые в рамках компенсации по больничным листам;

- выплаты во время отпуска по беременности и родам, а также по уходу за ребенком, не достигшим возраста полутора лет;

- заработная плата на предыдущем месте трудоустройства.

Налоговый и бухгалтерский учет премий

Для того чтобы суммы премий можно было учесть в составе расходов на оплату труда в налоговых расходах, работодатель должен иметь:

- документы, подтверждающих отношение выплат в виде премий к системе оплаты труда в организации. Для этого выплаты должны быть установлены в трудовых договорах с работниками или трудовые договоры должны содержать ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты и (или) стимулирования труда работников;

- документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.);

- первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Получается, что если выплаченные премии произведены работникам в соответствии с трудовым (коллективным) договором или Положением о премировании, а приложенные к расчеты премии документы свидетельствуют о том, что данные работники выполнили необходимые условия для получения премии, но независимо от того, что такая премия выплачена к Новому году она может быть включена в расходы по налогу на прибыль.

Если же выплату премии не обосновали в соответствии с трудовым (коллективным) договором или Положением о премировании, а в Приказе на выплату премии указано, например, что премия выплачена в связи с праздником — Новым годом, то, такую премию в налоговые расходы нельзя, так как такие выплаты не соответствуют требованиям ст. 252 НК РФ.

Законодательная база

Статья 114 ТК РФ гласит, что каждый сотрудник должен уходить в отпуск, как минимум, раз в год. Это обязательное условие в трудовых отношениях руководителя и подчиненного.

Ст. 1 ТК РФ обеспечивает россиянам защиту трудовых прав, а также интересов 2-х сторон соглашения. Это главный момент в трудовом законодательстве.

Согласно ст. 122 ТК РФ, специалист вправе первый раз уйти на законный отдых, официально отработав полгода.

Каждый год руководство увольняет сотрудников, учитывая отпускной график в компании. Директор обязан известить об этом подчиненных в письменной форме не позднее, чем за 14 дней до подписания соответствующего приказа. Об этом напоминает ст. 123 ТК РФ.

Увольнение может быть разбито на 3 этапа, но первый должен составить, как минимум, 2 недели.

Важно. Сейчас тема начисления отпускных интересует не только персонал и индивидуальных предпринимателей, но и работников бухгалтерии

Последние должны знать, что по всем категориям премий ведется бухучет. Если выплаты отражены во внутренних документах, проще следить за финансовыми потоками и решать проблемы, касающиеся начисления премий.

В системе трудовой оплаты есть несколько вариантов поощрений кадров. Один из них – премирование, которое может быть однократным и систематическим. Последнее предусматривается локальной документацией фирмы, например, уставом, а первое часто проводится, согласно приказу директора, составленному по форме Госкомстата.

Составленный приказ оглашается сотруднику. Сумму премии устанавливают должностные лица, которые вправе представлять работников к поощрению. В государственных организациях размер такой выплаты определяют органы власти.

Систематические премии могут относиться к затратам компании, а значит, снижать налоговую базу при расчете налога на прибыль компании. Если поощрения ведутся на основе целевых взносов, уменьшение невозможно.

Глава 23 НК РФ содержит информацию о том, что НДФЛ удерживается с сотрудников при любых видах премирования.

Премия – это облагаемая налогом прибыть, согласно ст. 217 НК РФ.

Однократному премированию сопутствует удержание страховочных взносов.

При вычислении суммы отпускных, учитывается:

- тип поощрения;

- расчетное время;

- иные факторы

Ошибки, допускаемые при исчислении отпускных сумм в рамках учета премий

Самые распространенные ошибки при принятии к учету рассматриваемых средств в рамках расчета отпускных сумм можно условно поделить на следующие группы:

- Ошибки, вследствие которых был завышен доход лица, и, как следствие, объем отпускных выплат.

- Ошибки, по факту которых доход сотрудника был занижен, после чего суммы отпускных также были выданы в меньшем объеме.

Завышение расчетной базы происходит ввиду ошибочного принятия во внимание следующих премиальных величин:

- не включаемых в систему вознаграждения за труд;

- не фиксируемых в местных нормативах;

- предоставленных сотруднику не в рамках расчетного периода, или выплаты, не относящиеся к данному сроку;

- дублирующие премии, исходя из аналогичного основания премирования в рамках расчетного периода;

- суммы, которые не были подвергнуты перерасчету, пропорционально к доле фактически отработанного времени за расчетный период, если подобное было необходимо.

Занижение происходит, если в объем дохода не были учтены какие-либо из предоставленных сотруднику премий. При этом, увеличение и снижение доходной базы могут возникнуть вследствие расчетных ошибок, допущенных бухгалтером, либо по факту неграмотно произведенного перерасчета.

Как следствие, ответственность за подобные нарушения наступает на следующих основаниях:

- завышение расчетной базы неправомерно повышает заработок субъекта, что ведет к увеличению затрат на оплату труда, включаемых в расходы, которые в результате снижают налогооблагаемую сумму прибыли;

- занижение доходов сотрудника прямо нарушает его права и, как следствие, нормы ТК РФ.

Рассматриваемое занижение относительно легко корректируется: достаточно осуществить грамотный перерасчет, после чего доплатить сотруднику недостающий объем средств. В случае, когда происходит завышение, аргументирующееся ошибкой бухгалтера, на основании ст. 137 ТК РФ правомерно удержание средств из будущего дохода лица. Однако завышение, которое стало следствием нарушения управленцем норм ТК РФ при исчислении среднего дохода субъекта, сложно устранить. Для этого потребуется добровольное согласие работника на удержание, не являющееся обязательным. При этом в случае морального давления или угроз со стороны руководителя, подчиненный вправе направиться сразу в суд.

Таким образом, объемы премиальных выплат входят в расчетную базу при исчислении отпускных средств. Нанимателю и подчиненному рекомендуется заранее ознакомиться с нормами законодательства и локальных нормативов, с целью правомерного осуществления деятельности.

Берутся ли премии в учет при расчете отпускных выплат?

Базой расчета отпускных является средняя зарплата за предшествующий период. Она формируется двумя основными составляющими: окладом и дополнительными выплатами. Задача кажется крайне простой: нужно просто взять среднее арифметическое значение дохода, то есть разделать его сумму на количество месяцев между отпусками.

На практике, однако, может возникнуть ряд сложностей, обусловленных особенностями условий труда каждого конкретного работника и временными характеристиками периода.

Как всем известно, премии бывают разовыми, ежемесячными, квартальными и годовыми. Распространенной считается ситуация, когда сотрудник отработал не весь период, а только его часть. Причины могут быть различными: болезнь, прогул, простой и, наконец, забастовка.

Общая схема расчета ежемесячного дополнительного стимулирующего вознаграждения прописана в условиях трудового соглашения (коллективного или индивидуального трудового договора). Они в каждой организации свои, и рассматривать подробно их варианты в данной статье нет смысла. Например, на предприятии может быть предусмотрено премирование каждого сотрудника, не имеющего нареканий и прогулов в виде процентной или фиксированной надбавки к окладу.

Квартальная премия рассчитывается на основе заработных плат за три месяца, если в табеле работника нет пробелов. При этом в учет берутся только месяцы, вошедшие в срок, предшествующий отпуску. Например, если сотрудник уходит в отпуск в середине или конце марта, то квартальная премия начисляется только за январь и февраль. Премия за первый квартал в этом случае учтется при начислении уже следующих отпускных.

Нюансы законодательства

В процессе проведения расчетных мероприятий следует принимать во внимание нюансы, которые позволят осуществить операции максимально грамотно и учесть множество факторов

С суммы, которая начислена, обязательно произойдет удержание налога на доходные поступления физических лиц.

В процессе определения отпускных сумм выплат во внимание не будут приниматься временные отрезки, в которые работник пребывал в состоянии болезни или был в командировке. Здесь стоит рассмотреть и несколько иных случаев отсутствия работника на рабочем месте при наличии соответствующих уважительных причин.

В процессе осуществления расчетных операций во внимание принимается не только заработная плата, но и премиальные, поощрительные суммы

Поэтому за период расчетов среднедневной доход может оказаться еще более высоким, нежели на самом деле (за счет факта присутствия доплат стимулирующего характера).

Таким образом, расчетные операции по премиальным выплатам – сложный процесс, требующий тщательного и максимально внимательного подхода. Бухгалтеру во избежание ошибок следует внимательно производить расчетные мероприятия и перепроверять все произведенные операции крайне внимательно.

Подробнее о начислении отпускных смотрите ниже на видео.

https://youtube.com/watch?v=2EOLdMNg7UI

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет

Премии по итогам работы за год и единовременные вознаграждения за выслугу лет учитываются при определении среднего заработка вне зависимости от времени их начисления. Следовательно, их необходимо включать в расчет средней зарплаты даже в том случае, если они были начислены уже после расчетного периода.

Порядок включения годовых премий в расчет среднего заработка разъяснен письмом Минздравсоцразвития России от 05.03.2008 № 535-17. При расчете среднего заработка учитываются все годовые премии, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения. Если годовая премия начислялась с учетом отработанного за год времени, и если расчетный период для среднего заработка полностью совпадает с периодом начисления годовой премии, то в расчет среднего заработка она принимается в размере начислений. Пример учета при расчете среднего заработка годовой премии в случае, когда расчетный период полностью совпадает с периодом начисления годовой премии, а премия начислена пропорционально времени, отработанному в расчетном периоде, приведен в таблице 3.

Таблица 3.

|

Месяцы расчетного периода |

Плановый фонд времени в днях |

Фактически отработано в днях |

Премия годовая, руб. |

|

01.2009 |

21 |

21 |

|

|

02.2009 |

22 |

21 |

|

|

03.2009 |

20 |

20 |

24 000 |

|

04.2009 |

22 |

22 |

|

|

05.2009 |

19 |

19 |

|

|

06.2009 |

16 |

16 |

|

|

07.2009 |

21 |

21 |

|

|

08.2009 |

22 |

22 |

|

|

09.2009 |

22 |

22 |

|

|

10.2009 |

21 |

20 |

|

|

11.2009 |

22 |

22 |

|

|

12.2009 |

22 |

22 |

|

|

Итого: |

250 |

248 |

24 000 |

Сумма годовой премии, включаемой в расчет среднего заработка, составит 24 000 руб.

Если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.). Пример учета при расчете среднего заработка суммы годовой премии в случае, когда расчетный период не совпадает с периодом начисления годовой премии, а премия начислена пропорционально времени, отработанному в расчетном периоде, приведен в таблице 4.

Таблица 4.

|

Месяцы расчетного периода |

Плановый фонд рабочего времени в днях |

Фактически отработано в днях |

Премия годовая, руб. |

|

03.2009 |

21 |

21 |

|

|

04.2009 |

22 |

21 |

|

|

05.2009 |

20 |

20 |

24 000 |

|

06.2009 |

22 |

22 |

|

|

07.2009 |

19 |

19 |

|

|

08.2009 |

16 |

16 |

|

|

09.2009 |

21 |

21 |

|

|

10.2009 |

22 |

22 |

|

|

11.2009 |

22 |

22 |

|

|

12.2009 |

21 |

20 |

|

|

01.2010 |

22 |

22 |

|

|

02.2010 |

22 |

22 |

|

|

Итого: |

250 |

248 |

24 000 |

Входят ли выплаты по итогам года в средний заработок?

Согласно п.2 Положения №922 от 24.12.2007 премиальные суммы учитываются в том случае, если они прописаны в системе оплаты труда – в Положении о премировании, Положении об оплате труда, Коллективном договоре или ином локальном акте.

Подробнее правила учета прописаны в п.15 Положения №922, где говорится о том, что годовую доплату нужно включать в том случае, если год, за который она начислена, предшествует году, в котором оформляется ежегодный отпуск.

Например, если работник идет отдыхать с 10 мая 2019, а премия назначена в марте 2019 за 2018 год, то ее нужно включить.

Не имеет значение, в каком месяце года производится начисление и выплата, сумма должна быть учтена, если она назначена за прошлый год.

Удобно, если на момент ухода в отпуск премия уже назначена за прошлый год.

Удобно, если на момент ухода в отпуск премия уже назначена за прошлый год.

При расчете отпускных она будет сразу учтена работодателем.

Возможна и другая ситуация, премиальные начислены позже даты расчета отпускных, например, отдых оформлен с 01.02.2019 по 28.02.2019, а премиальные за 2018 год назначены в апреле 2019.

В этом случае по факту начисления годовой премии работодатель обязан еще раз посчитать средний заработок на дату оформления отпуска с учетом дополнительного начисления, и доплатить разницу между выплаченными отпускными и пересчитанными.

Годовая премия входит в отпускные в полном объеме, не важно, попал ли весь год в расчетный период для отпуска. Главное и единственное условие для учета – это начисление за предшествующий год

Пример

Когда выплата произведена раньше ухода в отпуск:

Потапов уходит отдыхать с 21 июня 2019. В марте 2019 ему назначены премиальные в размере 50 000 за 2018 год. Как их учитывать?

Решение:

50 000 полностью входят в суммарный доход для среднего заработка, так как начислены они за 2018 год, предшествующий 2019.

Когда премиальные выплачены после отпуска:

Потапов отгулял 28 дней с 1 по 28 марта 2019. Отпускные считались за время с 01.03.2018 по 28.02.2019, суммарный заработок за это время составил 360 000, отработаны все месяцы полностью.

В мае 2019 назначены премиальные за 2018 год в размере 50 000. Входят ли они в расчет и в каком объеме?

Решение:

При уходе в отпуск Потапову выплачены отпускные = 360 000 / (29.3*12) * 28 = 28 669.

В мае выплачено 50 000 в качестве премиальных за 2018 год. Эту сумму нужно учесть в отпускных.

Так как ежегодный отдых работнику уже оплачен, то придется провести перерасчет и доплатить необходимую сумму.

Отпускные с учетом премии = (360 000 + 50 000) / (29.3*12) * 28 = 32 651.

Сумма к доплате = 32 651 – 28 669 = 3 982.