Как меньше платить по действующей ипотеке

Содержание:

- Зависимость инфляции и срока ипотеки

- Процедура снятия обременения по ипотеке

- Условия досрочного погашения

- С фанатизмом платили ипотеку

- Как снизить процент, оформляя ипотеку?

- Что выгоднее: сокращать срок или сумму

- Можно ли сократить срок ипотеки в Сбербанке

- Как подавать заявление на досрочное погашение?

- Как сократить срок выплаты ипотечного долга с помощью материнского капитала?

- Как снизить процентную ставку по ипотеке?

Зависимость инфляции и срока ипотеки

Инфляционные ожидания предусмотрены банком в процентной ставке с учетом ее вероятного характера на протяжении длительного периода. Если на момент погашения кредита процент отличается в худшую сторону от прогнозируемой в ближайший год инфляции, выгоднее совершить потребительские покупки, так как ипотека обесценивается со временем без досрочной выплаты.

Также стоит подождать с досрочным погашением, если заработок заемщика растет. Впоследствии будет удобно сложить доходы всех членов семьи, разом погасить долг.

Сотня тысяч, вложенная в преждевременную выплату займа на протяжении первых лет кредитования сбережет десятки тысяч рублей, используемых для ежемесячных платежей. Никакая инфляция не сведет на нет очевидную выгоду.

Процедура снятия обременения по ипотеке

Снятие обременения с объекта недвижимости возможно после погашения заемных обязательств в отношении банка, который предоставил кредит.

Дальнейшим действием заемщика является обращение в кредитное учреждение, чтобы оно осуществило выдачу закладной.

В случае оформления ипотеки без закладной, в службу Росреестра вместе с заемщиком должен обратиться работник банка.

Затем необходимо собрать пакет документов для подачи их в регистрационные органы.

Последующим этапом является подача заявления о снятии ограничений, к которому прикладывается комплект документов. Как уже говорилось, заявление может быть несколькими способами, установленными в закон (на личном приеме, почтой, через портал госуслуг).

Если клиент банка не может лично заниматься снятием обременения, он может поручить выполнение этой процедуры своему представителю.

Для подачи заявления третьим лицом от имени клиента банка в регистрационную службу, он должен иметь нотариально оформленную доверенность.

Ранее органы Росреестра выдавали свидетельства о государственной регистрации права собственности, в настоящее время достаточно иметь выписку ЕГРН.

После подготовки и подачи в службу Росреестра всех нужных документов, потребуется дождаться завершения регистрационной процедуры.

Документы, подтверждающие, что недвижимость больше не ограничена ни чьими правами, должны быть выданы в течение 5 рабочих дней.

Процедура снятия обременения с недвижимости при ипотеке простая и может быть совершена самостоятельно заемщиком.

Оплата госпошлины

Во время снятия обременения по ипотеке некоторые заемщики не знают, сколько составляет государственная пошлина за совершение данного действия.

В действительности снятие ограничений с квартиры выполняется бесплатно.

В Росреестре

Регистрация ипотечных договоров, залога и снятие обременений выполняется согласно нормам законодательства, а именно регулируется Федеральным законом «О государственной регистрации прав на недвижимоеимущество и сделок с ним» от 21.07.1997

В регистрационный орган подаются:

- Заявления клиента и банка-кредитора.

- Судебные решения, на основании которых снимается обременение.

- Отдельные обращения залогодателей и залогодержателей.

Снятие обременения с залоговой недвижимости являются совершенно бесплатными.

То есть, чтобы снять обременение платить не нужно, все абсолютно бесплатно оформляется в органах Росреестра.

Сроки

Непосредственно процедура снятия обременения с жилья потребует немного времени и усилий клиента банка.

Как правило, банк готовит документы на протяжении 10 дней, однако не дольше одного месяца.

В службе регистрации все действия регламентированы законом. При предъявлении в службу Росреестра погашенной закладной, на процедуру уйдет три дня.

Если не производилось оформление закладной, для обращения в регистрационную службу должен явиться также сотрудник банка.

Также допускается оформление доверенности на клиента банка, который сможет подписать заявление от банка.

В этом случае процедура потребует пяти рабочих дней.

Важно знать, что если заемщик будет обращаться самостоятельно, банк обязан в 30-дневный срок подать в службу регистрации документы, которые свидетельствуют о погашении долга и необходимые для снятия обременения с ипотечной недвижимости

Через суд

Случаются ситуации, при которых снятие ограничений на жилплощадь не допускается совершить без согласия кредитной организации и нужно обращаться в суд, чтобы завершить данную процедуру.

К примеру, в случаях:

- Если банк лишили лицензии или он самостоятельно прекратил свою деятельность;

- Если пропал заемщик;

- смерть заемщика;

- при отказе должника на снятие обременение с жилья;

ЕВ указанных случаях в суд нужно предоставить следующие документы:

| Договор ипотечного кредитования | и документ, который подтверждает отказ в снятии ограничения |

| Квитанции | об оплате государственной пошлины |

| Документы | на наследство, если произошла гибель заемщика |

Процедура снятия обременения через суд займет намного большее количество времени.

Продолжительное время потребуется на назначение судебного заседания в суде, и на рассмотрение дела.

После принятия судом решения о снятии ограничений, потребуется подождать пока постановление суда вступит в юридическую силу.

В регистрационную службу наряду с прочими документами подается принятое решение суда.

Условия досрочного погашения

Общие условия досрочного погашения кредитов Сбербанка говорят о том, что частичное или полное гашение кредита осуществляется в любое время и на любую сумму без штрафных санкций.

Для этого заемщику необходимо лично с паспортом обратиться в отделение, выдавшее кредит, либо другое отделение, выполняющее такие операции (следует утонять заранее).

Заявление на досрочное гашение обязательно должно содержать информацию о сумме, дате и счете, с которого будет производиться списание.

При наличии технической возможности, заемщик может подать такое распоряжение через удаленные сервисы за один рабочий день до наступления даты погашения.

На момент досрочного погашения у заемщика должна отсутствовать просроченная, а также текущая задолженность по кредиту.

Применительно к ипотечным кредитам, договором может быть установлена минимально допустимая сумма для досрочного погашения. Как правило, она составляет 15 000 рублей.

При каждой такой операции заемщик получает новый график гашения.

Мораторий, комиссии и штрафы за досрочное гашение отсутствуют.

Почему невозможно уменьшение срока

Существует распространенный миф о том, что Сбербанк делает это преднамеренно, чтоб не потерять процентный доход. На самом деле причина кроется совсем в другом. Конечно, проценты по кредиту являются самой доходной частью всех банков, но гораздо важнее качество кредитного портфеля, особенно для такого крупного кредитора, как Сбербанк. Проблема состоит в том, что при оформлении ипотечного займа сделка оформляется через регистрацию в Росреестре, что сопряжено с оформлением большого объема документации и строгим соблюдением сроков. На недвижимость оформляется закладная, сроки по которой также привязаны к дате окончания кредитного договора. Поэтому их изменение равносильно оформлению нового кредитного договора – все менять и регистрировать повторно. Соответственно, это нецелесообразно как для банка, так и для самого заемщика.

Доказательством всего вышесказанного является тот факт, что при досрочном гашении обычных кредитов Сбербанк предоставляет клиентам сделать выбор – уменьшать ежемесячный платеж либо сокращать срок кредитования.

С фанатизмом платили ипотеку

Здесь нет никакого секрета. Чтобы высвободить больше денег, нужно:

- больше зарабатывать;

- меньше тратить.

В ход пошли обе стратегии.

Как мы зарабатывали

Большинство банков выдают ипотеку, если заёмщик работает на последнем месте дольше четырёх месяцев, чтобы была уверенность, что он прошёл испытательный срок. Поэтому до подписания договора мы просто ждали. В течение месяца после этого муж вышел на другую работу и увеличил свой доход в 1,5 раза. Здесь есть определённые риски: если вы не уверены в своих силах, то можете в период испытательного срока остаться вовсе без работы

Поэтому важно адекватно понимать свою ценность на рынке труда. У мужа было несколько предложений одновременно, и они всё это время периодически поступают, так что мы не переживали по этому поводу

Меня же со студенчества не подводила стратегия: чувствуешь, что денег не хватает, начинай больше работать.

Я сотрудничаю с несколькими компаниями, кто‑то платит мне фиксированные суммы, кто‑то постатейно. Так что в моём случае эффективны обе стратегии — и работать больше, и больше получать. Поэтому я много писала, разговаривала с экспертами, брала интервью, читала исследования и документацию, а потом опять писала — в том числе ночами и в выходные.

Если вы переживаете, как же муж без моей заботы, то не нужно. Он тоже был при деле: героически расшифровывал мне интервью, искал и вырезал картинки, резал гифки — в общем, помогал чем мог.

В процессе приходилось отказываться от менее оплачиваемых проектов в пользу более оплачиваемых, чтобы работать не только много, но и эффективно. Хотя иногда происходили чудеса и заказчики сами предлагали больше.

Так что если вы много и старательно работаете, это будет вознаграждено. Если нет, попробуйте много и старательно работать на кого‑то другого.

Как мы тратили

Все оставшиеся месяцы я отдавала всю свою зарплату до копейки, причём «до копейки» здесь не метафорическое выражение. На муже изначально был только размер обязательного платежа, но затем и он увеличил свой вклад.

Несколько месяцев мы пытались жить на 18 тысяч, но было совсем грустно, поэтому увеличили расходы до 22 тысяч. На них мы ели, ездили на общественном транспорте, покупали бытовую химию, развлекались. Последняя статья расходов пострадала сильнее всего. До ипотеки мы не реже раза в месяц ходили в театр, частенько выбирались в кино или музей, на фестивали. За этот год мы посетили театр два раза. Но стали чаще ходить в кинотеатры на утренние дешёвые сеансы. Одежду (а я ещё и косметику) мы не покупали практически весь год, за исключением небольшого перерыва на шопинг (об этом я подробно писала).

На еде решили экономить разумно, потому что это одна из базовых потребностей. Миллионов на этом всё равно не выгадать, а сделать жизнь невыносимой легко. Скажем, отказаться от огурцов я была не готова, даже если речь идёт о январских ватных.

И здесь опять стоит вернуться к разговору, который был вначале. Вероятно, на взгляд семьи, живущей на 15 тысяч, мы даже шиковали. Но по сравнению с нашим обычным образом жизни было тяжеловато. Сложно объяснить себе, почему не можешь купить какую‑то фигню за 100 рублей, хотя и очевидно, за что сражаешься (за красивый заголовок, как мы поняли выше).

И тут мы подбираемся к главному: к 100 рублям. Они действительно имеют значение, если вы хотите побыстрее отдать кредит. Важна буквально каждая вещь, которую вы не купили. Нет статьи расходов, в рамках которой можно бездумно нестись на кассу. Каждое потенциальное приобретение необходимо трижды оценивать: так ли оно нужно? Это бесит, расстраивает, вводит в ступор. Но результат того стоит, даже без всяких заголовков.

Как снизить процент, оформляя ипотеку?

Как уменьшить процент по ипотеке в Сбербанке?

Начиная с первого месяца прошлого, 2020 года, Сбербанк проводил акции, результатом которых стало снижение процентных ставок по долгосрочным кредитам. До конца лета предложением воспользовались многие клиенты кредитно-финансового учреждения, о чем свидетельствует статистика. На сегодняшний день специалисты крупнейшего банка РФ разработали несколько программ долгосрочного кредитования, отличающихся друг от друга условиями получения и размерами процентных ставок. Если стать участником одной из них, граждане имеют возможность:

- Приобрести жилье на вторичном рынке, заплатив первичный взнос 15%.

- Получить кредит на строительство дома, при условии первичного взноса 25%.

- Купить жилплощадь в новостройке.

- Оформить ипотеку под материнский капитал. Первый взнос 800 тысяч рублей.

- Получить кредит для возведения или покупки загородного дома, дачи или коттеджа.

- Приобрести жилье на вторичном либо первичном рынке недвижимости (рассчитана для военных и не предусматривает первый взнос).

Что выгоднее: сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

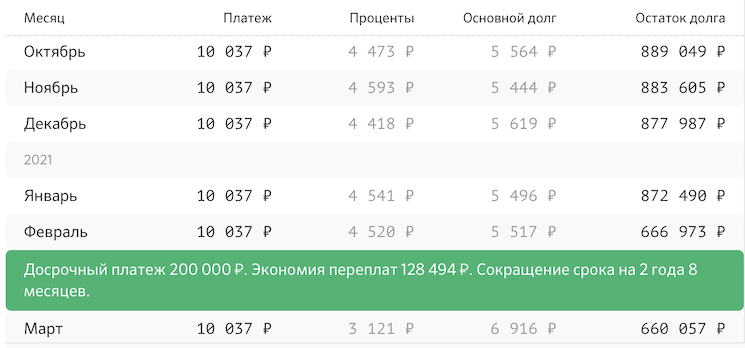

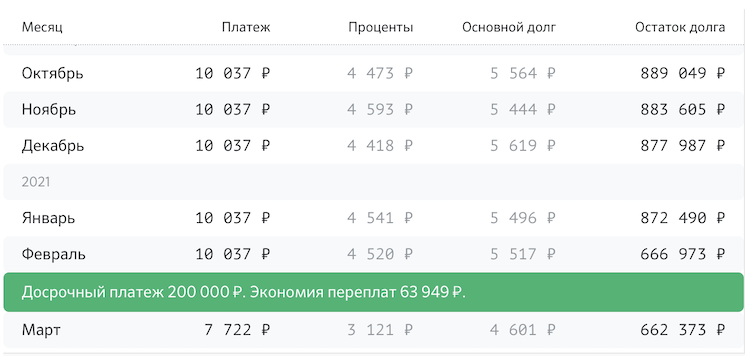

Посмотрим на примере. В сентябре 2020 года Юля с мужем берут в СберБанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Как подавать заявление на досрочное погашение?

Способ №1. Через Сбербанк Онлайн

Это займет всего несколько минут. Зайдите в личный кабинет, выберите кредит и откройте вкладку «Досрочное погашение». Там нажмите «Полностью погасить кредит» или «Частично погасить кредит».

Частичное погашение

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

4. Нажмите кнопку «Оформить заявку», а потом проверьте параметры платежа и нажмите «Подтвердить по SMS».

5. Когда вам придет сообщение, убедитесь, что реквизиты операции в смс совпадают. Только после этого введите пароль и нажмите «Подтвердить». Никому его не сообщайте, даже сотрудникам банка.

Полное погашение

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

Посмотреть свою историю досрочных погашений можно на вкладке «Досрочное погашение» в информационном блоке «История досрочных погашений», а также в разделе «История операций Сбербанк Онлайн» в личном меню.

Досрочное погашение через Сбербанк Онлайн очень удобно, но имеет некоторые ограничения

При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Способ №2. В отделении банка

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

ФИО, адресные и паспортные данные доверителя и доверенного лица.

Номер и дату кредитного договора.

Наименование банка.

Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Как сократить срок выплаты ипотечного долга с помощью материнского капитала?

Материнский капитал позволяет многим семьям приобрести себе жильё, которое становится семейным очагом. Нередко именно материнский капитал позволяет погасить кредит как можно раньше. Поэтому многие люди интересуются, как осуществить подобное погашение ипотечного долга. Это довольно сложная процедура, которую нельзя провести всего за несколько дней. Процесс длительный, и для него необходимо большое количество времени.

Если вы имеете материнский капитал, которым желаете уменьшить свою ипотеку, то вам заранее нужно сходить в банк и написать соответствующее заявление, где будет указано ваше желание погасить кредитный долг именно таким способом. Однако это ещё не всё, что вам нужно будет сделать. Далее необходимо посетить пенсионный фонд Российской Федерации по месту регистрации. Там нужно предъявить все документы, с полным перечнем которых вы можете ознакомиться на сайте ПФР. Но вам обязательно нужно иметь свидетельства о рождении детей, на которых государство выдало материнский капитал, документы, подтверждающие выдачу материнского капитала вашей семье, а также документы из банка, которые будут свидетельствовать о получении вами кредита.

К этим документам нужно приложить заявление, которое будет рассматривать пенсионный фонд. Если он одобрит вашу заявку, что случается почти во всех случаях, то вы получите документ с положительным ответом. С данной бумагой нужно снова идти в свой банковский филиал, после этого вы сможете погасить кредит на определённую сумму, равную материнскому капиталу или его части.

Как снизить процентную ставку по ипотеке?

Для того, чтобы обратиться в банк за рефинансированием, должна быть веская причина. В 2019 году подать в Сбербанк заявку можно в двух случаях:

- Заемщик – участник госпрограммы, которая подразумевает снижение процентов;

- Финансовое состояние заемщика ухудшилось в следствие потери или смены работы.

После рассмотрения заявки Сбербанк может предложить своему клиенту несколько вариантов улучшения его кредитных условий. Это может быть рефинансирование ипотеки, изменение условий договора (как в досудебном, так и в судебном порядке), реструктуризация долга или применение госпрограмм, нацеленных на смягчение долговых обязательств. С недавнего времени также доступно рефинансирование через систему ДомКлик.

Рефинансирование ипотечного кредита

Суть рефинансирования заключается в том, что Сбербанк выкупает долг у первичного кредитора. Таким образом вы получаете более выгодный кредит для погашения уже оформленного займа и деньги выплачиваете уже Сбербанку. При этом возможно как снижение процентов по ипотеке, так и увеличение ее срока.

Своим клиентам банк часто идет на уступки, поэтому, если вы активно пользуетесь продуктами Сбербанка (например, обслуживаетесь по зарплатному проекту) и не имеете просрочек, кредитная организация поможет вам снизить оставшуюся часть долга или ежемесячный платеж.

Реструктуризация долга

Реструктуризация займа – это перезаключение договора на более выгодных условиях. Так, если вы получили ипотеку в Сбербанке, и за это время выплата ежемесячного долга стала заметно вас тяготить, можно договориться о реструктуризации – то есть, увеличении срока действия кредитного договора.

За счет пролонгации ипотеки сумма ежемесячного платежа заметно снизится. Ставка при этом не меняется. Идти на этот шаг стоит только в том случае, если вы уверены, что сможете выплачивать займ в течение долгого времени.

Участие в госпрограммах

Запуск программ господдержки позволяет заемщикам, как потенциальным, так и действующим, улучшить ипотечные условия. Программа была приостановлена в 2017 году, однако возобновилась с некоторыми поправками. Таким образом:

- Общую финансовую нагрузку можно снизить до 30%, но не более 150 тыс. рублей;

- Ежемесячный взнос уменьшается в 2 раза и действует 1,5 года;

- Возможно рефинансирование валютного займа в рублевый.

Впрочем, воспользоваться господдержкой может только очень ограниченная группа лиц. К ней относятся:

- Инвалиды,

- Опекуны и родители несовершеннолетних лиц с ограниченными возможностями,

- Участники военных действий,

- Семьи с несовершеннолетними детьми на стационарной форме обучения.

Снижение ставки по ипотеке через суд

Для обращения в суд у вас должны быть очень веские обоснования. Как правило, в судебном порядке рассматриваются жалобы на комиссионные сборы, не прописанные в договоре ипотеки, а также на увеличение процентной ставки.

Поэтому прежде, чем обращаться в суд, оцените возможность рефинансирования, реструктуризации или другие меры по уменьшению ставки. В случае, если факт нарушения договора со стороны банка неоспорим (что крайне несвойственно для крупных игроков на финансовом рынке), обратитесь в суд. Как правило в таких спорах суд принимает сторону истца, поэтому вы сможете оформить снижение ставки по ипотеке в Сбербанке.