Как не платить страховку по ипотеке?

Содержание:

- Обязательно ли при ипотеке страховать жизнь и квартиру каждый год?

- Что это такое

- Условия

- Обязательно ли страховать квартиру по ипотеке

- Обязательно ли выплачивать ипотечную страховку ежегодно

- Последствия неоплаты страховки в Сбербанке

- Что такое страхование ипотеки и каким оно бывает

- Платежеспособность и здоровье покупателя

- Титул – что это и зачем его страхуют?

- ТОП-5 основных страховых компаний

- Порядок действий при наступлении страхового случая

- Что влияет на стоимость страхового полиса?

- Обязательно ли страховать оформленную ипотеку каждый год?

- Как оформить страховку

Обязательно ли при ипотеке страховать жизнь и квартиру каждый год?

Д»Ã Ã±Ã°Ã½ÃºÃ¾Ã²ÃÂúþù þÃÂóðýø÷ðÃÂøø ÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø ÷ðõüÃÂøúð ÿÃÂõôÃÂÃÂðòûÃÂõàÃÂþñþù ôþÿþûýøÃÂõûÃÂýÃÂàóðÃÂðýÃÂøàñõ÷þÿðÃÂýþÃÂÃÂø òÃÂôðýýÃÂàõüàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò ÿÃÂø øÿþÃÂõúõ. ÃÂÃÂø ýðÃÂÃÂÃÂÿûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÃÂûÃÂÃÂðÃÂ, ð ò ÃÂÃÂþ ÿþýÃÂÃÂøõ òÃÂþôøàÃÂüõÃÂÃÂà÷ðõüÃÂøúð, ÿþûÃÂÃÂõýøõ øýòðûøôýþÃÂÃÂø 1 øûø 2 óÃÂÃÂÿÿÃÂ. àÃÂðúöõ ñþûÃÂýøÃÂýÃÂù ûøÃÂÃÂ, ÃÂÃÂþúþü ñþûõõ 30 ÃÂÃÂÃÂþú. ÃÂüõýýþ ÿþÃÂÃÂþüàúÃÂõôøÃÂþÃÂàýðÃÂÃÂðøòðÃÂàýð þÃÂþÃÂüûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÿþûøÃÂð öø÷ýø ÿÃÂø øÿþÃÂõúõ, ÃÂÃÂþñàò ÃÂûÃÂÃÂðõ ýõÿÃÂõôòøôõýýþù ÃÂøÃÂÃÂðÃÂøø ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøø ÿþóðÃÂøûð ûøñþ ÿþûýþÃÂÃÂÃÂàôþûó ÷ðõüÃÂøúð, ûøñþ ò÷ÃÂûð ýð ÃÂõñàòÃÂÿûðÃÂàÿþ õóþ þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòðü ýð þÿÃÂõôõûõýýÃÂù ÃÂÃÂþú (ÿÃÂø þÃÂþÃÂüûõýøø ÿÃÂþôþûöøÃÂõûÃÂýþóþ ñþûÃÂýøÃÂýþóþ ûøÃÂÃÂð). âðúøü þñÃÂð÷þü, ÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø ýõ þñÃÂ÷ðÃÂõûÃÂýþ ÿÃÂþôûõòðÃÂàúðöôÃÂù óþô.ÃÂ

àòþàÃÂøÃÂÃÂðÃÂøààÿÃÂøþñÃÂõÃÂõýøõü ÿþûøÃÂð ýð úòðÃÂÃÂøÃÂÃÂ, ýðÃÂþôÃÂÃÂÃÂÃÂÃÂàò ÷ðûþóõ àñðýúþòÃÂúþù þÃÂóðýø÷ðÃÂøø, ÃÂþòõÃÂÃÂõýýþ ôÃÂÃÂóðÃÂ. áþóûðÃÂýþ äÃÂ-102 ëÃÂñ øÿþÃÂõúõû ÃÂÃÂðÃÂÃÂà31, ÷ðõüÃÂøú þñÃÂ÷ðý ÷ðÃÂÃÂÃÂðÃÂþòðÃÂà÷ðûþóþòþõ øüÃÂÃÂõÃÂÃÂòþ ø ÿÃÂþôûõòðÃÂàÃÂÃÂÃÂðÃÂþòúàúðöôÃÂù óþô.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит. Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке. Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств

Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни. С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше)

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить. Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается. Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента. При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.

Условия

Страховые случаи по полису при взятии ипотеки:

- Летальный исход человека, который взял у банка кредит. Если это произошло, организация погашает за покойного его долг. Банк уверен в том, что при развитии негативной ситуации, он все равно получит обратно свои деньги. Страхуется вся сумма задолженности. Иногда и больше – примерно на 10%.

- Получение инвалидности. В расчет принимается только 1 и 2 группа, так как они законом отнесены к нерабочим. Статус должен быть официально установлен. Этим вопросом занимается ВТЭК.

- Утрата работоспособности во временном порядке. Это прописывается отдельно в договоре.

Что дает страховка жизни при ипотечном кредите? Ответ очевидный: уверенность банку, что его долг в любом случае будет погашен

Не так важно, кем: заемщиком или компанией

Заемщику полис важен только по двум случаям: при инвалидности или утрате работоспособности. По третьему основанию – вряд ли. Взносы платятся компании каждый год. В результате полис делает кредит дороже. У многих граждан возникает вопрос о том, стоит ли страхование здоровья при ипотеке таких затрат. Но их желание мало чего значит, так как банки по умолчанию вводят условие о страховке обязательным, не прописывая этого в официальных документах.

Важным условием для приобретающего полис выступает его стоимость. Размер страховки – это величина, которая зависит от факторов, определяемых индивидуально в отношении каждого человека. Учитываются данные:

- Пол. Для женщин полис дешевле.

- Возрастной показатель. Риск заболеваний возрастает по мере старения человеческого организма. И с годами полис дорожает.

- Работа, занимаемая должность. Существуют профессии, которые сопряжены с риском для жизни. Например, промышленные альпинисты или каскадеры. Это отражается на стоимости полиса в сторону его удорожания.

- Состояние здоровья. В анкете, в специальной графе человек прописывает наличие у него заболеваний хронического характера. Кроме того, свой рост и вес. Если есть какие-либо отклонения от нормы, стоимость полиса возрастает.

- Образ жизни. Например, наличие хобби, которые могут повредить здоровью. Это могут быть прыжки с парашютом, дайвинг или иные виды спорта.

Обязательно ли страховать квартиру по ипотеке

У граждан, которые впервые хотят взять заем на жилье, встает адекватный вопрос, а нужно ли страховать квартиру или частное домовладение, приобретаемое таким образом.

На этот вопрос законодательство дает ответ: в соответствии п.2 статьи 31 Закона № 102-ФЗ «…гражданин обязан,по договору ипотеки застраховать недвижимость от рисков утраты и повреждения на сумму долгового обязательства».

Без этой процедуры ни один банк России на законных основаниях не заключит соглашение об ипотечном кредитовании. В этом больше заинтересован банк даже нежели чем сам заемщик – хотя ему также не помешает обезопасить себя от непредвиденных ситуаций в жизни.

Страховка квартиры или жилого дома, это вариант, когда страхуется объект недвижимости, находящийся в залоге. Правовое соглашение по страховке заключается на 1 (один) год и затем продлевается на то время насколько была взята ссуда. О необходимости его перезаключения напоминает заёмщику кампания, с которой заключено соглашение.

Обязательно ли выплачивать ипотечную страховку ежегодно

Обычно договор страхования подписывают на весь срок ипотечного займа, разбивая его на ежегодные платежи, которые необходимо вносить на обязательной основе. Такие платежи особенно удобны тем, что в дальнейшем не нужно будет каждый год составлять новый договор, можно просто ограничиться внесением очередного взноса.

Последствия при отсутствии очередных платежей

Когда у человека происходит просрочка страховки по ипотеке: что делать, что будет — вот главные вопросы, ответ на которые он пытается найти. Иногда должник просто забывает это сделать, ведь платежи данного характера производятся один раз в год. В этом случае не стоит откладывать решение вопроса. Лучше сразу же позвонить банковскому оператору и объяснить сложившуюся ситуацию, а затем как можно быстрее погасить долг.

Но на практике забыть о платеже достаточно сложно, ведь сотрудники банка стараются напоминать своему клиенту о том, что подходит срок внесения платежа по страховке.

Когда в установленный договором срок денежные средства не были переведены заемщиком страховщику, последний передает в банковское учреждение информацию о неплательщике.

Оно имеет полное право на:

- наложение штрафа;

- увеличение процента;

- начисление пени.

Когда на протяжении месяца, начиная с даты просрочки платежа, страховая компания так и не увидит положенных ей денежных средств, кредитные менеджеры должны попробовать дозвониться клиентам либо поручителям, сведения о которых указаны в договоре. Если дозвониться напрямую не удалось, менеджеры отправляют смс-сообщения с описанием сложившейся ситуации и предложением обговорить дальнейшее решение вопроса лично.

Когда приложенные усилия не приносят никаких действий, банковские служащие вправе более жестко решать данный вопрос. Уже через полгода можно передать дело в судебное учреждение и потребовать окончательного погашения займа раньше времени.

Обратите внимание! Практика, в соответствии с которой, банки продавали долги своих клиентов коллекторским агентствам, в последнее время не действует. Это связано с тем, что вышеупомянутые организации показали себя с плохой стороны, что не так давно освещалось в прессе

Поэтому, если банк дорожит своим имиджем, он не воспользуется данным способом.

Последствия неоплаты страховки в Сбербанке

Многие договора заключаются в Сбербанке, который отличается стабильностью и надежностью. Банк предлагает один обязательный вид страхования жилья, все остальные считаются дополнительными и страхуются на добровольной основе.

Выплата страховой суммы предполагает годовой разовый взнос. Если у клиента нет возможности, сумма может быть разбита равными частями на четыре выплаты.

В случае просрочки платежей, Сбербанк:

- Уведомляет должника письменно или по электронной почте.

- Имеет права применить штрафные санкции, предусмотренные действующим договором.

- Рассмотреть вопрос в судебном порядке, подав исковое заявление на должника.

Если клиент не платил страховой взнос по военной ипотеке, но договор заемщиком подписан, все пункты должны быть соблюдены и оплату производить необходимо в срок.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Платежеспособность и здоровье покупателя

Любые финансовые институты по сути своей представляют серьезные бюрократические машины, мало заинтересованные в здоровье своих заемщиков. Отношения строго регулируются исключительно заключенным договором и действующим законодательством. Помня об этом, клиент банка должен осознавать и собственные потенциальные риски: сокращения на работе, временная или полная потеря трудоспособности, тяжелые болезни или несчастные случаи.

Законом предусматривается добровольное страхование заемщика за свой счет за ненадлежащее исполнение или полное неисполнение обязательств перед кредитором. Плюс такого хода очевиден: банк не сможет взвалить долговое бремя на плечи созаемщиков или наследников. Отличие этого вида страхования от страхования квартиры в выгодоприобретателе – здесь им является клиент, а не банк.

Хорошей новостью стали поправки, вступившие в силу с 31 июля 2019 года, об «ипотечных каникулах»: один раз за период выплат ипотеки заемщик может попросить об отсрочке платежей или их сокращении на срок не более, чем 6 месяцев. Основаниями становятся все те же вышеназванные причины. Правда, ипотечное жилье должно быть единственным, а сумма кредита не должна превышать 15 млн рублей. Это действительно неплохая альтернатива полису страхования жизни, хотя и краткосрочная.

В добровольное страхование жизни и трудоспособности обычно входит:

- Смерть заемщика по любой причине;

- Присвоение инвалидности I или II группы в результате несчастного случая или болезни;

- Временная нетрудоспособность (длительный больничный).

Можно ли отказаться от страхования жизни при ипотеке? Можно. Но, по мнению редакции, в масштабах некоторых возможных проблем целесообразнее все-таки застраховаться.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

ТОП-5 основных страховых компаний

| Страховая компания | Тариф, % |

| Ингосстрах | 0,14 |

| Росгосстрах | 0,17 |

| РЕСО | 0,18 |

| Сбербанк | 0,25 |

| ВСК | 0,43 |

Выбранная страховая компания должна быть в списке аккредитованных. Например, ВТБ работает по ипотечным программам для страхования своих заемщиков. АльфаСтрахование и Альянс не аккредитованы Сбербанком, поэтому, несмотря на их популярность, престиж и статус, они не входят в ТОП-5.

Перед тем, как взять ипотеку, узнайте, аккредитована ли выбранная вами страховая компания в вашем банке. Это требование предусмотрено постановлением Правительства, разрешающим банкам проводить отбор компаний, допущенных до страхования рисков заемщиков.

На сайтах страховых компаний в режиме онлайн есть калькулятор, который позволяет рассчитать стоимость любого вида страховки.

Страховые компании предлагают оформлять страховку в режиме онлайн. Обычно это дешевле. В Сбербанке страхование залоговой квартиры обойдется в 0,25 %, а онлайн — в 0,225 %.

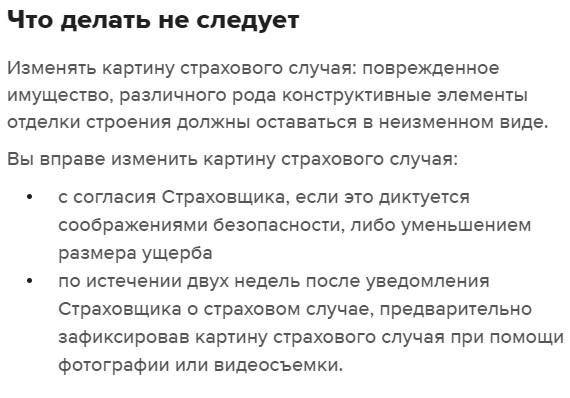

Порядок действий при наступлении страхового случая

Пø ýðÃÂÃÂÃÂÿûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÃÂûÃÂÃÂðàýõþñÃÂþôøüþ ôõùÃÂÃÂòþòðÃÂàÃÂõÃÂúþ ø ÃÂòþõòÃÂõüõýýþ:

- ÃÂÃÂøýÃÂÃÂàüõÃÂàÿþ ÿÃÂõôþÃÂòÃÂðÃÂõýøàÃÂð÷òøÃÂøàýõóðÃÂøòýÃÂàÿþÃÂûõôÃÂÃÂòøù. ÃÂÃÂ÷òðÃÂàÃÂúÃÂÃÂÃÂõýýÃÂõ ÃÂûÃÂöñÃÂ, ÿþúøýÃÂÃÂàÿþüõÃÂõýøõ.

- ÃÂÿþòõÃÂÃÂøÃÂàáàþ ÃÂûÃÂÃÂøòÃÂõüÃÂÃÂ. áÃÂþú øýÃÂþÃÂüøÃÂþòðýøàÃÂúð÷ðý ò ÃÂÃÂÃÂðÃÂþòþü ÿþûøÃÂõ. ÃÂðú ÿÃÂðòøûþ, þý ÃÂþÃÂÃÂðòûÃÂõàýõÃÂúþûÃÂúþ (2-5) ÃÂðñþÃÂøàôýõù.

- ÃÂþôóþÃÂþòÃÂÃÂõ ÃÂòõôþüûõýøõ. àýõü ÿþôÃÂþñýþ ø ÃÂõÃÂúþ þÿøÃÂøÃÂõ ÃÂøÃÂÃÂðÃÂøÃÂ, ÿÃÂøûþöøÃÂõ þÃÂøÃÂøðûÃÂýÃÂõ ÷ðúûÃÂÃÂõýøàÃÂÿõÃÂøðûÃÂýÃÂàÃÂûÃÂöñ, ÷ðúûÃÂÃÂõýøàüõôøúþò, ÃÂçá ø ÃÂ.ô. ÃÂðúöõ üþöýþ ÿÃÂøûþöøÃÂàôþúÃÂüõýÃÂÃÂ, þÃÂÃÂðöðÃÂÃÂøõ ÃÂð÷üõàÿÃÂøÃÂøýõýýþóþ ÃÂÃÂõÃÂñð.

- ÃÂþôóþÃÂþòÃÂÃÂõ ÿðúõàôþúÃÂüõýÃÂþò. ÃÂý üþöõàüõýÃÂÃÂÃÂÃÂàò ÷ðòøÃÂøüþÃÂÃÂø þàÃÂøÿð ôþóþòþÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø/øüÃÂÃÂõÃÂÃÂòð/ÃÂøÃÂÃÂûð.

Что влияет на стоимость страхового полиса?

К повышению страховых коэффициентов приведут:

- Пол. Страховщики продают мужчинам полисы по более высокой стоимости, чем женщинам.

- Присутствие вредных привычек. Если человек курит или употребляет алкоголь, он может заплатить больше.

- Возраст. Стоимость страховки увеличивается пропорционально количеству лет заявителя.

- Выбранная профессия. Если присутствует высокий риск получения травм, тарифы повысятся.

- Состояние здоровья. Болезни также негативно влияют на действующие тарифы.

- Возраст дома. Чем старше недвижимость, тем дороже страховка.

- Разновидность. Цена на полис для дома, расположенного в городе или в деревне, будет существенно отличаться.

- Присутствие договоренностей со страховщиком. Если банк сотрудничает с компанией, клиентам могут предложить льготные тарифы.

- История сотрудничества. Если гражданин ранее взаимодействовал со страховщиком, могут быть предоставлены бонусы и скидки на страховку ипотеки.

Точную стоимость удастся узнать в момент начала сотрудничества.

Обязательно ли страховать оформленную ипотеку каждый год?

Ипотека предполагает обязательное страхование рисков по сделке. Данные риски делятся на две категории: одни должны быть застрахованы обязательно, другие – по желанию заемщика.

К обязательному относится страхование жилья от утраты права собственности, повреждений и уничтожения. К добровольному – жизнь и здоровье заемщика, трудоспособность, страховка от потери работы и дохода, т..е. от неё можно отказаться, на это дается не более 5-7 дней с момента подписания договора.

В связи с этим у многих возникает логичный вопрос – нужно ли страховать ипотеку каждый год? Ответ на него вы получите из данной статьи.

Все об ипотечном страховании

Что должен страховать заемщик по закону, мы уже знаем. Другой вопрос – на какой срок обычно оформляется такой договор. По правилам:

- на весь срок ипотечного кредита – это касается страхования объекта недвижимости от его утраты или повреждения.

- Что касается утраты права собственности на объект – здесь риски оформляются обычно на 3 года, некоторые предлагают также оформить на весь период действия кредитного договора.

- Если вы сможете погасить займ раньше срока, то получите возможность вернуть часть денег, затраченных на страхование, подробности здесь.

Обычно такие платежи осуществляются раз в год, и их размер составляет порядка 1-2% от остатка суммы долга, умноженного на 10%. Когда подходит срок очередного взноса в СК, банк уведомляет партнера об остатке суммы долга у клиента.

Исходя из этих цифр, и рассчитывается очередной взнос. Соответственно, с каждым годом размер платежей уменьшается каждый год, пропорционально уменьшению суммы долга.

Также следует обратить внимание, какое жилье оформляется:

- В случае покупки готового жилья, заемщик начинает выплаты с момента оформления сделки по переходу к нему права собственности на объект.

- В случае приобретения строящегося жилья, оплата начинается после того, как дом сдан и человек оформил на себя право собственности.

Последствия отказа от страховки

Что будет в том случае, если вы перестанете оплачивать дополнительные услуги? Такая мысль очень часто появляется у клиентов в ситуации, когда платежеспособность по каким-либо причинам снижается, и оплачивать и без того большие ежемесячные взносы становится не под силу.

В данной ситуации следует помнить, что страховщик обязательно извещает банковскую организацию, в которой вы обслуживаетесь, о неоплаченной услуге на этот год. После этого с вами, как правило, связывается банковский сотрудник, и просит оплатить её.

Если вы этого не сделаете, то здесь возможны различные штрафные санкции, их перечень и размер зависят от конкретного банка. Чаще всего следует повышение процентной ставки, из-за чего возрастает ежемесячный взнос и общая переплата, подробные условия нужно узнавать в банке или читать в вашем договоре.

Заемщик на момент подачи в банк заявления уже мог иметь страховку.

Как поступить в такой ситуации?

- Для начала, нужно уточнить, является ли страховая компания, в которой обслуживается потребитель, аккредитованным партнером банка.

- Если нет, то договориться о том, чтобы имеющуюся страховку учли, будет сложно.

- Если да – то необходимо уведомить банк о ее наличии и, если он согласен принять ее к рассмотрению, необходимо обратиться в СК.

- В договоре нужно будет изменить данные, сделав выгодоприобретателем при наступлении страховых случаев банк.

Страхование при досрочном погашении

В заключение, хотелось бы сказать несколько слов о полном досрочном и частично погашении долга по ипотеке. Если заемщик (в середине года, допустим) осуществил полное досрочное погашение жилищного кредита, ему необходимо обратиться с заявлением в страховую компанию и истребовать с нее сумму за оставшийся неиспользованный период – то есть за 6 месяцев.

При частичном досрочном погашении нужно обратиться с соответствующим заявлением к страховщикам, чтобы они сделали перерасчет суммы долга. Лишние средства можно вернуть наличными либо использовать для оплаты услуг на следующий год.

https://youtube.com/watch?v=rL_AEiMqDfA

Бывают ситуации, когда в договоре страхования предусмотрено единовременное внесение всей суммы. Для этого необходимо воспользоваться своим правом на изучение договора, и, если условия конкретной компании, предлагаемой банком в качестве страховщика, не устраивают — обратиться в другую компанию, аккредитованную в банке.

Единовременная оплата может вылиться в достаточно внушительную сумму, которую, в случае досрочного погашения займа, её будет сложно вернуть – и заемщику с большой долей вероятности придется делать это через суд. О том, как вернуть деньги за страхование, читайте здесь.

Как оформить страховку

У Сбербанка есть список аккредитованных страховых партнеров. В него входят:

-

-

- Ингосстрах,

- РЕСО-Гарантия,

- Росгосстрах,

- Группа Ренессанс Страхование,

- Абсолют Страхование,

- Сургутнефтегаз,

- СК Пари и др.

-

Однако, как правило, сотрудники банка предлагают услуги дочерней компании Сбербанк Страхование. Заемщикам стоит помнить, что выбор страховой компании – это их личное дело, поэтому они вправе выбирать страховую компанию по своему усмотрению. К тому же, это может помочь вам сэкономить – ведь тарифы во всех страховых компаниях отличаются. А в ипотеке даже 0,5% — это большая разница.

Поэтому выбор страховой компании – первый шаг на пути оформления ипотечного кредита в СБ РФ

Заранее изучите аккредитованных партнеров Сбербанка, обращая внимание на следующие параметры:

-

-

- Опыт работы,

- Ценовая политика компании,

- Позиции в рейтингах независимых организаций,

- Наличие акций и льготных предложений.

-

Используйте любую возможность снизить размер вносов.

Второй шаг – выбор вида кредитования. Пару лет назад отказаться от страховки жизни и титула при оформлении жилищного займа было невозможно – и это нарушало права потребителя. Теперь же защита здоровья и жизни или титула добровольны.

Как мы уже сказали выше, ипотека в Сбербанке также требует только страхования приобретаемого жилья. Однако вы можете перестраховаться и воспользоваться дополнительными пакетами

При выборе вида кредитования, обратите внимание на риски. Страхование жизни и здоровья может потребоваться тем, кто уже имеет серьезные заболевания, которые могут осложниться за время выплаты долга

В этом случае повысится стоимость страховых выплат, однако полис выручит вас в случае наступления страхового риска. Если же вы покупаете квартиру на вторичном рынке, вам понадобится защита титула – в случаях, если обнаружатся нарушения прав или процедур продажи.

Переходим к третьему шагу – сбору документов. В отличие от пакета для ипотеки, их немного:

-

-

- Паспорт заемщика,

- Договор купли/продажи имущества,

- Свидетельство права собственности на квартиру (для титульной страховки),

- Медицинские справки о состоянии здоровья (для защиты жизни и здоровья),

- Заявления.

-

И, наконец, четвертый шаг – подписание договора. Будьте внимательны и читайте все пункты, даже то, что написано самым мелким шрифтом. Вы можете пропустить важный момент, который может повлиять на ситуацию в будущем.