Удобный онлайн калькулятор для расчета дней отпуска при увольнении с примерами

Содержание:

- Тонкости расчета среднего заработка для отпускных

- Как рассчитать дни неиспользованного отпуска — заполнение полей

- Онлайн-калькулятор

- Порядок расчета

- Методика расчета среднедневного заработка для выплаты выходного пособия

- Индексация среднего заработка при повышении зарплаты

- Сколько дней отпуска положено сотруднику?

- Особенные ситуации для начисления и выплаты

- Особенные ситуации для начисления и выплаты

- Порядок иных выплат при увольнении в 2019 году

- Пример расчета компенсации за неиспользованный отпуск

- Когда производится выплата?

- Расчет отпускных

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Пример расчета.

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2021 года по 31 декабря 2021 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

- 7 календарных дней — в феврале (отпуск);

- 7 дней — в декабре (больничный);

- 2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2021 года);

- 2–29 марта 2021 года и 1–31 октября 2021 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

- февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

- март — из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

- апрель — нерабочие дни весь месяц;

- май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

- октябрь — командировка из расчета исключается;

- декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

Как рассчитать дни неиспользованного отпуска — заполнение полей

В онлайн калькуляторе имеется пять строк для отражения исходных данных:

- 1 — первая дата — это день трудоустройства к данному работодателю. Вводите дату в цифровом виде — две цифры для даты, две для месяца, четыре для года. Можно внести день вручную, можно выбрать ее на календаре, который появляется при клике на строку.

- 2 — вторая дата — это день, когда проводится расчет неотгулянного отпуска, к примеру момента увольнения сотрудника или иной. Также можно указать дату в правильном формате вручную или выбрать ее на календаре.

- 3 — третья строка предназначена для отражения количество отгулянных дней отдыха за трудовую деятельность у работодателя в данной организации, следует сложить все периоды ежегодного отпуска и указать получившееся число в строке 3.

- 4 — четвертая строка необходима для указания числа исключаемых дней из отпускного стажа, законом предусмотрены периоды, не дающие права на оплачиваемый отдых, к ним относятся декрет, отгулы за свой счет (только те, что превышают 2 недели за год), отсутствие на трудовом месте без уважительных оснований. Следует посчитать общее количество таких дней и внести получившееся число в строку 4.

- 5 — пятая строка — это длительность оплачиваемого трудового отпуска в днях, в общем случае — это 28 дней, но иногда данный параметр может изменяться. Если вы сомневаетесь в длительности вашего отпуска, загляните в трудовой договор, где в соответствующем пункте всегда прописывается данная продолжительность.

После заполнения указанных пяти строк калькулятора вы получите ответ: показатель отпускного стажа и количество неиспользованных дней отдыха.

Пример онлайн расчета неотгулянных дней

Проведем исчисления неиспользованных дней сотрудника Потапова в связи с его увольнением с работы.

Данные для вычислений:

Потапов принят в компанию 10 сент. 2016, а увольняется 25 нояб. 2019.

За время работы успел отгулять два отпуска по 28 дней каждый.

В период с 10 сент. 2016 по 09 сент. 2017 брал отгулы за свой счет 28 кал.дн.

Заполняем строки онлайн калькулятора:

- 1 — кликаем на строку и находим дату 10.09.2016;

- 2 — аналогично кликаем на второе поле и находим 25.11.2019;

- 3 — указываем 56 (28 + 28);

- 4 — вносим 14 (за первый рабочий год Потапов отгулял за свой счет 28 дней, 14 из которых не входят в отпускной стаж);

- 5 — оставляем 28.

В итоге расчетов получаем отпускной стаж длительностью 3 года 2 месяца и 2 дня, а длительность неиспользованного отпуска = 32,67 дней.

32,67 дней можно округлить, но только в большую сторону — до 33 дней.

Формулы и правила

Иногда важно не только посчитать нужное значение в онлайн калькуляторе, но и понимать, откуда взялись такие цифры. Этот момент накладывает определенные особенности определения стажа:

Этот момент накладывает определенные особенности определения стажа:

- сначала берется первый рабочий год с даты устройства на работу, определяется дата завершения с учетом неучитываемых периодов — это 12 полных кал.месяцев стажа;

- далее берется второй год, определяется дата его завершения — это еще 12 мес.;

- далее подсчет ведется по рабочим годам, пока не наступит дата проведения вычислений;

- итогом становится длительность стажа в месяцах. Остаток в днях менее 15-ти откидывается, 15 и более округляется до полного месяца.

В случае с расчетом неиспользованного отпуска следует действовать в следующем порядке:

- Посчитать длительность стажа (с даты принятия в организацию по день проведения вычислений включительно). Если попадаются не входящие периоды, их следует пропускать, отодвигая момент завершения рабочего года.

- Установить, сколько дней отпуска полагается за каждый отработанный полный месяц (разделить годовую длительность на 12).

- Умножить число месяцев стажа на число отпускных дней, предоставляемых за один месяц — в итоге получаем суммарное количество дней отдыха, которые заработал сотрудника за время работы.

- Для определения неотгулянных дней следует от общей длительности из п.3 отнять уже использованные.

Пример:

Продолжим пример, приведенный выше, и рассчитаем для него неиспользованный отпуск без применения онлайн калькулятора.

Период для расчета стажа: 10.09.2016 — 25.11.2019:

- 1 раб.год — с 10.09.2016 по 23.09.2017 (дата окончания сдвинута на 14 дней из-за попавшего в период отпуска за свой счет) — 12 мес. стажа;

- 2 раб.год — с 24.09.2017 по 23.09.2018 — 12 мес.;

- 3 раб.год — с 24.09.2018 по 23.09.2019 — 12 мес.;

- 4 раб.год — с 24.09.2019 по 25.11.2019 — 2 мес. 2 дня — округляется до 2 мес.

Стаж составляет = 12 + 12 + 12 + 2 = 38 мес.

За каждый месяц положено = 28 / 12мес. = 2,33 дня отдыха.

За отпускной стаж, равный 38 месяцам, положено = 38 * 2,33 = 88,54 дн. (может округлить до 89 дн.)

Так как использовано 56 дней, то не использовано на дату увольнения = 89 — 56 = 33.

Онлайн-калькулятор

Стоит рассмотреть пример расчета компенсации за отпуск в 2017 онлайн с помощью калькулятора.

Стоит рассмотреть пример расчета компенсации за отпуск в 2017 онлайн с помощью калькулятора.

И. В. Кравцов работает на предприятии с 15 января 2015 года. Дата увольнения по собственному желанию 23 ноября 2017 года. Ежегодно ему полагается 28 календарных дней. В сентябре 2015 года он отдыхал 14, а в январе 2016 г. длительность отпуска составила 28 календарных дней. Всего работник использовал 42 дня отдыха. Сумма выплат трудового характера за год составила 505 000 рублей. Средний заработок в день — 1 436 рублей 29 копеек. За время работы на предприятии в командировки не ездил, листков временной нетрудоспособности не оформлял, отпусков за свой счёт не использовал.

При вводе данных в программу калькулятора, получается онлайн-расчёт компенсации при увольнении за неистраченный отпуск:

- Сотрудник принят на работу, согласно приказу: 15.01.2015.

- Отстранение от должности в 2017 году: 23.11.2017.

- Раздел «Основание для увольнения» предлагает указать одну из причин: роспуск учреждения, сокращение штатной численности, призыв в армию, другое (здесь подразумевается и увольнение по собственному желанию).

- Нужно указать количество ежегодно предоставляемых дней отпуска. Традиционно эта величина равна 28 календарным дням. Также она может иметь продолжительность 30, 31, 35, 44, 52 дней. Следует поставить отметку напротив числа 28 или заполнить поле «Другое»

- После этого необходимо заполнить в онлайн-калькуляторе раздел с периодами, которые не входят в стаж, дающий право на ежегодный отдых. Если таких периодов несколько, нужно нажать клавишу «Добавить период».

- Следующим шагом будет внесение сведений о количестве календарных дней тарифного отпуска, предоставленного сотруднику за отработанное в учреждении время — 42.

Затем необходимо вычислить размер компенсации, после того как будет внесена величина среднедневного заработка — 1436,29 р. Нажав «Рассчитать», можно получить сумму, положенную к выплате — 53 616,71 р.

Порядок расчета

Порядок расчета компенсации за неиспользованный отпуск при увольнении с учетом коэффициента пересчета зависит от того, когда было повышение окладов (тарифных ставок, денежного вознаграждения): в пределах расчетного периода или по его истечении.

Если оклады (тарифные ставки, денежное вознаграждение) повысили в пределах расчетного периода, выплаты, учитываемые при определении средней зарплаты, которые предшествовали изменению, нужно умножить на коэффициент пересчета. Об этом сказано в абзаце 2 пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Коэффициент пересчета, на который нужно скорректировать выплаты за расчетный период (средний заработок), определите по формуле:

| Коэффициент пересчета | = | Новый размер оклада (тарифной ставки, денежного вознаграждения) сотрудника в том месяце, когда произошло последнее повышение | Ранее установленный размер оклада (тарифной ставки, денежного вознаграждения) сотрудника |

При этом если увеличение оклада (тарифной ставки, денежного вознаграждения) в организации сопровождалось изменением состава и (или) величины ежемесячных выплат, которые напрямую зависят от его размера (доплат, надбавок), то коэффициент пересчета рассчитайте по формуле:

| Коэффициент пересчета | = | Новый размер оклада (тарифной ставки, денежного вознаграждения) сотрудника и ежемесячных доплат (надбавок) в том месяце, когда произошло последнее повышение | Ранее установленный размер оклада (тарифной ставки, денежного вознаграждения) сотрудника и ежемесячных доплат (надбавок) |

Такой порядок определения коэффициента пересчета установлен в абзацах 2 и 5 пункта 16 постановления Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: нужно ли при расчете компенсации за неиспользованный отпуск при увольнении учесть повышение оклада, если отдельные месяцы расчетного периода отработаны сотрудником не полностью (например, из-за болезни)?

Ответ: да, нужно.

При повышении в организации окладов компенсацию нужно рассчитать (пересчитать) с учетом коэффициента повышения (коэффициента пересчета). Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения). Это следует из пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. При этом положения данного пункта не содержат ограничений относительно полноты отработки расчетного периода.

Следовательно, при повышении зарплаты выплаты, предшествующие изменению, нужно умножить на коэффициент пересчета. Увеличьте на коэффициент пересчета выплаты, фактически начисленные сотруднику за те месяцы расчетного периода, которые повышение не затронуло. В том числе и за не полностью отработанные месяцы.

Пример учета повышения оклада сотруднику при расчете компенсации за неиспользованный отпуск, связанной с увольнением. Оклад повышен в одном из месяцев расчетного периода

Сотрудник организации В.К. Волков написал заявление об увольнении с 17 июля 2015 года. Ему положена компенсация за неиспользованный отпуск за 4,66 календарных дня.

Для расчета компенсации расчетным является период с 1 июля 2014 года по 30 июня 2015 года. Расчетный период Волков отработал полностью.

В июле 2014 года его оклад составлял 3000 руб., с 1 октября 2014 года ему установлен оклад 4000 руб., а с 1 января 2015 года – 6000 руб. В последующих месяцах оклад не повышался.

Повышение оклада Волкова связано с увеличением окладов в целом по организации.

Вместе с окладом Волкову начисляют ежемесячную премию за производственные результаты в размере 50 процентов от оклада. Премия включается в расчет компенсации в полной сумме.

Коэффициенты повышения составят:

– в июле–сентябре 2014 года: 6000 руб. : 3000 руб. = 2;

– в октябре–декабре 2014 года: 6000 руб. : 4000 руб. = 1,5;

– в январе–июне 2015 года: 6000 руб. : 6000 руб. = 1.

Бухгалтер скорректировал заработок за расчетный период с учетом повышения оклада: (3000 руб./мес. + 3000 руб./мес. × 50%) × 2 × 3 мес. + (4000 руб./мес. + 4000 руб./мес. × 50%) × 1,5 × 3 мес. + (6000 руб./мес. + 6000 руб./мес. × 50%) × 1 × 6 мес. = 108 000 руб.

Средний дневной заработок бухгалтер рассчитал так: 108 000 руб. :12 мес. : 29,3 дн./мес. = 307 руб./дн.

Компенсация за неиспользованный отпуск, связанная с увольнением, составила: 307 руб./дн. × 4,66 дн. = 1431 руб.

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

где:

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

где:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

Индексация среднего заработка при повышении зарплаты

Если перед отпуском сотрудника или во время него в организации повысили оклады (тарифные ставки), то нужно индексировать средний заработок для расчета отпускных. Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

- Оклад повысился в течение расчетного периода. Тогда все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на КВП.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Сколько дней отпуска положено сотруднику?

Годовая минимальная продолжительность ежегодного отпуска – это 28 календарных дней. Столько дней полагается за полный рабочий год, который начинает считаться с даты устройства на работу по день увольнения.

Срок может увеличиться для отдельных категорий сотрудников. Например, несовершеннолетние, трудящиеся во вредных условиях, в северных условиях или при ненормированном рабочем дне вправе рассчитывать на более продолжительность время отдыха.

Продолжительность отпуска для конкретного сотрудника прописывается в трудовом договоре.

Если на момент увольнения работник работал полный рабочий год, то ему будет назначена компенсация за все 28 неиспользованных дней отпуска.

Если же отработано 11 месяцев и 15 или более дней, то также полагается компенсационная выплата за 28 дней, так как в 12-том месяце отработана половина или более дней, такой период приравнивается к полному месячному.

Далее разберемся, как считать компенсацию, если на дату увольнения сотрудник трудился 11 месяцев и менее 15 дней, 11 месяцев ровно или чуть меньше.

В п.28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР №160 от 20.04.1930, которые действуют до сих пор, сказано о том, что работник, который выполнял рабочие обязанности не менее 11 месяцев в организации, получает компенсацию за полный год работы.

Во всех прочих случаях расчет ведется пропорционально отработанному времени.

По мнению Верховного суда РФ (Решение от 1 декабря 2004 г. № ГКПИ04-1294 и Определение от 15 февраля 2005 г. № КАС05-14), современное трудовое законодательство не регулирует вопрос выплаты компенсации сотрудникам, которые отработали 11 месяцев, положения указанных Правил не противоречат ТК РФ, при это в трудовых законах не содержится запрета применять данные правила, а потому их можно законно использовать в указанной ситуации.

Министерство Труда РФ в своем письме № 1519-6-1 от 18.12.2012 пояснило, что ст.127 ТК РФ, в котором прописана необходимость выплаты компенсации при увольнении, никак не регулирует случай, когда работником отработано не менее 11 месяцев. Так как никаких иных правил кодексом не установлено, в соответствии со ст.423 ТК РФ, можно применять порядок, заложенный в Правилах об отпусках, то есть предоставлять полный отпуск за 11 полностью отработанных месяцев.

Вывод: если на дату увольнения отработано ровно 11 месяцев или более, компенсация начисляется как за полный рабочий год.

Месяцы считаются рабочие – с даты устройства на работу.

Важно, что 11 месяцев должны полностью состоять из того времени, которое включается в стаж, дающий право на отпуск. Согласно ст.121 ТК РФ, не включаются в стаж:

Согласно ст.121 ТК РФ, не включаются в стаж:

- отсутствие на работе по неуважительным причинам;

- отстранение от работы по ст.76 ТК РФ;

- декрет по уходу за ребенком;

- отпуск за свой счет свыше 14 календарных дней за год.

Все остальное время учитывается в отпускном стаже.

Если человек трудился 10.5 месяцев

Как быть, если сотрудник, например, работал 10 мес. и 10 или 25 дней?

В указанных Правилах полная годовая продолжительность отпуска компенсируется при увольнении только в случае, если отработано не менее 11 полных месяцев. Если трудовой период меньше, то считать нужно пропорционально фактическому периода трудовой деятельности.

Полный месяц – этот тот, в котором отработано половина или более дней (15 или более).

Для случая, когда сотрудник трудился до увольнения 10 мес. и 25 дней расчет следующий:

- 25 дней округляются до полного месяца.

- Период работы для — 11 полных месяцев.

- Если годовая продолжительность 28 календарных дней, то за 11 полных мес. полагается минимум 28 календарных дней отпуска (или более, если это предусмотрено для сотрудника).

Для случая, когда человек работал до увольнения 10 месяцев и 10 дней расчет следующий:

- 10 дней – это меньше половины, поэтому эти дни не учитываются.

- Периоды работы – 10 полных месяцев.

- Расчет проводится, исходя из общих правил, пропорционально отработанному времени. Дни отпуска для компенсации = (28/12мес.) * 10 мес. = 23,33 дн.

Таким образом, если период работы составляет 10.5 мес., то они округляются до полных 11-ти, за которые предоставляется 28 отпускных дней. Это подтверждается Письмом Минтруда РФ №14-1/В-1074 от 28.10.2016.

Если время работы составляет 1 год и 11 полных месяцев

В этом случае применяется общее правило о расчете компенсации за дни отпуска, количество которых пропорционально выработанному времени (отпускному стажу).

Если на дату расторжения трудового договора сотрудник отпускной стаж составляет 1 г. и 11 мес., при этом в отпуск человек не ходил, то ему полагается выплата за количество дней = 28 + 28/12*11 = 53,63 дня.

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Порядок иных выплат при увольнении в 2019 году

После написания заявления на увольнение, ИП и другие работодатели должны понимать, что в установленный срок, помимо отпускных, они также должны осуществить и другие законные выплаты. Фонд заработной платы практически не изменился и может состоять из разных составных частей, пример выплата премии на юбилей предприятия.

Поэтому когда бухгалтерия и кадровая служба начинает просчет необходимых выплат после увольнения, они могут допустить ошибку, которая может привести к наложению на предприятие штрафных санкций

Чтобы этого не получилось, важно понимать какие выплаты входят в расчетные, а какие нет

Составные части заработной платы, которые входят в пример расчета компенсации в 2019 году:

- начисления, которые платятся за квалификацию работника;

- индексация зарплаты;

- суммы, которые доплачиваются за различные сложные условия труда, вредность;

- компенсации, которые выплачиваются на работу в сложных климатических условиях (например, север);

- оплата, которая направлена на различные поощрения работников (например, премии и другие аналогичные начисления).

В качестве примера, можно ознакомиться с нормативными актами, которые регулируют порядок оплаты труда, и составные элементы, из которых формируется обязательный и дополнительный фонды заработной платы.

Эти составные части зарплаты, в обязательном порядке учитываются и выплачиваются в срок после написания заявления об увольнении по собственному желанию.

Другие начисления, которые не входят в обязательный фонд оплаты труда, но могут платиться работодателем самостоятельно, носят единоразовый характер, и их не нужно учитывать при выплате в срок после увольнения.

Пример такого расчета следующий:

- заработная плата сотрудника состоит из оклада 15000 рублей, премии 5000 рублей, доплаты за вредные условия 5000 рублей, доплата за работу в суровых климатических условиях 10 000 рублей;

- общая зарплата составляет 35 000 рублей, и была начислена за апрель 2019 года;

- сотрудник отработал 3 дня в апреле, и обратился с заявлением, в котором попросил уволить его по собственному желанию, указав, что проработает еще 2 недели (с учетом выходных дней), как того требует трудовое законодательство;

- значит, его компенсация будет следующая: в апреле 21 рабочий день, а сотрудник с учетом выходных отработал 13 дней, значит за один день ему положено – 35 000/21= 1667 рублей, а за 13 дней – 1667х13=21671 рубль.

Таким образом, и будет происходить расчет компенсации при увольнении по заработной плате.

В принципе, такие расчеты присутствуют в различных Постановлениях Правительства нашей страны, которые регулируют вопросы компенсаций сотрудникам, которые увольняются с работы.

Также следует обратить особое внимание на решение следующего вопроса. Бывают случаи, когда в течение года, или другого периода работы, перед работником может возникнуть некоторая задолженность по оплате труда

В таком случае данную задолженность нужно индексировать, и выплатить при увольнении.

Важно знать, что если индивидуальный предприниматель, не в состоянии взять к себе на работу юриста, или профессионального бухгалтера, и старается решать такие процессы самостоятельно, то он должен обязательно ознакомиться с образцом вышеуказанного расчета, либо обратится за этим вопросом к профессионалам. Это нужно чтобы избежать последующих вопросов со стороны контролирующих органов

При проведении расчета по увольнению сотрудника, индивидуальный предприниматель, или другое лицо, которое занимается хозяйственной деятельностью, должны выплатить сотруднику компенсацию за дни неиспользованного отпуска за весь период работы, а также заработную плату за то время, пока он находился на работе.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО «Солнышко» 03.12.2018 г., а увольняется 25.05.2020 г.

В отпуске Федоров был в июле 2020 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации — 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2020 по апрель 2020. За этот период сотрудник заработал 632 400 руб.

Шаг 1 — рассчитываем стаж:

- с 03.12.2018 по 02.12.2019 — 12 мес.;

- с 03.12.2019 по 02.05.2020 — 5 мес.;

- с 03.05.2020 по 25.05.2020 — 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 — определяем количество дней отпуска с начала работы. 18 мес. x 2,33 = 42 дня.

Шаг 3 — определяем количество дней неиспользованного отпуска.

42 дня — 28 использованных дней = 14 дней

Шаг 4 — рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. — 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 — определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб. При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. — 13%).

Когда производится выплата?

Выплата компенсации за неиспользованный отпуск производится в день увольнения, путем выдачи средств из кассы предприятия или безналичным расчетом. В том случае, когда сотрудник в день расторжения ТД находится на выходном, расчетные за неиспользованные дни отпуска выплачиваются в последний рабочий день.

Несвоевременная выплата расчетных, в том числе и компенсации, является правонарушением и несет за собой ряд штрафных санкций для руководства организации:

| Размер штрафа в рублях | Ответственное лицо |

| От 1000 до 5000 | Частные и индивидуальные предприниматели. |

| От 10000 до 20000 | Должностные лица |

| От 30000 до 50000 | Юридические лица |

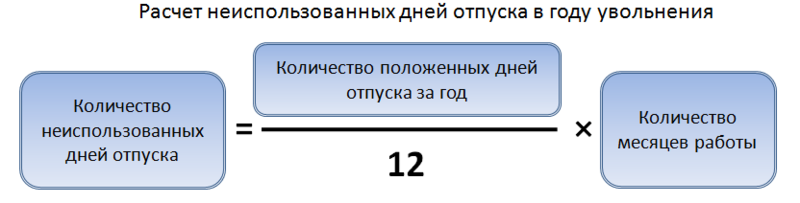

Расчет отпускных

Количество отпускных высчитывается по стандартной формуле:

Размер дохода = 29.3 / 12 * (число отработанных месяцев * 2.33)

Например, сотрудница работала в течение 8 месяцев, затем подала заявление на увольнение. Согласно Трудовому кодексу, работодатель обязан предоставить 28 отпускных дней.

Незадействованный отпуск будет рассчитан следующим образом: 28 / 12 * 8 = 18 дней отпуска, за который будет получена компенсация.

Если бы гражданка проработала 8 месяцев и 13 дней, число было бы округлено до 8 месяцев. Сотрудникам рекомендуется продумать время увольнения, чтобы получить максимальную компенсацию.

Через интернет

Чтобы рассчитать размер компенсации за неиспользованный отпуск, рекомендуется использовать онлайн калькулятор:

- в первом поле указать общий доход за год. Сюда не входят отпускные, больничные, дополнительные пособия и помощь от работодателя. Учитываются оклад, премии и зарплата;

- посчитать, сколько времени сотрудник проработал в компании, округлить дни в соответствующую сторону;

- в третьем поле указать, сколько дней оплачиваемого отпуска человек использовал за время действия трудового договора;

- в 4 окошке ввести дату предполагаемого увольнения;

- указать количество отработанных дней в каждом месяце. Если месяц был отработан целиком, ничего менять не требуется. Если гражданин был на больничном, в командировке, отпуске или по другим причинам не работал, количество дней указывается вручную;

- нажать «Рассчитать».

Калькулятор за несколько секунд определит компенсацию за неиспользованные дни, которую человек получит от работодателя. Если человеку полагаются дополнительные отпускные дни, они также учитываются в калькуляторе.