Бланк и пример претензии по выплате осаго

Содержание:

- Основания для подачи жалобы

- Кто может пожаловаться на страховую по ОСАГО?

- Советы юриста

- Расчет неустойки

- Причины для отказа в рассмотрении жалобы

- Рассмотрение жалобы на страховую в суде

- В каких случаях стоит затевать судебную тяжбу, а в каких это будет бесперспективным?

- Когда ещё можно пожаловаться на страховую компанию

- Куда жаловаться на страховщика

- ○ Рассмотрение жалобы в суде.

- 8 причин обнуления КБМ

- Как подать заявление на восстановление КБМ

- Что делать, если страховая компания не выполняет свои обязанности?

Основания для подачи жалобы

Согласно статистике Центрального банка, являющегося регулятором рынка страхования, ежемесячно граждане оставляют около 3-4 тысяч жалоб на субъекты страхового дела. В сентябре 2018 г. количество обращений составило 3 200, из них 2 600 касались вопросов по ОСАГО. Доля жалоб по различным проблемам обязательной «автогражданки» в среднем в месяц составляет около 70-80% от общего количества заявлений на страховые организации. Основными причинами обращения являются следующие:

- Неверное определение коэффициента бонус-малус;

- Невозможность приобрести электронный полис ОСАГО;

- Нарушение страховыми компаниями срока выплаты возмещения;

- Навязывание допуслуг;

- Неудовлетворительное качество ремонта авто в рамках натурального возмещения по ОСАГО;

- Отказ в выплате страховки;

- Неправомерное уменьшение суммы выплаты;

- Отказ сотрудников заключать договор обязательного страхования;

- Несогласие с размером выплаченной страховки.

В среднем около половины всех жалоб по ОСАГО, поступающих в Центробанк, касаются вопросов установления КБМ, применения скидки при расчете стоимости полиса на его основании. По статистике Роспотребнадзора за 2017 год в инстанцию поступило 3 298 обращений, связанных с нарушением прав страхователей. Это 17% от общего количества жалоб в данную структуру. Всего же за 2017 год во все ведомства поступило более 38 тысяч обращений по вопросам ОСАГО.

Кто может пожаловаться на страховую по ОСАГО?

Между страховщиком и страхователем существует определенная договоренность по обеспечению гарантий гражданской ответственности. Если компания не исполняет своих обязательств, основным пострадавшим лицом является владелец полиса ОСАГО.

Главным методом воздействия на нарушителей договора является жалоба на страховую по ОСАГО. Подать её может гражданин, пострадавший от бездействия страховщиков.

Распространенной ситуацией является обращение лиц, не получивших выплаты после наступления страхового случая. Например, гражданин подает заявление и ожидает перевода суммы. Но после обращения в страховую компанию ему сообщается, что в выплатах было отказано. При этом причины такого решения прописываются в письме, которое присылается по почте.

Ожидать поступления документа не стоит, ведь он не обладает юридической силой. Выяснить причины отказа можно непосредственно в офисе компании

Важно, чтобы решение было мотивированным в соответствии с законодательством РФ

Гражданин, который не согласен с вынесенным вердиктом, может потребовать акт осмотра автомобиля и заявление о принятии документов. После этого он вправе направить жалобу на страховую по ОСАГО в соответствующие инстанции.

Также сумма выплат может быть заниженной. Если человек, соотнеся размер ущерба с полученными средствами, отмечает их недостаток, то страхователь вправе ознакомиться с калькуляцией стоимости ремонта

Важно взять акт о страховом случае, бумагу об осмотре машины и заявление о принятии документов

Советы юриста

Эффективно ли обращение в РСА по

вопросам КАСКО? Формально, Российский

союз автостраховщиков (РСА) имеет право рассматривать любые жалобы на

неправомерные действия своих членов – страховых компаний. Однако на практике,

подача жалобы в РСА будет эффективная только по договорам обязательного

страхования (например, ОСАГО).

При

подаче жалобы при оформлении или выплате по полису КАСКО в адрес страховой

компании будет направлено уведомление о недопустимости нарушений прав клиента,

однако существенные последствия в этом случае страховщику не грозят.

Что делать перед подачей жалобы? Обращение с жалобой к руководству страховой компании

возможно в случае, если действия страховых агентов выходят за пределы его

полномочий (например, необоснованное применение повышающих коэффициентов в

нарушение правил страхования компании). По итогам внутренней проверки

требования могут быть удовлетворены в добровольном порядке. Однако, при

существенных нарушениях, данный вариант маловероятен.

Если

вам необходимо оформить и подать жалобу на страховую компанию, обращайтесь к

нашим юристам. Консультацию можно получить бесплатно, а условия составления

жалобы можно обсудить лично со специалистом.

Наш

сайт не навязывает юридических или финансовых услуг, не требует регистрации для

скачивания образцов документов. Если вам пригодились советы, подготовленные

авторами, вы можете поддержать наш проект, перечислив любую сумму по

реквизитам:

- на мобильный

телефон +7-905-873-1825; - на Яндекс-кошелек 4100 1466 5000 602;

- на кошелек

WebMoney R204654639231.

Также

вы можете предложить темы для будущих статей на электронную почту lexseon@gmail.com . Мы всегда поддерживаем

обратную связь с читателями, поэтому рассмотрим все предложения и советы.

Вместе мы можем больше!

Расчет неустойки

В случае с добровольным страхованием КАСКО ответственность страховщика за нарушение сроков выплаты предусмотрена только общими требованиями ГК РФ, предполагающими санкции за срыв обязательств. Неустойка — это денежная компенсация клиенту за несоблюдение срока рассмотрения заявления клиента и невыполнение обязательств перед ним. Эти нормы регулируются и Гражданским кодексом, и Законом о защите прав потребителей.

Формула расчета неустойки по КАСКО: Сумма выплаты х Ставка рефинансирования Центробанка х Количество дней просрочки / 360. Формула установлена ст.295 ГК РФ.

Сумма неустойки вполне может быть прописана и страховым договором КАСКО. Подписывать или нет страховой договор, в котором не оговорена ответственность компании за выплату денег в оговорённые сроки, решает сам клиент. Частенько страховщик намеренно нечётко обозначает определения страховых случаев либо прописывает их так, что остаётся возможность двоякой трактовки формулировок не в пользу клиента.

В дополнительных условиях страхования может прописываться огромное количество нюансов, оставляющих компании возможность существенно снижать компенсационные выплаты и уходить от неустойки. Невнимательно читая договор и, будучи юридически слабо подкованным, можно упустить из внимания эти моменты.

Тем не менее по закону страховая компания обязана после получения заявления клиента о получении страхового возмещения незамедлительно приступить к расчётам. Срок, отведённый для рассмотрения заявлений по КАСКО, каждая компания устанавливает самостоятельно. Эта информация принципиально важна для клиента, и выяснить данный пункт договора необходимо до его подписания.

Ответственность за неисполнение денежного обязательства согласно ГК РФ всегда предполагает начисление процентов за каждый день просрочки. Если компания отказывается компенсировать деньги за просрочку, то клиент вправе обратиться в суд по месту нахождения центрального офиса СК и требовать возмещения. Необходимо помнить о том, что исковое заявление, составленное некорректно, суд вправе вернуть. После исправления ошибок истец может предъявить его снова.

Причины для отказа в рассмотрении жалобы

Основная часть жалоб, которые направлены на рассмотрение союза страховщиков, подлежат регистрации сразу после поступления в указанную организацию. Этот процесс производится в течение дня после получения сотрудниками РСА.

Однако, некоторые акты не подлежит регистрации, если они:

- оформлены с нарушением установленных требований, заявленных правилами РСА;

- не указано имя отправителя;

- наличие в текстовой части акта нецензурных выражений или оскорблений.

ВНИМАНИЕ !!! Кроме того, указанная организация отказывает в рассмотрении документа, когда человек обжалует действия фирмы, которая не входит в состав участников союза. Это связано с тем, что у РСА в этом случае нет возможности воздействовать на деятельность этой компании

Также это касается ситуаций, когда жалоба поступила в форме копии, при этом основным получателем становится другое ведомство. Для примера, гражданин может пожаловаться на страховую компанию при обращении в Центральный банк, при этом копия этого акта подлежит отправке союзу.

Также отказ выносится к ситуации, когда в тексте не указываются определенные сведения, помогающие определить характер допущенного нарушения. Когда гражданин не согласен с тем, какое ранее было принято решение союзом страховщиков, или после вынесения отказа, он имеет возможность для направления повторной жалобы. Это говорит о том, что акт подлежит повторной регистрации. Используется аналогичный порядок, что и в первый раз.

Это относится к ситуациям, когда человек уверен в том, что пропущен срок относительно рассмотрения направленного акта или имеют место особенности, которые были установлены во время изучения конкретной ситуации.

Рассмотрение жалобы на страховую в суде

Обращение в суд является основным вариантом защиты прав от неправомерных действий со стороны страховой компании. Как правило, обращение в суд следует по факту нарушения сроков выплаты возмещения, при отказе от выплат, либо при занижении размера страховой компенсации.

Для обращения в суд нужно соблюсти претензионный порядок урегулирования спора, т.е. направить в страховую компанию претензию. Если в течении 20 дней претензия не рассмотрена, дело может быть передано на рассмотрение суда. Также до обращения в суд по спору ОСАГО нужно пройти стадию финансового омбудсмена.

На практике, в судебном порядке граждане добиваются выплаты полной суммы ущерба по договорам ОСАГО или КАСКО, а также взыскания неустойки, штрафа, судебных и иных расходов. При любом нарушении прав потребителю положена компенсация морального вреда.

В каких случаях стоит затевать судебную тяжбу, а в каких это будет бесперспективным?

Безусловным лидером на рынке услуги по ОСАГО является Российская государственная страховая компания (Росгосстрах). Хотя монополистом она не является, и многие другие страховые компании также осуществляют страхование автогражданской ответственности, все же подача иска будет рассмотрена данной организации. Ведь много держателей полисов Росгосстраха сталкиваются с теми или иными нарушениями со стороны страховщика.

В части ОСАГО, наиболее распространенными являются следующие нарушения:

- Если компания допустила просрочку в выплате компенсации либо не соблюла иные сроки. Например, можно подать в суд за просрочку по ремонту.

- Когда урон от дорожно-транспортного происшествия превышает сумму, подлежащую выплате при наступлении страхового случая. В этой ситуации вины страховщика, как таковой, нет, но подать в суд по этой причине возможно.

- Если мало выплатили и компенсация не покрывает расходы потерпевшей стороны. Обращение в суд будет эффективным только в том случае, если по условиям договора сумма страховой компенсации предполагалась более крупной. Даже если часть страховой выплаты получена, остальное можно взыскать в судебном порядке. Но, как правило, страховщик идет на некоторую хитрость. Недоплачивают малую часть ущерба, из-за которой многие автовладельцы не обращаются в суд ввиду того, что времени и денег можно потерять больше, чем страховая компания, в конечном итоге, выплатит.

- Если страховщик заявляет отказ отнести данное происшествие к категории страхового случая. В такой ситуации страховая организация будет ссылаться на то, что транспортное средство получило повреждения не от другого автомобиля, а от сторонних объектов. Соответственно, выплату страховая компания не произведет.

- Отказ от выплаты со ссылкой на то обстоятельство, что виновник аварии был пьян.

- В случае, если с места происшествия скрылся виновник аварии, но сотрудники ГИБДД успели зафиксировать его данные.

ВНИМАНИЕ !!! Не принесет желаемого результата рассмотрение в суде в случае отказа по следующим основаниям:

- При желании взыскать моральный вред или упущенную выгоду, ведь компенсируют только реально понесенный ущерб.

- Если по полису застраховано не то транспортное средство, которое попало в аварию, а другое.

- В аварийном происшествии участвовало автотранспортное средство, перевозящее опасный груз.

- Аварийное происшествие произошло в связи с исполнением служебных обязанностей, которые потенциально опасны для жизни и здоровья человека. Вред здоровью и жизни таких людей возмещается в совершенно ином порядке.

- ДТП произошло в период тест драйва.

Отдельно стоит рассмотреть случай, когда завышен кбм, допустим, в связи с ошибкой сотрудников страховой компании. Здесь лучше обращаться не в суд, даже если страховщик отказал в его снижении, а в Российский союз автомобильных страховщиков. Проверка по базе этой организации поможет установить точный коэффициент бонус-малус. Но получить возврат излишне уплаченного за страховку не получится.

- Ущерб, причиненный драгоценному имуществу, не возмещается по этому виду страхования. Ведь стоимость такого имущества может быть очень велика, а также оно и само может быть застраховано.

- Фальсификация результатов ДТП.

- Страхователь пропустил срок обращения за выплатой, неправильно оформил бланк сообщения о наступлении страхового случая или допустил иное нарушение условий договора об ОСАГО.

- У полиса ОСАГО истек срок действия либо он поддельный. В этом случае, взыскать возмещение можно только с виновника, но не со страховой компании.

Когда ещё можно пожаловаться на страховую компанию

Вы вправе подать жалобу на любые действия/бездействия страховой компании помимо несогласия с суммой страхового возмещения. Так, распространены обращения владельцев полиса ОСАГО за неправильный расчет страховки из-за завышенного КБМ, навязывания дополнительных услуг при получении страховки в офисе и др. Рассмотрим основные из них подробнее.

Навязывают страхование жизни и другие допы

Это тоже противоправное действие, нарушающее Гражданский кодекс, а также Закон о защите прав потребителей. За навязывание доп услуг установлена административная ответственность. В каких-то случаях для прекращения навязывания достаточно обратиться к начальству подразделения, или попросить письменный отказ в оказании услуг без допов.

В первую очередь жалоба опять же подается в Центральный банк (между прочим, навязывание допуслуг – первая причина жалобы в списке на его сайте).

Также этот случай может напрямую попадать под ведомство ФАС и Роспотребнадзора, поэтому можно заявить и туда. В остальные организации, такие как Союз автостраховщиков, и прокуратуру подавать тоже можно, но обращение в ЦБ, как правило, достаточно.

Статья в тему: Дополнительные услуги при покупке ОСАГО – как избежать навязывания и куда жаловаться + список статей закона в помощь

Если в полисе допущены ошибки

Конечно, если ошибки сделаны случайно, скорее всего, вам без вопросов внесут в полис исправления или распечатают на новом бланке.

Статья в тему: как внести изменения в полис осаго

Но если страховая отказывается это делать, вам надо с доказательствами этого (письменный отказ или зафиксированный на видео устный отказ выдать письменное объяснение) написать жалобу. Для начала обратитесь к руководству СК. Так как отказ в исправлении – это нарушение страхового законодательства, жалуемся в Центробанк, потом в РСА и прокуратуру.

Если не продают полис

Отказ в продаже полиса – это административное правонарушение, наказание за которое предусмотрено в статье 15.34.1 КоАП. По тому же КоАП Банк России имеет полномочия расследовать когда отказывают в ОСАГО. Поэтому жалобу направляем туда.

Подтверждением правомерности жалобы будет письменный отказ или аудио- , видеоматериалы, свидетельствующие об отказе, и даже свидетельские показания.

Если страховая ни в какую не принимает ваше заявление о приобретении страховки, его можно направить почтой в письме с обратным уведомлением, тогда у вас будет подтверждение того, что заявление вы подавали.

Если обращение в ЦБ проблемы не решит, что очень маловероятно, можно жаловаться и в другие инстанции, а также подавать иск в суд.

Нельзя приобрести электронный полис

С 2017 года продажа полиса в онлайн – это обязанность страховой, закрепленная в законе. Причем установлены строгие требования, обеспечивающие практическую круглосуточную возможность оформления электронного договора. Так, сайт может быть недоступен не более получаса в сутки, а если требуется отключить его на длительный срок, за сутки должно быть вынесено предупреждение.

Предусматривается возможность перенаправления на сайт другой СК, если электронное ОСАГО не работает у выбранного страховщика.

Невозможность оформления электронной страховки строго наказывается ЦБ. Поэтому, опять же, в первую очередь жалуемся в Банк России, а потом и в другие надзорные органы, если потребуется.

Статья в тему: не могу оформить электронный полис осаго

Жалоба, если неправильный КБМ

С конца 2015-го, если вы считаете, что страховку вам рассчитали с неверным КБМ, обращаться вы должны в первую очередь к страховщику. Он должен проверить КБМ по АИС РСА, и, в случае обнаружения несоответствия исправить. Естественно, далеко не всегда в интересах страховщика исправлять данные.

Если исправления не сделаны, отправляете жалобу на неправильный КБМ в Центробанк, и параллельно в РСА. Возможно, что обращение в РСА не принесет результата, но ЦБ рекомендует обращаться в РСА. Поэтому направляем жалобу в обе инстанции.

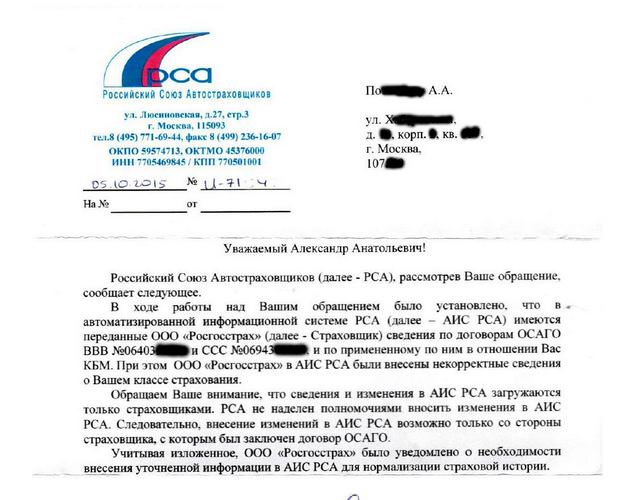

Вот ответ от РСА на жалобу о КБМ. Страховую они «уведомили», но больше сделать ничего не могут. Взято вот здесь https://www.drive2.ru/c/2716735/

Вот ответ от РСА на жалобу о КБМ. Страховую они «уведомили», но больше сделать ничего не могут. Взято вот здесь https://www.drive2.ru/c/2716735/

А вот ЦБ России уже выносит решение, по которому принуждает страховщика к конкретным действиям.

Как правило, после отправки жалобы в Центробанк проблемы по этому вопросу решаются. Если это почему-то не произошло, можно попробовать пожаловаться в другие органы, уполномоченные к принятию претензий.

Статья в тему: Как восстановить КБМ — 3 способа. Пошаговая инструкция

Куда жаловаться на страховщика

Попустительствуя страховым и оставляя ситуацию как есть, водители способствуют укреплению чувства безнаказанности со стороны СК. Знание, куда пожаловаться на страховую компанию, поможет водителю адресно подать претензию.

Каждый страхователь должен знать, что существует ряд государственных органов и надзорных служб, которые уполномочены восстановить справедливость и наказать нарушителя. Страховые компании, привлекая многочисленных клиентов, обещают максимум содействия при наступлении страхового случая, однако на практике задача организации — сделать выплаты по полису минимальными, либо иным способом ущемить права своих клиентов для извлечения собственной выгоды.

Страхователь вправе обратиться с жалобой в различные инстанции. Места, куда можно жаловаться на страховую компанию по ОСАГО или КАСКО, представлены следующими инстанциями:

- Фирма, с которой заключен договор;

- Центробанк;

- РСА;

- ФАС;

- Роспотребнадзор;

- Прокуратура.

В страховую фирму

По действующему законодательству страховщики наделены полномочиями самостоятельно решать проблему ошибочного определения КБМ («бонус-малус»).

Если организация отказалась разбираться по претензиям, клиент обращается в надзорные службы.

Общение с СК может вестись как непосредственно, при визите лично, так и посредством почты. Многие крупные страховщики имеют собственный образец онлайн-формы для обращения клиентов, либо принимают претензии на КБМ по электронной почте.

В ЦБ РФ

Главный орган, кому даны полномочия оказывать самое непосредственное влияние на страховщика, это Центробанк РФ. В его полномочиях:

- разрешать или запрещать деятельность СК;

- выдавать/отзывать лицензии;

- формировать тарифы ОСАГО;

- вести контроль финансов юрлица.

Если организация отказывает в выплатах и имеет большие задолженности, мощное государственное ведомство приостанавливает или отзывает лицензию.

Обращение в Центральный банк достаточно сложный процесс, однако он является самым действенным способом восстановить справедливость, если грамотно изложить проблему и дать веское обоснование своих требований.

Государственный орган отвечает на обращения граждан, сообщая о принятых мерах по отношению к нарушителю. Ввиду особо крупного размера штрафа, страховщик предпочитает пойти навстречу клиенту, чем иметь дело с проверкой ЦБ. Очень часто достаточно одного упоминания о своем намерении пожаловаться в ЦБ на страховую компанию, чтобы добиться исправления ситуации.

В РСА

РСА представляет собой объединенное учреждение российских страховщиков. В стандартном бланке претензии предусмотрена возможность выбора причины обращения:

- отказ в выплате;

- затягивание сроков выплаты;

- занижение суммы возмещения.

Если подать жалобу на страховую компанию в РСА, вряд ли можно добиться серьезного наказания одного из обществ, имеющих в ней членство, ведь ее цель поддержка и защита интересов страховщиков. Тем не менее, можно добиться исправления некоторых ошибок в расчетах и понижающих коэффициентах КБМ по ОСАГО.

В Роспотребнадзор

Как и Центробанк, данная служба стоит на интересах граждан, позволяя контролировать спорные ситуации, с которыми сталкивается потребитель, а именно:

- необоснованное повышение цены;

- отказ в возмещении.

Чтобы быстрее решить вопрос, рекомендуется сразу обращаться непосредственно в местное подразделение службы. В любом случае, рассматривать конкретные претензии будет местное отделение.

Можно отправить сообщение на электронный ящик или направить обычным письмом. В последнем случае период рассмотрения – 30 дней, для электронных обращений срок короче — 3 дня.

В прокуратуру

Любое нарушение закона может являться основанием для обращения в прокуратуру. Однако данному поступку должна предшествовать безуспешная попытка решения проблемы в других организациях. Если обратиться в прокуратуру до этого, скорее всего, разбирательство буде переведено на уровень Роспотребнадзора или в Центробанк.

Исключение составляют случаи, когда жалуются на действия сотрудников организации, например, оскорбления в адрес клиента. Предпочтительно, если жалоба на страховую компанию подается в территориальный отдел лично, либо по почте (обычной или электронной).

В ФАС

Случаи навязывания дополнительных опций, отказа от оформления стандартного страхового набора передаются для дальнейшего разбирательства в ФАС.

Для того, чтобы подтвердить заявление страхователя потребуется предоставить письменные подтверждения об отказе, а само обращение, образец которого скачивают из интернета, отправляют по почте или интернету.

○ Рассмотрение жалобы в суде.

Последней инстанцией, куда можно обращаться при проблемах со страховыми компаниями, является суд. Обращаться туда можно в любой момент, однако лучше всего прибегать к помощи судьи в следующих случаях:

- Если речь идёт о взыскании невыплаченных сумм. При наличии финансового спора обычно проще обратиться с исковым заявлением, чем тратить время на жалобы в надзорные органы.

- Если страховой уже направлялась претензия, но она была проигнорирована.

- Если надзорные органы по той или иной причине уже отказали заявителю.

Судебный акт – это последний шанс восстановить справедливость и привлечь недобросовестного страховщика к ответу.

Порядок подачи жалобы в суд.

Обращаясь в суд, необходимо руководствоваться следующими нормативными актами:

- ГПК РФ – при подаче иска.

- КАС РФ – если обжалуются действия страховой компании.

В обоих кодексах подробно описано, как, куда и в каком порядке должно направляться обращение, какой суд должен рассматривать дело и т. д.

Решения суда и обжалование.

По результатам рассмотрения суд может:

- Удовлетворить заявление.

- Отказать в удовлетворении.

В последнем случае следует руководствоваться процессуальными нормами и обжаловать принятый акт в вышестоящую инстанцию вплоть до Верховного суда РФ.

8 причин обнуления КБМ

В большинстве случаев КБМ обнуляется или повышается по причине совершения водителем ДТП. В этом случае страховая компания несет убытки, возмещая ущерб. А затем наказывается водитель, которому будет повышен коэффициент и тем самым увеличена стоимость полиса ОСАГО.

Но есть и другие причины обнуления КБМ:

Если водитель год не страховал свой автомобиль. В этом случае жаловаться куда-либо бесполезно, вина лежит исключительно на водителе. Ведь такая ситуация прописана в страховом законодательстве.

При замене водительских прав. В этом случае водитель обязан предоставить в страховую компанию свои новые документы. Иначе может произойти ситуация, когда по новым правам сам водитель или сотрудник страховой компании не смогут посмотреть КБМ.

При смене фамилии может произойти аналогичная ситуация. Поэтому документ, подтверждающий смену фамилии, должен быть предоставлен в страховую организацию.

Если в полис включается водитель, класс которого ниже, чем у владельца, также можно подумать о некорректности КБМ. Однако надо помнить, что КБМ для расчета всегда берется у «худшего» водителя, включенного в полис. Ведь есть риски, которые надо перекрыть более высоким коэффициентом. В этом случае страховка обойдется дороже.

КБМ может обнулиться при сбое в информационной системе.

Страховые компании обязаны вовремя передавать все сведения в единую информационную систему РСА. Если этого не произошло, то КБМ обнулится.

Еще одна распространенная ситуация – приобретение нелегального полиса. Это может произойти как преднамеренно, так и совершенно случайно

Поэтому важно помнить, что приобрести полис ОСАГО можно либо непосредственно в офисе страховой компании, либо оставив заявление на их официальном сайте. Других вариантов нет.

Обнуление КБМ может произойти по вине сотрудников страховых организаций

Могут быть внесены в систему случайно или осознанно неверные данные о водителе.

Проверьте ваше значение КБМ

Как подать заявление на восстановление КБМ

Заявление подается в зависимости от компании, куда обращается заявитель, в произвольной форме или в форме четко установленного образца. Ниже будет подробно об этом рассказано.

Порядок действий

Заявление лучше сначала адресовать в свою страховую компанию. Ведь поданное заявление в РСА все-равно изначально будет перенаправлено в страховую компанию водителя.

Заявление нужно предоставить в офис компании вместе с соответствующими документами.

В РСА следует подавать заявление, когда страховая компания ушла с рынка, обанкротилась, отказывает в рассмотрении заявления. Также если после рассмотрения заявления в страховой компании водитель недоволен результатами, т.е. считает их ошибочными, можно обратить в РСА.

В Центробанк заявление подается, если страховая компания не предоставит ответ в отведенные сроки или же отказывается принять заявление вовсе. Однако, и в этих случаях первоначально лучше обращаться в РСА.

Сроки рассмотрения

Сроки рассмотрения данного вопроса в каждой компании устанавливаются свои, и варьируют от 20 до 60 дней. Восстановление в страховой происходит бесплатно. Если в отведенные сроки ответ не получен, то можно обращаться в вышестоящие организации – РСА или Центробанк.

РСА или Центробанк рассмотрят заявление за 30 дней с момента подачи.

Существуют онлайн-сервисы, которые за определенную плату могут помочь в решении данного вопроса за 1-5 дней.

Что делать, если страховая компания не выполняет свои обязанности?

Наиболее распространенным поводом для подачи жалобы на СК является задержка компенсационных выплат. Здесь, согласно п. 21 ст. 12 ФЗ №40 «Об обязательном страховании гражданской ответственности», СК обязуется выплатить по 1 % от суммы возмещения за каждый день просрочки.

Рассмотрим детальный пример обращения в суд:

Васильев Р.О. попал в ДТП не по своей вине 12.02.2017 года. 13 февраля им были поданы документы в СК виновника, по результатам экспертизы сумма ущерба составила 325 000 руб. По прошествии 20 рабочих дней ему не дали направление на ремонт в сертифицированном сервисе, в денежных выплатах отказали. Он подал исковое заявление в суд.

На момент обращения прошло уже 5 дней с момента, когда автостраховой компанией должно было быть выдано направление в сервис. После рассмотрения материалов дела судом было принято решение об удовлетворении иска с обязательным ремонтом и уплатой пени за 35 дней просрочки, образовавшейся на тот момент.

Сумма была рассчитана так:

325 000 × 1 % = 3 250 руб.

3 250 × 35 = 113 750 руб. – размер пени.

Еще одним органом, кому можно жаловаться на страховую компанию по ОСАГО, является РСА. Российский союз автостраховщиков принимает обращения от граждан, которым было отказано в приобретении полиса автострахования без объяснения причин. Также через него можно решить проблемы, связанные с выплатами по ДТП при наличии виновников – иностранных граждан.

Наиболее широкими полномочиями обладает Центробанк РФ. Туда можно пожаловаться в следующих случаях:

- Проблемы с оформлением полиса автогражданской ответственности на сайте СК. Согласно законодательству, каждый страховщик обязан предоставить клиентам возможность онлайн-покупки полиса.

- Отсутствие скидок за безаварийность. Если по вине страхователя нет ДТП за отчетный период, при заключении договора должен применяться КБМ, снижающий стоимость полиса.

- Покупка полиса при условии приобретения дополнительных услуг. Это является грубым нарушением, влекущим привлечение к административной ответственности. Если жалобы на автостраховщика будут поступать массово, возможен отзыв лицензии.

Также в ЦБ РФ можно писать жалобы о несогласии с величиной назначенных выплат по ДТП, но первоначально рекомендуется обратиться в суд.

Более подробно о восстановлении КБМ и решении других проблем с ОСАГО можно узнать в этом видео:

Жалоба на страховую компанию по ОСАГО в РСА

Написать жалобу на СК можно на сайте РСА. Заявление должно содержать следующую информацию:

- Наименование и территория нахождения страховщика.

- Ф.И.О. заявителя.

- Паспортные данные, серия и номер водительского удостоверения, номер страхового полиса.

- Суть претензии.

- Прошение о проведении проверки правомерности действий СК.

В конце жалобы ставится дата составления и подпись. Также для предоставления консультаций есть горячая линия РСА- 8-800-200-22-75.

Подать жалобу онлайн на страховую компанию можно на сайте http://www.autoins.ru/ru/appeal/

Жалоба на страховую компанию по ОСАГО в Центробанк РФ

Каждый гражданин может пожаловаться на незаконные действия СК посредством оформления онлайн-заявления по форме.

Какие сведения пригодятся при составлении жалобы онлайн или письменно в зависимости от проблемы:

- Название страховой компании, Ф.И.О., паспортные данные страхователя (обязательно).

- Номер действующего и предыдущего договора.

- Описание проблемы.

- Адрес СК.

Перечень требующейся информации зависит от причины обращения. Для каждого конкретного случая на сайте предусмотрена индивидуальная форма обращения.

Жалоба на страховую компанию по ОСАГО в суд

Если дело касается выплат до 100 000 руб., иск следует подавать в мировой суд по месту регистрации СК. В районный суд необходимо обращаться для обжалования решений мирового, либо при превышении стоимости иска.

Что содержит образец искового заявления:

- Данные истца: Ф.И.О., адрес регистрации, номер телефона.

- Информация об ответчике: название СК, адрес местонахождения.

- Описание событий, повлекших разногласия со страховщиком.

- Какие нарушения были допущены СК (со ссылками на нормы законов).

- Требование: взыскание компенсации, неустойки, пени и пр.

- Дата оформления и подпись истца.

Срок рассмотрения заявлений судом по гражданским делам составляет 10 дней. По результатам судебных заседаний истцу может быть назначена не только выплата причитающихся денег, но и моральной компенсации автостраховщиком – все зависит от обстоятельств дела и исковых требований.