Образец кредитного договора ипотеки сбербанка 2019 скачать бесплатно типовой бланк пример форма

Содержание:

- Стороны

- Условия ипотечного кредитования от Сбербанка

- Как взять ипотеку в Сбербанке: пошаговая инструкция

- Альтернативная сделка с использованием ипотеки Сбербанка

- Обязанности и права сторон

- Расторжение договора

- Детальная информация по кредиту

- Кредитный договор Сбербанка

- Кем составляется?

- Подводные камни ипотечного кредитования в СБ РФ

- Договор ипотеки в Сбербанке

- Раздел ипотечной недвижимости при разводе

- Особое внимание

- Особенности кредитного договора Сбербанка

- Суть договора ипотеки

- Основные условия типового договора

- Выводы

Стороны

Как и в любом другом кредитном соглашении, в договоре Сбербанка в качестве кредитора предстает сам банк, а в качестве заемщика – физическое, юридическое лицо или ИП.

При составлении текста договора физическим лицом, указываются:

- персональные данные заемщика;

- его ИНН или СНИЛС;

- адрес постоянной регистрации.

Если стороной выступает компания или ИП, то обязательно вписывается:

- название;

- юридический адрес;

- Ф.И.О директора или законного представителя.

Банк-кредитор также указывает:

- все свои реквизиты;

- ИНН;

- номер отделения;

- персональные данные лица от имени, которого выдается кредит.

Условия ипотечного кредитования от Сбербанка

Помимо предоставления требуемого пакета документации и соответствия определенным критериям, заёмщик должен учитывать основные условия предоставления ипотеки в Сбербанке:

- Приобретаемая недвижимость должна использоваться исключительно в личных целях. При этом заёмщик может выбрать различные программы кредитования, которые позволят приобрести жилое помещение в новостройке, на вторичном рынке или в частном секторе. Также есть возможность приобретения земельных участков и апартаментов;

- Перечисление заёмных денежных средств осуществляется с момента регистрации обременения в Росреестре в пользу банковской компании;

- Заёмщику понадобится внести первоначальный платеж за приобретаемую недвижимость. Его размер зависит от выбранной программы ипотечного кредитования;

- Приобретаемое имущество должно соответствовать установленным критериям банковской организации. Это касается инфраструктуры, наличия коммуникаций, года постройки. Подтверждение соответствия осуществляется с помощью проведения оценки недвижимости;

- Размер годовой процентной ставки, максимальная сумма ипотечного займа и предельный срок действия долгового соглашения определяется в индивидуальном порядке. На эти показатели влияет кредитная история потенциального заемщика, общий доход, возраст.

Как взять ипотеку в Сбербанке: пошаговая инструкция

Многие считают процедуру сложной, что ставит перед ними психологический барьер. Чтобы лучше понять, как оформить квартиру в ипотеку в Сбербанке, нужно разбить весь процесс на этапы. Это будет служить планом действий, придерживаясь которого, каждый обратившийся в Сбербанк сможет получить ипотеку на квартиру.

Этап первый

Уточните условия выдачи ипотеки в Сбербанке. Это можно сделать:

- явившись лично в отделение по месту жительства;

- на официальном сайте Сбербанка в разделе «Ипотека»;

- на нашем ресурсе.

Еще до того, как оформить квартиру в ипотеку в Сбербанке, узнайте, какие именно требования к квартире выдвигаются, под какие проценты выдается ипотечный кредит, каков максимальный срок и размер первоначального взноса.

Этап второй

Изучите все условия предоставления кредита на жилье, предоставляемые Сбербанком. Таких программ, касающихся ипотеки – 6. Подумайте, может быть Вас можно отнести к какой-либо льготной категории граждан, для которых выработаны специальные условия выдачи ипотеки Сбербанком.

Рассмотрим самые популярные среди россиян программы:

- «Акция по новостройкам». Если Вы воспользуетесь данной программа, Вам в Сбербанке дадут ипотеку под 7,4% годовых. Имеется в виду квартиры от застройщиков (первичное). Для выдачи ипотеки в Сбербанке потребуют, чтобы Вы внесли 15% от оценочной стоимости в виде первоначального взноса.

- «Для молодых семей». Изначально можно оформить ипотеку на квартиру в Сбербанке под 8,6%. Ставка может варьироваться. Окончательный размер переплаты по кредиту зависит от наличия зарплатного счета в самом Сбербанке, первоначально внесенной суммы, а также срока, за который ипотека будет погашена.

Соберите данные о всех предложениях. Просмотрите, кто может получить ипотеку на квартиру в Сбербанке, на каких условиях, и что для этого нужно предоставить.

Этап третий

Изучите рынок недвижимости. Определитесь, будет ли ипотека браться на квартиры в новостройке, или подойдет вторичное жилье. В расчет берется конкретная цена, предлагаемая продавцами. Применив условия выдачи ипотеки Сбербанком, рассчитайте ежемесячный платеж, который нужно будет выплачивать. Помните, что нужно будет оплатить страхование объекта, а еще придется потратить некоторое количество рублей госпошлины.

Этап четвертый

Узнайте, какие требования выдвигаются к получающим, как получить ипотеку в сбербанке по льготной программе. Установите, соответствуете ли Вы этим требованиям. Вполне возможно, что можно оформить жилье в ипотеку с привлечением государственных бюджетных средств в виде субсидий и социальных выплат.

Этап пятый

После того, как вы узнали, как получить ипотеку в Сбербанке (условия, требования к заемщику, наличие специальных предложений и т.д.), отправляйтесь в отделение банка. Заблаговременно подготовьте пакет необходимой документации. Заполните заявку, бланк которой Вам будет предоставлен. Укажите в ней программу, которую Вы выбрали. Оставьте контактные данные, и ожидайте результатов рассмотрения.

Этап шестой

Теперь, после того, как мы разобрались, как оформляется заявка на ипотеку на жилье в Сбербанке (условия, требования, специальные программы и прочее), необходимо рассмотреть, как дают ипотеку на квартиру в Сбербанке. После того, как заемщику будет направлено уведомление о положительном решении в выдаче кредита, остается три месяца для того, чтобы принести в банк документы на приобретаемое жилье.

Если этого не сделать вовремя, заявка будет отклонена, и для того, чтобы оформить квартиру в ипотеку в Сбербанке, придется начинать процедуру сначала. В удовлетворении первой заявки будет отказано. Тоже происходит, если в документах допущены ошибки или их пакет неполный.

А если предоставленная информация исчерпывающая и удовлетворяет требованиям, придется подождать еще две недели для вынесения окончательного решения. Это необходимо для того, чтобы Сбербанк оценил соотношение стоимости ипотеки и платежеспособности заемщика.

Этап седьмой

Переоформите недвижимость на свое имя. Окончанием процедуры является получение на руки свидетельства на право собственности. Но оно выдается только после оформления сделки купли продажи недвижимости. Чтобы перечислить деньги продавцу, банку потребуется 2-3 дня.

Возможен вариант получения наличных или перевод на счет заемщика (клиента банка). Условия получения ипотеки Сбербанка предполагают, что Вы приносите документы, подтверждающие владение недвижимостью после подписания договора купли-продажи. И только после этого производится передача денежных средств продавцу.

Альтернативная сделка с использованием ипотеки Сбербанка

Разницу в сроках регистрации и еще кучу немаловажных моментов необходимо учитывать заблаговременно. Главное не получить приостановку в регистрации любой квартиры из цепочки. В противном случае дополнительная головная боль Вам будет обеспечена точно. Если уровень профессиональной компетенции Вашего риэлтора достаточный, то он учтет все обязательные моменты.

Альтернативную сделку проводить будите в одно время и в одном месте (в офисе сбера). Регистрировать лучше всего через регистраторов — так как сроки регистрации ипотечной сделки и обыкновенной разные (5 и 10 дней) следовательно сроки надо будет выравнивать ! ДКП заранее не подписывается (подписывается в день сделки после закладки ден средств в ячейку )- скорее всего Вам привезли на подпись предварительный договор (это договор о намерении заключить основной но в будущем).

Обязанности и права сторон

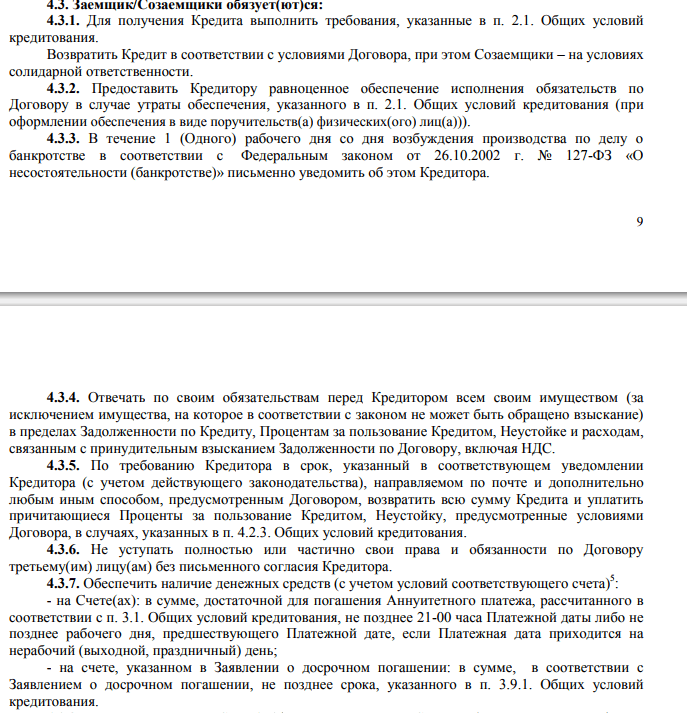

Долговое соглашение по приобретению недвижимости заключается между заёмщиком и Сбербанком. При этом заёмщику предварительно понадобится выполнить все условия банковской компании. Также возможно участие в договоре третьего лица – титульного созаемщика.

В обязанности банковской компании входит:

- Предоставление клиенту заёмных денежных средств в размере, прописанном в договоре ипотеки;

- При возникновении необходимости и наличии соответствующего пункта в долговом соглашении рассмотреть возможность оформления реструктуризации долгового обязательства;

- Выдача документации, которая подтверждает полное погашение задолженности;

- Принять в счёт погашения задолженности денежные средства по материнскому капиталу;

- При проведении каких-либо операций с закладной проинформировать об этом заёмщика.

При этом финансовая организация вправе:

- Понижать годовую процентную ставку в одностороннем порядке;

- В случае отсутствия своевременной оплаты в соответствии с графиком платежей редактировать величину штрафных санкций;

- Проверять состояние залогового имущества;

- При подтверждении заёмщиком факторов, которые привели к осложнению финансовой ситуации, оформлять отсрочку по платежам;

- При фиксации регулярных неуплат по долговому обязательству передать права на договор ипотеки третьим лицам;

- При недобросовестном выполнении заёмщиком своих обязательств требовать от него досрочного закрытия долгового обязательства.

Со своей стороны заёмщик обязан:

- Заключить договор по страхованию;

- Производить оплату начисленных процентов и общей суммы задолженности согласно установленному графику платежей;

- Поддерживать надлежащее состояние жилого помещения;

- В случае изменения персональных данных оповестить об этом финансовую организацию;

- В случае недобросовестного выполнения обязательств вносить платежи за назначенные штрафные санкции.

К правам заёмщика относят:

- Возможность использования функции реструктуризации по факту составления соответствующей заявочной анкеты и предоставления необходимого пакета документации;

- При полном закрытии долгового обязательства получить жилое помещение в свою собственность, то есть снять обременение по залогу;

- При возникновении финансовых трудностей воспользоваться услугой по предоставлению отсрочки по платежам;

- В спорных ситуациях, которые не удалось разрешить непосредственно с банковской компанией, обращаться в судебные инстанции.

Расторжение договора

При нарушениях условий договора одной из сторон договор можно расторгнуть

Но важно учитывать порядок действий. Расторжение соглашения в одностороннем порядке должно иметь под собой основания

По соглашению сторон

Заемщик может расторгнуть документ с банком при досрочном возврате задолженности. Для этого подписывается новое соглашение, в котором указывается вносимая сумма. Если сумма полная, то финансовая организация выдает справку об отсутствии задолженности.

Заявление на расторжение составляется на имя руководителя банка. В тексте указываются:

- Ф. И. О.;

- номер кредитного договора и дата его заключения, узнать номер легко — он указан в «шапке» документа;

- обоснование для расторжения;

- ссылка на пункт соглашения, в котором указана возможность расторжения.

Заявление должно быть доставлено адресату и зарегистрировано. Если ответ не поступит, то следует обращаться в суд.

В одностороннем порядке

Расторгнуть соглашение со стороны заемщика возможно, если:

- банк без предупреждения изменил размер процентной ставки;

- безосновательно были начислены штрафы и пени;

- долги списываются с нарушением очередности платежей.

В судебном порядке

Если конфликт между сторонами обострился, клиент может обратиться в суд. Заявление подается по месту жительства или расположения банка. В нем указываются:

- название судебного органа;

- личные данные;

- факт нарушения полномочий или причины, препятствующие уплате долга;

- копия заявления в банк;

- перечень прилагаемых документов.

Решение суда зависит от качества предоставленных бумаг, но судбная практика складывается в пользу финансовых учреждений.

Детальная информация по кредиту

Если Вы хотите просмотреть дополнительную информацию по кредиту, перейдите на вкладку Детальная информация. На этой вкладке Вы можете просмотреть следующие сведения:

- Наименование и тип кредита. Вы можете самостоятельно изменить наименование кредита. Для этого щелкните значок рядом с названием кредита, введите наименование кредита, например, «Кредит на ремонт», а затем нажмите кнопку Сохранить. По умолчанию отображается название кредитного продукта.

-

Текущий платеж:

- Дата и сумма очередного платежа по кредиту, постатейная разбивка суммы очередного платежа (основной долг и выплаты по процентам).

- Средства для погашения — информация о Ваших средствах для погашения данного кредита.

Примечание. Вы можете пополнить счет, нажав кнопку Пополнить счет. В результате откроется страница Перевод между своими счетами и картами, на которой Вы можете перевести деньги на нужный счет.

-

О кредите:

- Первоначальная сумма — сумма, которую Вы получили по кредитному договору.

- Осталось погасить — сумма, которую осталось погасить на настоящий момент. Ниже приведена постатейная разбивка данной суммы (основной долг и выплаты по процентам).

- Процентная ставка.

- Дата открытия – дата заключения кредитного договора.

- Срок окончания кредита – дата, до которой Вам нужно полностью погасить сумму кредита с учетом процентов.

- Номер ссудного счета — номер ссудного счета по кредиту.

- Способ погашения – дифференцированный или аннуитетный.

- Отделение обслуживания кредита — отделение Сбербанка, в котором оформлен кредит.

- Заемщик – имя, отчество и первая буква фамилии заемщика.

- Созаемщики — имя, отчество и первая буква фамилии каждого созаемщика.

- Поручители — имя, отчество и первая буква фамилии каждого поручителя.

На вкладке Детальная информация также Вы можете:

- Просмотреть информацию о тарифах на обслуживание по кредитам в Сбербанке. Для этого щелкните ссылку Тариф на обслуживание. В результате откроется страница сайта Сбербанка с информацией по кредитам.

- Рассчитать общую сумму кредита с учетом процентов и срока кредитования. Для этого щелкните ссылку Кредитный калькулятор. В результате откроется страница сайта Сбербанка, на которой Вы можете выполнить расчет по кредиту.

- Распечатать дополнительную информацию по кредиту. Для этого щелкните ссылку Печать

Кредитный договор Сбербанка

Под кредитным договором понимают документ, который управляет взаимоотношениями между потенциальным должником и банком. Он подписывается только в бумажном виде.

Главные сведения, которые указываются в документации:

- размер займа;

- срок возврата долга;

- валюта, в которой выдаются средства;

- ставка процента;

- периодичность и общее количество платежей;

- цели кредита;

- порядок предоставления средств заё.

Оформляется типовой договор в двух экземплярах.

Во избежание споров рекомендуется тщательно изучить договор перед подписанием.

Кем составляется?

Кредитный договор составляется юристами банка без участия заемщика. Если у клиента есть свои предложения по поводу корректировки текста, то скажем честно – они вряд ли будут учтены, так как условия диктует кредитор. За основу берутся Общие условия предоставления кредитов Сбербанка РФ, а также типовые договора, нормы законодательства (в частности ГК РФ, закона «О государственной регистрации недвижимости» и пр.).

Условия в документе стандартные для всех заемщиков и не меняются, если речь не идет о величине ставки, комиссии, штрафных санкций, которые могут быть установлены исходя из кредитной истории заемщика и оценки его платежеспособности банком.

Подводные камни ипотечного кредитования в СБ РФ

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Чтобы решить свою проблему обращайтесь в онлайн чат к нашему юристу. #Будьтедома и здоровья вам!

Задать вопрос

Договор ипотеки в Сбербанке

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ. Сбербанком предлагаются несколько вариантов ипотечного кредитования, направленные, прежде всего на удовлетворение спроса на кредитные ресурсы молодых семей с относительно небольшими финансовыми доходами с целью приобретения или строительства недвижимости, которая находится на территории РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования. Следующим шагом в процессе оформления договора ипотеки является открытие ячейки и сберкнижки в отделении банка, на которую будут поступать платежи от заемщика. Ячейку используют для хранения наличных средств на покупку недвижимости и документов.

Раздел ипотечной недвижимости при разводе

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:

8 – Федеральный номер

8 – Москва и Московская обл.

– Санкт-Петербург и Ленинградская обл.

При заключении брачного контракта супруги должны четко определиться с тем, кому будет принадлежать право собственности на ипотечную квартиру.

Если предварительно это не было оговорено, при разводе каждый получит ровно по половине. А брачным соглашением можно установить долевой режим владения собственностью. Супруги, исходя из личного вклада каждого, определяют в процентном соотношении кому из них будет принадлежать большая или меньшая часть квартиры.

При этом обязательно учитываются не только права на владение, но еще и обязанности по погашению процентной ставки и самой ипотеки.

При определении долей учитываются:

- материальный вклад каждого супруга;

- затраты на обеспечение и образование детей;

- время и затраты на уход за престарелыми членами семьи;

- расходы на услуги ЖКХ, налоги, обслуживание семейного авто.

Как видите, даже если один супруг оплачивает процент и тело ипотеки из собственной заработной платы, а второй не вносит ни копейки, но тратит деньги на питание, обучение и коммунальные платежи, право собственности на квартиру при разводе они могут делить поровну либо договориться о долевом режиме имущества.

Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы

Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание

Условия наложения пени и штрафов в Общих условиях кредитования.

Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

Немаловажную роль играет и страхование. В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования. Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах

Особенности кредитного договора Сбербанка

Сбербанк руководствуется достаточно лояльными требованиями к претендентам на получение ссуды. Для заключения договора нужно иметь удовлетворительный уровень заработной платы и неплохую долговую историю. Договорное обслуживание может протекать длительное время, так как максимальный возраст заемщиков поднят до 65-75 лет.

Берёте ли вы кредиты?

Да, это нормально 26.9%

Только в крайнем случае 23.52%

Приходилось, но больше не буду 18.41%

Нет, никогда не брал 31.17%

Проголосовало: 1450

Разновидности:

- Кредитный договор по потребительскому займу.

- По жилищному займу: ипотека, бесцелевой залоговый кредит.

- По выпуску и обслуживанию кредиток.

Сбербанк предлагает для активно пользующейся его услугами клиентуры особые условия. «Зарплатники» могут кредитоваться в более упрощенном формате. Они выступают привилегированной для совершения сделки категорией, и пакет документов, участвующий для подписания договора, для них упрощается.

Права и обязанности заемщика по договору

Обе стороны (в том числе все заемщики, участвующие в сделке) имеют конкретный перечень прав и обязанностей, что определяется внутрисистемными правилами и на уровне законодательства (ст. 819 ГК). Для банка должен быть обеспечен своевременный возврат долга с процентами и другими выплатами за счет заемщика (а также созаемщиков и поручителей).

Другие обязательства:

- Поддерживать материальное положение, необходимое для закрытия долга.

- Нести ответственность за свое имущество (его реализация при необходимости закрыть долг).

- Предоставлять замену гарантийного обеспечения в случае утраты изначального (залог, поручительство).

- При неисполнении обязательств в должном объеме выполнять требования Сбербанка по возврату всех долговых сумм в досрочном порядке.

- Не уступать свои права и обязанности третьим лицам без ведома Сбербанка.

Основным правом заемщика выступает возможность пользования заемными средствами. Остальные гарантии вытекают из обязанностей, возлагаемых на кредитодателя. Требования сверх этого недопустимы

Обязательства считаются исполненными при полном возврате причитающейся банку суммы (не важно, в день конечной даты или до нее)

За неисполнение обязательств должника сначала ждут штрафные санкции от банка, а затем уже от судебной системы в пользу банковской организации. Договор всегда содержит информацию по начислению пени из-за просрочек по платежам. Вынесение резолюции судебной инстанцией при этом регулируется законодательством.

Права и обязанности Сбербанка по договору

Наряду с вопросами относительно должника статья 819 ГК включает в себя права и обязанности кредитора. Сбербанк должен предоставить заемные средства в определенном размере и на принятых условиях. Далее он обязан придерживаться того порядка обслуживания, который прописан в документе.

Обязанности:

- Производить перечисление денежных средств со счета (при платежном поручении банку) с учетом установленных дат и в нужном цифровом значении.

- Осуществлять информационное сопровождение клиента о наличии просрочки по оплатам и необходимости их свершения в определенном размере.

- Проводить ситуативное информирование по запросу заемщика о текущем графике платежей: суммарный остаток, объем единичных будущих платежей и их даты.

Права:

- В одностороннем порядке изменять индекс ставки в сторону снижения.

- Самостоятельно снижать величину неустойки по просрочкам.

- Требовать досрочный возврат долга, процентов и пени (при их наличии).

- В ситуации с просрочкой требовать проведение дальнейших оплат для погашения по определенной очередности: просроченные проценты, просроченная задолженность, неустойка и т.д.

- Поручать третьим лицам совершение действий, способствующих погашению кредита должником (при оставлении прав на его ведение у себя), при этом предоставляя им договорные сведения.

- Уступать полностью права и обязанности.

Два последних пункта подразумевают пользование услугами коллекторских агентств для закрытия задолженности. Стоит понимать, что подобные организации работают на легальной и нелегальной основе. Сбербанк как известное кредитно-финансовое учреждение не станет обращаться за услугами к неаккредитованным коллекторам.

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2021 год, можно заметить, что он не изменился с 2020 и как многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Основные условия типового договора

Типовой договор об ипотеке является шаблоном основного договора, который будет заключен позднее. Его форма включает в себя все основные пункты и разделы ипотечного договора, но без прописывания конкретных данных в отношении объекта недвижимости (стоимости объекта, местоположения, данных из правоустанавливающих документов) и заемщика (паспортные, контактные сведения).

Главной его целью считается ознакомление каждой стороной с условиями оформления ипотечного кредита заблаговременно и экономия времени, отводимого на подписание основного документа. Проще говоря, это подготовка участников непосредственно к сделке.

Законность договора об ипотеке устанавливается соответствующими нормативно-правовыми актами РФ:

- жилищным кодексом РФ;

- ФЗ «Об ипотеке»;

- Гражданским кодексом РФ;

- ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Основные или существенные условия ипотечного договора определяют его действительность. Без их указания документ потеряет свою силу. К таким условиям относятся:

- Сумма займа

- Срок

- Валюта

- Процентная ставка

- Порядок определения курса иностранной валюты, если происходит перевод денег кредитором третьему человеку, указанному заемщиком

- Количество, размер и периодичность (сроки) платежей

- Порядок изменения параметров ипотеки заемщика при частичном досрочном погашении кредита

- Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

- Обязанность заемщика заключить иные договоры

- Обеспечение по кредиту и требования к нему

- Цель кредитования

- Штрафа, пени, неустойки за просрочку или порядок их определения

- Условие по переуступке прав требования по договору от Сбербанка другим лицам или организациям

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Порядок предоставления Кредита

- Титульный созаемщик

- Наличие закладной

- Целевое использование средств и как его подтвердить Сбербанку

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заверения и гарантии

- Согласие на запрос информации в бюро кредитных историй

- Адреса и реквизита сторон (для Сбербанка – это все действующие и актуальные реквизиты, включая почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка договора ставится дата, место заключения и его номер. Договор распечатывается и подписывается в 3-х экземплярах.

Выводы

Сбербанк предоставляет своим клиентам обширный ряд программ, направленных на оформление ипотечных займов. Но, несмотря на растущие потребности граждан, планомерное снижение годовых ставок из-за имеющейся в нашей стране нестабильности в экономической сфере, ведущий российский банк крайне тщательно подходит к рассмотрению заявок на предоставление ипотеки.

Поэтому получить долгосрочный крупный кредит в Сбербанке могут только те потенциальный заемщики, которые полностью соответствуют и отвечают всем заявленным требованиям. И именно по этой причине каждому желающему кредитоваться следует предварительно тщательно изучить все имеющиеся условия получения ипотеки, а уже затем приступать к сбору документов и оформлению заявки.