Ипотека на строительство частного дома от банка втб24

Содержание:

- Условия ипотечного кредитования от крупнейших банков страны

- Как рассчитать кредит

- Особенности оформления кредита на строительство в банке ВТБ24: программы

- Действующие программы

- Какие документы необходимы для оформления?

- Преимущества потребительского кредитования

- Погашение ипотечного кредита ВТБ 24

- Условия и виды

- Требования к участку земли

- На какую сумму оформить кредит в ВТБ 24?

- Условия и виды ипотеки в ВТБ

- Особенности ипотеки на дачу

- Кредит по залог недвижимого имущества

- Условия и виды

- Как получить ипотеку на строительство дома в ВТБ ?

Условия ипотечного кредитования от крупнейших банков страны

Существуют несколько банковских организаций, представляющих подобную категорию кредитов. Среди наиболее известных отмечены Газпром Банк, Россельхозбанк, Сбербанк России и ВТБ24. Ипотека, направленная на строительство нового частного дома, в банке ВТБ 24 заключена в рамки программы, получившей название Строительство домов под залог земельных участков.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Минимальная сумма, предоставляемая банком, составляет 490 000 рублей. Срок, как правило, указывается максимальный, а вот процент по кредиту составляет от 12,75 % и выше. Несмотря на жесткие условия кредитования, есть и явные плюсы, например, отсутствие первоначального взноса.

Особыми условиями выступают следующие моменты:

- возрастные ограничения заемщиков: от 21 до 60 лет;

- обязательное оформление страховки объекта недвижимости;

- ужесточение санкций в случае отсутствия или просроченных ежемесячных платежей.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Помимо указанной программы можно воспользоваться и иным банковским продуктом по кредитованию. Например, рассмотреть вариант участия в предложении банка Победа над формальностями. Для подачи заявка на ипотеку достаточно представить такие документы, как:

- копия страниц паспорта с личными данными и сведениями о прописке;

- копия пенсионного свидетельства о страховании.

По условиям кредитования в ВТБ24, отличающиеся более строгими требованиями, ипотека предоставляется согласно следующему:

- величина первоначального взноса составляет 40% и более от общей стоимости имущества;

- максимальная сумма ипотечного займа ограничена 30 миллионами рублей;

- срок погашения долга уменьшен до 20 лет;

- ставка процентов установлена на отметке в 14, 1%;

- обязательна процедура страхования клиента.

Итог рассмотрения кредитной заявки граждан известен уже по истечении суток после подачи всех документов, требуемых по внутреннему положению ВТБ 24. Стоит отметить, что при одобрении поступившей заявке, но отказе заявителя от страховки, процентная ставка по кредиту возрастает на 1%.

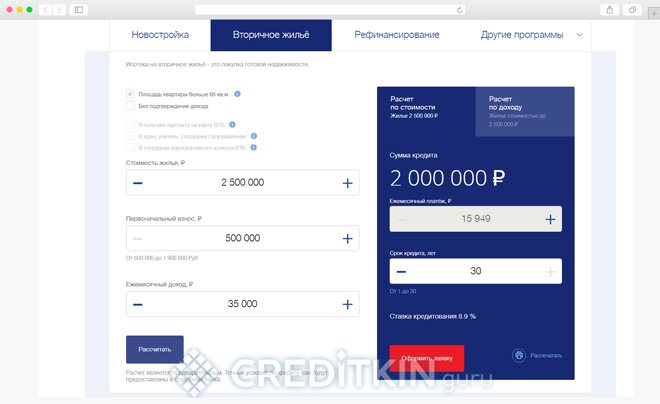

Как рассчитать кредит

Чтобы рассчитать основные параметры ипотечного кредита, такие как: ежемесячный платеж, сумма переплаты, максимальная сумма займа, используются ипотечные калькуляторы.

С их помощью можно произвести предварительные расчеты и подобрать комфортные условия ипотеки самостоятельно еще до обращения в банк.

Для расчета подойдет любой ипотечный калькулятор, включая разные приложения для смартфонов или компьютера. Однако целесообразнее воспользоваться ипотечным калькулятором, размещенным на официальном сайте «ВТБ». Он размещен на каждой странице сайта с ипотечным продуктом. Например, вот калькулятор для расчета ипотеки на вторичное жилье.

В зависимости от изначальных условий заемщик может выбрать вариант расчета по доходу или по стоимости приобретаемой недвижимости. Затем необходимо ввести запрашиваемые параметры (срок, сумма кредита, доход, первоначальный взнос) и нажать «Рассчитать».

Удобно, что процентную ставку калькулятор проставит самостоятельно после заполнения основных параметров кредита.

Самостоятельный расчет носит предварительный характер. Точные параметры кредита будут определены ипотечным менеджером в банке.

Особенности оформления кредита на строительство в банке ВТБ24: программы

В настоящее время финансовая структура под этим названием готова предложить пользователям несколько актуальных и действенных программ. Рассмотрим основные направления, чтобы иметь представление о том, какой выбор следует сделать по итогу, чтобы обзавестись собственным домом на более выгодных условиях:

- «Кредит наличными» – это денежный заем нецелевого плана, его можно запросто направить на строительство дома, в рамках данного предложения выдача кредитной величины осуществляется в пределах суммы в 3 000 000 р.;

- «Корпоративная программа» – целевая финансовая ссуда, которая может быть «пущена» на возведение жилища, ее особенность состоит в том, что предоставление происходит только в адрес держателей зарплатных карта банка ВТБ24;

- «Нецелевая ипотека» – в рамках этой программы можно получить кредитные средства, которые будут обеспечены в рамках договора собственностью заемщика, также есть определенные лимиты, максимум – 200 млн. р.

Существуют разные ипотечные программы

Как можно заметить, получить кредит на строительство дома в ВТБ24 можно достаточно просто

Чтобы иметь более детальное представление о существующих предложениях, необходимо обратить внимание на более детальное описание этих программ

«Нецелевая ипотека»

В рамках этой возможности пользователь может рассчитывать на обретение внушительной денежной суммы без указания цели ее эксплуатации. Т. е., получив одобрение по займу, вы сможете начать строительство, купить готовый дом или вовсе передумать и приобрести квартирную собственность. Условия по ссуде выглядят приблизительно следующим образом:

- минимальный размер, в которой институт кредитует своих клиентов, составляет 500 000 р., а максимальная величина – 75 000 000 р.;

- ассигнования в данном случае будут иметь зависимость от показателя оценочной стоимости залогового предмета, но сумма не сможет превышать 60-70% от оценочной величины;

- если клиентская сторона желает добиться получения менее, чем 2 млн., в качестве обязательного условия выступает оформление ипотечного займа на величину, равную не меньше 35% от залога;

- ставка % колеблется, исходя из большого количества факторов, однако в общем и целом исчисление начинается с показателя в 13,85% (конкретный размерный показатель устанавливается со стороны банковской организации на индивидуальных условиях);

- срок возврата строительного кредита устанавливается обычно в пределах 20 лет, но кратность должна относиться к 12 мес.;

- комиссионные отчисления в рамках данной программы традиционно не предусмотрены.

Кроме того, при желании досрочного погашения пользователь может получить эту возможность фактически сразу же после получения этой суммы на руки.

Действующие программы

Клиенту предоставляется возможность оформить заём наличными на продолжительный срок в рамках кредитных продуктов «Быстрый» или «Крупный». Конечно же, формально они не подпадают под определение «ипотечная ссуда», поскольку в залог (читай – в ипотеку) предоставлять ничего не надо. Но поскольку в сознании рядового обывателя твёрдо укоренилась ассоциация кредитов, полученных для улучшения жилищных условий, с термином «ипотека», мы не будем изменять такой традиции. Собственно, и заёмщику всё равно, к какой категории относится используемая им банковская программа. Главное, чтобы она была выгодна и доступна в обслуживании.

Условия такой ипотеки от банка ВТБ24 на строительство дома отражены в двух нижерасположенных таблицах.

| Кредит «Быстрый» | |

|---|---|

| Сумма кредита, рубли | 100 тыс. — 3 млн |

| Срок кредитования | 6-36 месяцев |

| Годовая ставка, % | 13.9 |

| Цель кредита | Любая |

| Обеспечение до 750 000 руб. | Не требуется |

| Обеспечение более 750 000 руб. | Нужен поручитель |

| Срок рассмотрения заявки | Один день |

| Форма выдачи | Наличными либо на карту |

| Срок, на протяжении которого решение банка действительно | 60 дней |

| Неустойка | Есть |

| Потребительский кредит «Крупный» | |

|---|---|

| Сумма кредита, рубли | 400 тыс. – 3 млн |

| Срок кредитования | 37-60 месяцев |

| Годовая ставка, % | 15,9-17,9 |

| Цель кредита | Любая |

| Обеспечение | Не требуется |

| Срок рассмотрения заявки | Один – три рабочих дня |

| Форма выдачи | Наличными либо на карту |

| Подтверждение дохода | Заполняется форма банка либо представляется справка 2-НДФЛ |

| Срок рассмотрения заявки | Максимум 3 рабочих дня |

| Обеспечение | Не требуется |

Чтобы сэкономить время, потенциальный кредитополучатель может подать заявку на выдачу займа в удалённом режиме через сайт банка. Но для оформления кредитного соглашения и, собственно, получения ссуды ему необходимо будет прийти в отделение финансовой организации со всеми документами.

Необходимые документы

В зависимости от статуса клиента и размера кредита банк может потребовать различные пакеты документов. Но обязательными к представлению являются:

- ;

- . Кроме оригинала, может потребоваться и копия, поэтому перед посещением отделения финансовой организации на всякий случай её лучше сделать;

- ;

- . Таковым может быть банковская выписка о движении средств по личному счёту за последние полгода либо форма 2-НДФЛ;

- если сумма кредита превышает 500 тыс. рублей, необходимо представить копию трудового договора или , заверенную в отделе кадров фирмы, в которой работает заёмщик;

- на выбор один из документов: , .

Поскольку ипотека в ВТБ24 на строительство частного дома предполагает выдачу крупной суммы, которую заёмщику необходимо будет возвращать, для подтверждения его финансовой состоятельности, банк дополнительно может потребовать:

- . Если заявитель выезжал в течение последнего года за рубеж, банк выдаст ему ссуду с большей охотой, поскольку позволить себе такое путешествие может только материально обеспеченный человек.

- , принадлежащего заёмщику. Наличие собственной машины тоже свидетельствует о финансовом достатке потенциального кредитополучателя. Но с одной оговоркой: «возраст» авто не должен превышать 5 лет.

- Документы, подтверждающие право собственности заявителя на недвижимое имущество. Мотивация их представления прежняя.

Соискатели займа, открывшие в ВТБ24 зарплатную карту, должны будут представить только лишь паспорт и свидетельство СНИЛС. Причём клиенты данной категории могут получить кредит при первом же посещении офиса банка.

Какие документы необходимы для оформления?

Для подачи заявления на рассмотрение земельного кредита в банке ВТБ24 требуется предоставить пакет документов:

- паспорт российского гражданина;

- дополнительный документ удостоверяющий личность;

- копия трудовой с отметкой бухгалтерии;

- справка о доходах;

- заполненная по форме анкета-заявка;

- в отдельных случаях требуется копия трудового договора;

- для мужчин до 27 лет требуется предоставить военный билет.

Заемщик также может предоставить документы, подтверждающие дополнительный источник дохода:

- договор сдачи в аренду;

- выписку со счета банковского депозита;

- сертификаты господдержки.

Доход необходимо подтвердить для расчета оптимального размера платежа по графику. Сумма его не должна превышать 40% от среднемесячного дохода клиента. При несоблюдении этого условия банк может потребовать дополнительное обеспечение в виде поручителей или же предоставить отказ в оформлении кредита. Как происходит предварительный расчет ипотеки ВТБ 24, что такое график платежей и можно ли погашать кредит онлайн через другой банк, читайте тут.

Преимущества потребительского кредитования

В первую очередь потребительский кредит более выгодный по сравнению с ипотекой по двум причинам. Первая причина – вам не требуется оставлять будущую постройку в залог, хотя на усмотрение кредитора обеспечение по кредиту может все же потребоваться с целью минимизировать свои риски. Вторая причина – при ипотеке банки требуют первоначальный взнос, например, в Сбербанке есть ипотека на строительство, притом, что банк выделяет лишь сумму в размере 75% от стоимости строительных работ, остальное оплачивает заемщик. Единственный недостаток – сумма потребительского кредита ограничивается условиями банка, а ее может быть недостаточно для реализации конкретной цели.

В любом случае, если вы приняли решение, строить частный дом своими силами, то обязательно рассмотрите банк ВТБ 24 в качестве кредитора. Ведь здесь фиксированная процентная ставка для каждого заемщика, кроме того, банк опирается на кредитную историю клиента, если она положительная это уже является поводом для принятия положительного решения.

Погашение ипотечного кредита ВТБ 24

Погашать кредит следует согласно графику платежей равными платежами в определенную договором дату каждый месяц.

Способы погашения долгов заемщик может выбрать самостоятельно, благо, что банк предлагает широкие возможности.

Сервисы ВТБ

После оформления кредита клиент получает специальную карту для внесения платежей или личный счёт. Благодаря этим инструментам оплатить ежемесячную задолженность можно:

- обратившись к специалисту в отделении банка;

- самостоятельно в банкомате;

- подключившись к сервису ВТБ Онлайн.

Преимуществом онлайн платежей является возможность переводить деньги удалённо. В данном сервисе существует опция «Автоплатеж», подключение к которой, обеспечивает перевод денежных средств на счёт банка точно по графику без участия заемщика.

Перевод с карты на карту

При использовании этого способа погашения кредитного долга, чтобы не просрочить платёж, необходимо учесть, что 3 дня потребуется на процесс перевода.

Существуют другие способы погашения взятого долга на строительство загородного дома, но следует учитывать, что они облагаются комиссионным сбором и зачисление денег на счет банка происходит в течение нескольких дней:

- в кассе «Почты России»;

- переводом денежных средств со счёта в другом банке;

- платежных терминалах;

- через сеть «Золотая корона».

Досрочное погашение

Банк предоставляет возможность досрочно погасить кредит: частично или полностью. Данная услуга не предполагает выплату комиссионных.

В том случае, если заемщик обладает финансовыми ресурсами и имеет желание погасить кредит досрочно в сервисе ВТБ Онлайн необходимо:

- написать заявительное письмо о погашении долга до назначенного в договоре срока;

- изменить основные условия выплаты кредита: уменьшить срок погашения или сумму платежа, осуществляемого ежемесячно;

- вовремя внести сумму досрочного платежа на банковский счёт.

Условия и виды

Чтобы построить дом, можно взять не ипотеку, а обычный не целевой потребительский кредит. Таких кредитов ВТБ 24 предоставляет три вида. Они более приемлемы для заемщиков, желающих построить дом на земельном участке, а не покупать квартиру:

- Кредит «Крупный».

- «Нецелевой ипотечный кредит».

- Кредит «Залоговое имущество».

Перечисленные виды займов отличаются условиями взятия и погашения долга, предоставляемого банком. Подробнее мы сейчас их и рассмотрим.

Кредит «Крупный»

Данный вид займа удобен тем, что заемщик может взять большую сумму денег с запасом (ведь стройматериалы и рабочие услуги дорожают с каждым днем) без раскрытия цели взятия заемных средств. Такой кредит имеет небольшую процентную ставку, а снизить ее можно даже на пару пунктов, при условии получения зарплаты заемщиком в ВТБ 24.

Использовать заемные деньги человек может по своему усмотрению, и при отказе от покупки земли или строительства дома, он может приобрести квартиру и проблемы не будет. В этом большой плюс данной кредитной программы.

Совет! Также мы делали обзор на кредиты, предоставляемые ВТБ 24 для физических лиц.

Нецелевой ипотечный кредит

Нецелевой ипотечный кредит очень схож с «Крупным», вот только имеет определенные отличия по условиям взятия и выплатам:

- Обязательное наличие залогового имущества.

- Заемные средства должны браться в размере, не превышающем 70% от стоимости предоставляемого залога.

- Более длительный срок погашения кредита.

- Погашение долга можно провести досрочно без выплаты штрафов.

Такой кредит пользуется наибольшим спросом у людей, желающих построить свой личный дом.

Далее будут рассмотрены дополнительные преимущества этого кредита в сравнении с остальными.

Кредит «Залоговое имущество»

ВТБ 24 в качестве погашения долга часто забирает себе залоговую недвижимость, после чего выставляет ее на продажу, чтобы компенсировать свои потери. В такую группу недвижимости входят земельные участки с частными домами или просто сами дома без земли (земля иногда сдается в аренду отдельно от недвижимости).

Если в каталоге залоговой недвижимости, вы нашли для себя подходящее жилье, то можете смело брать кредит на него, и даже не придется ни чего строить самому, максиму переделать дом под себя.

Витрина залогового имущества

Витрина залогового имущества

Большими плюсами такого кредита являются:

- Снижение процентной ставки на один пункт при взятии страхового полюса.

- Первоначальный взнос по ипотеке такого плана составляет всего лишь 20% от стоимости имущества.

- Постоянная и фиксированная ставка на весь период кредитования.

- Возможность погасить долг перед ВТБ 24 досрочно и не платить за это штрафов.

- Отсутствуют комиссии за выдачу денег.

Использовать кредит разрешено только для покупки определенного жилья в качестве залогового имущества, и в случае неуплаты долга будет снова возвращено банку.

Требования к участку земли

Как и при обычном ипотечном кредите на покупку дома, предмет договора становится залогом банка до момента погашения кредита. В связи с этим ипотека на участок имеет свои особенности. Поскольку невыплата займа со стороны заемщика повлечет за собой ряд неудобств для финансового учреждения. Банку придется самостоятельно реализовать землю. А определить ликвидность и точную цену достаточно непросто. Тут играет важную роль целый ряд факторов. Поэтому основные критерии на земельные участки в ипотеку следующие:

- Месторасположение земли. У каждого банка есть определенные максимально разращенные рамки на удаленность земельного участка от черты города. Они варьируются от 30 до 100 км.

- Качество почвы. Также немаловажный фактор, пригодна ли почва для выращивания там собственного огорода.

- Качество транспортировки. Легко ли добраться до объекта, наличие асфальтированных дорог.

- Экологическая обстановка. Есть ли рядом с участком промышленные комплексы или места утилизации отходов? А также планируется ли их возведение в обозримом будущем? Так как в этом случае цена на землю существенно сбавит в цене, что негативно скажется на ее дальнейшей реализации.

- Юридическая сторона вопроса. Земля должна быть «чистой» с юридической стороны, оформлена согласно законодательству РФ и иметь четкие границы по кадастровому паспорту.

- Наличие водоснабжения обязательно, или, по крайней мере, источник воды – обязательное условие.

- Земля в ипотеку до момента оформления сделки не должна иметь какого-либо обременения (ареста или залога).

Кредит на земельный участок не удастся оформить при условии, что это:

- Государственная или муниципальная собственность, которая не подходит под жилищные застройки.

- Часть заповедника, леса, парка и других объектов, которые непригодны для проживания.

- Площадь менее 6 соток либо более 50.

На какую сумму оформить кредит в ВТБ 24?

Необходимую сумму кредита для постройки собственного дома рассчитать достаточно сложно, поскольку нужно учитывать многочисленные факторы, включая наличие либо отсутствие в собственности земельного надела. Помимо участка, на итоговую стоимость строительства оказывает воздействие:

- предполагаемая стоимость проведения ремонтных работ – плата строителям, разработка проектной документации и прочее;

- стоимость строительных материалов – особенно актуально, если они зависят от колебания курса валют;

- регион, в котором планируется проведение строительных работ – от этого зависит цена на строительные работы, стоимость земельного участка (если требуется покупка);

- наличие либо отсутствие подведенных коммуникаций на земельном участке;

- предположительная площадь будущего дома.

Стоит заметить, что даже на перечисленные параметры рассчитать предположительный размер затрат сложно, поскольку невозможно предугадать курс валют и итоговую площадь дома

При этом во внимание не были взятые иные, более мелкие факторы. Чтобы потенциальные заемщики обладатели хоть каким-то представлением относительно достаточного размера будущего кредита от финансового учреждения, вполне целесообразно предварительно сформировать план работ и оформить надлежащим образом проект будущей постройки

Если заемщики планируют обращаться за помощью к специализированным компаниям за проектом дома, целесообразно просить сразу о предварительном расчете стоимости их услуг по строительству, включая суммарные затраты на строительные материалы. Это позволит при оформлении заявки на кредит четко понимать, какой именно суммы может оказаться достаточно для реализации поставленных задач.

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

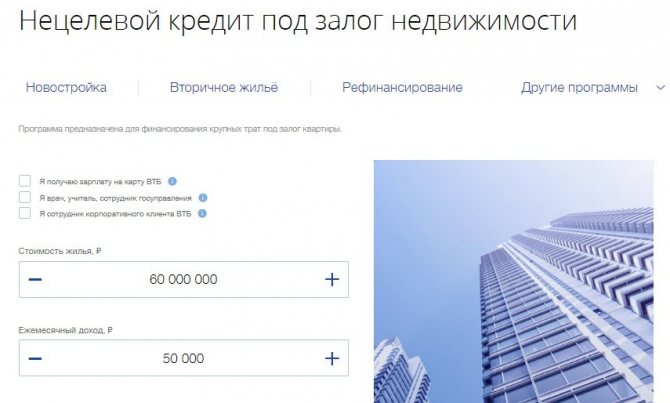

Кредит по залог недвижимого имущества

Вам полезно будет узнать о том, что клиенты описываемой банковской структуры могут получить заем на приобретение дома под залог уже имеющейся недвижимости. Требуется понимать, что воспользоваться этим кредитным предложением вы сможете лишь в том случае, если в вашей собственности уже есть жилая недвижимость, которая будет выполнять роль залога.

Займы в рамках данной программы выдаются на следующих условиях:

- Максимальный размер займа, который вы можете получить, воспользовавшись этим кредитным предложением, составляет 15 миллионов рублей. При этом требуется понимать, что в соответствии с действующими правилами максимальный размер займа не может превышать 50% стоимости вашей недвижимости, которая будет выполнять роль залога.

- Правила рассматриваемой кредитной программы позволяют получить заемные средства на срок до 20 лет.

- Что касается размера процентной ставки, то он составляет от 5,8%.

Требуется понимать, что правила рассматриваемой кредитной программы требуют, чтобы ваше недвижимое имущество, которое будет выполнять роль залога, находилось в городе, в котором присутствует филиал ВТБ. Также следует упомянуть о том, что залоговая недвижимость должна быть в собственности заемщика или поручителя при условии, что они являются членами одной семьи.

Вам полезно будет узнать о том, что в соответствии с действующими правилами при оформлении займа в рамках рассматриваемой программы с вас не будут взыматься какие-либо комиссионные сборы. При необходимости вы сможете погасить полученный заем досрочно и при этом к вам не будут применяться какие-либо штрафные санкции.

Условия и виды

Желающим найти деньги на строительство дома могут подойти такие кредитные программы банка ВТБ, как: нецелевой ипотечный кредит, кредиты «Крупный» или «Залоговое имущество».

Преимущества этих программ в том, что заемщик сможет получить крупную сумму, которой сможет распоряжаться без отчета перед ВТБ. Главное для банковской организации – чтобы заемщик вовремя вносил деньги в счет погашения долга.

Нецелевой ипотечный кредит

Программа рассчитана на ссуду клиенту крупной суммы под залог имеющегося у него жилья.

ВТБ выдает кредит на следующих условиях.

- В качестве залогового имущества выступает обязательно квартира в многоквартирном доме в городской черте. Непременное условие: в городе должно быть представительство ВТБ – хотя бы одно его отделение.

- Максимальная сумма ссуды составляет 15 млн руб.

- Стоимость кредита рассчитывается исходя из финансовой состоятельности заемщика, но не должна превышать 50% от оценочной стоимости залоговой квартиры.

- Срок кредита не должен превышать 20 лет.

- Первый взнос не ниже 20% оценочной стоимости залоговой квартиры.

- За оформление займа ВТБ не взимает комиссии.

- Досрочное погашение кредита не предполагает наложения штрафов на заемщика.

- Право на льготные условия кредитования имеют зарплатные клиенты ВТБ и участники программы «Люди дела» – клиенты, работающие учителями и врачами, госслужащие.

- Процентная ставка зависит от площади залоговой квартиры. По отношению к ней действует закономерность: больше метров – меньше ставка. Предусмотрено снижение ставки, если площадь квартиры больше 65 м2 и 100 м2.

Смотрите на эту же тему: Как досрочно погасить ипотеку в Сбербанке? Условия досрочного погашения в году

Кредит «Крупный»

Это нецелевая ссуда на крупную сумму. Она удобна тем, что полученные деньги клиент тратит неподотчетно. Для многих кстати придутся льготы, возможные в рамках программы.

Кредит выдается на следующих условиях.

- Возможная сумма кредитования составляет от 100 000 р. до 499 000 р. без оформления страховки и от 500 000 р. до 5 млн р. при оформленной личной страховке.

- Максимальный срок кредитования составляет 7 лет.

- Предусмотрено несколько возможностей снизить ставку. Это возможно при оформлении страховки или Мультикарты. Скидка предоставляется и зарплатным клиентам ВТБ.

Кредит «Залоговое имущество»

Это предложение от ВТБ позволяет купить находящуюся в собственности банка залоговую недвижимость. Банк таким способом реализует недвижимое имущество, полученное им в результате невыплаты ипотеки заемщиками, не сумевшими соблюсти условия договора. А соискатели получают дом в кредит на льготных условиях. Они таковы.

- Требуется обеспечение. Им может послужить приобретаемое заемщиком залоговое имущество.

- Максимальная сумма кредитования равна 150 млн р.

- Максимальный срок кредита составляет 10 лет.

- Первоначальный взнос должен быть не менее 20% от стоимости покупаемой недвижимости (в том числе дома).

Поскольку программа ипотеки на строительство дома была отменена ВТБ совсем недавно, в активах банковской организации есть немало залоговых домов, любой из которых может быть выкуплен заемщиком, желающим жить не в квартире, а на собственном земельном участке.

Как получить ипотеку на строительство дома в ВТБ ?

Особенности и этапы оформления ипотечного займа напрямую зависят от того, какую именно программу выбрал клиент банка. Программы «Под залог имущества» и нецелевой кредит «Крупный» различаются между собой условиями и процентами, а также правилами оформления, о чем обязательно нужно помнить заемщику. Рассмотрим наиболее популярные программы подробнее.Оформление «Крупного» кредита

Особенности и этапы оформления ипотечного займа напрямую зависят от того, какую именно программу выбрал клиент банка. Программы «Под залог имущества» и нецелевой кредит «Крупный» различаются между собой условиями и процентами, а также правилами оформления, о чем обязательно нужно помнить заемщику. Рассмотрим наиболее популярные программы подробнее.Оформление «Крупного» кредита

Для начала нужно ознакомиться с требованиями банка ВТБ и подготовить необходимый пакет документов. Если программа вас полностью устраивает, нужно выбрать подходящий способ подачи заявки. Клиенты могут оставить заявку онлайн через сайт компании, позвонив по телефону или лично в ближайшем офисе. Рассмотрение заявки выполняется в течение 3 рабочих дней, после чего заемщика уведомляют о принятом решении.

Если заявление оформлялось онлайн, заемщику следует прийти в банк, взяв с собой необходимые бумаги. Если же документы были сразу переданы сотрудникам организации при заполнении заявки в офисе, деньги будут переведены на счет клиента. В случае получения зарплаты на банковскую карту ВТБ решение о предоставлении средств может быть принято в день обращения.Ипотека на строительство в ВТБ по залоговой программе

Чтобы воспользоваться программой следует подать заявление на сайте организации. В течение установленного времени специалисты примут решение о возможности выдачи средств и уведомят о нем заемщика. После этого клиенту банка необходимо позвонить в офис и договориться о времени своего визита со всеми бумагами.

Собрав необходимые бумаги можно отправляться в ближайшее отделение, заполнить документы и подождать 4-5 рабочих дней. При положительном решении, клиента пригласят в офис еще раз для подписания договора.