Условия для получения ипотеки без первоначального взноса в втб

Содержание:

- Преимущества обслуживания

- Требования к заемщикам

- Требования к недвижимости

- Как взять ипотеку без первоначального взноса в ВТБ

- Сроки рассмотрения и действия решения

- Специальные предложения банка: главные условия

- Ипотека без первоначального взноса от застройщика

- Программы кредитования для молодой семьи

- Льготные категории заемщиков

- Основное требование банка к клиентам

- Как правильно выбрать объект для приобретения по ипотеке ВТБ

- Ипотека с господдержкой в ВТБ

- ВТБ 24 подать заявку на ипотеку онлайн

- Сколько ВТБ рассматривает заявку на ипотеку?

- Как рассматривают заявки, поданные в режиме «онлайн»

- Ипотека от ВТБ 24 без первоначального взноса

- Кому выдают?

- Кредитные программы

Преимущества обслуживания

ВТБ 24 — один из крупнейших розничных банков России, специализирующийся на обслуживании частных лиц, индивидуальных предпринимателей и предприятий малого и среднего бизнеса.

В качестве основных преимуществ банка можно отметить:

- Наличие интернет-банкинга, посредством которого можно дистанционно управлять средствами, хранящимися на текущем счёте. В функционал этого сервиса входит множество возможностей (переводы в различной валюте, различные платежи, подключение и отключение дополнительных услуг и многое другое). Стоит также отметить представленный интерфейс, который выполнен в минималистичном стиле, что позволяет пользователям без труда ориентироваться в меню.

- Возможность подключения банковских опций через подачу заявки на сайте банка. Такая вариация может также использоваться, например, для получения ипотеки и потребительского кредита, что позволяет заёмщикам не только узнать решение о выдаче займа, не выходя из дома, но и получить необходимую сумму на свой счёт или банковскую карту.

- Надёжная защита от несанкционированного доступа к личному кабинету, усилить которую можно самостоятельно. Чтобы это сделать, необходимо зайти в настройки интернет-профиля и установить там одноразовый пароль, который будет приходить на телефон при каждой авторизации.

- Наличие кредитных программ, благодаря которым взять кредит можно с поручительством, обеспечением (т/с или недвижимость) или вовсе по минимальному пакету документов и справке, подтверждающей доход.

- Колл-центр, предоставляющий свои услуги в любое время суток. Для соединения с оператором можно набрать бесплатный номер 8 (800) 100-24-24 или отправить сообщение с описанием возникшей проблемы на сайте ВТБ 24 в специальном онлайн-чате.

Требования к заемщикам

Полная статья: Требования к заемщику в ВТБ для получения ипотеки

Наличие материнского сертификата или свидетельства участника НИС не гарантирует одобрения заявки на кредит: банк оценивает заемщика комплексно. Потребуется представить пакет документов: паспорт, справки о доходах, документы на приобретаемую недвижимость.

Образец справки о доходах по форме банка:

Образец справки о доходах физического лица по форме 2-НДФЛ:

Основные условия банка: ипотека выдается гражданам в возрасте от 21 года, имеющим постоянную регистрацию в РФ. Есть определенные требования к трудовому стажу: не менее года на последнем месте работы. При этом обязательно проверяется кредитная история и финансовое положение клиента.

Образец анкеты заемщика ипотечных кредитов банка ВТБ:

На сайте ВТБ есть информация о том, что можно получить ссуду по двум документам. Но при этом потребуется начальный платеж от 30% и полис комплексного страхования. Процентная ставка определяется индивидуально и зависит от рейтинга клиента.

Требования к недвижимости

Объект недвижимости обязательно должен соответствовать таким требованиям:

Предпочтительный вариант для ипотечного отдела ВТБ — это приобретение квартиры в новостройке.

Если клиент выбирает квартиру со вторичного рынка недвижимости, в объекте должны присутствовать все коммуникации — электричество, канализация, водопровод, отопление.

Если есть перепланировки и переустройства, все это должно быть узаконено.

Степень износа многоквартирного или частного дома не может превышать 70%, состояние должно быть жилым.

Не допускается наложение обременений на приобретаемый объект

Если покупается отдельный земельный участок, важно также проверить наличие обременений.

Есть определенные ограничения по площади. Для однокомнатной квартиры — не менее 32 м2, двухкомнатной — 41 м2, трехкомнатной — 55 м2.

Когда берется ипотека на строительство дома, вся сумма сразу заемщику не предоставляется

Деньги выдаются по частям. После окончания постройки следует ожидать проверку целевого использования средств и самого строения.

Как взять ипотеку без первоначального взноса в ВТБ

Существуют варианты, при которых на начальном этапе собственные средства не потребуются. Это ипотечные кредиты:

- под залог собственной недвижимости;

- с участием военной ипотеки;

- для льготников с сертификатом на государственную субсидию;

- для семей с материнским капиталом;

- при завышенной стоимости недвижимости.

Для нецелевого кредитования под залог недвижимости обеспечением может выступать квартира. Она должна находиться в том же городе, где и ипотечный центр ВТБ 24. Собственником может являться заемщик или любое третье лицо.

Займ выдается на срок, не превышающий 20 лет и сумму не выше 15 миллионов рублей. Сумма выдачи не превышает 50% от стоимости недвижимости. Ставка по программе составляет от 12,2 % годовых.

Военнослужащие, находящиеся в накопительно-ипотечной программе, также имеют возможность получить займ. Они являются владельцами персонального счета, на который поступают средства из госбюджета. Эту сумму можно направить в виде первоначального взноса в банк. Существует ограничение по величине заемных средств по военной ипотеке и по сроку кредитования.

Сумма не может превышать 2,435 миллиона рублей, а срок – не более 20 лет. Процентная ставка от 9,8% годовых.

Существует категория российских граждан, которые получают помощь в виде целевых и безвозмездных субсидий от государства. Это родители детей-инвалидов, инвалиды, молодые семьи и др. Данные сертификаты целевые и их можно направить на покупку жилья.

Подобная государственная поддержка существует и для граждан, стоящих на улучшение жилищных условий с подтверждающими на то документами.

Ставка от 6% годовых.

Семьи, имеющие право на получение материнского капитала, также могут претендовать на получение ипотеки. Сумма 453 тыс. рублей может быть внесена, как первоначальный взнос. К этой сумме необходимо иметь собственные средства, минимум 5% от стоимости выбранного объекта недвижимости. Ставка от 6% годовых.

В последнее время часто встречаются ситуации, при которых продавец, по согласованию с покупателем завышает цену объекта на 15-20%, компенсируя тем самым сумму необходимого первоначального взноса. Сделка по внесению аванса подтверждается распиской. Кредитование недвижимости осуществляется на полную стоимость. Ставка от 10,6% годовых

Необходимо знать! Подобная сделка не является законной и в случае выявления факта обмана банк вправе отклонить выдачу ипотечного кредита и обратиться в уполномоченные органы.

При отказе от заключения договоров страхования (имущество и личную) существует надбавка к ставке по ипотечному займу в ВТБ 24 в размере +1п.п.

Сроки рассмотрения и действия решения

Срок рассмотрения заявки на ипотеку от ВТБ 24 напрямую зависит от способа ее подачи. Логично, что онлайн-заявки рассматриваются несколько быстрее. Предварительное решение по заявке, отправленной через сайт кредитной организации, в рамках быстрой скоринговой проверки клиент сможет получить в течение 1-24 часов с момента подачи. Затем его пригласят в ипотечный центр для предоставления документов и подписания заявления. Тогда срок принятия окончательного решения будет увеличен еще на несколько дней.

Стандартные заявки, подаваемые в офисах обслуживания ВТБ 24, рассматриваются банком в срок от 1 до 5 рабочих дней.

Заявка на ипотечный займ от ВТБ 24 подается в любом из двух доступных для клиента способов: онлайн или оффлайн. Онлайн заявка заполняется через сайт в специальной форме

Для поиска недвижимости заемщику потребуется немало времени. В некоторых случаях это может занять не один месяц. Поэтому банк ВТБ 24 идет навстречу подобным клиентам и устанавливает срок вынесенного решения – не более четырех месяцев с его огласки.

Заявка на ипотечный займ от ВТБ 24 подается в любом из двух доступных для клиента способов: онлайн или оффлайн. Онлайн заявка заполняется через сайт в специальной форме с указанием персональной, контактной информации о себе и параметров требуемого кредита. Оффлайн подается в уполномоченном банковском отделении при личном присутствии потенциального заемщика и предъявлении полного пакета документации.

Ждем Ваши вопросы и будем признательны за подписку, лайк и репост!

Подробнее ипотека ВТБ 24 описана в специальном посте.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

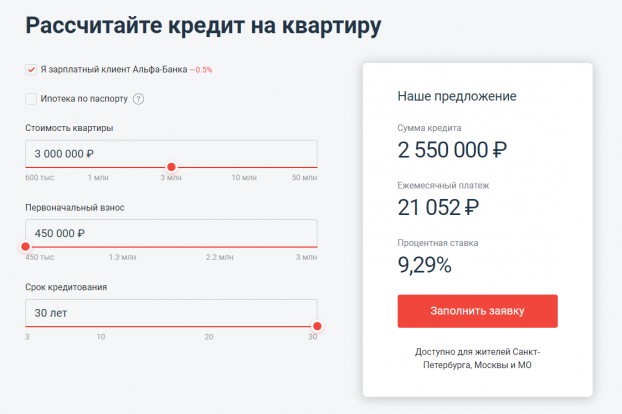

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Ипотека без первоначального взноса от застройщика

Большинство строительных компаний стараются распродать свои квартиры еще на стадии застройки. Это связано с тем, что новостройки относятся к дорогостоящей недвижимости. Продавая квартиры на стадии строительства, можно выставить приемлемую цену и тем самым привлечь больше клиентов, чем продавая готовые дорогие квартиры в готовом виде.

Особенности оформления ипотеки от застройщика:

- Банк делает процентную ставку выше, чтобы покрыть вероятные риски, так как недостроенное жилье не может стать предметом залога. Стандартная ставка по таким кредитам — около 10%. Зарплатным клиентам и тем, кто застраховал недвижимость, предоставляется пониженная ставка.

- Застройщик, наоборот, предлагает выгодные и льготные условия, так как он заинтересован в продаже своих квартир.

- Клиент получает желаемый объект недвижимости без внесения первоначального платежа.

Программы, связанные с новостройками, пользуются огромным спросом у населения. Клиент получает совершенно новое жилье на выгодных условиях и без внесения первоначального взноса.

Программы кредитования для молодой семьи

m http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>g class=»wp-image-38 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg» alt=»» width=»317″ height=»269″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w» sizes=»(max-width: 317px) 100vw, 317px»>При желании взять ипотеку молодая семья может воспользоваться несколькими льготными программами, которые могут сейчас предложить банки. Помимо Сбербанка, такие предложения актуальны во многих других финансовых учреждениях. Но предварительно стоит уточнить на месте, какие именно льготы предоставляются молодым семьям с детьми или без них.

Ипотека под залог недвижимости.

Оформить выгодный долгосрочный кредит на приобретение жилья молодой семье реально без вступительного взноса, если предоставить банку залог в виде недвижимости. Это в том случае, если на время обременения заемщик не планирует проводить с недвижимостью какие-то сделки.

В подобной ситуации ипотеки молодой семьи без первоначального взноса величина процентной ставки будет чуть выше. Только при этом максимальный лимит кредита будет не более 90% от залоговой стоимости.

Стандартные условия нецелевого кредита под залог недвижимого имущества:

- годовой процент – 13-14%;

- лимит – от 500000 до 10000000 руб.;

- период рассрочки – до 20 лет.

Залогом может стать квартира, жилой дом или земельный надел (п.1 ст. 130 ГК РФ).

Займ на основе федеральной программы «Молодая семья»

Требования, которым должны удовлетворять семьи, желающие вступить в программу:

- совокупный возраст супругов – 70 лет (каждому по 35 лет и не больше);

- наличие российского гражданства;

- потребность в расширении или улучшении жилой площади, если она не соответствует санитарно-техническим критериям (прописано в ст. 15 и ЖК РФ);

- стабильный доход, позволяющий без проблем выплачивать ипотечный займ.

Желающим действовать на основе федеральной целевой программы предварительно потребуется встать в очередь как нуждающимся в улучшении условий проживания. Для этого потребуется собрать немало документов и подать их в уполномоченный орган. Как только подходит очередь семье выдают сертификат. Затем можно молодой семье приступать к оформлению ипотеки без первоначального взноса и поиску подходящего жилья.

Данный проект позволяет потратить выделенные средства на следующее:

- купить жилье на первичном или вторичном рынке;

- вложиться в домострой;

- уплатить первоначальный взнос по ипотеке;

- частично погасить тело уже имеющегося ипотечного займа.

Условия программы «Молодая семья» могут различаться по регионам. Главное, чтобы у заемщика не было жилья в собственности, а если оно есть, то нуждалось в капитальном ремонте или было признано в аварийном состоянии.

С участием материнского капитала.

Молодые семьи с двумя и более детьми имеют возможность воспользоваться материнским сертификатом для погашения первичного взноса ипотеки. Только принимают во внимания такие правила:

- заявителем на ипотеку может выступать только лицо, владеющее сертификатом;

- необходимо составить долевое состояние, согласно которому после полной выплаты кредита детям будут выделены определенные доли в купленной квартире.

Материнский капитал надо предъявить в банк, на основании чего будет составлен дополнительный договор. В дальнейшем он покроется средствами, поступившими из госбюджета. После приобретения квартиры следует обратиться в ПФР с заявкой о переводе маткапитала в счет погашения ипотечного взноса. Средства поступают из Пенсионного фонда в течение месяца.

Военная ипотека.

Еще один способ избежать личных финансовых вложений на начальном этапе по ипотеке – это предложение для военнослужащих. Данное положение регламентируется статьей 9 ФЗ №-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

На участника этой программы открывается накопительный счет, на который из местного бюджета перечисляются взносы на протяжении прохождения гражданином военной службы. Спустя 3 года после регистрации в НИС, военный сможет эти накопления потратить на первый взнос по ипотеке. В банк ему надо представить соответствующий документ – свидетельство целевого жилищного займа.

Последующие взносы по ипотечному займу продолжает вносить государство. В результате купленная квартира на все время выплат находится в залоге одновременно у банка и государства (ст. 77 ФЗ РФ № 102).

Льготные категории заемщиков

Рассматривая заявку на получение ипотечного кредита, сотрудник банка обращает внимание на категорию заемщика. Принадлежность к определённой категории позволяет получить кредит по выгодной процентной ставке

К их числу льготников относятся:

- работники бюджетной сферы. Это люди, имеющие отношение к сфере здравоохранения, образования. В данную группу входят работники правоохранительных, налоговых и таможенных органов, сотрудники органов управления федерального и муниципального уровня;

- работники предприятий, заключившиеся с ВТБ зарплатные проекты.

Скидку на процент по ипотеке получают:

- заемщики, самостоятельно оплатившие половину стоимости приобретаемого жилья;

- люди, родившие второго или последующего ребенка в 2020 году;

- держатели карт ВТБ с опцией «Заемщик».

Преимущества оформления ипотеки в ВТБ:

- невысокая процентная ставка. По некоторым программам она составляет 5% годовых;

- длительный срок кредитования (до 30 лет);

- возможность использования материнского капитала в качестве первоначального взноса;

- проверка законности сделки сотрудниками банки и его службой безопасности.

К недостаткам можно отнести значительный процент первоначального взноса.

Основное требование банка к клиентам

Физические лица, желающие получить жилищный кредит в ВТБ 24, должны отвечать следующим требованиям:

- наличие российского гражданства необязательно, т.е. получить ссуду могут даже иностранные граждане, законно проживающие на территории РФ;

- наличие положительной кредитной истории;

- официальное трудоустройство;

- трудовой стаж: общий — от 1 года, на текущем рабочем месте — более 1 месяца;

- 50% ежемесячных доходов заявителя должны полностью перекрывать обязательный ежемесячный платеж по кредиту.

Свои доходы заемщик должен подтвердить соответствующими документами. Если их не хватает для обеспечения заявленной суммы займа, финансовая компания допускает привлечение созаемщиков, но не более 4 человек.

Требуемые документы

Необходимо следующее:

- паспорт гражданина РФ (иностранцы с правом проживания в России предоставляют любой документ, удостоверяющий личность);

- правильно оформленное, без ошибок и исправлений, заявление с подписью клиента;

- пенсионная страховка;

- документы, подтверждающие официальное трудоустройство и платежеспособность заявителя;

- мужчины призывного возраста (до 27 лет) обязательно предоставляют военный билет;

- документация на жилую недвижимость, приобретаемую по ипотеке, или на собственное имущество, оформляемое в залог.

Если оформляется ипотека с использованием материнского капитала, заемщик предоставляет кредитору соответствующий сертификат и выписку из ПФ РФ об остатке государственной помощи.

Дополнительно могут потребоваться:

- документы о составе семьи: свидетельства о браке (разводе), о рождении (на детей);

- брачное соглашение, если такой документ составлялся;

- документация на ликвидное имущество, которое является собственностью заемщика.

Требуемые документы при оформлении по 2-м документам

Документы, необходимые для оформления ипотечного кредита.

Банк ВТБ24 предлагает клиентам специальную программу кредитования «Победа над формальностями», по условиям которой получить заемные средства можно всего по 2 документам: паспорту и СНИЛС.

Но минимальный первый взнос в данном случае составляет 40% рыночной стоимости приобретаемой квартиры или 50% цены апартаментов.Оформление ипотеки в отделении ВТБ

Заявление на жилищный кредит можно подавать непосредственно в офисе финансовой компании.

Порядок подачи ВТБ-заявки на ипотеку через офис:

- Предварительное изучение банковских продуктов, выбор подходящей программы кредитования.

- Сбор необходимой документации.

- Посещение офиса финансовой компании, заполнение анкеты-заявки, предложенной сотрудником банка.

- Передача заявки с пакетом документов менеджеру кредитной организации.

После рассмотрения заявки, проверки сведений о клиенте кредитор может затребовать дополнительную документацию, подтверждающую платежеспособность клиента.

Какие документы потребуются

Требуется предоставить:

- Заявление, оформленное по образцу банка.

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность заявителя: военное или пенсионное удостоверение, медицинская страховка, идентификационный код налогоплательщика, СНИЛС, загранпаспорт, водительские права.

- Выписку о доходах от работодателя — 2-НДФЛ.

- Документы на недвижимость, приобретаемую по ипотеке (оформляемую в залог).Сроки рассмотрения и действия решения

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявления зависит от варианта его подачи. Быстрее рассматриваются заявки, поданные через интернет-банкинг. Предварительное решение по ним принимается за день.

После этого заявителя приглашают посетить офис финучреждения с необходимыми документами. Окончательное решение может приниматься еще несколько дней. Заявки, подаваемые через офис кредитора, могут рассматриваться на протяжении 5 рабочих дней.

Физические лица имеют возможность подать заявку на ипотеку в ВТБ 24 как в офисе, так и дистанционно через интернет-банкинг. Решение по заявлению на займ «Победа над формальностями» кредитор принимает за сутки.

Много времени необходимо потратить на поиск жилого объекта, который должен не только подходить заемщику, но и отвечать требованиям кредитной организации. Иногда данная процедура занимает не менее месяца. Поэтому ВТБ после проверки основной документации и одобрения заявления предоставляет клиентам 4 месяца на поиск жилья и сбор на него документов.

Как правильно выбрать объект для приобретения по ипотеке ВТБ

Жилье, которое участвует в программах ипотечного кредитования, должно полностью соответствовать требованиям банка. Недвижимость первичного и вторичного фонда нужно заранее оценивать перед подписанием договора. Основные критерии:

- отдельный вход;

- бетонный, железобетонный или кирпичный фундамент;

- бетонные, железобетонные или кирпичные перекрытия;

- наличие коммуникаций (водо- и электроснабжение, отопление, канализация);

- раздельный санузел и кухня.

При покупке квартиры в новостройке клиент должен проверить недвижимость на отсутствие прав собственности. Жилье вторичного фонда необходимо проверить более тщательно: заемщик может лично осмотреть недвижимость. Квартиры с обременением (аресты, штрафы, долги) приобретать не рекомендуется. Соискатель должен представить банку отчет, услуги оценщика оплачивает клиент из собственных средств.

Ипотека с господдержкой в ВТБ

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, либо у вас ребенок с категорией «ребенок-инвалид», рожденный не позднее 31.12.2022, даже если он единственный ребенок, вы можете принять участие в программе

Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, с двумя и более детьми, если хотя бы один из них рожден в период с 01.01.2018 по 31.12.2022, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Процентные ставки и условия ипотеки с господдержкой

- Ставка — 5%;

- Личное и имущественное страхование;

- Срок кредита — от 1 года до 30 лет;

- Возможно рефинансирование ранее выданных ипотечных кредитов при соответствии условиям программы.

- Сумма кредита:

- для жилых помещений, расположенных в г. Москве — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской обл. — от 500 тыс. до 12 млн рублей;

- для жилых помещений, расположенных в остальных регионах — от 500-600 тыс. (в зависимости от региона) до 6 млн руб.

Первоначальный взнос от 15% стоимости приобретаемой недвижимости

Приобретаемая недвижимость:

Жилое помещение, реализуемое юридическим лицом (за исключением инвестиционного фонда, в том числе его управляющей компании) по договору:

- долевого участия в долевом строительстве (договору уступки прав требования по указанному договору);

- купли-продажи (первая продажа).

Для Дальневосточного Федерального Округа кредит предоставляется на покупку на вторичном рынке у физ. лица или юр. лица готового жилого помещения или готового жилого помещения с земельным участком, расположенных в сельских поселениях.

Заемщику

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Рассматриваются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка).

- Возможен учёт совокупного дохода до 3-х созаёмщиков.

- Возможен учёт дохода как по основному месту работы, так и по совместительству.

- Гражданство заёмщика, поручителя и детей: РФ.

ВТБ 24 подать заявку на ипотеку онлайн

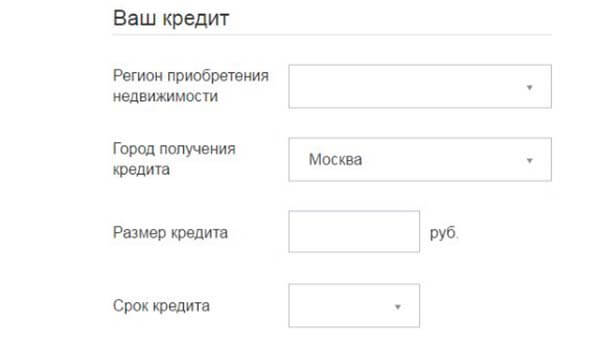

- Личные данные. Стандартная форма, которая присуща любой заявке. Клиенту, претендующему на ипотеку, следует указать данные о себе: ФИО, электронный адрес (почтовый сервис указываем настоящий, так как на него может прийти письмо от банка), номер телефона, дата рождения. Все данные вписываем правильно и без ошибок, особенно это касается e-mail и номера мобильника.

- Сведения о доходах. Неизменная составляющая любой заявки. Вписываем свой стаж, доходы. Если вы сможете указать ИНН работодателя – это будет большой плюс. Желательно указывать все суммы с учетом подоходного налога, вычитаем его из доходов.

- Информация об ипотеке. Итак, вы хотите получить кредит на недвижимость. Укажите это в окошке цели. Потребуется стоимость и тип недвижимости, которую вы хотите получить. В информации об ипотеке указывается объем кредитования, удобный срок возвращения денежных средств и комфортный размер первого взноса, который вы можете внести. Не забудьте указать регион и город, где вы хотите приобрести жилье.

- Паспортные данные. Внимательно проверьте всю информацию, внесенную в заявку, а затем впишите паспортные данные. Проверяйте каждый знак, эксперт банка будет проверять данные клиента перед вынесением решения. Все готово? Отправляем заявку, кликнув на соответствующую кнопку.

Преимущество этого финансового учреждения – скорость, с которой обрабатывается ВТБ 24 ипотека заявка онлайн. По завершению процедуры откроется страничка, сообщающая, что заявка принята. В течение рабочего дня специалист позвонит по указанному в анкете телефону и уточнит данные. Вам потребуется предоставить дополнительные данные и ответить на вопросы менеджера ВТБ24. Запрос обрабатывается 3-7 дней. Решение придет SMS-сообщением или электронным письмом.

Если ответ положительный, решение будет действовать два месяца

Важно успеть подобрать жилье и собрать необходимые документы за этот срок. В противном случае заявку придется подавать заново

Как видите, процесс заполнения проходит просто. При подтверждении заявки вам нужно будет посетить отделение финансового учреждения для заполнения договора.

Сколько ВТБ рассматривает заявку на ипотеку?

По электронному заявлению банк принимает решение о выдаче ипотечного кредита в течение 5 дней. Но это только предварительное решение. Окончательное принимается после предоставления оригиналов документов для ипотеки в офис, тщательного изучения объекта недвижимости и проверки платёжеспособности клиента.

Срок рассмотрения зависит от нескольких факторов. В отличие от других видов кредита, решение по ипотеке принимается дольше.

- Самый быстрый ответ получит зарплатный клиент ВТБ. В этом случае банк выносит решение в течение получаса после подачи заявки, поскольку специалистам уже известна необходимая информация.

- Срок принятия решения также зависит от кредитной истории заёмщика. При наличии такой информации ответ приходит в короткий срок – до двух дней.

- Иногда в банке скапливается слишком много заявлений. Время ожидания ответа затягивается, поскольку такое количество анкет они просто не успевают обработать.

При отрицательном решении кредитная организация вправе не сообщать причину отказа. Бывает, что анкета заполнена с ошибками или документы вызвали подозрения. После внесения уточняющих сведений банк может повторно рассмотреть заявку.

Как рассматривают заявки, поданные в режиме «онлайн»

После отправки дистанционной заявки на получение ипотеки через интернет пользователю необходимо дождаться звонка от сотрудника ВТБ. Если электронная анкета была отправлена в рабочее время, менеджер банка связывается с заемщиком в течение 3 часов.

При оформлении заявки в выходные или нерабочие часы обратный звонок клиенту поступает в ближайший рабочий день.

В телефонном режиме сотрудник банка уточнит недостающие сведения о физическом лице и объекте недвижимости, поможет подобрать программу и условия кредитования вторичного жилья, новостройки или иного типа недвижимости, после чего назначит встречу в одном из ипотечных центров ВТБ. Время визита в отделение кредитной организации выбирает заемщик.

Если потенциальному получателю ипотеки нужна помощь в подборе программы кредитования или требуется уточнить условия получения кредита, в процессе заполнения заявки можно заказать обратный звонок специалиста прямо на официальном сайте.

Согласовав дату и время посещения ипотечного центра, необходимо подготовить требуемый пакет документов. Рассмотрение производится в течение 1-5 рабочих дней. Ответ заемщик получает в смс-сообщении. Одобрение банка действительно на протяжении 4 месяцев.

Если ипотека оформляется по специальной программе кредитования «Победа над формальностями», решение по онлайн-заявке принимается в течение суток.

Ипотека от ВТБ 24 без первоначального взноса

Перед описанием процесса и особенностей оформления в организации, требуется обратить внимание на первоначальные отборочные факторы. Получить жилищный заем в состоянии получить следующие категории граждан:

- Семьи, наделенные возможность использовать личный капитал, направленный на рождение второго ребенка.

- Собственники недвижимости, сертификатов и ценных бумаг.

- Клиенты иных банков, желающие провести в организации рефинансирование.

Полезно ознакомиться с советами и рекомендациями по выбору самого выгодного для себя ипотечного займа, с представленными вниманию программами.

Кому выдают?

Оформить ипотеку без первого взноса в ВТБ 24 может определенный круг людей:

- Семьи, использующие материнский капитал после рождения второго ребёнка.

- Военнослужащие, состоящие на государственной службе.

- Работники РЖД, имеющие непосредственное отношение к путям сообщения.

- Люди, которые желают рефинансировать иные кредиты.

- Люди, предоставляющие в залог уже имеющееся имущество.

Чтобы получить льготную ипотеку следует предоставить бумаги, которые будут подтверждать принадлежность к любой из вышеописанных групп.

Статья по теме:

Как снизить процент по ипотеке в ВТБ 24? Бланк заявления

Кредитные программы

В банке ВТБ 24 имеется широкий ассортимент выбора как потребительских, так и ипотечных программ. Каждая обладает особыми характеристиками, которые могут значительно различаться в различных регионах страны.

Для общего представления стоит привести таблицу с потребительскими кредитами, действующими на 2019 год, показатели которых будут актуальны для жителей Москвы:

| КП | Ипотечный бонус | Базовые условия | Для зарплатных клиентов |

| Сумма кредитования | от 500 000 до 5 000 000 рублей | от 100 000 до 3 000 000 рублей | от 100 000 до 5 000 000 рублей |

| Срок | от 6 месяцев до 5 лет | до 5 лет | до 7 лет |

| Процентная ставка | от 12,5% | от 7,9 до 11,7% | от 7,9 до 11% |

Что касается ипотеки, то количество программ кредитования по ней будет куда больше, чем на потребительские займы. Представленные характеристики актуальны для москвичей и петербуржцев.

| ИП | Сумма кредита (в рублях) | Срок действия договора | Годовая ставка | Первоначальный взнос |

| Новостройка | от 600 тыс. до 60 млн | до 30 лет | от 9,5% | 10% |

| Вторичное жильё | от 600 тыс. до 60 млн | до 30 лет | от 9,5% | 10% |

| Рефинансирование ипотеки | до 30 млн | до 30 лет | от 9,2% | — |

| Больше метров — ниже ставка | от 600 тыс. до 60 млн | до 30 лет | от 9,3% | от 20% |

| Ипотека для военных | до 2 435 000 | до 20 лет | от 9,3% | от 15% |

| Под залог недвижимости | до 15 млн | до 20 лет | 11,5% | — |

| Залоговая недвижимость | от 600 тыс. до 60 млн | до 30 лет | 10% | от 20% |

| Ипотека с господдержкой | от 500 тыс. до 8 млн | от 1 года до 30 лет | 6% (на льготный период) | от 20% |

Помимо всего перечисленного, стоит учесть, что для получения ипотеки или потребительского кредита в ВТБ 24 нужно соблюсти общие требования, предъявляемые ко всем заёмщикам. Их список состоит из следующего:

- на момент полного погашения задолженности возраст заёмщика должен быть в пределах 21−65 лет;

- наличие официального трудоустройства и рабочего стажа не менее 6 месяцев на текущем месте работы и не менее 12 месяцев за последние 5 лет;

- постоянная регистрация в том регионе, где присутствуют подразделения банка (в некоторых случая допускается временная регистрация с фактическим проживанием).