Как проходит ликвидация филиала организации

Содержание:

- Как упростить ликвидацию организации?

- Ликвидация по требованию ФНС

- Как определить стоимость ликвидируемых частей объекта основного средства?

- Общая информация о закрытии филиала

- Порядок ликвидации муниципального унитарного предприятия

- Выплата денежной компенсации

- Подача в налоговую инспекцию окончательного пакета документов

- Отражение в бюджетной отчетности ликвидации и реорганизации учреждения

- Этапы ликвидации

- А что если не закрывать ООО?

- Порядок ликвидации филиала бюджетного учреждения

Как упростить ликвидацию организации?

Если организация неработающая (нет сотрудников, кредиторов) или загодя сотрудники и обороты были переведены в другую организацию, то можно провести ликвидацию проще. Для этого необходимо реализовать активы и закрыть все расчеты до начала процедуры ликвидации как таковой. Это освободит от рассылки писем кредиторам, от реализации имущества в особом порядке, возможно, сократит время нахождения организации в процессе ликвидации. В этом случае промежуточный ликвидационный баланс не будет отличаться от окончательного баланса, так как разница между этими балансами заключается именно в наличии кредиторской задолженности. Все предлагаемые подготовительные мероприятия, конечно, не освободят от необходимости публикации в «Вестнике государственной регистрации» и ожидания сроком два месяца, ведь закон предполагает возможность ситуации, при которой могут быть выявлены кредиторы, не отраженные в учете. Некоторые особо осторожные организации не заявляют о своей ликвидации, выжидая истечения сроков давности налоговых проверок, и приступают к формальным процедурам уже после того, как прошли три полных года после завершения хозяйственных операций.

В завершение отметим, что участники организации имеют право прекратить процедуру ликвидации. Для этого надо подать в регистрирующий орган все ту же форму Р15001 с отметкой в п. 2.4, что данная форма представлена в связи с принятием решения об отмене ранее принятого решения о ликвидации юридического лица (решение об отмене решения о ликвидации юридического лица прилагается).

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Приказ ФНС России от 09.06.2011 № ММВ-7-6/362@ «Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 НК РФ, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи».

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования».

Приказ ФНС России от 16.06.2006 № САЭ-3-09/355@ «Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством РФ о государственной регистрации».

Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Федеральный закон от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Порядок реализации имущества установлен Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

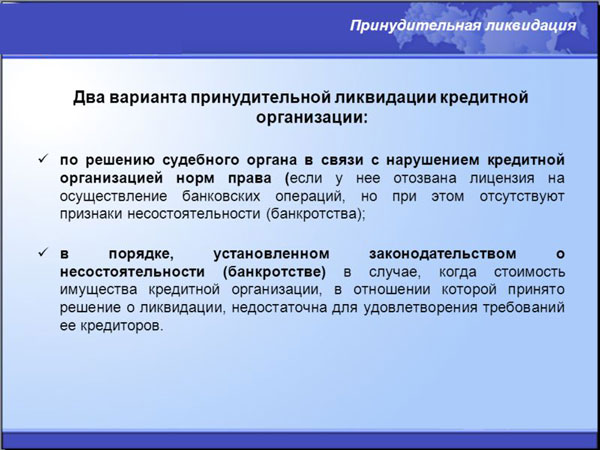

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Соответствующие нормы исключены из законодательства Федеральным законом от 02.04.2014 № 52-ФЗ.

Федеральный закон от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации».

Утверждены Росархивом.

эксперт журналаАктуальные вопросы бухгалтерского учета и налогообложения

Ликвидация по требованию ФНС

Ликвидация по инициативе налоговой службы – самый распространенный вариант из всех встречающихся на практике.

Ликвидация по инициативе налоговой службы – самый распространенный вариант из всех встречающихся на практике.

Довольно часто в качестве причины для инициации процедуры выступает отсутствие фирмы по адресу ее регистрации либо использование адреса массового расположения юридических лиц. В соответствии с Письмом ФНС от 3 августа 2016 г. № ГД-4-14/14126@, если организация зарегистрирована менее года назад, то допускается не более десяти фирм по одному адресу, если более, то максимум пятьдесят.

Перед началом процедуры ФНС делает запрос и проводит соответствующую проверку. Фирме выставляется требование исправить данные в ЕГРЮЛ и внести корректировки. Только если действие не производится, начинается процедура ликвидации.

Как определить стоимость ликвидируемых частей объекта основного средства?

При частичной ликвидации объекта основного средства его балансовая стоимость уменьшается (изменяется) на стоимость выбывших из его состава ликвидируемых (демонтируемых) частей (п. 27 Инструкции № 157н).

Порядок определения стоимости данных частей, а также сумм начисленной на них амортизации и накопленного убытка от обесценения действующим законодательством не регламентирован, поэтому его следует закрепить в учетной политике учреждения.

Если стоимость ликвидируемой части основного средства не выделена в первичных документах поставщика (передающей стороны), то она может быть определена следующими способами:

-

пропорционально какому-либо выбранному показателю, например, площади, объему;

-

исходя из доли ликвидируемой части объекта, установленной комиссией учреждения по поступлению и выбытию активов, исчисляемой в процентном отношении к стоимости всего объекта;

-

путем привлечения независимых экспертов.

Суммы амортизации (убытка от обесценения), которые приходятся на ликвидируемую часть основного средства, будут рассчитываться следующим образом:

|

Сумма амортизации (убытка от обесценения) ликвидируемой части ОС |

= |

Стоимость ликвидируемой части ОС |

Балансовая стоимость ОС |

х |

Сумма начисленной амортизации (убытка от обесценения) по ОС на момент ликвидации |

Общая информация о закрытии филиала

С точки зрения действующего законодательства, понятия филиал и представительство имеют определенные отличия. Филиал ведет полноценную деятельность, а представительство – ограничено по функционалу. Также существует понятие обособленного подразделения. И каждый тип дополнительного расположения организации должен быть зарегистрирован необходимым способом, то есть поставлен на учет в ФНС.

Любое подразделение организации ведет свою деятельность только до того момента, когда будет работать сама фирма. При этом на вспомогательную единицу действуют все лицензии и разрешения.

При ликвидации структурного подразделения организация обязана:

- закрыть специальный банковский счет, который создавался для обслуживания деятельности филиала;

- расторгнуть договор аренды, если он заключался;

- передать имущество подразделения головной организации;

- перевести персонал в другие подразделения, головной филиал или расторгнуть с ними трудовые договора.

Также стоит помнить, что если филиал проверяется налоговыми органами, то закрыть его можно будет только после завершения такой проверки.

Порядок ликвидации муниципального унитарного предприятия

Ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором не только описывается имущество компании, но и отражается перечень требований кредиторов с учётом результатов их рассмотрения. Если денежных средств для удовлетворения требований кредиторов недостаточно, с торгов продается имущество компании. Удовлетворение требований кредиторов с учётом установленной законом очередности.

Решение о закрытии принимает учредитель или орган организации, который имеет на то полномочия. Так, принятие решения об этой процедуре и ее проведении выполняется в порядке, установленном:. После принятия решения учредителем или органом, имеющей право на закрытие, начинается процесс упразднения структуры.

Ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором не только описывается имущество компании, но и отражается перечень требований кредиторов с учётом результатов их рассмотрения. Если денежных средств для удовлетворения требований кредиторов недостаточно, с торгов продается имущество компании. Удовлетворение требований кредиторов с учётом установленной законом очередности. В том случае, если производится упразднение государственного учреждения, на распорядителя возлагается ответственность за разработку и утверждение мероприятий в рамках процедуры. Возникла проблема?

Ликвидация муп пошаговая инструкция

Муниципальное унитарное предприятие — субъект без прав на собственность, в том числе на раздел имущества в случае ликвидации. Это главное отличие при проведении процедуры. Устав структуры данной формы собственности должен содержать информацию о субъектах, которым принадлежат активы предприятия. Остальные правовые нормы применимы к МУП в случае проведения ликвидации, а также банкротства, слияния и прочих подобных административных процедур. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:. Регламентом для ликвидации служит Гражданский Кодекс, Федеральный закон и другие применимые законодательные акты. В случае, когда ликвидация проводится добровольно, решение принимается государственными органами управления, представитель которых обязательно должен быть включен в состав назначенной комиссии.

Ликвидация Муниципального Учреждения Пошаговая Инструкция 2019

Унитарное предприятие может быть также ликвидировано по решению суда по основаниям и в порядке, которые установлены Гражданским кодексом Российской Федерации и иными федеральными законами. Ликвидация унитарного предприятия влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. В случае принятия решения о ликвидации унитарного предприятия собственник его имущества назначает ликвидационную комиссию. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами унитарного предприятия.

В будущем эти документы могут понадобиться вашим бывшим сотрудникам, когда им придется, например, восстанавливать данные из трудовой книжки.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. В его рамках не происходит передача прав на учреждение другим лицам, что характерно для реорганизации. Мероприятие регулируется законом РФ, различными кодексами Трудовой, Гражданский. Проводиться оно должно согласно определённому порядку, которому посвящён этот раздел.

Ликвидация Бюджетного Учреждения Пошаговая Инструкция В 2019 Году

Предыдущая статья: Банкротство кредитного потребительского кооператива несостоятельность. Следующая статья: Смена генерального директора при ликвидации. Создание комиссии осуществляется по законодательному праву учредителей или органов государственной власти, принявших решение о ликвидации ст. Дорогие читатели!

Выплата денежной компенсации

Процесс выплаты денежной компенсации, которая положена сотрудникам при ликвидации, от предприятия или организации четко регламентирован трудовым законодательством, поэтому работодатели не могут его нарушить.

По-общим требования в денежную компенсацию входят следующие выплаты:

- денежная компенсация за дни не использованного отпуска;

- выплата заработной платы за отработанные дни, до увольнения;

- выходное пособие в виде двух, а в некоторых случаях трех заработных плат;

- выплата всех задолженностей, которые возникли перед сотрудниками, в процессе осуществления ими своих функциональных обязанностей.

С денежной компенсацией за неиспользованный отпуск, либо его часть все понятно. Тут главное не забыть, что трудовое законодательство гарантирует работнику несколько видов отпусков:

- ежегодный;

- дополнительный (за работу в особых условиях, либо на вредных производствах);

- отпуск после выхода или перед уходом на больничный по беременности и родам, предоставляемый женщинам.

Трудовым законодательством могут быть гарантированы и другие виды отпусков. Поэтому при расчете денежной компенсации, учитываются все виды отпусков, которые не были использованы сотрудником.

Насчет выплаты заработной платы, можно пояснить следующее. Если лица предупреждаются за два месяца до их увольнения, то в материальном эквиваленте, они получат деньги за фактически отработанные дни в последнем месяце. Это вызвано тем, что за первый месяц до ликвидации, заработная плата будет выплачена согласно требования трудового законодательства (за месячный период).

Отдельного внимания заслуживает вопрос, о выплате выходного пособия. Оно при ликвидации организации, составляет эквивалент, который равен двум месячным заработным платам сокращенного сотрудника. Сюда будут входить не только оклад, но и различные премии, и надбавки за особые условия труда, то есть обязательные составляющие фонда заработной платы. Но различные премии и надбавки, которые установлены работодателем, и не входят в обязательный фонд заработной платы, в такую компенсацию не войдут.

Последняя составляющая, это выплата всех долгов, которые могли возникнуть перед работником со стороны организации, где он работал. Это может быть начисленная, но не выплаченная по каким-либо причинам премия, либо другие составляющие части обязательного фонда зарплаты, компенсация за командировочные, приобретение различных инструментов, либо средств индивидуальной защиты.

Такие долги могут подтверждаться различными зарплатными ведомостями, квитанциями о приобретении инструментов и средств индивидуальной защиты, либо счетами. Конечно, трудовое законодательство рекомендует и обязывает организации обеспечивать своих сотрудников средствами индивидуальной защиты, и инструментами, но не запрещает приобретать их за деньги сотрудников, с обязательной оговоркой последующей денежной компенсацией.

Следует обратить внимание, что в некоторых регионах нашего государства, существует компенсация в виде получения сотрудниками, которые были уволены в связи с ликвидацией предприятия, третьей зарплаты. Она платится в том случае, если такие выплаты регламентируются региональным трудовым законодательством, а также уволенный человек не смог найти подходящую работу в течение трех месяцев

Важно понимать, что в большинстве случаев работники администрации пытаются сэкономить на увольняемых работниках, и не доплачивают им незначительные суммы. Этого делать нельзя, поскольку при судебном споре, с работодателя будет взыскана не только недоплаченная сумма, но и штрафные санкции, которые могут оказаться на уровне выплаченного выходного пособия

Подача в налоговую инспекцию окончательного пакета документов

После прохождения всех вышеперечисленных этапов необходимо подать в ИФНС окончательный пакет документов:

- заявление по форме Р15016 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанция об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

В течение 5 рабочих дней после сдачи документов налоговая инспекция ликвидирует ООО, внесет соответствующие данные в ЕГРЮЛ и выдаст вам на руки копию листа, подтверждающего внесение записи в государственный реестр.

После этого останется только: закрыть расчетный счет в банке, уничтожить печать в специализированной организации и сдать оставшиеся документы ликвидированного общества в архив.

Отражение в бюджетной отчетности ликвидации и реорганизации учреждения

После окончания срока для предъявления требований кредиторами ликвидационная (реорганизационная) комиссия представляет учредителю на утверждение промежуточный баланс по ликвидируемому (реорганизуемому) учреждению в объеме форм годовой бухгалтерской отчетности, установленных Инструкцией N 72н. Данные этого баланса подтверждаются инвентаризацией активов и обязательств ликвидируемого (реорганизуемого) учреждения и реестром требований кредиторов.

- основание для его принятия;

- дата, на которую проводится реорганизация или ликвидация учреждения;

- срок проведения реорганизационных или ликвидационных мероприятий;

- создание ликвидационной комиссии с назначением ее председателя;

- создание реорганизационной комиссии с назначением ее председателя;

- источник финансирования расходов, связанных с проведением ликвидации или реорганизации;

- перечень органов или учреждений, которым передаются функции, права и обязанности, активы (финансовые и нефинансовые) и обязательства реорганизуемого или ликвидируемого учреждения.

Счета 210 02 000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов», 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов», 401 01 100 «Доходы учреждения», 401 01 200 «Расходы учреждения», 401 02 100 «Доходы резервного фонда», 401 02 200 «Расходы резервного фонда» закрываются в конце года учреждениями — получателями бюджетных средств, поэтому они не показываются в балансе формы N 0503130, а отражаются в форме N 0503230 как остатки по этим счетам. Это обусловлено тем, что датой реорганизации (ликвидации) учреждения не обязательно должен быть конец года

Органу, принимающему отчетность реорганизуемого (ликвидируемого) учреждения, важно проверить остатки по всем счетам перед их закрытием. Реорганизация (слияние, присоединение, разделение, выделение, преобразование) и ликвидация учреждения могут быть осуществлены по решению его учредителей либо органа юридического лица, уполномоченного на то учредительными документами (ст

57, п. 2 ст. 61 ГК РФ). Рассмотрим порядок проведения указанных процедур и отражения их в бюджетной отчетности реорганизуемого (ликвидируемого) учреждения.

- Разделительный (ликвидационный) баланс главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503230);

- Справка по консолидируемым расчетам (ф. 0503125);

- Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

- Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

- Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503137);

- Отчет о финансовых результатах деятельности (ф. 0503121);

- Пояснительная записка (ф. 0503160).

Данные передаточного (разделительного) баланса, объемы лимитов бюджетных обязательств и финансирования, кассовые и фактические расходы отражаются вновь созданными или принимающими учреждениями, которым переданы функции, права и обязанности реорганизуемого учреждения, на дату окончания реорганизации в главной книге и регистрах бухгалтерского учета. В бухгалтерской отчетности эти сведения следует показывать с начала года.

Этапы ликвидации

При добровольном устранении предприятия решение о начале процедуры принимают учредители. Она проходит в несколько этапов.

Этап 1-й

Учредители на своем общем собрании принимают решение о начале процесса ликвидации, письменно уведомив об этом налоговый орган для внесения информации в Единый госреестр юридических лиц.

Этап 2-й

Учредителями назначается аннулирующая комиссия или ликвидатор. Им делегируют полномочия по управлению предприятием. Также устанавливаются сроки процедуры.

Этап 3-й

Уполномоченные органы управления размещают информацию о ликвидации в средствах массовой информации. Кредиторов в этом случае письменно оповещают о возможности заявить свои требования к компании, указав срок и порядок этих действий. Сделать это можно в течение 2 месяцев с момента публикации.

Этап 4-й

Ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором не только описывается имущество компании, но и отражается перечень требований кредиторов с учётом результатов их рассмотрения. Если денежных средств для удовлетворения требований кредиторов недостаточно, с торгов продается имущество компании.

Этап 5-й

Удовлетворение требований кредиторов с учётом установленной законом очередности.

Этап 6-й

Когда долги кредиторам розданы, комиссия составляет ликвидационный баланс, который затем утверждают учредители компании. После внесения данных в единый Госреестр юридических лиц процедура будет завершена.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Порядок ликвидации филиала бюджетного учреждения

Текущее законодательство не регулирует особенности ликвидации филиалов бюджетных учреждений. Поэтому при принятии решения о ликвидации филиала бюджетного учреждения уполномоченные лица планируют процесс, исходя из экономической и юридической целесообразности.

Требования Закона “О некоммерческих организациях”, а также статей Гражданского кодекса , , , не подлежат обязательному исполнению.

Можно выделить несколько моментов, связанных с правоотношениями филиала и головного учреждения:

- вся ответственность за деятельность филиалов ложится на плечи головного учреждения;

- за филиалом закрепляется имущество головного учреждения и действует на основании утвержденного устава или положения;

- имущество филиала отражается как на балансе самого обособленного подразделения, так и на балансе головной организации;

- деятельность филиала ведется от имени бюджетного учреждения, его создавшего.

При ликвидации в обязательном порядке создается ликвидационная комиссия, которая наделяется полномочиями по отслеживанию и ведению всего процесса ликвидации.

Так как ликвидация предусматривает собой расчеты с кредиторами и погашение прочих обязательств, нередко операцию проводят за счет имущества ликвидируемого обособленного подразделения.

Поскольку имущество филиала прямым образом относится к головному учреждению и находится на его балансе, обязательным является проведение инвентаризации и составление промежуточного баланса.

При ликвидации филиала не требуется вносить изменения в ЕГРЮЛ. Достаточным действием будет изменение учредительного документа головного учреждения. Внесенные изменения следует зарегистрировать в установленном порядке.

Головное учреждение может в порядке собственного желания разместить объявление о ликвидации своего филиала в СМИ.

Здесь же исполнение обязательств перед кредиторами берет на себя головная организация, поэтому публичное извещение несет лишь информационный характер.

В случае, если заключенные договора с кредиторами предусматривали взаиморасчеты с использованием банковских реквизитов именно филиала, следует в обязательном порядке направить заинтересованным лицам письменные уведомления о грядущей ликвидации. Это позволит избежать возможных проблем с контролирующими органами в дальнейшем.

Соответствующее заявление в письменном виде направляется в налоговую. Заявление проходит обработку в течение 10 рабочих дней.

Налоговая инспекция по месту нахождения головного учреждения должна быть оповещена о снятии с учета в течение 30 рабочих дней с момента получения документов от налогового органа по месту нахождения филиала.

Ликвидация филиала подразумевает под собой увольнение всех работников, поэтому они также должны получить письменные извещения в установленные законом сроки – за 2 месяца.

После завершения всех расчетов составляется окончательный ликвидационный баланс филиала. В процессе составления проводится повторная инвентаризация с целью учета изменений, произошедших с периода расчета промежуточного ликвидационного баланса.

Все неиспользованные активы перечисляются с баланса филиала на баланс учреждения в установленном порядке после составления итогового ликвидационного баланса.