Кто и зачем звонит нам из банка

Содержание:

- Откуда ещё берут базы контактов

- В какое время можно звонить

- Создать «колл-центр» проще, чем написать вирус

- Ввести жертву в состояние стресса

- Как вести диалог с сотрудниками банков

- Общие сведения

- Можно ли наказать мошенников?

- Как понять, что вам звонит мошенник, представляясь сотрудником банка

- Возможные причины телефонных беспокойств

- Телефонные «спамеры» из кредитных организаций

- Слабое шифрование

- Могут ли звонить из банка в выходные дни

- Несколько советов на тему обратного звонка из банка

- Особенности борьбы с телефонными звонками

Откуда ещё берут базы контактов

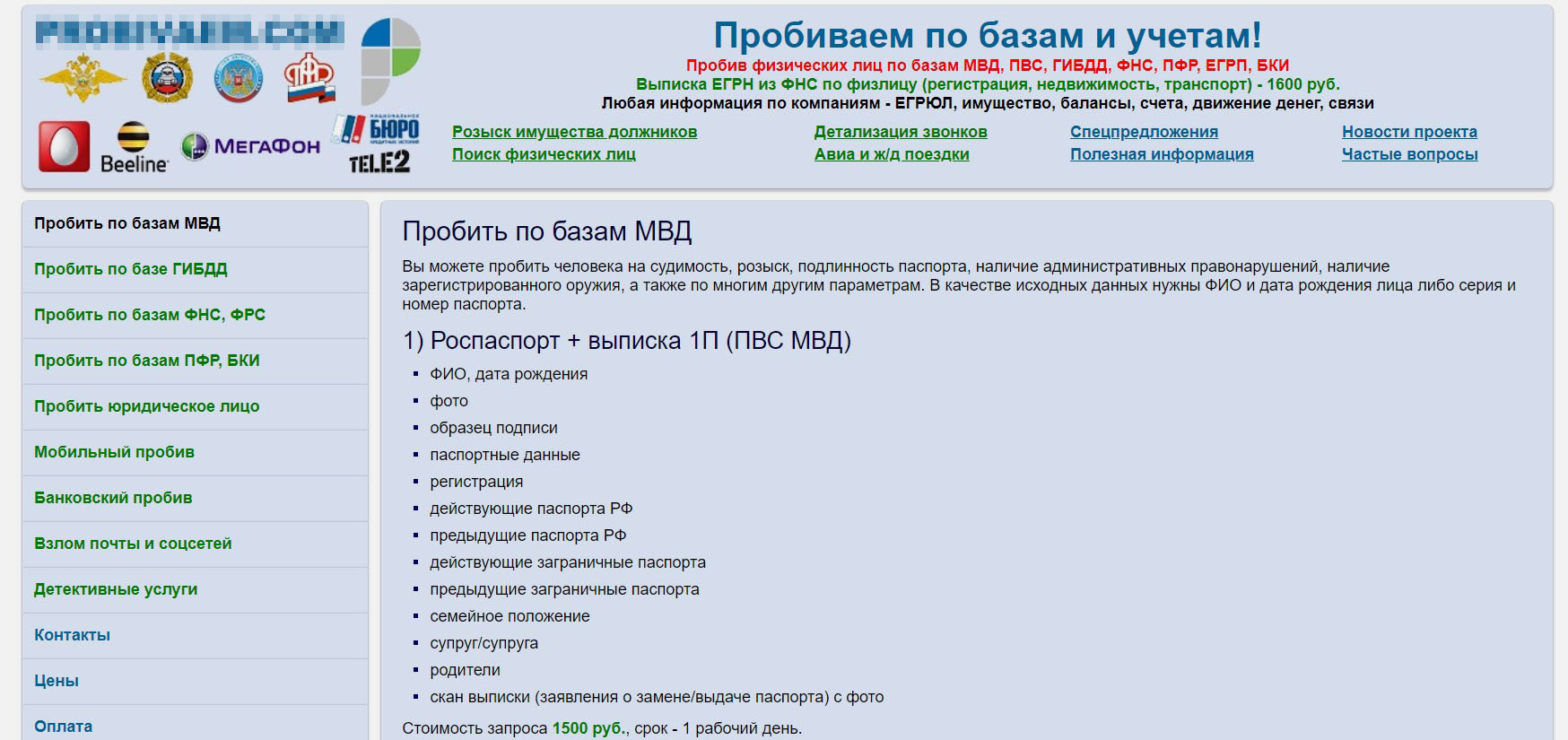

Данные могут сливать и сотрудники кредитных организаций, мобильных операторов, МВД, ФНС и других госорганов. Предоставляют информацию и из систем “Российский паспорт”, “Розыск-Магистраль” и т.д.

Цены на пробив разные. Но это почти наверняка обеспечивает неплохую прибавку к зарплате. Пока не поймают.

Также получают данные из баз онлайн- и оффлайн-магазинов. Согласитесь, когда вы оформляете на кассе дисконтную карту, то как минимум указываете Ф. И. О., номер телефона и дату рождения. А при должном умении продавец и номер вашей карты может запомнить.

Наконец, сотрудник может просто открыть базу данных и переписать информацию по старинке на листок. Система сохранит только то, что он открывал запись – это не запрещено.

Бывает, что хакеры воруют данные через бреши в системе безопасности. Способы разные: от письма с вирусом рядовому сотруднику банка до целенаправленной атаки на ИТ-инфраструктуру. Но подкупать сотрудников обычно проще и дешевле.

В какое время можно звонить

В соответствии с современным законодательством, регулирующим правоотношения в сфере кредитования, сотрудники коллекторских агентств и банковские работники имеют право звонить должнику и указанным в кредитном договоре лицам в строго определенное время.

Связаться по телефону с неплательщиком можно:

- с восьми утра до десяти вечера по рабочим дня;

- с девяти утра до восьми вечера по выходным.

Время учитывается местное. И слова абонента о том, что они находятся в Москве и у них сейчас всего семь – восемь часов вечера никого не должны интересовать. Тем более неприемлемы звонки в ночное время.

Создать «колл-центр» проще, чем написать вирус

Главный плюс социальной инженерии состоит в том, что она не требует сложных технических средств и навыков. Мошенники же идут по пути наименьшего сопротивления и наибольшей монетизации, отмечает эксперт.

«Если написать и запустить вирус-шифровальщик, чтобы он зашифровывал деньги и вымогал биткойны у жертв – это задача нетривиальная, то посадить, условно говоря, 10, 20 или 100 человек за такую «работу» гораздо проще. Тем более говорят, что этим занимаются в местах лишения свободы, где у людей вообще много свободного времени. И там это бизнес, поставленный на поток. Нужно лишь определенное количество телефонов, соответствующее числу людей, которые «работают» в этом, если можно так выразиться, «колл-центре». Средство для изменения номера можно купить, базу данных, по которой предстоит звонить – тоже можно купить. То есть здесь требуются чисто финансовые вложения, а дальше уже идут доходы», – говорит Раевский.

Ввести жертву в состояние стресса

По данным компании Zecurion, которая занимается исследованиями в области информационной безопасности, доля несанкционированных списаний с карт при помощи психологических приемов в России может доходить до 60%.

Таким образом, попасться на уловку мошенников может абсолютно любой человек. Не стоит забывать, что на другом конце провода зачастую – отличные психологи и ловкие манипуляторы. «Я думаю, дело было еще в собеседнике, – рассуждает Олеся. – Скорее всего, он был очень убедителен. К тому же, по словам мужа, в трубке слышался шум, который обычно бывает, когда звонят из колл-центров. Наверное, официальный тон беседы плюс телефон банка его сбили с толку».

Главным элементом этой преступной схемы всегда является уровень доверия жертвы. Если бы мошенники звонили с улицы случайным людям, то, вероятнее всего, их бы ожидал провал. Но когда к вам обращаются по имени, называют номер вашей карты и даже точный остаток на счете – как тут не поверить? Интересно, что в случае с Александром махинаторы смогли определить даже его местоположение. Возникает логичный вопрос: откуда у постороннего человека взялась такая информация? На самом деле ничего сложного в том, чтобы добыть ее, нет. Какие-то данные (например, тот же номер телефона) легко получить из открытых источников. А вот данные о банковских картах воры, скорее всего, получают от рядовых сотрудников банков, и никакие хитрые программы тут не нужны.

Таким образом, даже если вы заведете себе второй смартфон или дополнительную SIM-карту и постараетесь как можно меньше «светить» в сети свой личный номер телефона, мошенники, которые уже получили доступ к вашей информации через банковских сотрудников, все равно позвонят на тот номер, который находится в базе банка. Чтобы обезопасить себя, важно запомнить главное: настоящие сотрудники банков никогда не звонят клиентам, чтобы узнать у них какую-либо информацию. У банка всегда есть доступ ко всем вашим счетам и операциям, и, чтобы заморозить ваш счет в случае угрозы, сотрудник вряд ли станет звонить вам и требовать, чтобы вы назвали ему проверочный код по телефону.

Как вести диалог с сотрудниками банков

В общении с представителем банка по вопросу задолженности родственника необходимо сохранять спокойствие, выдержанность и помнить о следующих моментах:

- В начале разговора представитель банка обязан представиться и обозначить от имени какой организации он действует. Если этого не сделано — необходимо попросить информацию и записать ее.

- Организовать запись диалога на диктофон.

- В разговоре придерживаться нейтралитета: не грубить и не нападать на звонящего, но и не обещать ему исполнения должником обязательств по возврату долга.

- Если представитель банка предложит или будет настаивать на возврате родственником долга вместо него самого — это можно расценивать как вымогательство. Следует корректно напомнить собеседнику, что вымогательство — уголовно наказуемое деяние.

- Спокойно и четко выразить несогласие продолжать общение с банком по поводу данной задолженности. Сказать необходимо предельно понятно, фразами, не допускающими двусмысленностей.

Звонки, которые, несмотря на отказ от общения, продолжаются либо их количество превышает допустимые нормы являются основанием для обращения в полицию или прокуратуру, а также ФССП, если речь идет о коллекторах.

Общие сведения

Банки продолжают активно кредитовать население и предлагают всё новые и новые кредитные продукты. Причина этого проста — основной статьей доходов банка являются проценты от кредитов. Помимо того, что заемщик возвращает всю сумму долга, он платит проценты по кредиту и комиссионные. Но при этом банки очень неохотно кредитуют любой производственный бизнес (малый, средний и большой)!

Очень интересная ситуация. В случае форс-мажора, с бизнеса можно получить только банкротство. А вот с простого кредитора можно три шкуры содрать — например, недвижимость.

При невыполнении заемщиком своих обязательств по кредиту — к нему могут применяться серьезные меры воздействия.

Согласно Федерального Закона «О банках», кредитная организация обязана «предпринять все предусмотренные законодательством Российской Федерации меры для взыскания задолженности» (ст.34).

Кредитор вправе обратиться в суд. По решению суда может быть наложено взыскание на имущество должника и на любые виды доходов (в том числе находящиеся у других лиц). В случае выявления незаконного получения кредита или злостного уклонения от погашения кредиторской задолженности, согласно статьям 176 и 177 УК РФ, предусмотрено лишение свободы от 2 до 5 лет.

Вывод напрашивается один — кредиты должны быть серьёзно продуманы и просчитаны. Обязательно учитывайте возможные форс-мажорные обстоятельства.

Можно ли наказать мошенников?

Главное, что от вас требуется — распознать звонок мошенников, как видите, это совсем несложно. Найти, кто и откуда звонит — у простого человека — не получится. Можно разве что поразвлекаться и попытаться разыграть их, сделать вид что вы поддались на провокацию и вот-вот сообщите им всё что надо, отнять у них время. Но не думаю, что это очень эффективно. Если у вас это время есть, можно и поболтать, поломать комедию. Но если вы цените своё время, смысла в этом не вижу. Важнее — предупредить всех членов своей семьи, особенно старшего поколения, как не попасться в разнообразные ловушки мошенников и не потерять свои деньги. Для выявления этих организованных групп есть правоохранительные органы, которые всё-таки что-то делают:

17.05.2020 — Похоже, накрыли колл-центр мошенников в Киеве

Как понять, что вам звонит мошенник, представляясь сотрудником банка

На что же стоит обратить внимание, если вам звонят из банка? Это неудобное время, чаще вечернее. Уверенный голос, быстрый темп речи, частое повторение слов «безопасность», «немедленно», «срочно» – все это для того, чтобы жертва не усомнилась, что с ней говорят представители банка

А чтобы убедить человека в компетенции звонившего, ему называют конкретные суммы на счету и суммы, готовящиеся к списанию. Но даже если мошенники звонят с номера банка и не спрашивают номер карты и пароли, фраза «мы действуем в целях вашей безопасности» в первую очередь должна насторожить владельца карты. И уж ни в коем случае не стоит называть свои персональные данные, кодовое слово или пароль из SMS-сообщения.

Помните, что сотрудники банка всегда предупреждают о запрете передачи конфиденциальных данных третьим лицам, тем более они не звонят по поводу совершаемых операций. В крайнем случае банк просто заблокирует карту. И владелец счета должен будет сам разбираться в нюансах. Исключение — это операции по суммам более 600 тысяч рублей, в этом случае банк обязан убедиться в чистоте совершаемой операции.

Помните, никакой единой службы по предупреждению преступлений банк не имеет. Это мошенники звонят с номера банка и представляются его сотрудниками.

Если звонок, поступивший из банка, показался вам сомнительным вследствие нетактичного общения или возникло малейшее подозрение, кладите трубку и перезванивайте в банк, чтобы уточнить или перепроверить полученную информацию. Банковские работники никогда не позволят себе некорректное обращение с клиентом или использование приемов давления и угроз.

При общении с любым, кто называет себя сотрудником банка помните, что пароли из SMS-сообщений предназначены только для вас, и для безопасности ваших сбережений их нельзя передавать никому. Всего один звонок от лжесотрудника финансовой организации может лишить вас всех сбережений.

Как разобраться, что это мошенники звонят с номера банка? Ни один телефон не имеет возможностей авторизации, чего не скажешь о веб-странице или мобильного приложения, которые используют шифрование и электронную подпись.

Приведем некоторые характерные признаки того, что вы общаетесь с мошенниками, которые звонят с номера банка:

- Собеседник звонит с номера банка, но не в состоянии ответить на простейшие вопросы. К примеру, назвать остаток по карте, даты и суммы совершенных операций. Банк имеет всю информацию. И если собеседник увиливает от прямого вопроса, значит, вы разговариваете с мошенником.

- Собеседник звонит с номера банка и сообщает тревожную новость, которая не может оставить равнодушной. Часто мошенники звонят с номера банка, чтобы сообщить, что банк заблокировал счет за подозрительную операцию или начислил штраф за кредит. Это делается для того, чтобы парализовать, напугать жертву, спровоцировать на необдуманные поступки.В подобном случае постарайтесь успокоиться и две-три минуты не принимать никакого решения. Затем звоните в банк по телефону, указанному на сайте или на карте, и уточните только что полученную информацию.

- Собеседник просит сообщить данные карты или СМС-код. Насколько вы в состоянии вспомнить, банк запрещает передавать информацию по карте даже своим сотрудникам. Они никогда не спрашивают СМС-пароль, а номер карты у них отображается на мониторе.Совет: уточните имя собеседника и перезвоните в банк, попросите соединить с человеком, который вам звонил.

- Вам гарантируют высокий процент при минимальных вложениях. Большой процент за короткий срок вложения могут предлагать только мошенники или сотрудники финансовых пирамид (что, впрочем, одно и то же). Помните – надежный банк предлагает скромный процент, хотя, 100 % гарантии не дает никто.

- Ваш собеседник звонит с номера банка, приводит все новые доводы «за» и торопит вас с принятием решения. Банк никогда не будет торопить с принятием решения. Цель его сотрудников – донести информацию до клиента и ответить на все возникшие вопросы.

Подведем итог. Общаясь с сотрудниками финансовой организации или мошенниками, которые звонят с номера банка, помните: никогда, никому и ни при каких обстоятельствах не передавайте СМС-коды, отправленные на ваш мобильный телефон. Не сообщайте кодовое слово, привязанное к вашей карте, даже если его требуют для блокировки карты, и дополнительный код CVC2 или CVV2. Как мы отмечали выше, банк может заблокировать карту при любой подозрительной операции без предупреждения.

Даже если мошенники звонят с номера банка и не спрашивают номер карты и пароли, постарайтесь самостоятельно выяснить информацию и фамилию сотрудника, позвонив в банк по телефону, указанному на оборотной стороне карты.

Возможные причины телефонных беспокойств

Наверняка процедура оформления кредита в банке знакома каждому. Специалист при составлении заявки указывает не только паспортные данные заемщика, но и контактный номер телефона. В дополнении ко всему многие учреждения в обязательном порядке запрашивают дополнительные номера телефонов. Это могут быть родственники или друзья. Зачем это нужно банку? Все просто.

Банк дает клиенту деньги в долг и в случае необходимости он должен знать, как найти клиента. Если же основной номер телефона будет недоступен, то сотрудники кредитного учреждения в обязательном порядке совершают звонки по оставленным данным, в том числе и на место работы заемщика. Главная цель таких обзвонов – это вернуть должника в график платежей, и избежать просрочек в будущем.

К сожалению, многие люди переоценивают свои возможности и заключают несколько кредитных договоров. При этом оставляя номер телефона знакомого, друга или родственника, которые зачастую просто и не знают о том, что их контакты имеются в базе данных банка.

Существует ряд причин телефонных беспокойств. К ним относятся:

| № п/п | Причина | Пояснение |

|---|---|---|

| 1 | Абонент является поручителем по кредиту | Быть поручителем – это не просто прийти в банк и поставить подпись. В первую очередь поручитель – это гарант того, что заемщик вернет в банк деньги в полном объеме и точно в срок. Естественно, что в случае наличия просроченной задолженности банк вправе направить взыскание сначала на заемщика, а уже потом на поручителя. Именно по этой причине банк начинает беспокоить, до тех пор, пока вопрос с долгом не будет решен. Следует отметить, что срок исковой давности по поручительству составляет 3 года, и если с момента заключения договора прошло три года, а банк все равно продолжает беспокоить, то пора переходить к решительным мерам. |

| 2 | Родственник или знакомый попал в список должников банка | Возможен и такой вариант, когда супруги становятся должниками, либо абонент вступил в наследство, а наследодатель при жизни не успел рассчитаться по долгам. В таких случаях законодательство возлагает всю ответственность за имеющуюся задолженность на принимающую сторону. Во всех остальных случаях претензии банка будут незаконными и необоснованными, даже если сотрудник будет просить каким-нибудь образом повлиять на поведение должника. |

| 3 | Допущена ошибка сотрудником учреждения | Если установлен факт ошибки сотрудника, то здесь все может быть намного проще. Однако существует и обратная сторона медали. Все дело в том, что если долги банку так и не будут возвращены, все данные заемщика вместе с имеющимися контактами могут быть переданы как коллекторам, так и в суд. А это означает, что абонента еще не раз побеспокоят и изрядно попортят нервы. |

| 4 | Клиент умышленно оставил незнакомый номер телефона | Случаи, когда жажда получения кредита приводит к умышленному искажению контактных данных, случаются довольно часто. Крупные финансовые учреждения стараются делать обзвон и спрашивать действительно ли абонент знаком с заемщиком. Однако большинство, например, микрокредитных организаций такого правила не придерживаются. |

| 5 | При совершении сомнительных покупок, например при приобретении телефона с рук, либо покупка симкарты без регистрации на покупателя и т.д. | Вполне может быть и такой вариант, что бывший владелец купленного, например, в переходе телефона стал должником. Это и стало причиной поступления звонков с банка. Покупка новой симкарты может помочь в разрешении этой проблемы. Однако сомнительных покупок всегда следует избегать. Что касается симкарт, то сейчас их можно приобрести в салонах связи без всякой регистрации. Если же номер был куплен именно таким способом, то необходимо обратиться в салон, и попросить его перерегистрировать на нового владельца. |

Бороться с телефонным беспокойством банка при условии отсутствия долга не только можно, но и нужно. Как показывает практика, обычно одной просьбы и одного разъяснения оказывается недостаточно. Вполне вероятно, что следующий раз позвонит уже совсем другой человек, и ему снова придется объяснять свою правоту. Никто и никогда не станет защищать чужие права и чужое спокойствие, поэтому это задача целиком и полностью пострадавшей стороны. А что по этому поводу говорит законодательство?

Телефонные «спамеры» из кредитных организаций

Как показывает практика, на вопрос – «Как вы представляете себе банковского сотрудника?» — большинство людей дает очень похожие ответы. Банковский служащий непременно должен быть аккуратно одет, корректен, терпелив, ненавязчив и на сто процентов компетентен в вопросах, которыми занимается. В число важных характеристик также входят приятный голос и хорошая дикция. На создание именно такого образа представителя кредитной организации работают PR-службы банков и рекламные ролики, которые крутятся по ТВ.

Увы, реальность нередко сбрасывает клиента с небес на землю, как только он берет в банке кредит и становится объектом регулярных телефонных звонков. В лучшем случае, вас просто «задалбывают» предложениями поучаствовать в различных акциях, подключиться к бонусной программе, оформить страховку или пенсионный план, и т.д. В нейтральной ситуации вам ненавязчиво напомнят о платеже, до которого остается 2-3 дня. Если же у вас есть просрочки по платежам, тональность и текст звонящего могут создать вам изрядный стресс… Стрессов в нашей жизни и так хватает, поэтому имеет смысл научиться фильтровать звонки и правильно общаться с диспетчерами. А для этого необходимо понимать, кто, откуда и зачем звонит.

Слабое шифрование

Хотя на первый взгляд банковские приложения достаточно надежно защищены, багов в них всё равно достаточно. К ним, например, эксперты относят отсутствие проверки на получение прав привилегированного пользователя (root-прав) на самом устройстве, а также слабое шифрование данных при их передаче между сервером и устройством.

Как поясняет Александр Зубриков, руководитель направления информационной безопасности ITGLOBAL.COM, отсюда и популярность MitM-атак (когда злоумышленник тайно ретранслирует и при необходимости изменяет связь между двумя сторонами, которые считают, что непосредственно общаются друг с другом).

Успешный вход_2

Фото: ИЗВЕСТИЯ/Алексей Майшев

Фото: ИЗВЕСТИЯ/Алексей Майшев

Одна из уязвимостей, которую наиболее часто эксплуатируют хакеры, — хранение аутентификационных данных в коде приложения в открытом виде.

— Слабые места банковских приложений связаны с окружением на устройстве и интеграцией с технологией Deep-links. Данная технология позволяет определить, как открывать ссылку: в браузере или приложении. Эксплуатация Deep-links со стороны хакеров позволяет им производить не предусмотренные приложением запросы и проникать в его защищенный контур, — поясняет Тимурбулат Султангалиев, директор практики информационной безопасности компании AT Consulting (входит в Лигу цифровой экономики).

Распространенная уязвимость на стороне банка — отсутствие строгой валидации запросов от мобильного приложения к серверам банка. В итоге злоумышленники могут установить фальшивый сертификат на устройство клиента и подделать в запросе счет получателя перевода, таким образом получая доступ к денежным средствам клиентов.

Успешный вход_4

Фото: Depositphotos

Фото: Depositphotos

При этом, если отсутствует строгий запрет на сторонние сертификаты или их валидация, банк сочтет запрос легитимным и отправит деньги клиента мошенникам, поясняет руководитель службы информационной безопасности Servicepipе Никита Прохоренко. По его словам, чаще всего к взломам приводит отсутствие политики полного недоверия, когда устройство должно «доказать», что имеет права на такого рода запросы, и то, что запрос действительно отправлен клиентским приложением.

Могут ли звонить из банка в выходные дни

Действия банков и коллекторских агентств в отношении заемщика напрямую регламентировано в ФЗ от 21.12.2013 № 353-ФЗ “О потребительском кредите (займе)” и ФЗ от 03.07.2016 № 230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” (далее — ФЗ № 230), согласно которым банк вправе непосредственно взаимодействовать с должником — звонить, отправлять письма или встречаться с должником лично.

Обратите внимание! Законом так же предусмотрено, что банк не имеет право использовать для взаимодействия с должником международную телефонную связь, различную текстовую, голосовую и иную связь, осуществляемую по сетям электросвязи. Законные методы давления на должника с помощью звонков не всегда исполняются банком правомерно

В частности, банки или коллекторские агентства звонят должнику в выходные дни в неустановленное законом время, что нарушает права должника. Законом так же устанавливается, что в телефонном сообщении банк лишь может уведомить должника о просроченной задолженности по кредиту, но не оказывать психологического давления либо угрожать. Если должник подвергается нескончаемым телефонным звонкам со стороны кредитора, то необходимо принять меры для пресечения нарушений прав и законных интересов должника. Для этого лучше всего обратиться к юристу за консультацией, который поможет найти способы решения возникшей проблемы.Сколько раз банк может звонить по закону

Законные методы давления на должника с помощью звонков не всегда исполняются банком правомерно. В частности, банки или коллекторские агентства звонят должнику в выходные дни в неустановленное законом время, что нарушает права должника. Законом так же устанавливается, что в телефонном сообщении банк лишь может уведомить должника о просроченной задолженности по кредиту, но не оказывать психологического давления либо угрожать. Если должник подвергается нескончаемым телефонным звонкам со стороны кредитора, то необходимо принять меры для пресечения нарушений прав и законных интересов должника. Для этого лучше всего обратиться к юристу за консультацией, который поможет найти способы решения возникшей проблемы.Сколько раз банк может звонить по закону

Несколько советов на тему обратного звонка из банка

Если вы хотите, чтобы из банка вам действительно позвонили в течение дня, лучше оставлять заявку утром

Особенно это касается тех кредитных организаций, в которых нельзя выбрать определенный промежуток времени для приема вызова.

Очень важно заранее выбирать тему вопроса или описывать суть проблемы, конечно, при условии, что такое поле есть в форме заказа обратного звонка из банка. Ели выбрать нужную тему или раздел, то с клиентом свяжется именно тот специалист, который компетентен в выбранной тематике

В противном случае вас ждет череда «соединений» с другим оператором и как следствие потеря времени

Не стоит забывать, что подавая заявку на обратный звонок из банка, в большинстве случаев вам придется дать согласие на обработку и хранение персональных данных, который вы указали в форме заказа звонка и которые вы назовете по телефону.

Особенности борьбы с телефонными звонками

То, что делать, если звонят из банка по чужому кредиту, зависит от каждой конкретной ситуации. Они были рассмотрены в рамках прошлого пункта.

- Если заемщик – ваш родственник или знакомый человек, просто сообщите, что вы не общаетесь, а потому не может сообщать должнику о его проблеме. Как правило, банки с пониманием относятся к подобной ситуации и сразу же прекращают совершать звонки.

- Если человек на другом конце провода представляется сотрудником банка, и при этом ваш знакомый не давал вашего номера финансовому учреждению, стоит сказать, что либо вы не общаетесь, либо сообщить, что звонить вам они не имеют права.

- Если вы вообще не понимаете, о каком кредитном обязательстве идет речь и не являетесь ни поручителем, ни уж тем более заемщиком, то дело обстоит сложнее, ведь объяснения того факта, что банк обратился не по адресу, редко помогает.

- Если вы – участник поручительства, то банк действует на законных основаниях и ничего не нарушает, обращаясь к вам. Поэтому необходимо выяснить особенности ситуации и продумать пошаговую инструкцию по дальнейшим действиям и мероприятиям совместно с заемщиком.

Как быть и что предпринять в данных ситуациях, стоит рассмотреть в рамках данного материала. Ниже будут представлены распространенные способы предотвратить вымогательства и прочие неправомерные действия со стороны посторонних людей.

Первый вариант действий

Это самый простой способ уберечь себя и свою семью от надоедливых звонков. Он заключается в добавлении номера банка в черный список. Установив на свой телефон специальную программу, вы оградите себя от нежеланного общения по телефону. Если в работу вступают коллекторы, они могут совершать звонки с разных номеров. Добавив все эти номерные комбинации в черный список, вы можете рассчитывать на то, что от вас, грубо говоря, отстанут.

Второй вариант действий

Он более сложный и предполагает определенные затраты труда. Поэтому стоит подготовиться, прежде чем принимать какие-то конкретные меры.

- Вооружитесь записывающим устройством для сохранения разговора. Для этого можно скачать специальное приложение или воспользоваться специальным диктофоном.

- Предупредите звонящего о том, какими будут последствия его действий. Можете сразу сообщать о том, что человек на другом конце провода ошибка номером, и вы никому ничего не должны. Пригрозите обращением в полицию и общайтесь спокойно.

- Если ваши прежние попытки наладить ситуацию оказались тщетными, и вам продолжают звонить, можете попросить этих людей назваться и сообщить вам ФИО, занимаемую должность. После этого нужно раздобыть распечатку звонков и обратиться в полицию.

Итак, если банк названивает по чужому кредиту, перечень действий достаточно прост и понятен. Осталось только рассмотреть тонкости и подробности основных действий.

Что говорить полиции

Важно грамотно вести себя с представителями правоохранительных органов, это позволит вам выйти из ситуации с победой

- составьте заявление по специальному шаблону;

- укажите тот факт, что звонки поступают регулярно и сопровождаются шантажом, угрозами, вымоганием;

- поясните, что должник — это не вы и, возможно, на другом конце провода – мошенники;

- время от времени звоните следователю или заходите в отдел полиции в целях осведомления о текущих делах;

- обязанность полиции заключается в принятии заявления, вычислении звонящих лиц и передаче дела в суд в случае состава преступления.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Даже если дело не дойдет до суда, от вас все равно отстанут, то есть звонки уже не будут поступать на ваш номер.

Что еще можно предпринять

Бороться со звонками хоть и проблематично, но реально. Самым первым делом необходимо будет выяснить, откуда именно поступают звонки – от банка или от коллекторов.

- Если речь идет о звонках от финансовой организации, достаточно будет совершения звонка на горячую линию, как спустя короткое время угрозы прекратятся. Также можно подать жалобу в Российский потребительский надзор или Центробанк.

- Если же на другом конце линии находятся представители коллекторов – агентств по вымоганию денег – подобные меры являются бесполезными. В этом случае можно совершить попытку обращения в РОСКОМНАДЗОР. Есть вероятность, что звонки будут прекращены. Если вы слышите угрозы, стоит сразу же обратиться с заявлением в прокуратуру.

Вот и весь перечень мероприятий по поводу того, как прекратить звонки из банка по чужому кредиту. Грамотное следование всем правилам позволит добиться оптимального результата и решить проблему в свою пользу.