Существует ли налоговый вычет для негосударственных пенсионных фондов

Содержание:

Сумма налогового вычета

Разные категории в классификации налоговых вычетов предусматривают разный размер выплат:

Стандартный вычет на налогоплательщика можно получать в сумме 3000 или 500 рублей ежемесячно (кто и какую сумму может получать указано в НК РФ). На первых двух детей максимальная сумма в месяц — по 1400 руб., на последующих — 3000 руб., на инвалида – 12000 руб.

Важно! Категории лиц, условия получения и точные суммы можно уточнить в 218 статье НК РФ.

Если у человека есть право для получения налоговой вычета по нескольким пунктам, выбирается пункт с наибольшей суммой.

Пример

Павлов Александр Андреевич 1932 года рождения перенес в 1943 – 1944 годах Ленинградскую блокаду. Таким лицам положена льгота в виде вычета в размере 500 рублей ежемесячно. В 1986 – 1987 годах, будучи в возрасте 55 лет, он принимал участие в работах по ликвидации последствий чернобыльской аварии. Ему положен вычет в размере 3000 рублей в месяц. Из двух льгот выбирается вариант с наибольшей суммой. Сейчас Павлову А. А. 86 лет. У него есть квартира, которую он официально сдает за 15 000 рублей в месяц. НДФЛ составляет 1950 рублей. Именно такую сумму он возвращает ежемесячно в качестве вычета. Полную положенную сумму в 3000 рублей он не может получать, так как вычет формируется из уплаченного государству налога.

Социальный вычет рассчитывается из предельной суммы в 120 000 рублей, независимо от того, какие расходы вы понесли. Таким образом, максимальный возврат составит 15600 рублей. Здесь есть нюанс: возвращать такую сумму можно ежегодно. Исключение делается для отдельных случаев получения дорогостоящего лечения, когда можно вернуть налог со всей затраченной суммы.

Пример

Гражданка Блинова А. Е. ежегодно проходит платное санаторно-курортное лечение в целях поддержания и укрепления своего здоровья. Сейчас ей 58 лет, она уже достигла пенсионного возраста, но продолжает работать на своем заводе. За оздоровление она платит 56 000 рублей. С этой суммы ей положен вычет в размере 7280 рублей.

Пример

Гражданину Конюхову Н. Г. 1947 г.р. понадобилась срочная операция на сердце. Он воспользовался платными услугами. Сумма операции и содержания в палате в послеоперационный период составила 180 000 рублей. У пенсионера нет никаких доходов, кроме пенсии, поэтому он не может оформить вычет. Вместо него это сделал его сын, и вернул сумму в 15600 рублей (13% от максимальной базы в 120 тыс

руб.).

Важно! Вернуть НДФЛ за обучение или лечение разрешается близким родственникам при условии, что платежные документы оформлены на того, кто претендует на возврат

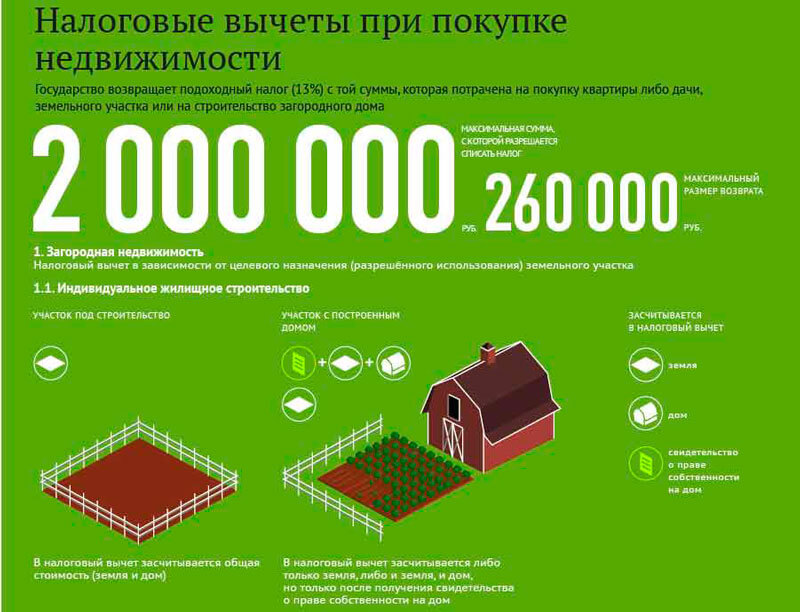

Имущественный вычет позволяет получить максимально 260 тысяч рублей за всю жизнь в качестве основного возмещения и до 390 тысяч рублей с процентов, уплаченных банку при оформлении ипотеки.

Пример расчета имущественного вычета для пенсионера

в 2017 году гражданка Петрова И. М. вышла на пенсию, продала свой дом в селе и купила квартиру за 3 млн. рублей в городе, добавив свои сбережения. Ранее за покупку дома она возвращала НДФЛ в размере 145 000 рублей. Сейчас у нее осталось право вернуть 115 000 руб. (145 тысяч вычитаем из максимально возможной суммы в 260 тыс. руб.). Петрова сейчас получает пенсию и не имеет других источников дохода. По закону она может подать декларацию за три прошлых года. В год ее налогооблагаемый доход составлял 120 000 рублей, из которых она уплачивала в бюджет 15600 рублей. Таким образом, за три прошлых года (2017, 2016, 2015) уплачено всего 46800 рублей

Именно эту суму она сможет вернуть в 2018 году, несмотря на то, что в остатке значится 115 000 руб.

Важно! Вернуть можно вычет в сумме, соразмерной уплаченному в отчетном периоде НДФЛ.

Как оформить

Вычет за выплаты в счет негосударственного пенсионного обеспечения можно получить через работодателя или через ФНС.

По месту работы

Данный вариант возможен в том случае, если взносы в НПФ осуществляются работодателем напрямую из зарплаты. В такой ситуации, согласно абз.6 п.2 ст.219 НК, сотрудник может обратиться по месту работы по вопросам возврата НДФЛ. Если пенсионные отчисления в фонд осуществляются каждый месяц, то заявитель может рассчитывать на получение вычетов тоже ежемесячно.

Следует составить заявление в произвольной форме, предоставить копию заключенного с фондом договора (если у работодателя отсутствует) и документы о родстве в том случае, когда деньги вносили за близкого родственника. Копии платежных квитанций не нужны, поскольку в бухгалтерии по месту работы и так видны суммы.

Через налоговую службу

Для получения средств в ФНС нужно собрать больше документов, однако подать заявление можно на протяжении трех лет после осуществления выплат.

Для получения средств в ФНС нужно собрать больше документов, однако подать заявление можно на протяжении трех лет после осуществления выплат.

Но не ранее, чем в следующем налоговом периоде.

При этом будут необходимы следующие документы:

- заявление о возврате излишне уплаченной суммы налогов;

- копия заключенного с фондом договора;

- копия квитанций об осуществленных платежах;

- если взносы делались за третьих лиц, то документы о родстве;

- декларация по форме 3-НДФЛ;

- документы об инвалидности, если взносы оплачивались за ребенка-инвалида;

- справка 2-НДФЛ.

При подаче в налоговую службу копий документов следует иметь при себе и оригиналы для проверки их инспектором.

Подать заявление можно онлайн на официальном сайте ведомства или записавшись на прием в инспекцию по месту жительства. В течение трех месяцев после поступления заявки ФНС будет проводить камеральную проверку. После ее окончания заявителю придет уведомление о решении. Если оно будет положительным, сумму с осуществленных выплат вернут в течение 30 дней с момента подачи заявления.

Подписка на новости

Оформить налоговый вычет при условии перечисления взносов могут более 9,7 тысяч колымчан — именно столько жителей нашей области являются участниками программы государственного софинансирования пенсии. Поскольку дополнительные взносы, поступающие от граждан в счет будущей пенсии, не облагаются налогом на доходы физических лиц, участники программы могут ежегодно возвращать 13% от суммы уплаченных страховых взносов.

Размер налогового вычета зависит от суммы, которую гражданин внес на свой пенсионный счет в течение года. Так, если участник программы перечислил в 2015 году 12 тысяч рублей, то он сможет вернуть 1560 рублей.

Вычет можно получить за последние три года. Таким образом, если гражданин перечислял дополнительные страховые взносы в 2013, 2014 и 2015 годах, то в любое время в этом году он может вернуть 13% от внесенных средств.

Для получения социального вычета необходимо подать в налоговый орган по месту жительства декларацию и документы, подтверждающие уплату взносов. В случае самостоятельного перечисления средств это может быть копия квитанции об уплате через кредитную организацию, т.е. банк. Если уплата взносов производилась через работодателя, то все необходимые справки выдаются бухгалтерией предприятия.

В современном мире каждый работающий человек согласно закону должен уплатить 13% дохода из собственного бюджета. Многие думают что деньги в полном размере переходят в пенсионный фонд за счёт чего им обеспечена хорошая старость. Однако не все знают, что цифра разделяется на 12% налога в казну государства и лишь 1% в пенсионный фонд. Для молодых семей имеющих несовершеннолетних детей, налог снижается до 12% по такой же схеме.

Более того, чтобы получать хорошую пенсию нужно отработать минимум 20 лет для женщины и 25 для мужчины – и только тогда можно будет рассчитывать на 55% от суммы дохода. Если вы зарабатывали стабильно 20000 рублей в течение 20–25 лет, можно смело претендовать на 11000 рублей на пенсии. Однако не всем нам удаётся удержаться на одной работе так долго в результате постоянных скачков сумма заработка меняется, но стаж от этого не исчезает.

Стаж суммируется, в общем, а сумма заработка с нескольких мест работы сводится к среднему арифметическому. Выглядит это следующим образом: На одной работе вы зарабатывали – 20000 рублей с выработанным стажем 4 года, на второй 14000 (6 лет), на третьей – 34000 рублей (15 лет). Месяца умножаются на сумму заработка, затем общий заработок за 25 лет суммируется и разделяется на 300 месяцев.

48*20000 = 960000, 72*14000 = 1008000, 180*34000 =6120000, Итого у нас: 8088000 рублей: 300 месяцев = 26960 рублей в месяц. Затем сумму облагаем налогом 13% и получаем приблизительно 23500 рублей. Наверное, любой позавидует такой пенсии, многие наши родные недовольны своим доходом, а всё лишь потому, что у большинства оклад был всегда на уровне 14–15 тысяч рублей в месяц, отсюда и такая сумма.

Но расстраиваться не надо, нужно жить сегодняшним днём ведь возможно, работая нелегально, не получая трудового стажа, вы собственным трудом сможете заработать намного больше, чем получите на пенсии, если до неё доживёте.

Согласно ст. 219 НК РФ, социальные налоговые вычеты предоставляются в сумме расходов, понесенных пенсионером:

Все указанные виды налоговых льгот пенсионер получает после подачи декларации по форме 3-НДФЛ в налоговую инспекцию по месту жительства после окончания календарного года. К заполненной декларации необходимо приложить документы, подтверждающие право лица на получение определенного вида социального вычета.

Соответствующий возврат НДФЛ (кроме вычета на благотворительность) может быть получен до окончания календарного года. Для этого необходимо:

- получить в налоговой инспекции уведомление, подтверждающее право на вычет;

- обратиться с ним напрямую к работодателю.

На основании предоставленных документов, из заработной платы сотрудника не будет удерживаться НДФЛ, пока величина вычета не будет возмещена в полном объеме.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Негосударственное пенсионное обеспечение

В статье 217 НК РФ представлен список доходов, которые освобождаются от налоговых обязательств. Что же касается пенсионных выплат, которые освобождены от налогов, то они следующие:

- пенсии государственные, страховые;

- страховые пенсии плюс фиксированные выплаты к оным;

- накопительная пенсия;

- доплаты социального характера, которые предусмотрены на федеральном либо региональном уровне.

Бывают еще негосударственные пенсии, которые гражданин получает от НПФ на фоне наступления страховых обстоятельств (то есть наступления соответствующего возраста и пр.).

Финансирует такие пенсии либо сам гражданин, либо его работодатель. В пользу НПФ перечисляют взносы, которые в последствие преобразуются во встречное обязательство выплачивать денежные средства в виде пенсии застрахованному гражданину.

Обычно пенсии такого плана обеспечивают своим сотрудникам крупные предприятия в рамках социальных внутренних программ. Законодательством даже предусматривается возможность негосударственного пенсионного обеспечения в качестве замены досрочным выплатам (например, за трудовую деятельность с вредными условиями труда): вместо уплаты в ПФР можно делать отчисления в НПФ.

Единственное исключение для обеспечения, по которому взносы осуществлялись до 2005 года – они освобождены от НДФЛ. Так, с негосударственных пенсий удерживают подоходный налог, когда взносы были сделаны работодателем после 2005 года.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Может ли неработающий пенсионер получить налоговый вычет за лечение

Вернуть подоходный налог могут работающие пенсионеры или имеющие иные доходы, с которых удерживался НДФЛ по ставке 13%. Это могут быть доходы, полученные от продажи имущества (квартиры, гаража, дома, земельного участка и так далее), от сдачи в аренду жилья и так далее.

С 1 января 2021 года в России действует новый налог, распространяющийся и на пенсионеров. Он касается владельцев вкладов в банках, доход по которым превышает предусмотренную законом необлагаемую величину. В 2021 году необлагаемый процентный доход составляет 42500 руб. С дохода, превышающего эту сумму, будет удерживаться 13% НДФЛ.

Неработающие пенсионеры, не имеющие иных доходов, облагаемых подоходным налогом, не могут оформить налоговый вычет за лечение. Однако возврат могут получить супруг (супруга) или дети, если они являются плательщиками НДФЛ и оплатили лечение пенсионера.

Необходимые документы

Для оформления вычета потребуется:

- национальный паспорт для граждан России, заграничный или национальный паспорт резидентов РФ, не являющихся гражданами страны;

- справка по форме 2-НДФЛ. Документ подается в оригинале с круглой печатью работодателя и подписью главного бухгалтера и руководителя. В справке указывается заработная плата по месяцам и сумма удержаний подоходного налога;

- декларация об уплаченных налогах по форме 3-НДФЛ за предыдущий год. Заполняется самостоятельно на основе подсказок специальной программы ФНС. Нужно учитывать, что в каждом году есть свои нюансы, поэтому нужно использовать ту программу, которая разработана для конкретного отчетного периода. Если не получается самостоятельно выполнить все расчеты и заполнить форму, необходимо посетить МФЦ (платно) или налоговую инспекцию (бесплатно), где помогут с заполнением документа;

- свидетельство о постановке на учет в качестве налогоплательщика РФ или указать в заявлении индивидуальный номер налогоплательщика (ИНН);

- заявление (ходатайство) в ИФНС по месту регистрации на получение налогового вычета (образец можно посмотреть тут). Здесь люди старшего поколения часто вместо номера лицевого счета указывают номер банковской карточки, в связи с чем часто возникают недоразумения с ИФНС — она переводит деньги, а они не приходят;

- копию пенсионного удостоверения или справку из ПФР (удостоверения уже не выдаются).

Это базовый пакет документов. Для конкретного вида вычетов есть дополнительный перечень необходимых бумаг.

Стандартный вычет. Для вычета на детей нужны:

- ксерокопии свидетельства о рождении (усыновлении) каждого ребенка;

- ксерокопия свидетельства о браке или страницы паспорта с отметкой о браке;

- справка из учебного заведения, если совершеннолетний ребенок продолжает обучение;

- документы, подтверждающие инвалидность, если вычет оформляется на ребенка-инвалида.

На усыновленных детей дополнительно нужны:

- копия постановления органов опеки и попечительства;

- выписка из решения об усыновлении (удочерении) из того же органа;

- копия договора о попечительстве или о приемной семье.

Имущественный вычет. В зависимости от того, что и как покупается, имущественный вычет делится на три вида:

- приобретение еще строящейся квартиры за свои средства;

- покупка готового жилья, независимо от того, новостройка или вторичный рынок;

- оформление ипотечного кредита.

Для каждого способа покупки недвижимого имущества нужно собирать свой пакет документов.

Жилье в строящемся доме. На строящуюся квартиру Росреестром свидетельство о собственности не выдается. Поэтому здесь нужны:

- договор о долевом участии в строительстве;

- акт приема-передачи жилья;

- финансовые документы, подтверждающие оплату застройщику;

- при сдаче жилья без отделки, в счет затрат до суммы в 2,0 млн. руб. можно включить средства, направленные на ремонт и отделку (с сегодняшними ценами на жилье купить даже квартиру-студию за сумму менее 2,0 млн. руб. нереально, в связи с чем такие бумаги скорее всего не потребуются).

Готовое жилье. Приобретение жилья на вторичном рынке означает, что квартира или жилой дом уже были ранее зарегистрированы в Росреестре. Поэтому нужен уже другой список документов:

- выданное Росреестром свидетельство о праве собственности на имущество;

- копия и оригинал договора купли-продажи (должна быть прописана сумма сделки);

- документы, подтверждающие передачу денег от покупателя к продавцу.

Ипотека. Сложнее всего получить вычет по банковским процентам на ипотеку, т.к. нужно запрашивать в банке много бумаг:

- оригинал банковской справки об уплаченных процентах за ипотеку;

- ипотечный договор с условиями предоставления: сумма, процентная ставка;

- график платежей с указанием процентов и тела кредита;

- финансовые документы, подтверждающие первоначальный взнос;

- справку, подтверждающую отсутствия задержек по выплатам ипотеки.

Профессиональный вычет. Для получения профессионального вычета индивидуальный предприниматель должен предоставить в ИФНС:

- книгу учета доходов и расходов;

- соглашения с поставщиками;

- платежные документы;

- акты выполненных работ;

- счета-фактуры на приобретение материалов и инструментов;

- квитанции или другие документы, подтверждающие уплату налогов;

- технологические карты производственного процесса;

- лицензии на право осуществления деятельности;

- проездные документы, если оформлялись командировочные расходы.