Как правильно составить приказ о проведении инвентаризации основных средств

Содержание:

- Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

- Когда процедура проводится обязательно

- Инвентаризация и оформление ее результатов

- Когда проводится внеплановый инструктаж по охране труда?

- Что подлежит инвентаризации

- Когда проводят проверку

- Каким образом используется журнал ИНВ-23?

- Подготовка к инвентаризации

- Особенности формирования журнала, общая информация

- Правила оформления приказа

- Порядок составления

- Этапы проведения инвентаризации

- Как задокументировать итоги

- Итоги проверки ТМЦ и еще один приказ

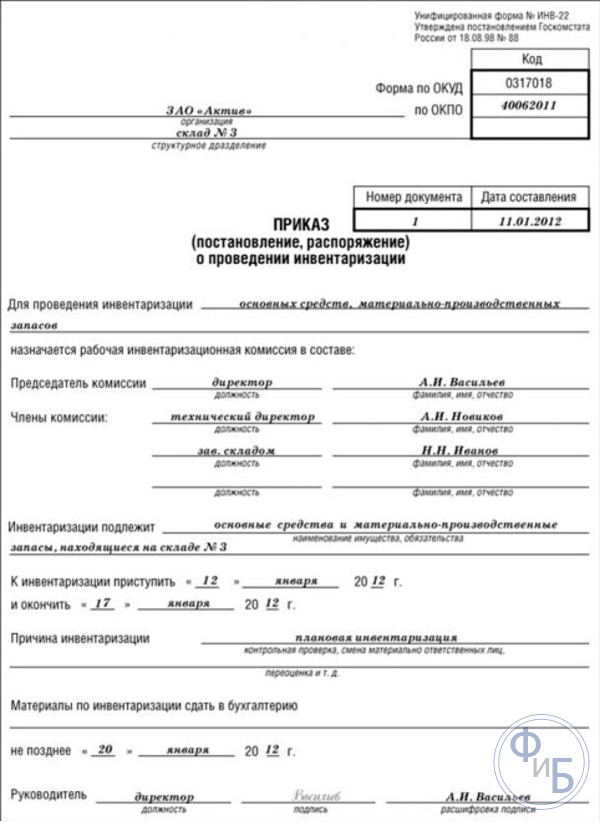

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

Пример

По пунктам сверху вниз и слева направо:

- код формы ОКУД и чуть ниже ОКПО;

- наименование фирмы и при необходимости структурного подразделения;

- название «приказ», его номер и дата, когда составлен;

- ниже «Для проведения инвентаризации» и вписывается, что будет пересчитываться;

- следующая строчка «назначается инвентаризационная комиссия в составе»

- прописывается председатель и 3 члена;

- «инвентаризации подлежит» — что конкретно нужно посчитать и проверить;

- когда приступить и завершить учет;

- причина – почему был назначен внеплановый подсчет;

- «материалы сдать в бухгалтерию не позднее» — указывается число на два дня позже окончания ВИ, чтобы у сотрудников было время подготовить всю документацию.

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Когда процедура проводится обязательно

Согласно Приказу МФ №49 от 1995г., проведение инвентаризации имеет следующие цели:

- Сверка полноты и корректности отображения в учете предприятия его обязательств.

- Выявления количества имущества, которое по факту имеется на предприятии.

- Сопоставление данных, указанных в бухучете с тем, что имеется по факту.

Если в организации работники несут коллективную материальную ответственность (КМО), то инвентаризация должна проводиться в следующих ситуациях:

- из бригады либо коллектива выбыло более 50% участников;

- происходит смена руководителя;

- от одного либо нескольких членов коллектива поступило требование провести инвентаризацию.

Независимо от формы предприятия, в обязательном порядке инвентаризация должна проводиться в таких случаях:

- Планируется составление ежегодной бухотчетности.

- Предусмотрена смена МОЛ.

- На предприятии были выявлены либо есть подозрения на злоупотребление сотрудниками своим положением, хищения, недостачи, факты порчи имущества.

- Имущество предприятия планируют передать в аренду, предстоит реорганизация, преобразование либо его полная ликвидация.

- Произошел форс-мажор – стихийное бедствие, пожар, авария и т.п.

Проведение такого мероприятия позволяет проверить и обнаружить:

- Насколько правильно хранятся ТМЦ.

- Присутствие недостачи и фактов хищения.

- ТМЦ, которые в процессе хранения, полностью либо частично утратили свою первоначальную стоимость.

- Наличие на хранении неиспользуемых либо превышающих нормативное количество ТМЦ, которые в последствии, будут подлежать реализации.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2019, то разрешается оформить документы по ее результатам уже в январе 2020. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Когда проводится внеплановый инструктаж по охране труда?

Проведение внепланового инструктажа всегда вызвано серьезными причинами, что напрямую влияет на условия труда и безопасность работников.

Ситуации, когда инструктирование вне установленного плана обязательно:

- Если недавно произошел несчастный случай, вызванный нарушением техники безопасности среди персонала. Сюда же относят аварийные ситуации, когда не пострадали люди, но предприятие понесло финансовые убытки из-за выхода из строя оборудования, остановки технологических процессов и т.п.

- Если инспекция провела спецоценку условий труда, указала на несоответствие требований по соблюдению техники безопасности и обязала провести внеплановый инструктаж среди работников.

- Если произошло какие-либо преобразования в технологическом процессе (изменилось качество и количество оборудования, стали использоваться новые материалы, значительно увеличились мощность, объемы производства). Иными словами все, что способно повлиять на безопасность условий труда.

- Если произошли изменения в законодательной базе: ГОСТах, СанПиНах и прочее.

- Если предприятие долго находилось «в простое» – не проводило работу более 30 календарных дней.

В 2021 году изменились инструкции по охране труда во многих отраслях (около 40), в связи с чем в большинстве предприятий необходимо провести внеплановое инструктирование — подробности можно прочитать здесь.

Нужно ли оформлять приказ о проведении?

Проводить обучение обязан штатный специалист по охране труда непосредственно на рабочем месте.

Инструктаж должен проводиться для всех, кто подвержен текущим производственным условиям:

- для работников;

- студентов-практикантов;

- командированных сотрудников сторонних организаций и иных «посетителей» предприятия.

Программа может варьировать в зависимости от первопричины его проведения. Так, могут включаться дополнительные материалы, подлежащие обязательному усвоению персоналом. Инструктаж может сопровождаться отработкой навыков и должен завершаться обязательной проверкой сотрудников.

Контроль усвоения выбирается руководителем предприятия или специалистом предприятия, контролирующем правила соблюдения охраны труда. Тип контроля может подразумевать проведение устных или письменных опросов, тестирования, практической проверки умений, написание короткого отчета.

Сведения обо всем обучении основам охраны труда должны сводиться в специализированный журнал регистрации, правила и условия использования которого закреплены в ГОСТ 12.0.004-2015.

В журнале должно быть отражено:

- причина, по которой проводится мероприятие;

- его дата;

- Ф.И.О. и должность инструктора;

- список сотрудников, прошедших инструктаж;

- объем и содержание инструктажа.

Лица, проводившие и прошедшие обучение, должны заверить записи личными подписями. Также данные могут быть внесены в личную карточку сотрудника (с указанием номера и программы инструктажа).

Для проведения инструктажа обязательно подписание руководителем соответствующего приказа. Это будет еще одним доказательством полноты и своевременности проведения «лекций» по охране труда. Непроведение инструктирования может привести к штрафным санкциям в размере от 15 до 130 тысяч рублей.

Правила оформления распоряжения

Приказ руководителя инициирует начало обучения подчиненных. Текст должен включать ряд обязательных сведений:

- причина проведения внепланового инструктирования;

- данные об инструкторе;

- список сотрудников, которые должны получить нужные знания;

- дата, место и время проведения.

Составление приказа не подчиняется специальным формам, но должно сохранять общую структуру, применимую для официально-деловой документации.

Необходимо соблюдать такие правила при составлении приказа:

- В верхнем правом углу указать название и юридический адрес компании-работодателя.

- В середине указать номер приказа и его название (для каких целей он вступает в силу).

- Описать причину проведения внепланового инструктажа.

- После фразы руководителя «Приказываю» перечислить участников и обстоятельства проведения.

- Указать дату подписания приказа руководителем, который должен поставить печать и личную роспись.

После этого приказ будет считаться вступившим в силу.

Что подлежит инвентаризации

Инвентаризации подлежит: имущество, денежные средства компании, обязательства, обязательства, расчеты с дебиторами, резервы, кредитовые остатки, расчеты с персоналом и т.д

По кредитовым остаткам производится инвентаризация:

- задолженности по приобретенным товарам, выполненным работам и оказанным услугам;

- авансов и предоплат, полученных в счет будущих отгрузок товаров, работ (услуг);

- кредиторской задолженности по займам и процентов к ним;

- задолженности перед учредителями общества (акционерами) по выплате доходов от участия в фирме;

- иная кредиторская или дебиторская задолженность (к примеру, депонированная зарплата).

При инвентаризации расчетов с персоналом проверяются документы, в соответствии с которыми происходит начисление зарплаты и иных выплат, к которым относят:

- приказы приеме работников, их увольнении или перемещении, в соответствии со штатным расписанием и установленными ставками окладов;

- положение по выплатам персоналу, а также иные локальные акты компании, на основании которых работнику начисляются выплаты;

- табель учета рабочего времени;

- записки-расчеты о средней зарплате, предоставляемые при отпусках, увольнениях и т.д.;

- прочие документы, с которыми связан учет рабочего времени и его оплата.

Когда проводят проверку

Приказ на инвентаризацию (образец 2021 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Каким образом используется журнал ИНВ-23?

Журнал, составляемый по форме ИНВ-23, которая была утверждена Госкомстатом РФ в постановлении от 18.08.1998 № 88, используется в целях регистрации изданных приказов о проведении такой процедуры, как инвентаризация.

Приказ, инициирующий проведение инвентаризации, — главный документ, регламентирующий эту процедуру. Их может издаваться довольно большое количество: инвентаризации бывают не только плановыми, которые проводятся относительно редко, но и внеплановыми. Подобные приказы могут включать в себя широкий круг сведений. Например, о содержании процедуры инвентаризации, сроках ее проведения, составе комиссии, осуществляющей инвентаризацию.

Приказы на инвентаризацию составляются по своей унифицированной форме (ИНВ-22) или, если в этом есть необходимость из-за большого объема информации, на бланке обычного приказа, но с включением в него обязательных для приказа по инвентаризации данных. При большом объеме имущества, подлежащего проверке, приказов одновременно может быть издано несколько.

Подробнее об оформлении ИНВ-22 читайте в материале «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Подготовка к инвентаризации

Инвентаризационная проверка должна проводиться по письменному приказу директора. Затем собирается утвержденная комиссия. В состав комиссии входят не менее 3 человек – это бухгалтер, мат.ответственное лицо и специалист требуемого профиля. Комиссия обязана присутствовать при подсчете проверяемых материальных ценностей, иначе результаты проверки могут признать недействительными. Если проверка проводится по требованию правоохранителей, то тогда может присутствовать еще и их представитель.

Члены комиссии отвечают за соблюдение следующих условий:

- соблюдение приказа руководителя;

- достоверность и полнота данных проверки, их отражение в отчетах об инвентаризации;

- своевременность создания отчета о результатах проверки.

В обязанности бухгалтерии входит предоставить к началу инвентаризационной проверки всех необходимых учетных данных. Ответственные лица могут подписать расписку, что все приходно-расходные документы учтены и отдельно хранящегося имущества нет.

Особенности формирования журнала, общая информация

Если перед вами встала задача по формированию журнала учета распорядительной документации по инвентаризационным мероприятиям, прочитайте приведенные ниже советы и ознакомьтесь с образцом документа. На основе наших рекомендаций и примера, вам легко удастся заполнить нужный бланк.

Перед тем, как перейти к детальному рассмотрению формуляра, дадим некоторые общие сведения. На сегодняшний день применение единых унифицированных форм первичных документов отменено на законодательном уровне. Это обозначает то, что работники организаций и предприятий могут вести данный журнал учета в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ИНВ-23.

Связано это с тем, что она содержит в себе все нужные данные, понятна и проста для заполнения. Более того – при необходимости эту форму можно подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Форма ведется в одном оригинальном экземпляре. При этом заполнять ее можно от руки или в компьютере – это значения не имеет.

Правила оформления приказа

Основные правила, которых нужно придерживаться при оформлении приказа:

- Вверху приказа указываем полное наименование организации, причем название должно быть полностью идентично названию в учредительных документах. Под названием указывается структурное подразделение организации (при проверке в подразделении). Справа вверху указываются основные статистические коды организации ОКПО и ОКУД.

- Также указываем номер приказа и его дату.

- Четко указывается объект/вид объектов, подлежащий проверке (например, ТМЦ, касса, и др.)

- В приказе необходимо обозначить членов комиссии с указанием их ФИО и занимаемых ими должностей. Председателем комиссии должен быть назначено руководящее лицо или его заместитель.

- Необходимо конкретно указать место проведения проверки (иногда название подразделения просто продублировать)

- В приказе четко обозначаются сроки проведения проверки.

- Затем указывается причина инвентаризационной проверки (плановая, внеплановая и почему)

- В конце приказа необходимо обозначить дату, когда надо предоставить в бухгалтерскую службу результаты проверки.

- Подпись руководителя организации.

В дополнение к общим правилам по оформлению приказа на инвентаризацию, отметим:

- при плановой инвентаризации может издаваться общий приказ по предприятию, а можно сделать несколько приказов по типам имущества/обязательств;

- для доведения до сотрудников предприятия данного приказа, можно подготовить ознакомительные листы, где они должны будут расписаться;

- члены комиссии могут проставить свои подписи на приказе, при ознакомлении с ним, для утверждения состава комиссии;

- при проверке по выявленным фактам хищения, следует четко указывать документ — основание, послуживший началом проверки.

Порядок составления

Важно соблюсти порядок принятия решения о проведении учета, порядке составления документа и ознакомления с ним сотрудников. В общем случае последовательность действий выглядит так:

- Руководство принимает решение о том, когда и на каком основании будет проведен учет.

- Определяется точный состав комиссии – сначала получают устные договоренности с сотрудниками, планируют их смены, рассчитывают часы для отдыха с соблюдением требований о минимальном количестве времени между ближайшими сменами.

- После получения окончательного согласования даты и состава сотрудников выходит приказ о проведении в компании инвентаризации – либо по собственному образцу, либо по форме ИНВ-22, рассмотренной выше.

- Каждый работник, чья фамилия упомянута в документе, обязательно ознакомляется с ним и ставит подпись на самом документе (если он оформлен по произвольному образцу) или на отдельном листе ознакомления. Этот лист подшивается к приказу и является неотъемлемой его частью.

- Затем, когда документ подписан и директором, и сотрудниками, и другими ответственными лицами (при необходимости), его необходимо зарегистрировать в соответствующем журнале. Компания вправе сама разработать его образец, однако зачастую используется форма ИНВ-23, которая показана ниже.

В ней отражаются такие сведения:

- название компании;

- вид ее деятельности;

- коды по ОКУД и ОКПО;

- когда начат журнал (дата);

- кто ответственен за ведение документа (должность, полные ФИО);

- нумерация записей (сквозной хронологический порядок);

- даты выхода приказов о проведении инвентаризации;

- полный состав комиссии, осуществлявшей инвентаризацию (фамилия, инициалы);

- объект инвентаризации;

- дата начала процедуры – планируемая (по приказу) и фактическая (иногда они могут расходиться).

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.

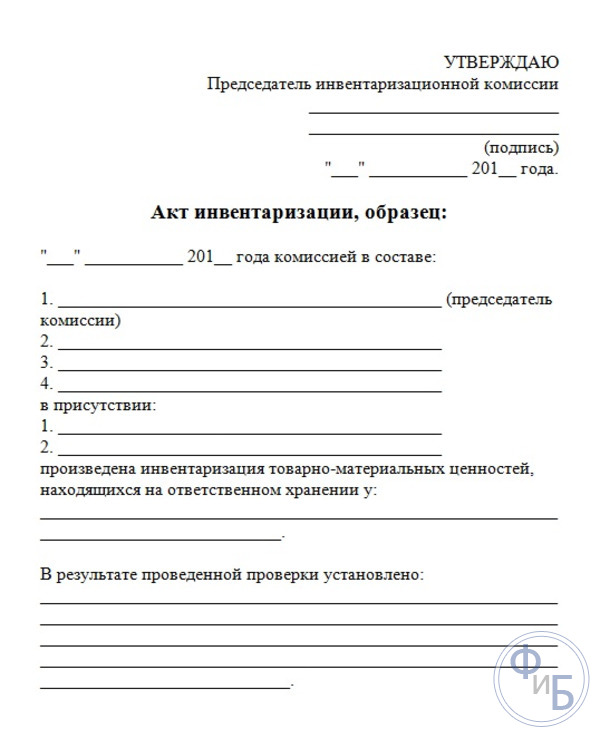

Как задокументировать итоги

Все ведется в точности по составленным ведомостям. Все решения вписывают в специальном акте, который подписывает председатель и МОЛ. Все бумаги составляют в 2 экземплярах, один из которых необходимо прикрепить к плану, а другой – отдать человеку, отвечающему за цех, который проверялся.

Описи требуется заполнять исключительно шариковыми ручками. Недопустима грязь, исправления, корректор. Каждая корректировка утверждается руководителем и проверяющим.

Если где-то закралась ошибка, то ее поправляют во всех экземплярах сразу, сверху вписывается корректная информация. Зачеркивать – только одной ровной линией. Пустых строк не должно оставаться.

Итоги

Когда все процедуры завершены, а ведомости заполнены, можно делать выводы:

- насколько фактические объемы соответствуют плановым;

- заполнены ли все приходно-расходные ордера на продукцию;

- соответствуют ли товары информации, которая есть на этикетках.

Какими бы ни оказался результат, его обязательно фиксируют в описях и переносят в бухгалтерскую отчетность. Полные данные прописывают в акте. Сами участники комиссии не имеют таких широких прав, чтобы влиять на то, как это будет отражено в программе учета остатков. Они могут только документально подтвердить наличие или отсутствие материальных ценностей и нематериальных активов.

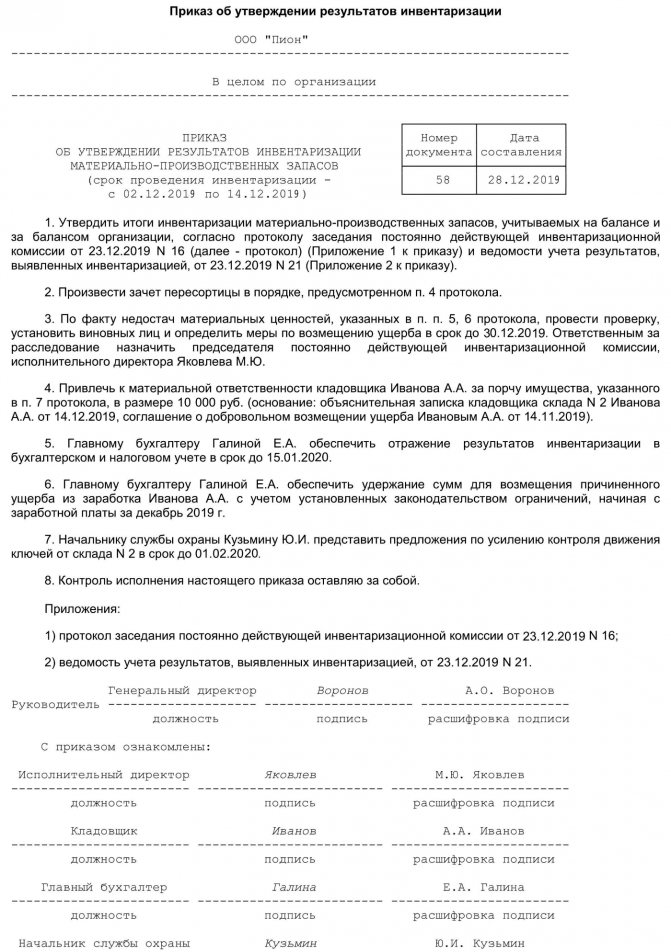

Итоги проверки ТМЦ и еще один приказ

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из Постановления Госкомстата от 27.03.2000 № 26. А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это могут быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности. Этим же локальным актом назначаются ответственные за его исполнение работники, которых также следует ознакомить с документом под подпись. Контроль за исполнением распоряжения обычно оставляет за собой директор фирмы.