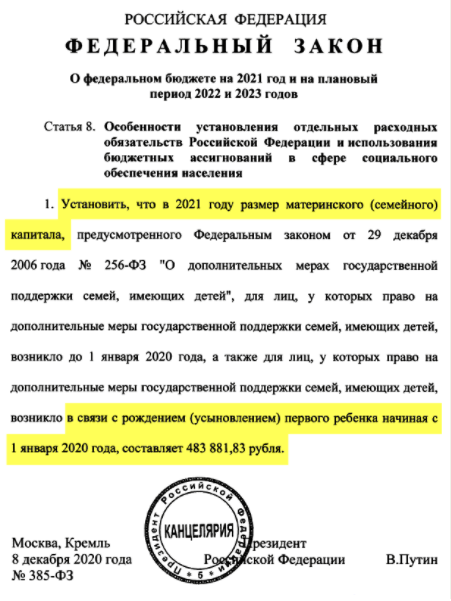

Использование материнского капитала под ипотеку в 2021 году

Содержание:

- Как реализовать жилье, если оно еще в кредите?

- Наказание за незаконную продажу квартиры, купленной в ипотеку под материнский капитал

- Алгоритм действий при покупке квартиры за материнский капитал: 6 важных моментов

- Вопросы и ответы при покупке квартиры

- Как получить разрешение на продажу?

- Способы использования материнского капитала

- Какую недвижимость можно купить?

- Какие документы нужны в органы опеки?

- Как влияет участие средств материнского капитала при продаже квартиры

- Можно ли продать квартиру в ипотеке

- Как получить материнский капитал в Пенсионном фонде, МФЦ или на сайте Госуслуги

Как реализовать жилье, если оно еще в кредите?

требуется получить письменное разрешение банка, который выдавал займ.

Получение разрешение банка

Важно! Разрешение на продажу от банковского учреждения требуется получить одному родителю, если кредит не погашен. Для изменения договора ипотеки в банке следует пойти на условия организации

При отсутствии разрешения сделка о покупке и продаже невозможна

Для изменения договора ипотеки в банке следует пойти на условия организации. При отсутствии разрешения сделка о покупке и продаже невозможна.

Получение разрешения опеки

Перед разрешением на продажу жилья, сотрудники опеки проверяют:

- объем будущей доли в новой квартире;

- соответствие жилищных условий и санитарных норм (согласно законодательству РФ условия должны быть не хуже предыдущих: наличие коммунальных удобств, соответствие площади квадратных метров на одного человека).

Органы опеки откажут, если новые условия не соответствуют требованиям.

Пакет документов, необходимых для получения согласия попечительских органов:

- документы, удостоверяющие личности отца и матери;

- свидетельство о рождении, или удостоверение (для детей от 14 до 18 лет);

- документ с оценкой стоимости жилья;

- справки об отсутствии задолженностей по коммунальным услугам.

Для разрешения попечительских органов на продажу кредитной квартиры, необходимо предоставить госслужащим доступ для осмотра нового жилища. Соответствующая комиссия проведет анализ, чтобы удостовериться в соблюдении норм.

Выбор конкретной схемы

Существуют три схемы продажи квартиры с кредитом и маткапиталом:

- С покупателем заключают договор, обязующий его внести предоплату равную сумме оставшегося долга. Так заемщик снимает обременения банковской организации. Затем покупатель выплачивает оставшуюся часть денег. Продавец регистрирует сделку в обыкновенному порядке и передает жилье.

- Сделку согласовывают с банком. Финансовая организация занимается сопровождением процедуры, снабжает ячейкой для расчетных операций. За услуги банк может взять маленький процент (комиссию). Преимущество – точное согласие на продажу. Покупатель будет уверен, что продавец не обманет.

- Жилье продают в ипотеку. Банк дает одобрение на нового клиента, который выплачивает кредит. По факту – подписывают договор о переводе ипотеки на другое физическое лицо. Для банка этот вариант является выигрышным, так как жилье оставляют в его залоге. Финансовая организация не потеряет средства из-за долгосрочной выплаты ипотеки.

Оформление сделки в Росреестре

Для оформления сделки в Росреестре необходимы следующие документы:

- паспорта родителей;

- паспорт ребенка (от 14 лет);

- свидетельство о рождении ребенка;

- документ о собственности;

- документ с согласием органов опеки;

- сделка о купле-продаже;

- акт о приеме и передаче.

Справка! После окончания сделки попечительский орган делает выписку из домовой книги о регистрации детей, и предоставляет документ о купле-продаже.

Продажа ипотечной недвижимости, купленной на денежные средства маткапитала возможна при соблюдении формальностей законодательства. Среди них – выделение доли ребенку не меньше предыдущей. Юридические условия защищают права и интересы несовершеннолетних.

Наказание за незаконную продажу квартиры, купленной в ипотеку под материнский капитал

Любое несоблюдение прав ребенка приравнивается к нарушению закона. Нарушением признается:

- покупка жилья, существенно уступающего по условиям прежнему;

- выделение детям долей, меньших по размеру в сравнении с предыдущими;

- не заключение сделки о покупке новой недвижимости, тем самым не предоставление ребенку нормальных условий проживания;

- заведомое использование полученных средств в иных целях.

Первые два обстоятельства предполагают отмену сделки в силу признания ее ничтожной. Если права ребенка нарушались заведомо, то одновременно с отменой всех последствий проведенной сделки, родители могут быть подвергнуты наказанию в соответствии со ст. 156 и 159 УК РФ.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Алгоритм действий при покупке квартиры за материнский капитал: 6 важных моментов

Государством разработана процедура приобретения жилья посредством сертификата, которая регламентирует, на что его можно потратить. Ее соблюдение – обязательная формальность.

Условно они делятся на 6 (шесть) этапов. Они следуют одним за другим.

Выбор подходящего жилья

Оно должно отвечать критериям жилых помещений годных для проживания.

Существуют следующие варианты приобретения жилья:

- в готовой новостройке;

- возвести дом самостоятельно на участке земли;

- участвовать в долевом строительстве или ЖСК;

- на вторичном рынке:

- провести реконструкцию (непросто ремонт) таким образом, чтобы условия проживания в нём существенно улучшились (пристройки, надстройки).

Обратите внимание! При покупке на вторичном рынке есть нюансы, связанные с передачей денег и выплатой налогов. Не всегда продавцы жилья готовы продать недвижимость таким образом

Куда обратиться

Надо посетить Пенсионный фонд. Эта организация занимается вопросами материнского капитала.

Перед обращением просмотрите сайт ПФР и выясните, где находится поблизости его представительство. Затем надо собрать пакет документов при подаче заявления. Уточните, нужны ли их ксерокопии.

Какие документы представить

При обращении следует знать, что средства перечисляются продавцу недвижимого имущества только после заключения договора купли-продажи

Государственным органам важно в данном случае четко видеть факт покупки недвижимости семьёй, у которых появился второй ребёнок, с целью улучшения бытовых и жилищных условий

При обращении Пенсионный Фонд следует написать заявление и иметь при себе пакет необходимых документов:

- сертификат;

- паспорта;

- свидетельства о браке и рождении детей;

- договор купли продажи недвижимости;

- документы, подтверждающие регистрацию сделки;

- договор банковского займа, если он был взят;

- СНИЛС и его копия.

Как только документы приняты – сотрудники ПФР подробно изучают их. Это необходимо, чтобы выяснить законность сделки. При необходимости они могут выяснить ряд вопросов связанных с предстоящей процедурой.

Оформление

Оформление сделки с использованием мат. капитала регулируются п. п. 8 и 8.1 Постановления правительства РФ от 12.12.2007 № 826. Договор можно заключать с рассрочкой и обычным способом. Форма его всегда одинакова – письменная.

Если говорить о стандартном способе оформления, он происходит, когда у семьи достаточно финансов на покупку, в том числе за счет денег зарезервированных сертификатом.

Оформление рассрочки возможно, когда предоставляется часть суммы. Это должно быть заранее оговорено с продавцом, либо когда остаток вносится поэтапно, равными частями в рамках составленного графика выплат.

С кем можно заключить договор займа на приобретение или строительство жилья

Чаше всего, когда люди обращаются к государству, обналичить МК, у них не хватает денег на единовременную покупку жилья. Ипотеку не все хотят брать в банке, ввиду высокой переплаты.

Надо учесть, что деньги продавцу недвижимого имущества, застройщику не сразу поступят, а лишь через некоторое время.

В этом случае есть два варианта решения проблемы:

- Найти продавца, который согласен ждать определённое время, когда к нему поступят деньги из ПФР.

- Оформить займ в одной из банковских организаций.

В первом случае если речь идёт о недвижимости, приобретаемой на вторичном рынке продавец, как правило, не соглашается на эти условия. Прежде всего, потому, что в этой ситуации ему нужно ждать время, а также есть риск уплаты большей суммы налога, так как при заключении купли-продажи нередко цена жилья занижается, чтобы снизить налоговые вычеты.

Второй случай более распространённый. Для получения кредита следует обратиться в один из банков и оформить его, предоставить ряд документов, требуемый финансовой организацией. В перечне должен присутствовать сертификат.

Обратите внимание! С 2015 г. запрещено брать кредиты у микро финансовых учреждений ввиду того, что они не имеют право осуществлять транзакции, где обеспечением сделки будет служить гос

субсидии на детей. Вставьте сюда свой текст

В какие сроки будут перечислены средства

Что касается сроков, ПФР рассмотрит заявку и перечислит деньги в течение двух месяцев с момента подачи заявления. Представители ПФР в указанный период тщательно изучают представленные документы на предмет соблюдения законности. Они могут и имеют право осмотреть недвижимое имущество в рамках этой процедуры.

Если оно не будет соответствовать, хоть одному из условий, семье может быть отказано в использовании денег. Поэтому перед тем как покупать жилплощадь, стоит внимательно её осмотреть и определить отвечает ли оно предъявляемым критериям или нет.

Вопросы и ответы при покупке квартиры

При возникновении любого правоотношения у граждан появляются закономерные вопросы. Основанием для них обычно служит наличие какой-либо проблемы, слухи, сообщения в интернет-пространстве.

Наиболее часто встречающиеся вопросы это как можно распоряжаться недвижимостью, можно ли использовать выделенные деньги раньше наступления 3-летия сына или дочери. Люди иногда спрашивают – можно ли приобретать недвижимое имущество у родственников и можно ли увеличить сумму капитала.

Можно ли удвоить сумму мат капитала

Нормативно-правовые акты, регулирующие использования семейного капитала не предусматривают никакой возможности увеличить его в два или более раза. Семьям он даётся всего один раз. Выходом из положения могут служить специальные программы внедряемые застройщиком при продаже квартиры, с участием МК.

Внедряя данные льготные программы для семей с двумя и более детьми, застройщик имеет выгоды, связанные со снижением налоговой нагрузки со стороны государства.

Таким образом, выбирая покупку жилья, застройщик может снизить сумму необходимую для покупки не на сумму перечисленных средств, а возможно вдвое. Пока только таким образом можно его увеличить – рассчитываясь им при покупке квартиры.

Как использовать сертификат до 3-летия ребенка

Одно из условий расходования средств выделяемых государством – достижение ребенком 3 (трех) лет. Однако бывают случаи, когда родителям разрешено тратить эти средства до наступления этого возраста – это приобретение недвижимого имущества по ипотеке.

Государство выделить ранее средства раньше срока для:

- погашения ипотечного займа;

- внесения первоначального взноса по ипотеке;

- выплаты процентов по ипотечному кредиту.

Следует знать о том, что нельзя уплачивать за счёт государственной помощи пеню или штрафные санкции, образовавшие у должника вследствие выполнения своих обязательств по ипотеке.

Можно ли приобрести у родственников

Закон не поощряет сделки между ними с участием государственных средств выделяемых на детей. Это связано с тем, что часто такие сделки могут иметь характер мошеннических.

Однако категоричного запрета не существует, есть лишь ограничения:

- нельзя заключать их между мужем и женой;

- запрещено приобретать часть (долю) в жилом помещении.

В покупаемой квартире должна обязательно закреплена доля детей. Этот вид соглашения изучается сотрудниками ПФР особенно тщательно.

При выявлении мошенничества виновных могут привлечь к уголовной ответственности, признать сделку незаконной, и заставить вернуть государственные средства.

Как продать квартиру, приобретенную по льготе

Существуют ситуации, когда родители хотят продать недвижимое имущество, приобретённое за счет государственных денег. Действующие законодательные акты не запрещают это. Однако здесь требуется соблюсти права ребенка.

В первую очередь ему нужно обратиться в органы опеки и попечительства, которые должны дать согласие на проведение сделки. Без согласия этого государственного органа покупка или продажа не будет признана законной. Следует доказать, что при продаже и последующей покупке нового жилья доля ребенка не уменьшится.

Если новая квартира будет более по площади чем проданная, то доля детей автоматически увеличивается. Если осуществлена равнозначная по площади недвижимость – то она должна в более престижном районе с лучшим ремонтом, чтобы показать, что условия проживания для ребенка не ухудшаться.

С учётом того, что в таком виде договоров участвует несовершеннолетний – оба договора надо заключать одновременно.

Как получить разрешение на продажу?

Чтобы получить разрешение на продажу квартиры, необходимо подать заявление и соответствующий пакет документов. В первую очередь органы опеки проверяют чистоту сделки и соблюдение прав детей.

Потребуются следующие документы:

- Кадастровый паспорт на продаваемую квартиру.

- Кадастровый паспорт на приобретаемую квартиру.

- Выписка из домовой книги с указанием места регистрации ребенка.

- Выписка из домовой книги на приобретаемую квартиру.

- Копии финансовых лицевых счетов на все жилые помещения, подтверждающие отсутствие долгов за коммунальные платежи.

- Выписка из ЕГРП или свидетельство о собственности.

Эти документы подаются вместе с заявлением установленного образца. Бланк заявления можно взять у сотрудника непосредственно в момент подачи документов. Срок рассмотрения пакета документов составляет месяц.

Если приобретаемое жилье отвечает требованиям органов опеки, проблем с получением разрешения возникнуть не должно.

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Какую недвижимость можно купить?

Граждане вправе приобрести:

- квартиру или ее часть;

- жилой дом или его часть;

- комнату в квартире или жилом доме.

Квартиру можно приобрести как в строящемся доме, заключив договор долевого участия в строительстве, так и на «вторичке». Но нужно иметь в виду: поскольку средства материнского капитала перечисляются продавцу в безналичной форме, он получает их в течение 5 рабочих дней со дня принятия решения об удовлетворении Пенсионным фондом заявления о распоряжении этими деньгами. При этом само заявление рассматривается в месячный срок с даты его приема со всеми документами. Несмотря на то что до полной оплаты имущество находится в залоге у продавца (если в договоре не предусмотрено иное), не все продавцы на рынке готовы совершить сделку с использованием маткапитала из-за задержки получения денежных средств.

Также средства материнского капитала можно направить на уплату первоначального взноса, основного долга и процентов по кредитам или займам на приобретение жилого помещения. В таком случае не нужно дожидаться трехлетия ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки. В остальных случаях, при покупке квартиры без привлечения заемных средств, заявление о распоряжении материнским капиталом до трехлетия ребенка просто не примут.

К приобретаемой недвижимости выдвигается несколько требований.

1. Жилое помещение должно находиться в пределах Российской Федерации.

Покупка квартиры даже в соседних «братских» государствах с использованием материнского капитала недопустима.

Более того, необходимо с осторожностью относиться к приобретению жилья не в месте проживания семьи, а в других регионах России. Такое распоряжение материнским капиталом законом прямо не запрещено, но доказать реальное улучшение жилищных условий в подобных случаях порой крайне сложно

При рассмотрении заявления ПФР и в дальнейшем суд оценивают, произошло ли при покупке недвижимости в другом городе фактическое улучшение жилищных условий. Хотя каждая ситуация индивидуальна, одно можно сказать точно: приобретение квартиры в другом регионе не всегда относится к таким улучшениям, равно как и покупка доли в ней.

2. Жилое помещение должно отвечать санитарным и техническим правилам, требованиям законодательства – оно должно быть жилым.

Купить недвижимость, находящуюся в аварийном состоянии, не получится. ПФР направляет в органы государственного жилищного надзора и контроля запрос об отсутствии или наличии информации о признании жилого помещения непригодным для проживания и о признании многоквартирного дома, в котором находится квартира, аварийным и подлежащим сносу или реконструкции. Если ПФР выявит ветхость жилья, будет вынесено решение об отказе в распоряжении средствами материнского капитала.

Какие документы нужны в органы опеки?

Для того чтобы органы опеки выдали разрешение на отчуждение недвижимости, родители должны написать заявления и приложить пакет документов:

- копии паспортов (для детей – копии свидетельств о рождении) всех собственников продаваемой недвижимости;

- свидетельства о праве собственности каждого участника сделки;

- технический паспорт на жилье;

- справка об отсутствии долга по коммунальным услугам;

- заявление ребенка о продаже квартиры (если он достиг четырнадцатилетнего возраста).

Заявление может рассматриваться довольно длительное время, поэтому на быструю сделку рассчитывать не приходится.

Для продажи недвижимости следует предоставить в органы опеки пакет документов.

Как влияет участие средств материнского капитала при продаже квартиры

Здесь главным условием станет факт того, была ли выделена доля несовершеннолетним гражданам после покупки квартиры.

Продавец недвижимости не успел выделить долю своим детям

В большинстве случаев, при покупке жилья в рамках ипотечного договора доля сразу не выделяется. Финансовые учреждения придерживаются практики, когда квартира должна принадлежать совершеннолетним владельцам. Однако данное условие не является обязательным, и не каждый банк его озвучит.

В таком случае гражданин, на которого оформлялась квартира в момент совершения сделки, должен написать обязательство о выделении доли каждому члену семьи. Данный документ заверяется нотариально. При этом на законодательном уровне регламентируется положение, согласно которому детям также должны быть выделены доли в купленной квартире.

Подобное оформление должно произойти не позднее шести месяцев с того момента, как финансовое учреждение снимет залоговые обязательства с квартиры. Иными словами, это может произойти только после погашения долговых обязательств.

Если подобное обязательство уже было адресовано в Пенсионный фонд, то в банк необходимо обратиться до продажи объекта недвижимости. Как правило, если остаток долга не слишком большой, то банк может дать разрешение на выделение долей для детей. Следовательно, квартира будет продаваться вместе с ипотекой и при этом с долями на несовершеннолетних детей.

Продать такую квартиру будет трудно. Покупатель редко согласится на подобную сделку. В любом случае, стоит попробовать все возможные варианты продажи ипотечной квартиры с использованием средств материнского капитала.

Есть еще один вариант продажи такого жилья. Можно договориться с покупателем о том, что он предоставит задаток, который пойдет на погашение ипотеки. Далее выделяются доли на детей, только потом совершается купля-продажи квартиры.

При любых обстоятельствах стоит учесть, что продажа квартиры без выделения долей может стать рискованной сделкой. При нарушении подобного закона Пенсионный фонд может потребовать возврата денег, а продавцу квартиры предъявить обвинения в мошенничестве. Однако есть риск не только для продавца, но и для покупателя. Договор купли-продажи может быть признан незаконным. Тогда квартира изымается государственными органами.

Выделение долей детям в продаваемой квартире

В данной ситуации также потребуется получить согласие банка на то, что залоговое имущество будет оформлено на несовершеннолетних граждан. Если подобное разрешение получено, то необходимо произвести саму процедуру по выделению долей. Далее нужно обратиться к органам опеки за оформлением разрешения на продажу квартиры.

Можно ли продать квартиру в ипотеке

Теоретически продажа находящейся в залоге у банка квартиры возможна. Однако на практике сделка выходит очень сложной: множество манипуляций и подтверждений, справок, ожидания, поиск согласного покупателя. Многих потенциальных будущих собственников отпугивает факт наличия обременения на объекте сделки, так как их права могут обнуляться, если юридически договор будет оформлен неправильно, или будет пропущен какой-то этап.

Необходимость срочной продажи квартиры

В любом случае итоговым шагом должно быть погашение задолженности. Для этого нужно обратиться в банк, изложить свои намерения, там заемщику выдадут закладную и справку о погашении взятой в кредит суммы. Только тогда будет позволено снять обременение с объекта недвижимости и проводить с ней любые сделки и манипуляции, по желанию законного собственника.

Конечно, встречается множество случаев, когда исчерпывающей суммы для полного погашения ипотеки нет. Однако существует необходимость срочной продажи квартиры. Причиной может быть переезд, развод супругов, пополнение в семье, размен недвижимости, потеря работы, обнаружение серьезной болезни, для лечения которой нужны дополнительные средства, и т. п.

Здесь продажа обремененного имущества возможна, но при соблюдении определенного механизма действий:

- Внимательно изучив договор, клиент должен убедиться, прописана ли в нем возможность досрочного погашения ипотеки. Хоть штрафы за досрочные платежи давно устарели, все же в некоторых банках до сих пор встречается такая практика.

- Далее следует обращение в банк непосредственно к кредитному специалисту. Изъявив свое желание продать квартиру, которая пока не является законной собственностью заемщика, он обосновывает просьбу. Здесь подтверждением служат только веские основания с официальными документами: свидетельством о рождении, о разводе, справкой об увольнении либо из медицинского учреждения.

- При положительном ответе кредитора, одобрении процесса продажи поиск покупателя может быть осуществлен лично клиентом, либо банк задействует свои силы. В последнем случае заемщику легче, так как кредитная организация берет переговоры и все бумажное оформление на себя. А вариант с самостоятельным поиском покупателя может пойти в нескольких направлениях. Будущий новый собственник напрямую обращается в банк и переоформляет договор ипотеки на себя, погашает дальше долг сам, разницу отдает бывшему владельцу. Также денежные средства от покупателя могут быть переданы через продавца для погашения кредитных обязательств перед банком, или же он оформляет отдельный кредит для покупки ипотечной квартиры продавца.

Основные риски

Обе стороны рискуют в равной степени

Поэтому самое важное здесь – правильно оформить сделку в юридическом смысле. Обезопасить себя и подтвердить свои права покупатель квартиры может посредством следующих документов, которые получает продавец:

- закладная на объект имущества из банка;

- справка о выплате полной суммы долга и отсутствии любых других «хвостов»;

- справка о снятии обременения с недвижимости из Росреестра.

Многие заемщики мечтают избавиться от многолетнего обременения ипотекой как можно скорее, особенно, когда они теряют кого-то из близких, или платеж становится непосильным из-за проблем со здоровьем или на работе. Тогда становится целесообразным решение о продаже залогового имущества.

Но по причине многих опасностей нужно быть очень внимательным и соблюдать такие правила:

- Сбор пакета документов и сам процесс продажи квартиры лучше контролировать самостоятельно, не доверяя посторонним лицам.

- Никогда нельзя отдавать покупателям оригиналы документов на недвижимость, для банка им подойдут ксерокопии.

- Необходимо убедиться, что покупателям точно одобрена ипотека в банке, иначе сделка может сорваться на завершающем или любом другом этапе, а деньги и время в любом случае будут потрачены.

- Не стоит переоформлять свою квартиру в залог до полного завершения сделки. Нужно дождаться оформления договора купли-продажи и полного расчета.

- Всегда нужно иметь грамотного юриста для консультаций по вопросам сделок с недвижимостью, иначе убытки по незнанию могут быть огромными.

Как получить материнский капитал в Пенсионном фонде, МФЦ или на сайте Госуслуги

Законом предусмотрено, что получать господдержку могут матери, родившие либо усыновившие с момента наступления 2007 года

- второго ребенка;

- третьего либо последующих детей. В этом случае право на выплату наступает при условии, что ранее мать им не воспользовалась.

Претендентам нужно получить сертификат, то есть документ, свидетельствующий об обладании финансовыми средствами. Сертификат выдается Пенсионным фондом Российской федерации (ПФР).

Какие нужны документы для получения сертификата:

- гражданский паспорт заявителя;

- свидетельства о рождении детей;

- документы, подтверждающие российское гражданство ребенка, рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года;

- если заявление подается представителем, документы, удостоверяющие его личность и полномочия.

В особых случаях могут потребоваться справки, свидетельства, подтверждающие право отца на получение капитала, если мать умерла, лишена родительских прав и т. д. Для подтверждения усыновления понадобится решение суда. ПФР может проверять полученные сведения, но требовать дополнительные документы от родителей не имеет права. Сотрудники фонда должны самостоятельно делать запросы в другие госучреждения, например в МВД и пр.

Более подробно см. список необходимых документов ниже (кликните на скриншоте, чтобы увеличить его):

В следующем файле представлена информация об особенностях оформления заявления о выдаче сертификата на материнский капитал и необходимых документов для граждан, постоянно проживающих за пределами территории Российской Федерации:

Как получить сертификат? Это можно сделать одним из следующих способов:

- при личном посещении Пенсионного фонда;

- через личный кабинет на сайте ПФР;

- через ближайший МФЦ;

- воспользовавшись интернет-порталом госуслуг.

Получение сертификата доступно в бумажном либо электронном виде.

Расскажем о каждом из указанных способов.

1. Личное посещение ПФР

При личном посещении ПФР туда нужно прийти с заявлением и пакетом документов. На их рассмотрение и принятие решения о включении семьи в программу фонду отводится 15 дней. Затем в пятидневный период сотрудники должны известить обратившегося о вынесенном вердикте.

2. Через личный кабинет на сайте ПФР

на сайте ПФР можно, используя Единую систему идентификации и авторизации (ЕСИА), работающую через сайт gosuslugi.ru.

Через личный кабинет сайта ПФР можно сделать следующее:

Кликнув на соответствующей ссылке, вы попадете на анкету, заполнив которую по шагам, вы сформируете заявление на получение услуги. Вот скриншот 1го шага заполнения анкеты на получение материнского капитала:

Пройдя все шаги до конца, вы сформируете заявление, которое будет автоматически направлено в указанный отдел ПФР, где вы сможете получить сертификат в электронном или бумажном виде в установленный законом срок.

3. Через МФЦ

Процедуру оформления можно выполнить также в любом МФЦ, куда удобно обратиться заявителю или его представителю. Если документы сдает представитель, нужна доверенность. Заявление можно принести с собой, но лучше оформить прямо в центре, чтобы избежать ошибок. Сотрудник заполнит его на основании предоставленных документов, сделает и заверит копии свидетельств и паспортов, даст расписку о получении. О дате выдачи сертификата МФЦ должен известить дополнительно.

Ниже приведен описание услуги МФЦ по выдаче сертификата на материнский капитал:

4. Через сайт Госуслуги

Подать заявление на маткапитал можно через сайт госуслуг. Для этого требуется подтвержденная учетная запись. Ниже представлено описание услуги. Для ее получения достаточно нажать на кнопку «Получить услугу».

После нажатия кнопки «Получить услугу» вы будете перенаправлены на анкету, которую нужно заполнить (всего потребуется 15 шагов), после чего будет сформировано заявление. Операция выполняется просто, следует внимательно заполнять ответы на запросы программы и вносить паспортные реквизиты и данные из свидетельств. Электронный экземпляр будет отправлен по каналам телекоммуникационной связи в ЛК пользователя на портале.

Если нужен бумажный сертификат, можно выбрать из двух вариантов:

- личный визит в фонд;

- пересылка Почтой России.

В Москве получить материнский капитал можно так же, как и в других регионах России:

- онлайн на сайте Пенсионного фонда России

- онлайн на портале госуслуг;

- через любой из центров госуслуг Москвы.