Калькулятор расчёта средней дневной зарплаты

Содержание:

- Причины выплаты неполной заработной платы

- Зарплата за неполный месяц: формула расчета и примеры

- Как считать на калькуляторе

- В каких случаях выплачивается неполная зарплата

- Примеры расчета: полный и неполный месяц, районный коэффициент

- Виды денежных выплат, требующие начисления районного коэффициента и процентной прибавки

- Как рассчитать среднюю заработную плату?

- Какова методика расчета заработной платы с учетом северной надбавки и районного коэффициента

- Правовое регулирование районного коэффициента в России

- Расчет с северными и районными надбавками

- Расчет средней зарплаты при увольнении онлайн калькулятор

Причины выплаты неполной заработной платы

Согласно Трудовому кодексу РФ, руководитель в полной мере несет ответственность за задержку з/п своему персоналу, кроме случаев, перечисленных ниже:

- Работник пребывал в законном отпуске;

- Гражданин, ранее уволенный по собственному желанию, был восстановлен в должности;

- Человек отработал неполный день (по личной инициативе или по требованию начальства);

- Сотрудник был отстранен от служебных обязанностей в середине месяца.

В указанных ситуациях расчет зарплаты после отпуска, увольнения и т. д. производится в персональном порядке. Однако это не касается случаев, прописанных в ст. 142 Трудового кодекса РФ.

После отпуска

Отпуском, согласно ТК РФ, считается промежуток времени, в течение которого сотрудник имеет право не посещать рабочее место, не теряя своего установленного оклада и должности. Делится он на два основных типа:

- Ежегодный (не менее 28 суток);

- Дополнительный (от 1 дня).

Для того, чтобы самостоятельно рассчитать зарплату за неполный месяц по калькулятору с учетом отпуска, гражданину достаточно владеть всего двумя составляющими:

- Полной суммой з/п за последний год;

- Размером единого коэффициента (29.3).

Имея перечисленные данные на руках, сотрудник может рассчитать свой средний месячный оклад, с вычетом НДФЛ и страхового сбора по следующей формуле: СО = , где:

- СО – сумма отпускных;

- ЗГ – годовая зарплата;

- КД – количество отработанных календарных дней, согласно учетному табелю;

- ДО – длительность отгула (в сутках).

Это и будет его ставка за отпускной период. Если же гражданин отработал неполный год, то вместо значения КД необходимо подставить упомянутый ранее коэффициент 29,3. Для того, чтоб узнать остаток оклада после выхода из отпуска, получившуюся сумму СО достаточно отнять от средней месячной зарплаты персонала.

Вновь принятым на работу

Общая процедура организации зарплатных выплат трудовому коллективу регулируется ст. 136 ТК РФ, где четко сказано, что руководитель обязан начислять своим сотрудникам зарплату не менее 2 раз за нормативный период. В ситуации со вновь принятым на работу лицом это требование нарушается, так как для него з/п будет рассчитана с вычетом аванса.

Решить эту проблему начальник может путем составления отдельного акта по оплате труда для конкретного подчиненного. В соответствии с этим документом бухгалтерия получит право увеличить зарплату работника, добавив к ней часть оклада за первую половину месяца (не более 30%), в котором его приняли на текущую должность. Таким образом руководитель избавит себя от претензий от лица подчиненного и со стороны закона.

Неполный рабочий день

Неполный рабочий день – это вынужденное сокращение трудовых часов на предприятии, с последующим урезанием заработной платы персонала. Причинами такого явления могут стать: временный кризис, грядущий роспуск штата или же переизбыток производственных мощностей. Поэтому не всегда целесообразно сохранять за собою должность в подобном положении.

Подобный термин применяется и для сотрудников, числящихся в средних или высших учебных заведениях. Но для них начисление ЗП в описанной ситуации происходит в стандартном режиме, без урезания оклада. В остальных же случаях расчет зарплаты персонала за неполный месяц будет осуществляться по такой формуле: ЗП = СО\(КТД * КФД) + ПР – НГ, где:

- ЗП – заработная плата за нормативный период, с учетом сокращенных часов;

- СО – размер оклада, прописанного в трудовом договоре;

- КТЧ – количество рабочих часов в текущем месяце;

- КФЧ – фактически отработанные часы;

- ПР – премиальные средства;

- НГ – НДФЛ и страховой взнос.

Увольнение

При сокращении сотрудника руководитель обязан выплатить ему выходное пособие, отпускные средства, а также неполную з/п за период со дня получения им последнего аванса и до даты ухода работника с предприятия. Рассчитать размер заработной платы по увольнению руководитель может по следующей формуле: СО = ЧД * ФД – НГ + ПМ, где:

- СО – сумма оклада за неполный месяц;

- ЧК – количество часов в сутках, в течение которых гражданин должен присутствовать на предприятии согласно трудовому договору;

- ФК – фактически дни, отработанные в текущем календарном месяце;

- НГ – единый налог и страховой сбор;

- ПМ – премиальные средства, начисленные за перевыполнение нормы.

В соответствии с ТК РФ уволенный человек должен отработать еще не менее 14 дней после подписания указа об его уходе с предприятия. Но этой обязанности можно легко избежать за счет ежегодного неотгулянного отдыха (при выборе такого варианта зарплата за время неиспользованного отпуска отстраненному сотруднику начисляться не будет).

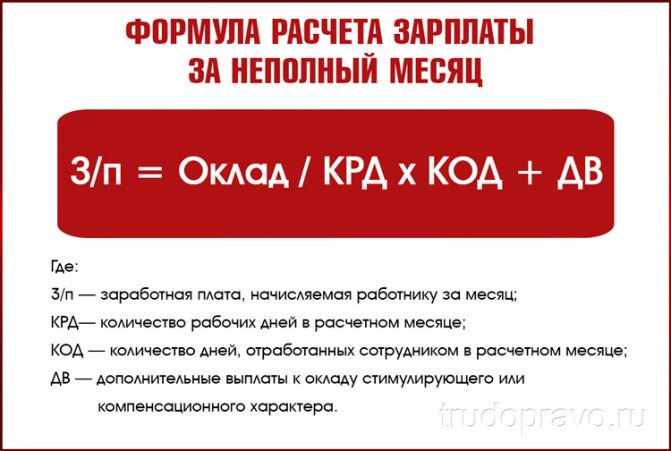

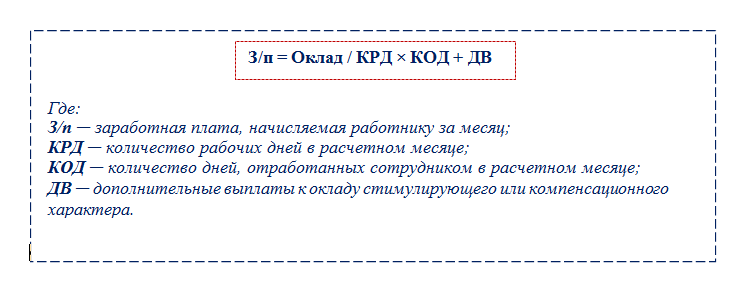

Зарплата за неполный месяц: формула расчета и примеры

Расчет з/п за неполный месяц производится по формуле:

Как рассчитать заработную плату за неполный месяц, применяя эту формулу в различных ситуациях, покажем на примерах. Для упрощения расчетов при исчислении зарплаты не будем учитывать дополнительные выплаты (ДВ).

Пример 1

Старший менеджер ООО «Торговые ряды» Гуляева А. Н. (оклад согласно штатному расписанию — 42 350 руб.) уволилась из компании 11 января 20ХХ года. Следовательно, в январе (после окончания новогодних каникул) она отработала 3 дня: 9, 10 и 11 января. За эти дни ей начислили зарплату:

З/п = 42 350 / 17 дн. × 3 дн. = 7 473,53 руб.

На место Гуляевой А. Н. с тем же окладом был принят новый сотрудник, и он в январе отработал с 09.01.20ХХ по 31.01.20ХХ (все рабочие дни). За январь ему будет начислена зарплата в размере оклада: 42 350 руб.

Пример 2

Беременной сотруднице Капиловой С. Л. по ее просьбе установлен режим неполного рабочего времени (ст. 93 ТК РФ) — пятидневная рабочая неделя с продолжительностью рабочего дня 6 часов. Оклад по ее должности согласно штатному расписанию составляет 25 340 руб. В январе 20ХХ года Капилова отработала 17 дней, что является нормой для этого месяца. Но оклад в полном объеме она не получит, так как продолжительность ее рабочего дня на 2 часа меньше обычной. Для определения суммы зарплаты Капиловой С. Л. нужно скорректировать размер оклада с учетом укороченной продолжительности рабочего дня. Для этого можно использовать вышеуказанную формулу, модифицировав ее:

З/п = (25 340 / (17 × 8)) × (17 × 6) = 19 005 руб.

Так как сотрудница отработала все рабочие дни в расчетном месяце, можно упростить эту формулу:

З/п = 25 340 / 8 × 6 = 19 005 руб.

Или откорректировать размер оклада за полностью отработанный месяц с помощью коэффициента К, учитывающего укороченный рабочий день:

К = 6 / 8 = 0,75

З/п = оклад × К = 25 340 × 0,75 = 19 005 руб.

Если работающая в режиме неполного рабочего времени сотрудница отработала расчетный месяц не полностью (например, 15 из 17 рабочих дней), сумма заработной платы рассчитывается следующим образом:

З/п = (25 340 × / (17 × 8)) × (15 × 6) = 16 769,12 руб.

Ту же сумму можно определить и по другой формуле:

З/п = К × оклад / 17 дн. × 15 дн. = 0,75 × 25 340 / 17 × 15 = 16 769,12 руб.

Пример 3

Сварщику цеха металлоконструкций Караваеву П. Н. после проведенной спецоценки условий труда установлена рабочая неделя продолжительностью 36 часов (режим сокращенного рабочего времени по ст. 92 ТК РФ). Оклад сварщика — 72 190 руб. В январе Караваев П. Н. отработал 122,4 часа — норму, установленную для 36-часовой рабочей недели в январе 20ХХ года. Следовательно, ему должна быть начислена зарплата в размере оклада: 72 190 руб.

Предположим, Караваев П. Н. взял несколько дней за свой счет и отработал в этом месяце 91,8 ч при норме 122,4 ч. В таком случае за не полностью отработанный месяц ему будет начислена зарплата в следующей сумме:

З/п = 72 190 × / 122,4 × 91,8 = 54 142,50 руб.

В данной ситуации в формулу нужно подставить не дни, а часы (по норме для января и фактически отработанные в этом месяце).

Таким образом, чтобы ответить на вопрос, как рассчитать з/п за неполный месяц, знать только одну формулу недостаточно

Требуется правильно вести учет отработанного времени, а также принимать во внимание и другие нюансы: продолжительность рабочего дня, норму часов для режима сокращенной продолжительности рабочего времени и т. д

Важные особенности имеет не только расчет зарплаты сотрудникам, но и бухучет расчетов с работниками. И о них подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

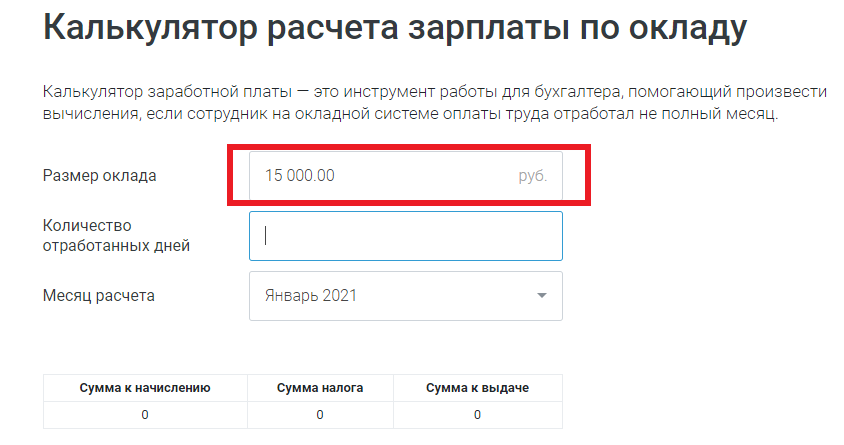

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2021 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2021 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

В каких случаях выплачивается неполная зарплата

По правилам трудового законодательства общая продолжительность часов работы в неделю на одного сотрудника не должна превышать 40 часов (ст. 91). В то же время сотрудник не обязан отрабатывать все установленные сроки.

По правилам трудового законодательства общая продолжительность часов работы в неделю на одного сотрудника не должна превышать 40 часов (ст. 91). В то же время сотрудник не обязан отрабатывать все установленные сроки.

Уменьшение рабочего времени может происходить на законных основаниях, например:

- при выходе в отгул (отпуск);

- если сотрудник оказался временно нетрудоспособен по причине болезни;

- при трудоустройстве не с начала расчётного периода.

Кроме того, допускается установление индивидуального сокращённого графика. Распорядок, который состоит из меньшего количества рабочих дней, часов, должен быть согласован с руководителем. Такие условия отображаются в трудовом договоре.

Обычно, это касается:

- студентов, которые не имеют возможности работать полный день;

- лиц, работающих по совместительству;

- лиц, которые по другим причинам не могут работать большее количество часов.

Список законодатель закрывает.

На практике возникают случаи, когда неполный отработанный период приносит работнику доход, который не дотягивает до минимального прожиточного минимума (далее – МРОТ) или же вообще оставляет работника ни с чем. Некоторые работающие полагают, что по ст. 133 они имеют право на получение как минимум суммы МРОТ, но это не совсем так. Норма гарантирует пособие не меньше МРОТ только в том случае, если лицо отработает полный срок.

Это значит, что изначально, при заключении трудового договора, работодатель не вправе установить выплату подчинённому менее МРОТ. Но если по некоторым обстоятельствам полное рабочее время не было отработано, перечисление работнику суммы менее минимума не считается нарушением.

Примеры расчета: полный и неполный месяц, районный коэффициент

За полный месяц

Сумма оклада специалиста составляет 29 500 руб. В 2018 в течение сентября-октября он отработал все рабочие дни в соответствии с производственным календарем (в сентябре – 21, в следующем месяце – 22 дня). Другие выплаты не полагаются.

Схема расчета:

- з/п, получаемая за сентябрь по отработанному времени, 29 500 руб.;

- з/п, начисляемая за отработанное в октябре время, – аналогично;

- высчитываем НДФЛ. Для этого нужно з/п умножить на 13 %. Выйдет 3835 руб.;

- для расчета суммы взносов следует 29 500 руб. умножить на 30 %. Получится 8850 руб.;

- то есть сотруднику выплатят 25 665 руб. (29 500 руб. – 3835 руб.).

Таким образом, сотруднику вне зависимости от разности трудовых дней в указанные месяца будет выплачен весь оклад.

За неполный месяц

Сумма оклада сотрудника составляет 29 500 руб. В течение октября месяца в 2017 он проработал всего 18 дней. Выплат иного характера, помимо оклада, работнику не полагается.

Расчетная схема выглядит так:

- з/п, причитающаяся специалисту в октябре по факту отработанного времени, – 29 500 руб. х 18/22 = 24 136 руб. 36 коп.;

- з/п, получаемая на руки сотрудником за вычетом налога, = 24 136 руб. 36 коп. – 13 % х 24 136 руб. 36 коп. Выйдет 20 999 руб.;

- объем взносов будет следующим = 24 136 руб. 36 коп. х 30 %. Выходит 7240 руб. 91 коп.

С районным коэффициентом

Объем оклада сотрудника составляет 36 000 руб. Применяемый по региону коэффициент – 15 %:

- отработан весь месяц;

- сумма премии составляет 3600 руб.;

- полагается вычет по ребенку в размере 1400 руб.;

- з/п с начала года составляет 280 000 руб.

Схема расчета з/п без указанного коэффициента – 36 000 руб. + 3600 руб. = 39 600 руб:

- з/п с расчетом коэффициента составит 45 540 руб. = (39 600 руб. + 39 600 руб. х 15 %).

- объем НДФЛ = 5738 руб. 20 коп. = (45 540 руб. – 1400 руб.).

- з/п, полагающаяся на руки, – 39 801 руб. 20 коп. = (45 540 руб. – 5738 руб. 20 коп.)

- общая величина взноса равняется 13 662 руб. = (45 540 руб. х 30 %).

Расчет отпускных госслужащим.

Пример расчета зарплаты по окладу

За полный месяц:

Оклад работника 29500 руб. За сентябрь и октябрь 2017 года им отработаны все дни, согласно производственному календарю (21 и 22 раб.дня соответственно). Другие выплаты ему не положены.

Расчет:

- ЗП за сентябрь за отработанное время = 29500.

- ЗП за октябрь за отработанное время = 29500.

- НДФЛ = 29500*13% = 3835.

- Общая сумма взносов = 29500*30% = 8850.

- ЗП к выплаты = 29500 – 3835 = 25665.

То есть за полный месяц работник получает полный оклад, несмотря на то, что количество рабочих дней разное.

За неполный месяц:

Оклад – 29500 руб. В октябре 2017 года отработано 18 дней. Другие выплаты, кроме оклада, не положены.

Расчет:

- ЗП за октябрь за отработанное время = 29500 * 18/22 = 24136,36.

- ЗП к выплате = 24136,36 – 13%*24136,36 = 20999.

- Общая сумма взносов = 30%*24136,36 = 7240,91.

Пример при тарифной ставке

Для работника установлена дневная тарифная ставка – 2400 руб. за день. В ноябре 2017 года им отработано 20 дней.

Расчет:

- ЗП за ноябрь за отработанное время = 2400 * 20 = 48000.

- ЗП к выплате = 48000 -48000*13% = 41760.

- Общая сумма взносов = 48000*30% = 14400.

Пример при сдельной оплате труда

Работница за декабрь 2017 года сшила чехлы на 30 диванов и 50 кресел. Сдельная расценка за чехол на диван = 800 руб., за чехол на кресло – 650 руб. Срок выплаты второй части зарплаты – 10 число следующего месяца.

Расчет:

- ЗП за декабрь = 800*30 + 650*50 = 56500.

- ЗП к выплате = 56500 – 13%*56500 = 49155 – нужно выплатить года.

- Взносы = 30% * 56500 = 16950.

Пример расчета с районным коэффициентом

В компании 2 работника. Оклад первого – 36000, у второго сдельная оплата труда – 500 руб. за каждый изготовленный стол. Районный коэффициент для региона 15%.

Первый работник:

- отработал полный месяц;

- премия – 3600 руб.;

- положен вычет на ребенка 1400 руб.;

- зарплата с начала года – 280000.

Второй работник:

- изготовил 30 столов;

- положен вычет на двух детей – по 1400 на каждого;

- зарплата с начала года 370000.

Расчет для первого работника:

- ЗП без учета районного коэффициента = (36000+3600) = 39600.

- ЗП с учетом районного коэффициента = 39600 + 39600*15% = 45540.

- НДФЛ = 13% * (45540 – 1400) = 5738,2.

- ЗП к выплате = 45540 – 5738,2 = 39801,2.

- Общий взнос = 45540 * 30% = 13662.

Расчет для второго работника:

- ЗП без учета районного коэффициента = 500 руб. * 30 столов = 15000.

- ЗП с учетом районного коэффициента = 15000 + 15000*15% = 17250.

- НДФЛ = 13% * 17250 = 2242,5. (вычеты не положены, заработная плата с начала года свыше 350000)

- ЗП к выплате = 17250 – 2242,5 = 15007,5.

- Общий взнос = 17250 * 30% = 5175.

Оцените качество статьи. Мы хотим стать лучше для вас:

Это интересно: Расчет зарплаты за неполный месяц при окладе

Виды денежных выплат, требующие начисления районного коэффициента и процентной прибавки

У каждого работодателя, имеющего дело с сотрудниками трудящимися в чрезвычайно суровых климатических условиях, автоматически возникает вопрос, на какие типы выплат необходимо насчитывать районный коэффициент и надбавку процентного типа? Применение коэффициента необходимо в следующих случаях:

- Основной оклад работника соответствующий занимаемой должности, размер которого зафиксирован в трудовом договоре.

- Различные денежные компенсации, предназначающиеся для физических лиц со стороны работодателя в качестве вознаграждения за определенные заслуги.

К этой категории относятся все материальные поощрения, которые выступают в роли некой компенсации для сотрудников, трудящихся в опасных или вредных для здоровья условиях труда, выполняющих работу, требующую наличия высокой квалификации, а также исполняющих обязанности особой сложности.

Подобные вознаграждения предоставляются дополнительно к основной заработной плате.

Денежные средства, положенные для сотрудников работающих сверхурочно.

В эту группу выплат входят все материальные компенсации, которые физическое лицо получает за не плановое выполнение своих трудовых обязанностей.

Это могут быть компенсации за всевозможные задержки на рабочем времени, которые не предусмотрены в трудовом договоре и соответственно продолжаются дольше установленной нормы рабочего времени. Также это касается и определенных денежных поощрений за дополнительные выходы на работу в выходные и праздничные дни.

Мотивирующие денежные выплаты.

Поощрения мотивирующего характера – это денежные средства, предоставляемые и в последствие выплачиваемые работодателем всего лишь нескольким сотрудникам, которые справляются со своими обязанностями лучше всех.

Мотивирующие выплаты вводятся с целью улучшения производительности труда и зарождения здоровой конкуренции в коллективе. Это премии, вознаграждения, различные прибавки и повышения к зарплате.

Дополнительные выплаты.

Обращаем внимание на то обстоятельство, что коэффициент и надбавка помимо вышеперечисленных выплат, в некоторых случаях должна начисляться и на некоторые платежи установленные порядком оплаты труда, который действует внутри конкретного предприятия

Как рассчитать среднюю заработную плату?

Произвести вычисление средней заработной платы по желанию можно двумя способами: через онлайн калькулятор и самостоятельно.

Для того чтобы рассчитать ее самостоятельно, понадобится следующая информация:

- Размер зарплаты в месяц (за 3 последние месяца);

- Размер премий, надбавок, компенсаций, материальной помощи (всех дополнительный к зарплате начислений за 3 последних месяца);

- Даты временной нетрудоспособности, отпуска;

- Дата принятия на работу и общее количество отработанных дней.

Перечисленные сведения понадобятся для высчитывания среднего заработка по специальным формулам. Такие расчеты, в свою очередь, делятся на:

- Общий расчет среднего заработка.

- Вычисление среднего заработка при отсутствии дополнительных выплат.

- Расчет среднего заработка при повышении зарплаты.

Полезно знать! В каждом случае применяется своя формула и специфический порядок исчисления среднего заработка за конкретный период.

В каких ситуациях необходим расчет СЗП?

Предоставление справки о вычислении среднего заработка в составе других документов могут запросить в:

- Центр занятости населения (для того, чтобы встать на учет в качестве безработного и получать государственное пособие – минимальное либо максимальное).

- Государственный орган социальной защиты населения.

- Кредитные организации, банки (для получения кредитов и иных услуг).

- ПФР РФ (для произведения различных операций по начислению пенсий и иных компенсационных выплат).

- Судебные органы, а также органы государственной исполнительной власти.

Формула расчета

Для вычисления можно воспользоваться формулами установленного образца (они включены в программу онлайн калькулятора).

Выглядят они следующим образом:

- Общая формула подсчета: средний заработок равен делению базы за расчетный период на дни, которые были отработаны в расчетный период.

- Если не было никаких выплат за расчетный период, то применяется 2 другие формулы:

- размер среднего заработка равен делению зарплаты, начисленной за отработанные дни по факту в том месяце, на который приходится расчет среднего заработка на количество дней, отработанных по факту в том месяце, на который приходится расчет среднего заработка;

- средний заработок равен делению оклада сотрудника на количество отработанных дней в месяц, который входит в вычисление среднего заработка.

Пример расчета

Примеров самостоятельных исчислений можно привести множество

Здесь важно определиться с целью такого расчета среднего заработка. Необходим он для центра занятости населения (3 месяца), для подсчета отпускных и больничного (2 последних года)

Для каждой процедуры берется своя формула. К примеру, берем расчет месячного среднего заработка при данных по выплатам за последние 12 месяцев.

Получаем:

Где последняя цифра – коэффициент среднего количества календарных дней в месяце.

Также при неполном рабочем дне:

- где ПМ – месяцы полной занятости;

- Ч – количество рабочих дней с неполной занятостью.

С помощью такой формулы высчитывают отпускные пособия. Чтобы зарегистрироваться в качестве безработного: сумма ЗП за 3 месяца/ количество дней для расчета; затем считаем СЗ за день – ЗП/дни; отсюда следует, что СЗ за месяц – (СЗ за день * (дни/3 месяца)).

Какие выплаты включаются в расчет, а какие нет?

Выплаты, не включенные в вычисление среднего заработка:

- Время учебного отпуска.

- Время, проведенное в декретном отпуске.

- Время, проведенное в командировке.

- Размер подарка.

Выплаты, которые должны входить в расчет среднего заработка:

- Оклад (по разным ставкам: тарифным; процентным; сдельным).

- Доплаты к зарплате (за выслугу лет, за повышение квалификации, за стаж работы).

- Доплаты к зарплате за тяжелые условия труда, ночные смены.

- Премиальные суммы.

- Денежные суммы, выданные в качестве вознаграждения.

Примечание! Как видно, можно применить оба способа для расчета среднего заработка. Но, все же самым простым и несложным является расчет в онлайн калькуляторе.

Так как нет необходимости искать нужные формулы на просторах сети Интернет, самому складывать все начисления, на что-то умножать и делить.

Ведь, здесь можно и ошибиться. А через калькулятор будет быстрее и эффективнее, так как в него уже заложена программа, считывающая данные и преобразующая их с помощью формулы в долгожданный результат (сам подсчет занимает всего около 30 секунд).

Какова методика расчета заработной платы с учетом северной надбавки и районного коэффициента

Методика расчета довольно проста. Для только что приехавших в районы Крайнего Севера работников, северную надбавку с начального этапа 10% начнут выплачивать через полгода (или год) с момента приезда (срок зависит от региона). Определить время нахождения можно по регистрации в паспорте или вкладыше.

Дальше увеличение идет 1 раз в полгода на 10% до максимального процента для региона.

Молодежи до 30 лет начисление идет ускоренно по 20% после первого полугодия и увеличивается соответственно на 20%. Условие одно — необходимо прожить до этого 1 год на севере.

Если же гражданин ранее работал в районах КС и приравненных к ним, то он должен принести справку о северной надбавке.

Рассмотрим, как рассчитывается северная надбавка и районный коэффициент при различных условиях:

Предприятие, расположенное в одном из районов КС, заключило ТД с работником старше 30 лет, который ранее никогда не жил на КС. Ему установлен оклад в размере 40 тыс. руб.

Первые полгода работник получает оклад.

С 7-го месяца 40 тыс. руб. +40 тыс. руб.*0,1=44 тыс. руб.

С 13-го месяца 40 тыс. руб.+40 тыс. руб.*0,2=48 тыс. руб. и т.д.

При тех же условиях, но организация расположена в одном из районов, приравненных к КС.

Первый год работник получает только оклад.

С 13-го месяца 40 тыс. руб. +40 тыс. руб.*0,1=44 тыс. руб.

С 25-го месяца 40 тыс. руб.+40 тыс. руб.*0,2=48 тыс. руб. и т.д. до максимального значения для региона.

В некоторых районах, приравненных к КС, надбавка прибавляется раз в два года.

Организация, расположенная в одном из районов КС, наняла работника младше 30 лет. Он живет на севере более года. Оклад — 40 тыс. руб.

Полгода работник получает оклад.

С 7-го месяца 40 тыс. руб. +40 тыс. руб.*0,2=48 тыс. руб.

С 13-го месяца 40 тыс. руб.+40 тыс. руб.*0,4=56 тыс. руб. и т.д. до размера надбавки 60%.

Последующие увеличения будут раз в год на 20% до уровня 80% или 100%.

Те же условия, но для районов приравненных к КС.

Оклад в первые полгода.

С 7-го мес. 40 тыс. руб. +40 тыс. руб.*0,1=44 тыс. руб.

С 13 мес. 40 тыс. руб.+40 тыс. руб.*0,2=48 тыс. руб. и т.д. до надбавки в 30% или 50%.

Работник же ранее трудившийся на севере получает надбавку с первого месяца устройства на новое предприятие в соответствии со справками, полученными на прежних местах работы.

Районный коэффициент рассчитывается также от оклада работника, но прибавляются и различные выплаты, премиальные, больничные и пр.

Пример:

Гражданин работает в регионе с районным коэффициентом 1,3 (30%). Оклад, согласно ТД, равен 40 тыс. руб.

40 тыс. руб.*1,3=52 тыс. руб.

Если в ТД указаны оклад, надбавки и премии, то для расчетной базы берутся они все.

40 тыс. руб. — оклад; 10 тыс. руб. — надбавка.

(40 тыс. руб.+10 тыс. руб.)*1,3=65 тыс.руб.

Конечный расчет заработной платы с северной надбавкой и районным коэффициентом будет выглядеть следующим образом:

В организации, расположенной в одном из районов КС, работает сотрудник, живущий в регионе 7 лет (северная надбавка у него — 80%). Оклад — 40 тыс. руб., районный коэффициент — 1,3 (30%), премия 10 тыс. руб., оплата больничного листа 13,5 тыс. руб.

40 тыс. руб.+40 тыс. руб.*0,8+(40 тыс. руб.+10 тыс. руб.+13,5 тыс.руб.)*0,3=91,05 тыс. руб.

Правовое регулирование районного коэффициента в России

Так как Россия является наибольшим государством в мире по размеру площади и на ее территории могут существовать очень большие отличия в климатических, социальных и инфраструктурных условиях, то и важность районных коэффициентов для осуществления трудовой деятельности, и обеспечения исполнения социальных гарантий является большой. Соответственно этому еще в СССР были установлены дополнительные нормативные требования, касающиеся районных коэффициентов, действующие и по сегодняшнее время

Правовое регулирование районного коэффициента в России обеспечивается:

- Ст.146 ТК РФ. Предполагает обеспечение более выгодных условий труда лицам, которые трудятся в особы климатических условиях или работают со вредными или опасными для здоровья факторами.

- Ст.148 ТК РФ. Закрепляет право лиц, чья рабочая деятельность проходит в особых климатических условиях на получение определенных надбавок к заработной плате в соответствии с установленными законодательством нормативно-правовыми актами.

- Ст.285 ТК РФ. Рассматривается работа по совместительству, а также предполагается обязательное обеспечение надбавок по районному коэффициенту в том числе и при работе в качестве совместителя.

- Ст.315 ТК РФ. Рассматриваются вопросы оплаты труда на Крайнем Севере и в приравненных к ним местностях, предполагая обязательное наличие надбавок и районных коэффициентов для трудящихся.

- Ст.316 ТК РФ. Указывает на конкретный порядок формирования районных коэффициентов в условиях Крайнего Севера и территорий, приравненных к нему; налагает на местные власти право увеличивать означенные коэффициенты отдельными региональными или муниципальными актами; обеспечивает упрощение налогообложения надбавок, однозначно относя их к расходам на оплату труда.

- Закон РФ №4520-1 от 19.02.1993. Положения означенного закона во многом дублируются непосредственно в тексте Трудового кодекса, однако он по-прежнему продолжает действовать на территории РФ.

- Постановление Правительства РФ №216 от 17.04.2006. Подтверждает продолжение действительности установленных в СССР районных коэффициентов вплоть до момента, когда они будут заменены на федеральном уровне.

- Постановление Совмина РСФСР №162 от 20.03.1991. Регламентирует обязательность применения районных коэффициентов к определенным категориям выплат – как к зарплатам, так и к различным мерам социального обеспечения.

Конкретные районные коэффициенты по регионам РФ и населенным пунктам устанавливались различными положениями и нормативными актами ещё со времён СССР.

Кроме районных коэффициентов, законодательство также предполагает и процентные надбавки за работу на Крайнем Севере или в иных особых климатических условиях. Следует отличать эти две категории дополнительных выплат, так как районные коэффициенты предполагают их применение к различным платежам и всегда остаются в одном размере вне зависимости от срока пребывания в данных условиях, в то время как процентные надбавки считаются исключительно для заработной платы или денежного довольствия и предусматривают их постепенное повышение в зависимости от длительности общего труда в рассматриваемых условиях. Более подробно о процентной надбавке к зарплате можно прочитать в отдельной статье.

В отношении военнослужащих установленные Трудовым Кодексом нормативы не действуют. Соответственно, на получение ими надбавок в виде районных коэффициентов влияют иные нормативно-правовые акты и документы и фактический их размер может отличаться от объема выплат, предусмотренных для гражданских специалистов.

Расчет с северными и районными надбавками

Северная и районная надбавки начисляются тем гражданам, которые работают вахтой или дистанционно.

Эти надбавки применимы к окладу, доплате за вредные условия, за выслугу лет, классный чин, ученую степень, премии, 13 зарплате.

Все про 13 зарплату читайте в нашей статье.

Не применяются они к командировочным, отпускным, больничным, матпомощи, единовременным выплатам.

Пример.

Ильин Л.Л. работает в Воркуте. Ему 34 года. Его оклад 30000 рублей. Дополнительно он получил: премию в 10000 рублей и матпомощь по случаю рождения дочери 5000 рублей.

Для Воркуты районный коэффициент – 1,6, максимальный северный коэффициент – 80%.

Районный коэффициент: (30000+10000)*60% = 24000 рублей

Северный коэффициент: (30000+10000)*30%=12000 рублей (так как северная надбавка для Воркуты начисляется по 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%).

Всего Ильин Л.Л. получит: 30000+10000+24000+12000+5000=81000 рублей.

Расчет средней зарплаты при увольнении онлайн калькулятор

- Сотрудник уходит со службы по собственному желанию. При этом начисляется выплата заработка за рабочие дни, которые не были оплачены и компенсация за неиспользованный отпуск.

- Работник попадает под сокращение. В последний рабочий день выплачивается сумма заработка за отработанное время, которое не оплачивалось, компенсация за не использованный отпуск и еще один средний оклад.

Во второй месяц, если сотрудник не устроился на службу, ему положены денежные средства.

Работник приходит в бухгалтерию с трудовой книжкой для подтверждения, что он не работает на новом месте. После проверки документов бухгалтер производит начисление выплаты. В расчет берется тот же средний заработок, который брали для начисления выходного пособия.

На третий месяц тоже можно получить выплату от работодателя.

Калькулятор компенсации за неиспользованный отпуск при увольнении

Важно Определяем количество неиспользуемых дней отпуска Оно исчисляется следующим образом: за каждый полностью отработанный месяц работнику предоставляется 2,33 дня отдыха. Подсчитанные дни неиспользованного отпуска фиксируются в , которая передается в бухгалтерию для оплаты

Внимание! Бывает так что, отработан месяц не полностью. Внимание Тогда его следует отбросить, если число дней по календарю, приходящихся на работу, меньше 15

Иначе, кадровику следует такой месяц рассматривать, как полностью отработанным.

Далее каждый месяц, отработанный полностью в этом периоде считается по коэффициенту 29,3. Затем сумма полученной к расчету зарплаты за год делится на 12 и на 29, 3.

Калькулятор среднедневного заработка

Максимальный порог, который установлен для начисления выплат ФСС:

- 2014 – 624000 рублей;

- 2015 – 670000 рублей;

- 2016 – 718000 рублей.

Расчет при уходе в декрет рассчитывается по формуле больничного листа. Количество дней больничного листа берется 140. Это стандартный период, в котором женщина будет находиться на больничном листе, но бывают и исключения. Для вычисления пособия по уходу за малышом до 1,5 лет применяется формула.

Для самостоятельного вычисления пособия и выплат положенных декретных, можно использовать онлайн калькулятор. Примеры расчетов Разберем наглядно несколько примеров по вычислению среднего заработка.

№ 1 Нужно вычислить среднедневной заработок. Сотрудник в марте 2016 года находился на больничном листе 5 дней. За текущий календарный год воспользовался отпуском протяженностью 14 дней.

По рабочему календарю трудовых дней 247.

Калькулятор для расчета компенсации при увольнении

» Калькуляторы » Калькулятор для расчета компенсации при увольнении При увольнении компенсация выплачивается за неиспользованные дни отпуска. Предлагаем в онлайн калькуляторе рассчитать положенную сумму компенсации при увольнении — введите исходные данные и нажмите «рассчитать»

При использовании онлайн калькулятора важно учесть следующие моменты:

- Расчетный период для исчисления компенсации при увольнении за неотгулянный отпуск — последние 12 кал.мес.;

- Если отработан меньший срок, то он принимается равным расчетному периоду;

- При исчислении отпускного стажа не нужно учитывать месяцы, в которых отработано меньше половины дней.

Денежная компенсация положена за все дни неиспользованного отпуска, для ее расчета необходимо внести в поле онлайн калькулятора следующие значения:

- суммарную зарплату за расчетный период (последние 12 мес.

Как рассчитать среднедневной заработок

В каком случае компенсация не платиться? Если у сотрудника есть дни полагающегося ему отдыха, и он желает ими воспользоваться до прекращения договора, то он может обратиться к руководству фирмы с просьбой о предоставлении отпуска.

Но для этого необходимо согласие администрации фирмы. При получении положительного решения, компенсация за неиспользованный отпуск не выплачивается в связи с тем, что работник использует этот период отдыха.

Также работнику надо учитывать такой момент, согласно которому в отпуск он должен уйти в течение полутора лет с возникновения данного права. Если это время проигнорировано, то данный период сгорает, и компенсация за него не начисляется и не выплачивается.

Однако, руководству компании нужно помнить, что оно тоже отвечает за сгоревший период отдыха, так как организация обязана отправить своего сотрудника отдыхать.