Росгосстрах: возврат страховки по кредиту, правильный порядок действий

Содержание:

- Как правильно написать заявление о расторжении договора страхования и возврате денежных средств

- Порядок расторжения соглашения

- Расторжение договора страхования жизни в Росгосстрах

- Изучаем договор страхования Росгосстрах: возврат страховки в период охлаждения

- Главный офис РосГосСтраха

- Порядок действий

- Обязательно ли нужен

- Правила подачи документов

- Компенсационные выплаты

- Расторжение договора ОСАГО

- Заключение

Как правильно написать заявление о расторжении договора страхования и возврате денежных средств

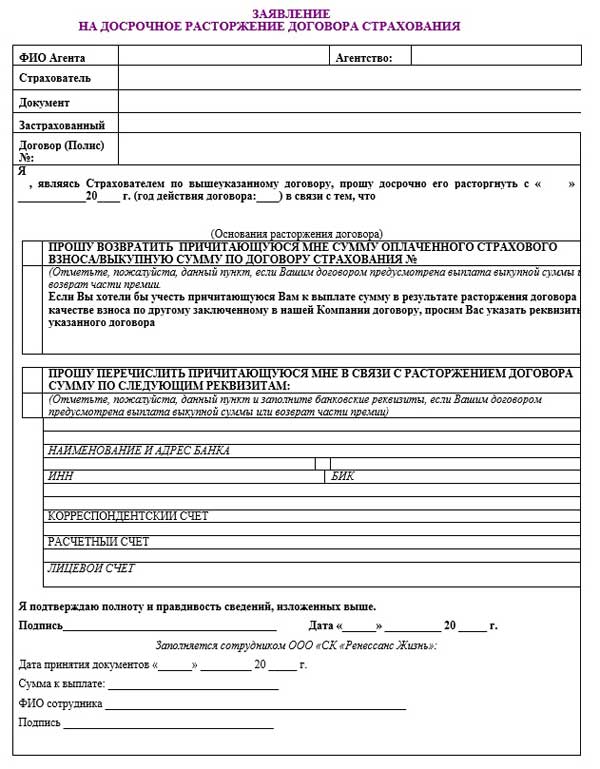

Заявление о расторжении договора страхования и возврате страховки пишется на имя руководителя в двух экземплярах.

В заявлении в правом верхнем углу мы пишем:

- кому (название организации, адрес расположения офиса):

- далее от кого (свои ФИО плюс паспортные данные).

Затем пишем само заявление о расторжении договора страхования и возврате излишне уплаченных денежных средств, в котором уточняем:

- номер страхового договора,

- срок его действия,

- состояние своих выплат по кредиту,

- сумму страховой премии,

- закон или нормативный акт, на который вы опираетесь в своем требовании,

- реквизиты счета или карты, на которую вы просите перевести сумму излишне уплаченных денежных средств.

Чаще всего образец подобного заявления можно найти на сайте страховой компании или в ее отделении.

Порядок расторжения соглашения

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Расторжение договора страхования жизни в Росгосстрах

заявление

avtospravochnaya.com

strpls.ru

Для ипотечных и автомобильных займов страхование приобретаемого имущества является обязательным.

А что говорит закон о потребительских ссудах? И как вернуть выплаченные банку в счет страховки средства после погашения кредита? Давайте разберемся. Образец заявления на возврат страховки по кредиту будет представлен ниже.

О том, с чего начинается и что включает обращение взыскания на имущество должника, вы можете узнать из нашей статьи.

Потребитель имеет право отказаться от навязанного банком договора:

- если прошло не более 5 дней с момента его заключения (и вернуть всю сумму в полном объеме);

- во время выплаты ссуды, но сумма к выплате будет уменьшаться.

Данные условия не касаются тех, кто страховал автомобиль (КАСКО) или объект недвижимости по ипотеке (порча, утрата, повреждение, кража и т.д).

Эти два вида страхования, как уже говорилось, являются обязательными по закону.

Самый распространенный пример – это, когда на момент продажи автомобиля полис страхования действителен еще несколько месяцев. Наверняка некоторые автомобилисты слышали, что в такой ситуации можно вернуть часть суммы. Поэтому, если владелец продал автомобиль. как вернуть деньги за страховку – вопрос, которым стоит поинтересоваться.

В первую очередь, для оформления выплаты компенсационного характера через «Росгосстрах» необходимо написать соответствующее заявление. Составлять его имеет право непосредственно застрахованное лицо, а также лицо, имеющее нотариально заверенную доверенность.

При написании заявления гражданин должен наиболее подробно изложить ситуацию и перечислить все документы, которые он прилагает. В том случае, если в базе данных не обнаружится соответствующая запись, то страховщик имеет право запросить дополнительные документы. В этом случае придется к копии страхового свидетельства приложить выписку с места работы о страховых отчислениях, производимых каждый месяц. Бланк заявления можно скачать на официальном сайте посредника.

У последнего, в назидание другим, даже временно отобрали лицензию на торговлю «автогражданкой».

Итогом скандала стало, во-первых, требование ЦБ РФ ввести в практику купли-продажи ОСАГО так называемого периода охлаждения – то есть определенного времени, в течение которого гражданин может отказаться от купленного ими полиса любого добровольного вида страхования, не потеряв на этом ни копейки.

strpls.ru

Получить полис без переплат можно. С июня 2016 года работает «срок охлаждения». Так называют пятидневный срок с момента заключения договора, в течение которого клиент может разорвать соглашение.

Навязывание дополнительных услуг при страховании ОСАГО стало массовой проблемой, что и вынудило регулятора пойти на этот шаг.

Пятидневный срок для отказа был предусмотрен еще в ноябре 2015 г., когда Центробанк издал соответствующий указ. В силу он вступил в начале марта прошлого года, а обязательными его нормы стали только с начала лета, когда прошло 90 дней, отведенных на реализацию указа.

Некоторые страховщики, в свою очередь, не спешили работать по-новому с первых дней.

Ранее отказ от дополнительного страхования при ОСАГО предусматривался разве что нормами актов о правах потребителей, но компании часто обходили их пункты. Теперь вернуть стоимость стало легче.

Документ об отказе подается водителем не позднее, чем через 5 дней после подписания договора. Посмотрите на этот документ – там среди прочих реквизитов есть адрес, по которому и подается заявление.

Подать его можно лично (так надежнее) или отправив письмо с уведомлением (заказное). Юристы советуют сделать еще и опись вложений, чтобы отказ якобы не «потерялся» в офисе.

Перед тем как расторгнуть договор страхования, явившись в отделение лично, убедитесь, что все документы на месте.

сам полис;

документ об оплате;

документы, подтверждающие личность.

заявление

avtospravochnaya.com

К радости многих собственников, такая возможность есть и при полисе КАСКО, и ОСАГО у всех популярных страховщиков – РЕСО, Ингосстрах, Росгосстрах.

Там, кроме всего прочего, сказано, что страхователь может закончить сотрудничество, если владелец авто меняется . Конечно, вернуть все деньги за страховку авто при его продаже вы не сможете, однако часть средств за полис будут возвращены, если вы решите расторгнуть соглашение.

Изучаем договор страхования Росгосстрах: возврат страховки в период охлаждения

При анализе договора страхования, заемщику нужно выяснить следующие вопросы:

- можно ли вернуть страховую премию;

- в каком объеме можно вернуть деньги за страховку;

- каким способом подается заявление;

- по какому адресу отправлять заявление.

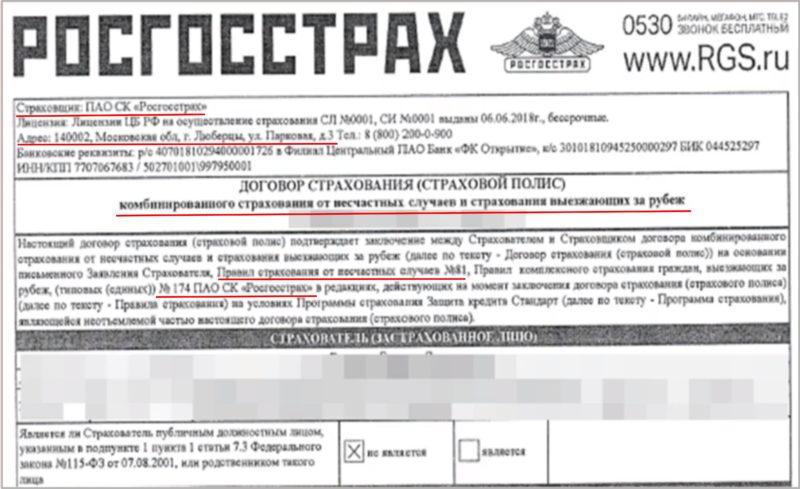

Итак, в приведенным примере, видно, что Страховщиком является ПАО СК «Росгосстрах», находится по адресу: 140002, Московская область, г. Люберцы, ул. Парковая, д. 3.

ВАЖНО!

Именно по этому адресу необходимо будет отправить заявление на возврат страховой премии.

Договор страхования заключенный со Страховой является комбинированным, т.к. делится на два вида:

- страхование от несчастных случаев;

- страхование выезжающих за рубеж.

Это означает, что с возвратом страховки в полном объеме по такому полису могут быть проблемы.

Рассмотрим правила указанные в договоре страхования №81 и №174 на наличие скрытых условии при возврате денег за страховку.

Найти Правила можно на официальном сайте Страховой компании Росгосстрах.

При рассмотрении «Правил страхования и страховые тарифы», ищем пункты связанные с возвратом денег за страховку и не возникнут ли с ее возвращением серьезные трудности.

ВАЖНО!

Обязательно читайте актуальную редакцию Правил.

Обратим внимание на важный пункт 7 Страховщик предусматривает отказ заемщика от договора страхования и возвращает страховую премию

Однако не где не указано, в каком объеме будет возвращена страховка и в какой срок нужно обратиться заемщику, также нет информации о договорах смешанного типа.

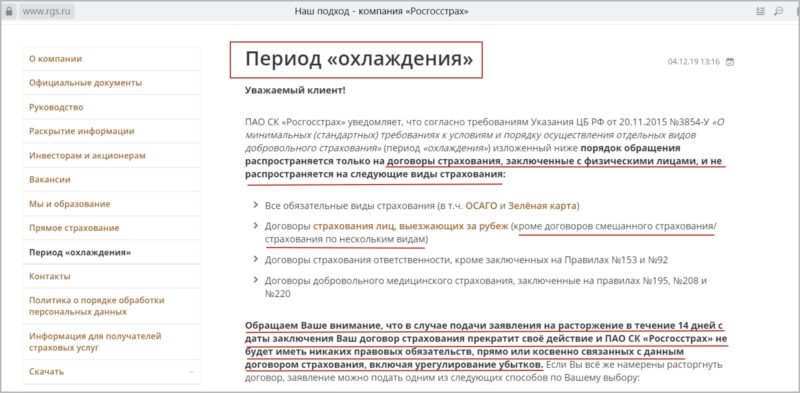

Согласно информационному письму Банка России от 02.04.2019 «О применении отдельных положений Указания Банка России N 3854-У видим, что если заемщик обратиться в Страховую с заявлением о возврате денежных средств за страховку, то имеет полное право вернуть деньги в 100% размере.

Т.к. деятельность Страховой компании не может противоречить законодательству РФ, СК Росгосстрах разместило обращение к заемщикам, и именно в нем, регулируется вопрос возврата страховой премии по комбинированным договорам в период охлаждения.

Выходит, что заемщик может вернуть деньги за обе страховки в период охлаждения по договорам смешанного типа страхования по нескольким видам в полном объеме.

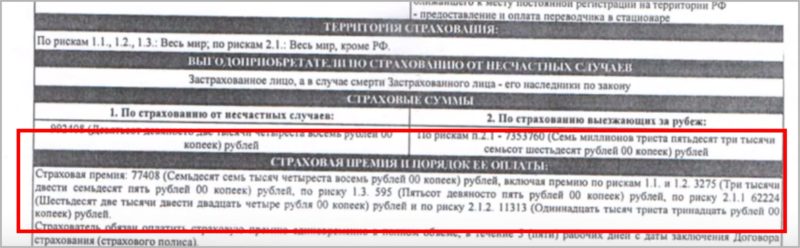

В пункте о страховой премии и порядке ее оплаты, обращаем внимание только на общую сумму, т.к. мы выяснили выше, что вернуть можно ее полностью

Стоимость страховой премии в примере 77 408 рублей — именно эту сумму и будем указывать в требованиях на возврат денежных средств в заявлении.

Таким образом, до официального письма Банка России (апреля 2019 г.), заемщики могли вернуть только часть страховой премии, касающейся только страхования от несчастных случаев, теперь же с возвратом денег за страховку в полном объеме в течение календарных дней проблем не возникнет. Воспользовавшись правом аннулирования договора на протяжении двух недель после подписания, заемщик может получить полную сумму, которая уплачена при активации страховой услуги.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Главный офис РосГосСтраха

Даже такая крупная компания как РосГосСтрах не может полностью контролировать работу своих специалистов и гарантировать отсутствие технических проблем и сбоев в программном обеспечении или системе онлайн обслуживания. Поэтому потребитель, который остался недоволен обслуживанием в офисе или представительстве страховщика, о выявленных нарушениях, ошибках или ненадлежащем поведении сотрудников сначала обязан проинформировать руководство компании. Во-первых, как показывает практика, большую часть конфликтов удается решить на местном уровне, не привлекая к процессу контролирующие органы, а, во-вторых, это обязательное условие для обжалования действий сотрудников страховщика в других инстанциях.

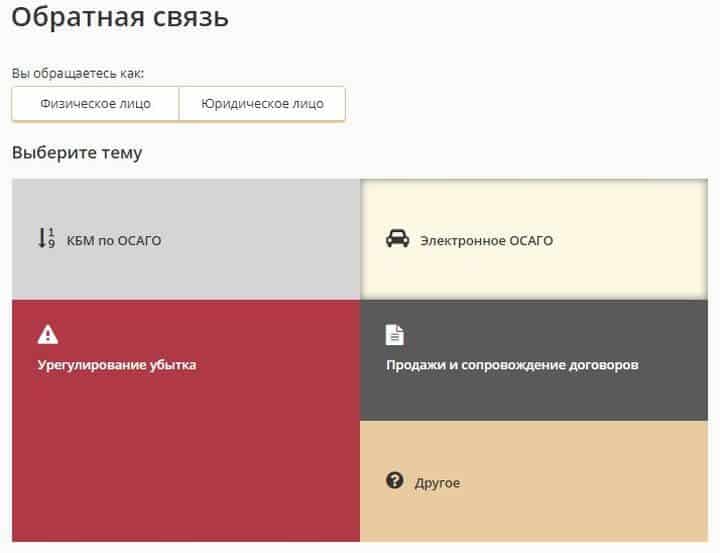

Обратиться в РосГосСтрах можно:

Через форму обратной связи my.rgs.ru/complaints.wbp. Для этого следует выбрать тему обращения, уточнить его причину, кратко сформулировать суть претензии и в случае необходимости приложить дополнительные документы.

- Для отправки формы пользователю придется ввести проверочный код (инструмент для защиты от спама) и дать согласие на работу со своими личными данными, после чего на его интернет-адрес придет электронное письмо с кодом для подтверждения операции.

- По телефону 0530, для звонков в любое время суток доступен номер 8-800-200-0-900 (по всей территории РФ), для жителей столицы . Таким образом можно сообщить о выявленном факте нарушения и получить консультацию, как можно решить текущую проблему.

- В официальной группе в соцсети facebook.com/RGS.ru, twitter.com/rgs_ru, vk.com/rosgosstrakh_official, отправив сообщение с описанием ситуации.

- Почтой России. В РосГосСтрахе прием корреспонденции осуществляется по адресу: 140002, Московская обл., г. Люберцы, ул. Парковая, д. 3.

Если жалоба, поданная в РосГосСтрах, не принесла желаемого результата, потребитель может обратиться в Ведомство, контролирующее страховой рынок.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Обязательно ли нужен

На данный момент идет серьезная модернизация действующего законодательства. Следствием этого является большое количество всевозможных изменений, связанных как с величиной выплат по компенсациям, так и со стоимостью страхового полиса.

Многие компании, даже самые надежные и работающие на территории Российской Федерации не первый год, несут существенные денежные потери и стараются любыми способами компенсировать их.

Чаще всего такой услугой является страхование жизни. Подобного рода действия полностью незаконны, именно поэтому приобретатель вправе отказаться от подобного рода бонуса.

Если же сотрудник страховой компании отказывается оформлять полис ОСАГО без заключения договора о страховании жизни, то клиент имеет полное право обратиться в отдел по защите прав потребителей.

Требовать заключения договора подобного типа от автовладельцев страховщики не имеют права. Но в данном случае СК попросту действует незаконно.

Приобретение полиса обязательного страхования автогражданской ответственности во очень многих страховых компаниях стало возможно только в комплекте с договором страхования жизни.

Несмотря на это, следует помнить, что подобного рода действия нарушают действующее законодательство – ГК, Федеральный закон «Об ОСАГО» и Конституцию РФ.

Как проверить полис ОСАГО от компании Росгосстрах на подлинность, узнайте в статье: ОСАГО Росгосстрах. Выплаты по ОСАГО от компании Ресо рассматриваются в этой статье.

Правила подачи документов

Основные этапы процесса расторжения страхования представлены в таблице ниже.

| Этап | Характеристика |

| Подготовка документации | – написать заявление по форме СК или используя наш универсальный бланк; – сделать копию паспорта, самого договора, квитанций с оплатой взносов и т.д.;

– составляется два пакета документов (себе и страховщику). |

| Обращение к страховщику | Принести заявление лично в офис либо заполнить заявление в ходе приема у страховщика. Если со страховщиком невозможно связаться, можно прийти в банк, который выдавал застрахованный кредит. В процессе подачи отказа необходимо:

– поставить резолюцию о том, что заявление-отказ принято сотрудником банка, на втором экземпляре, который остается у заявителя; – приложить к заявлению подлинные документы – страховой договор или полис, квитанции об оплате страховой премии; – документы подаются лично через офис или заказным письмом почтой. |

| Ожидание ответа от страховщика | По закону установлен срок для ответа – 10-14 дней. Результатом ответа будет выплата денежных средств или письменный отказ в возврате премии. |

| Обращение в суд при необходимости | Обращение в суд можно осуществить при необоснованном отказе в возврате страховки. В суд надо отнести те же бумаги, что были собраны ранее, и дополнительно приложить отказ банка. |

Особенности расторжения страховки по кредиту

Особенностью расторжения страховых документов при кредитовании является вопрос о том, какой вид страховых отношений заключен:

- индивидуальный договор по страхованию;

- коллективный договор.

В первом случае возврат производится по общим правилам:

- В ситуации, когда клиент только оформил кредит, то в течение 14 дней после даты заключения сделки сумму по страховке можно вернуть. Для этого надо написать заявление о расторжении договора страхования. В нем прописывается отказ от договорных обязательств и просьба вернуть сумму средств по страховке.

- Если 14 дней прошло, страховку тоже можно вернуть, но возвращенная сумма будет меньше – с учетом РВД (расходов на ведение дела).

- При досрочном погашении кредита страховку теоретически можно вернуть в неиспользованной части, но на практике это требует больших усилий. Начинать нужно с того же заявления о расторжении.

- Если кредит погашен полностью в срок, но страхового случая не произошло, страховая премия не возвращается.

Правила расторжения страхования после истечения периода охлаждения в ситуации, когда кредит еще не погашен:

- страховые компании прописывают в документах критерии возмещения сумм по страховке при учете периода, который уже использован. Величина его оставляет от 25 до 90% от суммы. Если в документации подобная оговорка не прописана, то взнос, который уже уплачен, к возврату не будет применен;

- отказ от страховки можно сделать в любой момент, но вопрос о суммах взносах очень сложный, а когда речь идет об их возврате, то процесс становится практически невозможным.

Правила расторжения при досрочном гашении:

- заявление может быть подано после гашения долга;

- условия возвращения: в документах должен быть пункт о том, что уплаченные сборы будут возращены частично, если вносились они равномерно по месяцам выплаты кредита;

- суммы, которые платились как единоразовый платеж, вернуть сложно. Возможно только если данное условие прописано заранее.

Срок на подачу заявления

Основным понятием действующих правил является период охлаждения, под которым понимают срок, в течение которого страховка по документу аннулируется. Такой срок был установлен нормативно в указе Центробанка 3854-У. Он составляет 14 дней. В течение этих дней страховка аннулируется, а страхователь не несет никаких потерь. Если расторжение договора будет осуществляться после истечения 14 дней, то суммы произведенных ранее выплат возвращаться не будут.

За рамками периода охлаждения заявление можно подать в любое время, но чем позже оно будет подано, тем меньше шансов на получение каких-либо денег от СК.

Компенсационные выплаты

В соответствии с поручением Правительства, СК «Росгосстрах» с 2001 года осуществляет выплату компенсаций по договорам накопительного личного страхования, заключенным с Госстрахом СССР.

В Советском Союзе граждане массово застраховывали себя и своих детей. Целью такого страхования было накопление денег к определенному событию, например, свадьбе. Но, в 90-е годы накопленные средства обесценились. Ближе к 00-м государство признало накопленные взносы внутренним долгом и обязало «Росгосстрах» произвести возврат страховки оформленной на детей до 1992 года рождения, а также самих граждан. В случае смерти застрахованного лица получить компенсацию могут наследники.

Чтобы получить компенсацию:

- напишите заявление;

- подготовьте документы;

- отправьте пакет документации по почте.

В заявлении укажите полностью ФИО страхователя и застрахованного, место заключения договора, вид страховки, срок действия полиса. К заявлению приложите копию паспорта и документы, подтверждающие смену фамилии, если она была изменена. Если за компенсацией обращается наследник, то дополнительно приложите свидетельство о смерти и документ, подтверждающий право на наследство.

Размер компенсации рассчитывается исходя из суммы фактически оплаченных взносов, и зависит от года рождения застрахованного лица:

- до 1945 года рождения – компенсация выплачивается в трехкратном размере;

- с 1946 по 1991 год рождения – в двукратном размере.

Право на компенсационные выплаты имеют только граждане РФ.

Расторжение договора ОСАГО

Когда я пришёл в Росгосстрах, чтобы расторгнуть договор ОСАГО и на квартиру, то девушка, которая вела приём, заявила мне, росгосстрах осаго расторжение договора, что договор ОСАГО они вообще не расторгают. Я написал заявление на расторжение договоров ОСАГО и на квартиру и отдал его девушке. Она взяла заявление и ОСАГО.

Договор на квартиру не взяла.

06 мая 2021 года я обратился в офис ООО «Росгосстрах» по адресу г. Москва, Каширское шоссе д.44, (т.к он удобен мне территориально, и в предыдущие года я быстро оформлял здесь полисы ОСАГО) с целью расторгнуть договор ОСАГО серия ЕЕЕ №0707316786 в связи с продажей транспортного средства.

Мной были предоставлены документы: заявление о расторжении, оригинал полиса ОСАГО, квитанция об оплате полиса, и купли-продажи автомобиля, с которого менеджер Б-цян Артем снял копию.

ПОДРОБНЕЕ: Удерживаются ли алименты с больничного листа?

В действующем российском законодательстве и нормативных актах страхового рынка отсутствуют четкие указания по расторжению договора ОСАГО владельцами автотранспорта. Зачастую решение вопроса переносится в судебные органы, однако такие случаи тормозят развитие страхового рынка, наносят ему непоправимый вред, вызывая у страхователей недоверие к нему.

Заключение

Досрочное расторжение договора ОСАГО вполне возможно. Если вы решили продать автомобиль или страховщик потерял лицензию, то можно без проблем вернуть себе часть премии и обратиться в другую компанию.

Часто, при покупке ОСАГО вынуждают заключать дополнительные, ненужные клиенту договора, например, на страхование жизни или дома.

Любой договор страхования вы можете в какое угодно время без объяснения причин расторгнуть согласно п.2 ст. 958 Гражданского Кодекса РФ. Правда, уплаченный страховой взнос, вам вернут только в случаях, дополнительно предусмотренных законами. Таковым является Указание ЦБ РФ №3854-У. По нему в течение пяти дней при отказе от страховки можно получить обратно страховую премию.

Для этого в страховую компанию необходимо подать:

- Заявление о расторжении;

- Паспорт;

- Оригинал договора;

- Квитанцию об уплате страхового взноса

- Ваши реквизиты, если хотите получить безналом;

После этого подписывается соглашение о прекращении договора, и страховой платеж или его часть, если страхование уже действовало, будет возвращен наличными в кассе или переводом на счет, указанный при обращении в течение 10 дней.

Итак, теперь вы знаете, как прекращается действие договора ОСАГО по заявлению страхователя. Специальной подготовки не потребуется, в страховую нужно прийти всего один-два раза.

А вам приходилось расторгать договор ОСАГО? По какой причине? Может быть, вы судились со страховщиком из-за возврата взноса? Поделитесь опытом.

Видео-бонус: 10 самых крутых роботов животных.

Нажимайте на кнопку любимой социальной сети ниже, чтобы ваши друзья и знакомые тоже могли получить полезную информацию. Подписывайтесь на блог, чтобы не пропустить свежие статьи. Удачи!

П.С.: Украшает статью Audi RS Q3. Взял фото тут: drive2.ru/r/audi/455316012472992809/