Вторая ипотека

Содержание:

- Можно ли оформить несколько ипотек на одного человека?

- Доступность второй ипотеки и требования к заемщику

- Какой срок одобрения ипотеки в разных банках

- Требования для оформления второго ипотечного кредита

- Условия по ипотеке

- Насколько охотно банки одобряют повторную ипотеку?

- О чём нужно знать потенциальным заёмщикам?

- Льготная ипотека для военнослужащих

- Как взять вторую ипотеку в Сбербанке

- Как увеличить шансы на одобрение ипотеки?

- Как получить сразу две ипотеки

- На какой срок выгоднее брать ипотеку?

Можно ли оформить несколько ипотек на одного человека?

Собственная квартира — роскошь. Мечта молодой семьи. Поэтому, собственное жилье приходится брать ипотекой. Квартира стает собственностью банка — предметом залога. Кредитор, таким образом, гарантирует возврат вложенных средств. С целью гарантирования выполнения условий договора, квартира по документам — собственность клиента. Имя закреплено договором оформления. Клиент (заёмщик) обязуется ежемесячно платить определенную сумму денег. Столько лет, сколько требует договор. Возможно досрочное погашение.

Возникает вопрос: можно ли оформить ипотеку на одного человека, а квартиру на другого?

Один заёмщик, обращаясь к банку с просьбой записать квартиру на имя другого человека, может ожидать положительный ответ. Вероятность такого решения равна 0. Заёмщик может предложить иной вариант залога. Залог должен привлекать банк ценностью. Обязательно покрывать полную сумму задолженности. Заемщик — единственный владелец имущества. Хороший залог повышает шанс получить положительный ответ. Банк не может как угодно распоряжаться заложенным имуществом. Полностью быстро вернуть сумму задолженности обеспечит оформление обычной ипотеки.

Практика выделяет 3 варианта оформления ипотеки на одного человека, а квартиры на другого:

- Ипотека оформлена на одного человека, а платит ее другой — привлечение созаемщика. Доход созаемщика должен не быть ниже суммы установленной договором. Ежемесячно созаемщик обязан вносить минимальный взнос. Им может быть родитель, муж/жена. Платить должен человек, чье имя прописано — владелец ипотечного имущества;

- Заёмщик может попросить оформить квартиру на другого человека, при условии: последний может взять ответственность за все обязательства согласно договору. Главное — лицо отвечает требованиям, имеет доход не ниже суммы установленной банком — минимальный обязательный взнос. Иначе банк ответит отказом;

- Погашение досрочно — отличное решение, если нужно оформить квартиру на другого человека. Сразу после погашения, есть возможность снять обременения с квартиры, оформить для нужного владельца.

Сколько раз можно брать кредит на жилье?

Закон не устанавливает количественное ограничение количества кредитного жилья. Сколько ипотек может взять один человек решает банк, оценивая возможность клиента платить взнос, выполнять обязательства.

Ипотека на квартиру может быть одобрена 2 раз. Множество раз, если платежеспособность заёмщика позволяет. При этом финансовое учреждение оценивает кредитоспособность потенциального заемщика и его кредитную историю.

Доступность второй ипотеки и требования к заемщику

Банки не желают терпеть убытки, а потому стремятся к минимизации всех возможных рисков, которые могут быть связаны с ипотекой. Чтобы быть уверенными в том, что выданные клиенту средства не пропадут, а принесут доход, банковские служащие самым тщательным образом проверяют каждого заявителя, обратившегося за ипотекой во второй раз. Именно поэтому сроки оформления второго кредита намного больше (если сравнивать их с первым обращением).

Основная особенность ипотеки состоит в том, что она оформляется на длительный срок. За это время в семье могут измениться любые обстоятельства. В частности, семьи растут, и это означает нужду в более просторном и комфортабельном жилье. А значит, потребуется снова оформлять ипотеку. Именно так и возникает вопрос, интересующий многие семьи: можно ли взять второй ипотечный кредит в Сбербанке, не дожидаясь погашения существующего?

Требования, которые банк предъявляет к желающему получить вторую ссуду на жилье заемщику, не дожидаясь погашения актуальной, довольно серьезны. Ситуация, когда клиент полностью им соответствует, встречаются нечасто, но все же это вполне возможно. Процесс оформления документов в этом случае очень сложный и несколько запутанный, а потому эту работу поручают лишь тем сотрудникам, которые имеют значительный опыт в таких делах.

В принципе, вторая ипотека — реальность для каждого клиента. Только бы он был в состоянии сделать первый взнос, имел хорошие доходы и не допускал просрочек с выплатами. Если семья в целом имеет неплохой доход, то шансы сильно возрастают.

Вот главные критерии, которым должен отвечать клиент, желающий оформить второй кредит:

Платежеспособность. Для её оценки банк требует предоставления документов, подтверждающих размеры всех доходов. Эти цифры должны быть представлены в специальных бумагах, завизированных печатями и подписями. Главное — суммы имеющихся доходов должно хватать на взносы

И это — самое важное условие одобрения заявки.

Хорошая кредитная история. Для банка важна серьезность и добросовестность клиента, желающего получить ипотеку вторично

Имеющиеся в истории просроченные выплаты, нарушения и штрафы в период использования актуальной ипотеки — самая распространенная причина отказа.

Наличие в семье иждивенцев. От этого зависит возможный размер ежемесячного платежа, а следовательно, и сумма, на которую может рассчитывать заявитель.

Остаток первого долга. Второй кредит дадут только в том случае, если первый погашен хотя бы на 70%.

Первоначальный взнос. Если у заемщика есть 10–15% собственных средств, тогда может быть получена вторая ипотечная ссуда.

Возможность предоставить залог. Страхование залогового имущества обязательно, а его стоимость должна быть достаточной, чтобы в случае неприятной ситуации полностью перекрыть долг.

Эти критерии являются для банка приоритетными, если клиент подает заявку на оформление новой ипотеки, не рассчитавшись пока с прежним долгом.

Какой срок одобрения ипотеки в разных банках

Централизованных нормативных актов, регулирующих продолжительность действия решения по ипотечному займу, не существует. Каждый банк устанавливает этот параметр самостоятельно. Срок актуальности заявки зависит от рисков на ипотечном рынке и политики ЦБ в отношении ставки рефинансирования.

Процедура оформления стандартной ипотечной сделки занимает 3-4 недели. Срок может увеличиться, когда стороны проживают в разных городах или купля-продажа жилья оформляется через законного представителя собственника. Поэтому банк дает клиентам срок с запасом, позволяя покупателю не спеша запросить необходимые бумаги по почте.

Срок действия одобрения в популярных финансовых учреждениях составляет:

- Сбербанк – 3 мес.;

- ВТБ – 4 мес.;

- Россельхозбанк – 3 мес.;

- Промсвязьбанк – от 2 до 3 мес.;

- Газпромбанк – 4 мес.

Как только финансовая организация выдала предодобрение, получатель может заниматься поиском жилья, его проверкой и оценкой. Иногда выделенного периода в 2-4 месяца не хватает, чтобы соблюсти все формальности, особенно когда владелец недвижимости проживает в другом городе.

Итак, можно ли продлить срок действия ипотеки, если на сделку не успевает подъехать один из собственников? Такие ситуации хоть и редки, но случаются. Получателю кредита необходимо подать заявление в банк, предъявив доказательства задержки сроков оформления – например, письмо от продавца квартиры. Вопрос решается кредитором в индивидуальном порядке.

Требования для оформления второго ипотечного кредита

В первую очередь банк оценивает клиента на соответствие требованиям. Они примерно одинаковы вне зависимости от того, успел ли гражданин погасить ипотеку или собирается взять второй жилищный займ при наличии первого. Однако ряд отличий всё же существует

В обеих ситуациях компания обращает внимание на следующие параметры:

Платежеспособность

Во внимание принимают все доходы, которые заемщик может подтвердить официально. Учитывают не только размер заработной платы и иную прибыль, но и принимают во внимание расходы

Совокупная величина платежа по первой и второй ипотеке не должна превышать 50% от общего дохода.

Количество иждивенцев. От их числа зависит величина расходов. Во внимание принимают всех несовершеннолетних детей, престарелых родственников, проживающих совместно с заемщиком, а также иных лиц, которых гражданин содержит.

Кредитная история. Вторую ипотеку одобрят только лицам, которые зарекомендовали себя с положительной стороны. Если человек не допускал просрочек по кредитам, банк лояльно отнесется к клиенту. В иной ситуации рекомендуется исправить кредитную историю перед подачей заявки. Для этого нужно взять несколько небольших займов и своевременно закрыть обязательства по ним.

Возраст. Банки соглашаются сотрудничать с лицами, которым исполнилось минимум 21 год. Максимальный возрастной порог составляет 65-75 лет в зависимости от внутренней политики финансовой организации. Указатель устанавливают на момент закрытия обязательств.

Наличие официального трудоустройства. Если у заемщика второй ипотеки нет работы, заявку отклонят. Исключение составляют ситуации, когда у гражданина присутствует сторонний доход, позволяющий производить ежемесячный платёж. Примером выступает получение прибыли от сдачи жилья в аренду. Однако доход должен быть официальным.

Наличие гражданства. Рассчитывать на получение второй ипотеки могут только граждане РФ. Заявки иностранцев в большинстве случаев отклоняют.

Постоянная регистрация в регионе присутствия банка. Если человек хочет переехать, ему стоит обращаться в организации, имеющие распространенную филиальную сеть. Большое количество филиалов присутствует у Сбербанка, ВТБ, Газпромбанка.

Если человек хочет взять другую ипотеку, но не успел закрыть обязательства по первому кредиту, условия будут более суровыми. Помимо необходимости соблюдать вышеуказанные правила, гражданин должен подтвердить стабильность дохода. Для этого банк увеличивает требования к стажу на последнем месте работы. Банки охотнее сотрудничают с лицами, которые трудоустроены в организации от 1 года и больше. Требования к общему стажу составляют 3 — 5 лет.

Условия по ипотеке

Условия по ипотечным ставкам не являются одинаковыми для всех заемщиков. Срок кредита – до 30 лет. Валюта – российский рубль

Очень важно иметь нужную сумму для внесения начального взноса. Размер первой выплаты приравнивается 10% (клиентам, получающим доход на зарплатную карточку Сбербанка) или 15% (всем другим пользователям) от общей цены на ипотеку

30% – условия для граждан, которые не представили информацию о своей работе. Плата за подписание договора отсутствует.

Граничный размер кредита не должен превышать 85-90 процентов от стоимости покупаемого жилья или другой недвижимости, оставляемой в залог. Точный процент зависит от наличия или отсутствия счета в Сбербанке, на который приходит заработная плата клиента.

Страхование – это еще один обязательный критерий при подписании договоренности. Договор о страховке помогает уберечь кредитуемый объект недвижимости от различных утрат или повреждений. Соглашение подписывают на весь срок ипотечных выплат. Вы должны понимать, что условия по ипотеке и страховке постоянно меняются. Изменения зависят от ряда факторов: на итоговую цену влияет экономическая ситуация в стране, наличие льготных программ, уровень дохода клиента и тип покупаемого жилья.

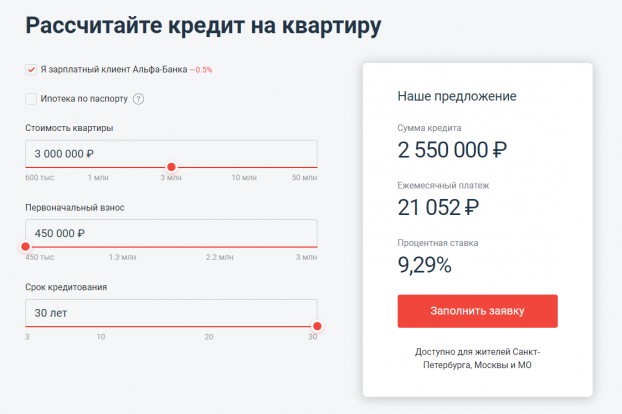

Полезно знать! На сайте Сбербанка вы можете найти специальный ипотечный калькулятор, где реально рассчитать ваш предполагаемый ежемесячный платеж и процентную ставку по выплатам ипотеки.

Особого внимания заслуживает материнский капитал. Эту меру государственной денежной поддержки семей реально применить даже в рамках ипотеки. Многие родители используют полученные средства в качестве первого взноса. Вы можете задействовать только материнский капитал или же добавить личные деньги. Кроме того, денежная помощь от государства также подойдет при досрочном погашении имеющегося кредита. Для ипотеки клиентам следует проучить справку из ПФР с указанной суммой остатка на балансе материнского капитала. Получив кредит, не забудьте отнести в пенсионный фонд заявление о перечислении маткапитала в счет ипотеки.

Важно! Используя материнский капитал, не забудьте уточнить у продавца детали перевода денежных средств. Перечисление полной суммы из Пенсионного Фонда может длиться достаточно долго

Насколько охотно банки одобряют повторную ипотеку?

По мере приближения даты погашения первого ипотечного займа семья сталкивается с потребностью купить еще одну отдельную квартиру. Перед обращением за ипотекой повторно особенно интересует вопрос: готов ли банк кредитовать уже обремененного обязательствами клиента?

Вероятность получения второго кредита зависит и от политики, которой придерживается банк. Обычно банк не устанавливает ограничений и охотно предоставит новую ипотеку, исходя из дохода заемщика и величины первого платежа. Добиться согласования в том же банке еще проще, ведь кредитная организация уверена в надежности и ответственности клиента.

Нетрудно догадаться, что при длительных просрочках, спорах и претензиях надеяться на повторение ипотеки нет смысла. Банку не нужны проблемные заемщики, не способные выплатить 1 кредит, и тем более банки не согласуют второй кредит, когда по первому постоянно допускались просрочки.

Многие заемщики, беря второй или третий кредит, рассчитывают выплачивать ипотеку за счет сдачи купленной квартиры в аренду. Такой подход возможен при одном условии: сдача в аренду должна быть согласована с кредитором. Пока недвижимость находится в залоге, банк заинтересован в максимальной сохранности объекта.

Если жилье будет в аренде, есть риск снижения его стоимости и порчи из-за действий недобросовестных квартирантов. Это вынуждает изначально в договоре указывать пункт, что залоговый объект не подлежит использованию под аренду. Если факт нарушения будет выявлен, банк вряд ли согласится на повторный кредит. В такой ситуации не стоит рисковать доверительными отношениями с кредитором, лучше заранее согласовать намерение сдавать квартиру.

Исходя из требований закона и самих кредиторов, нет единого мнения относительно количества ипотек, которые сможет оформить на себя заемщик. Многое зависит от выбранной программы кредитования, срока погашения и величины платежной нагрузки. Если есть потребность во втором объекте, не дожидаясь выплаты первого долга, стоит получить предварительную консультацию в своем банке и выяснить, какие варианты он готов предложить. Если первый кредитор не готов выделить новую кредитную линию, стоит попробовать обратиться в другой банк, не забыв упомянуть в разговоре, что одна ипотека уже есть и пока не погашена.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Весной 2021 года Банк России повысил ключевую ставку на 50 базисных пунктов до 5% годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82% (−2,42 п. п. год к году), на вторичном — 8,01% (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Льготная ипотека для военнослужащих

Суть данного механизма заключается в ежемесячном накоплении на личном счете военнослужащего-контрактника денежных средств, выделяемых государством. Средства перечисляются на счет военнослужащего вплоть до увольнения.

Выделенные средства можно потратить на первичный взнос и дальнейшее плановое погашение задолженности, либо на покрытие уже существующей ипотеки.

Возможно будет интересно!

Что выгоднее ипотека или копить в 2021 году: примеры расчетов

Воспользоваться средствами можно двумя способами:

- Получение сразу всей накопленной суммы:

- после 20 лет службы;

- в случае увольнения по определенным основаниям (состояние здоровья, расформирование гарнизона) по истечению 10 лет.

- Покупка квартиры с привлечением целевого жилищного займа. Алгоритм предоставления займа:

- для получения займа должно пройти не менее 3 лет с момента открытия счета;

- накопленная сумма идет на первоначальный взнос;

- оставшаяся сумма берется в банке по программе военного ипотечного кредитования;

- ежемесячный платеж погашается за счет государства (пока действует контракт, самому военнослужащему ничего платить не придется).

Ограничений по количеству займов нет. Главное, чтобы на счету было достаточно накоплений для приобретения жилья.

Как взять вторую ипотеку в Сбербанке

Попытаться оформить второй ипотечный займ могут не только обеспеченные люди, но и рядовые клиенты Сбербанка, которые уверены в том, что смогут выплатить долг без нарушения договора. Здесь главный фактор – наличие возможности обслуживания двух займов. Если вы для себя решили, что способны на это, при подаче заявки учтите следующие моменты:

- Сбербанк охотнее выдает второй займ, когда оставшийся долг по первому не превышает 700 000 рублей.

- На оплату ежемесячных платежей по двум ипотекам должно приходиться не более 40% совокупного дохода семьи.

- Если в семье есть иждивенцы, рассчитайте предварительно прожиточный минимум на всех членов семьи. Оставшаяся сумма должна покрывать размер ежемесячных платежей.

- У вас не должно быть других кредитов в банках. Это повысит шансы на одобрение.

Документы для оформления ипотеки

Список документов, требующихся для оформления второй ипотеки, как и сами требования к заемщикам, не изменяются. Нужно будет предоставить:

- Документ, удостоверяющий личность – паспорт с гражданством РФ и постоянной пропиской.

- Заявление с анкетными данными, заполненное на бланке установленного образца.

- Документ, подтверждающий постоянное трудоустройство (трудовой договор, копия трудовой книжки).

- Документы, подтверждающие уровень официального дохода (справка 2-НДФЛ с места работы или справку по форме банка от работодателя).

- Документы, доказывающие наличие дополнительных финансов или наличие дополнительных источников дохода (выписка с банковского счета, расширенная выписка о поступлениях на карту, свидетельства права собственности на движимое и недвижимое имущество).

В данном случае, чем больше доказательств своей финансовой состоятельности вы предоставите, тем выше шансы на получение положительного решения.

Алгоритм действий

Оформлять ипотеку во второй раз будет намного проще, так как у клиента банка уже есть соответствующий опыт в данном деле. Оформление второй ипотеки, как и первой, состоит из следующих этапов:

- Выбор программы кредитования. Для начала изучите условия разных ипотечных программ. В этом вам могут помочь менеджеры банка, которые любезно расскажут вам всю информацию и ответят на интересующие вопросы, а также помогут определиться с выбором.

- Подача заявки на предварительное рассмотрение. Заявку с заполненной информацией можно отправить через интернет в режиме онлайн или оставить у кредитного менеджера в бумажном виде.

- Подача документов на рассмотрение. После предварительного одобрения нужно принести готовый пакет документов на рассмотрение заявления службой безопасности банка. Проверка осуществляется в течение 3-5 рабочих дней.

- Поиск недвижимости. Если ипотека одобрена, начните искать подходящее жилье для покупки. Одобренное решение действует в течение 90 дней.

- Подача документов на жилье. Когда найдете подходящий вариант, нужно собрать документы на объект недвижимости и принести их в банк. Кредитор рассмотрит документы и примет решение, одобрять покупку выбранной недвижимости или нет. Если банк не одобрит объект, придется искать другой.

- Оформление права собственности. На этом этапе, если банк одобрил сделку, передаете продавцу первоначальный взнос или вкладываете деньги в банковскую ячейку и с необходимыми документами идете в Росреестр для подачи документов на регистрацию права собственности. Это можно сделать и в электронном варианте через интернет.

- Подписание ипотечного договора. После получения права собственности и выписки из ЕГРН, идете в банк с этими документами. Подписываете договор.

- Оформление страхования. При подписании договора нужно будет оформить страхование жизни (по желанию) и страхование недвижимости, которая передается в залог банку в качестве обеспечения (обязательно).

- Передача денег продавцу. После всех вышеперечисленных процедур и подписания договора купли-продажи, банк передает деньги наличным или безналичным путем продавцу.

Важно! Участие банка в сделке является гарантом ее безопасности, так как исключен обман как со стороны продавца, так и со стороны покупателя

Как увеличить шансы на одобрение ипотеки?

Специалисты в области потребительского кредитования населения утверждают, что всегда есть возможность повысить собственные шансы на одобрение ипотечной заявки, если прислушаться к следующим рекомендациям:

- если кредитная история отсутствует — стоит позаботиться о её наполнении, если же она не слишком безупречна, то необходимо устранить неприятные моменты и закрыть все текущие долговые обязательства;

- нужно собрать как можно больше документов, доказывающих финансовое благополучие;

- может потребоваться подтвердить факт наличия залогового имущества, продажи которого будет достаточно, чтобы закрыть долги перед банком в случае возникновения финансовых затруднений;

- стоит обеспечить себя надёжными в материальном плане поручителями и созаёмщиками — чем их больше, тем лучше;

- можно обратиться с заявками не в одну, а сразу в несколько компаний — возможно, что где-то аргументы заёмщика покажутся более убедительными, и банк пойдёт навстречу.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как получить сразу две ипотеки

Некоторые жизненные обстоятельства приводят к тому, что придется взять несколько ипотечных кредитов одновременно. Сделать это можно двумя способами: скрыть от банка наличие первой ипотеки при подаче заявления на второй кредит или полностью соответствовать всем требованиям кредитной организации и иметь высокий уровень дохода. Обе ситуации рассмотрим более подробно.

Если достаточный уровень дохода.

Ваши ежемесячные выплаты по ипотеке должны составлять не более 40% от совокупного дохода семьи, такова политика большинства банков в России. В случае, если при оформлении второго ипотечного кредита нагрузка будет больше, то, скорее всего, взять займ не получится. Кредитная организация откажет в выдаче ссуды, потому что такой заемщик несет для нее повышенный риск.

Платежеспособным клиентом будет считаться тот, кто сможет погашать все обязательства по двум кредитам, и сумма ежемесячных платежей составит не больше, чем 40% от совокупного дохода семьи. В большинстве случаев предоставление подтверждающих официальных документов и справок для определения вашего дохода будет обязательным условием.

Банк обратит внимание на общий профессиональный стаж и стабильность вашей рабочей организации. Даже если вы имеете достаточный доход, но при этом у вас недостаточный стаж профессиональной деятельности, то взять ипотеку не получится, скорее всего кредитор даст рекомендацию подать заявку позднее

Все предоставленные клиентом данные тщательно рассматриваются кредитными специалистами. Будут учтены обязательства по текущим и новым займам, уровень совокупного дохода семьи, количество иждивенцев. Проведя полный анализ на основе предоставленных официальных документов и данных в анкете, банк определяет возможность заемщика ежемесячно погашать все обязательства по кредитам.

Два способа взять ипотечный кредит:

- Оформить две ипотеки, т.е. на каждый объект недвижимости. Можно подать два заявления одновременно. Если вы пробуете взять займ в Сбербанке, то нужно закончить с оформлением первого ипотечного кредита и только потом попытаться оформить вторую ипотеку.

- Оформить один кредит сразу на два предмета залога. В договоре указывается покупка двух объектов недвижимости, которые будут в залоге.

Если недостаточный уровень дохода для двух ипотек.

Когда совокупный доход семьи не может покрыть все кредитные обязательства, то взять ипотеку не получится. Банк не будет идти на высокие потенциальные риски и откажет в выдаче кредита.

Можно ли взять две ипотеки одновременно в такой ситуации? Рассмотрите следующий алгоритм действий. Подавайте заявки сразу в несколько банковских организаций. Как только получите одобрение на первую ипотеку, необходимо оперативно оформить заявление на второй займ в другом банке. Данная схема сработает при условии, что данные из бюро кредитных историй не успеют обновиться.

Одни кредиторы автоматически выгружают данные заемщика в бюро кредитных историй, в то время как в других банковских организациях этим занимаются лично банковские сотрудники.

Во втором случае данные в БКИ будут подаваться несколько дольше по времени, и только в этом банке вам может повезти и получится взять две ипотеки сразу.

Стоит отметить, что сведения в БКИ передаются только тогда, когда одобрен непосредственно займ, а не объект недвижимости. Только поступление денежных средств на счет является основанием для подачи данных в бюро кредитных историй.

Если вы пробуете взять ипотеку в Сбербанке, то имейте в виду, что после одобрения объекта имущества дополнительной проверки кредитной истории не будет, за исключением изменений в заявке разных параметров, например, смена квартиры. Можете пробовать получить одобрение займа в другом банке, пока Сбербанк не перечислил денежные средства на ваш счет.

Схема подачи заявления на ипотеку:

- Оформить заявку на необходимые суммы сразу в нескольких банках.

- Дождаться получения одобрения.

- Подготовить необходимый пакет документов по залогу.

- Подать один пакет документов в кредитную организацию.

- После получения одобрения подать документы на второй объект недвижимости.

- Как только получено одобрение, нужно зарегистрировать сделку.

- После регистрации переводим денежные средства продавцу и производим выдачу ипотеки.

Будьте внимательны, если в вашем банке действует аккредитивная форма расчетов и деньги поступают на счет до проведения регистрации ипотечной сделки, то у этого кредитора нужно оформлять второй объект недвижимости. Так как сведения в бюро кредитных историй будут отправлены как только денежные средства будут переведены на счет.

На какой срок выгоднее брать ипотеку?

Какой срок выгоднее банку

Любому банку выгоднее выдать ипотечный кредит на более длительный срок.

Объясняется это тем, что аннуитетная схема погашения подразумевает в основном выплату процентов по предоставленному кредиту, и только к концу срока выплату основного долга (т.е. фактического погашения суммы кредита).

Таким образом банк получает хороший по абсолютному и относительному значению процентный доход, основная же часть долга при длительном сроке кредита практически не гасится.

Чтобы не быть голословными, предлагаем взглянуть на цифры.

| Вариант 1 | Вариант 2 | |

| Сумма кредита | 3 000 000 руб. | 3 000 000 руб. |

| Срок кредита | 30 лет | 10 лет |

| Процентная ставка | 10% | 10% |

| Ежемесячный платеж | 26 320. 15 руб. | 39 645. 22 руб. |

| Погашение процентов | 25 479. 45 руб. | 25 497. 45 руб. |

| Погашение тела кредита | 847. 70 руб. | 14 165. 77 руб. |

| Общая переплата | 6 493 315. 82 руб. | 1 759 556. 33 руб. |

Выгоду банка можно увидеть в графе «Общая переплата». Такая колоссальная разница в переплате объясняется сроком кредитования и аннуитетной схемой платежа.

Вообще, одним из важнейших параметров общего кредитного портфеля банка (все кредиты выданные банком и действующие на данное время) является средний срок погашения. Чем он выше, тем дороже ценится портфель кредитов.

Также банку выгоднее иметь длительный срок по ипотечным кредитам из-за того, что ежемесячный платеж по таким кредитам значительно меньше (можете заметить это в таблице), т.е. вероятность получить просроченный кредит из-за дефолта заемщика значительно ниже.

Какой срок по ипотеке выгоднее для заемщика банка

Клиенту выгоднее брать ипотеку на срок, который является чем-то средним между коротким и длинным. Дело в том, что существует определенная планка по сроку кредита, после которой ежемесячный платеж практически не уменьшается, а переплата по кредиту растет в прогрессии.

Давайте попытаемся это рассмотреть на примере ипотечного кредита в размере 3 000 000 руб. по ставке 10% годовых.

| Срок кредитования | Ежемесячный платеж, руб. | Общая переплата за весь срок кредитования, руб. |

| 60 месяцев (5 лет) | 63 741, 13 | 824 468, 05 |

| 120 месяцев (10 лет) | 39 645, 22 | 1 757 426, 53 |

| 180 месяцев (15 лет) | 32 238, 15 | 2 802 867, 64 |

| 240 месяцев (20 лет) | 28 950, 65 | 3 948 155, 84 |

| 300 месяцев (25 лет) | 27 261, 02 | 5 178 306, 71 |

Из таблицы выше сразу заметно, что сроки кредитования свыше 15 лет, практически не уменьшают ежемесячный платеж, а общая переплата по кредиту растет гигантскими темпами.

Если сравнить срок кредита 5 лет и 25 лет, то можно увидеть, что ежемесячный платеж снизился в 2,34 раза (с 63 741 руб. до 27 261 руб.), а общая переплата возросла в 6,28 раз (с 824 468 руб. до 5 178 306 руб.). Такая вот диспропорция.

Это означает, что в каждом платеже при больших сроках ипотеки Вы будете гасить практически одни проценты по кредиту, гася мизерную долю основного долга. Это и есть ловушка при ипотеке, когда заемщик на протяжении 10 лет платит ежемесячный платеж, а гасит за это время всего 5% основного долга. Не делайте так.)))

На какой же срок выгоднее брать ипотеку?

О том, как оформить ипотеку, читайте в нашей предыдущей статье здесь.

Резюме

Что хочется сказать в заключении? Умейте считать свои деньги. Это как минимум интересно, а как максимум позволяет расходовать их более эффективно для Вашего бюджета.

Кстати хорошим способом исправить свои ошибки, если Вы уже взяли ипотеку на большой срок и большой процент является рефинансирование ипотеки. При рефинансировании Вы можете заново выбрать удобный срок погашения ипотеки под лучший процент.