Страхование квартиры от затопления соседей

Содержание:

- Как правильно застраховать квартиру от залива соседями?

- Страховка от залива. Польза полиса.

- Возможные нюансы

- Правила

- Сбербанк: страхование квартиры и виды страховок

- Стоимость

- Что делать при затоплении или заливе?

- Нюансы, присущие страхованию жилья от пожара

- Виды страхования гражданской ответственности

- Что считается объектами страхования?

- Как правильно застраховать квартиру от залива соседями

- Особенности Страхования Квартиры, Дома и Техники в «Ингосстрах»

- Что делать при наступлении гражданской ответственности

- Страхование гражданской ответственности владельцев опасных объектов

- Страховщики боятся протечек

Как правильно застраховать квартиру от залива соседями?

Страхование недвижимости регламентируется Гражданским Кодексом в статье 930. Залив квартиры считается страховым случаем и вносится в договор страхования. Большинство граждан не считают страховку необходимой процедурой при оформлении документов на квартиру. Но именно страхование позволяет при наступлении случая, принесшего ущерб, покрыть все финансовые затраты на ремонт квартиры и косметическую отделку.

Для того, чтобы правильно застраховать квартиру необходимо соблюдать следующие операции:

- выбор страховой компании, сбор необходимой документации;

- просчет возможных рисков и заключение страхового договора.

Каждая из операций требует тщательного подхода. Обычно подбирают тариф согласно бюджету владельца квартиры и количества страховых случаев, включаемых в договор.

Разновидности риска

Страхование недвижимости включает в себя определенные риски следующего характера:

- протечки сантехнического оборудования (например, краны, вентиля);

- протечки в оборудовании систем отопления;

- прорыв или протечки труб или других коммуникаций (страховка возмещает ущерб пострадавшей стороне от повреждений на трубах или их разгерметизации).

Особое внимание стоит уделить составлению договора страхования квартиры от затопления – в нем должны быть указанны все риски, чтобы получить по ним выплаты. Если случай принесший ущерб не прописан, тогда страховщик не выплачивает деньги

Преимущества и недостатки страховки

Страховка квартиры относится к важной категории документации и обязывает обе стороны к юридически грамотным действиям. Страхование от затопления имеет ряд недостатков и преимуществ

Например, в страховой компании

Ингосстрах оформление договора от затопления соседями несет следующие плюсы и минусы:

- быстрое оформление страховки;

- возможность оформления через онлайн-услуги;

- большой объем выплат;

- минимальный пакет документации для оформления;

- высокая стоимость страховки;

- малое количество страховых рисков по затоплению (в компании их 5, тогда как у Росгосстрах – 11 случаев при затоплении соседями).

Стоимость

Для того чтобы узнать стоимость будущей страховки существует множество онлайн серверов со специальными калькуляторами, которые предназначаются для расчета страховки по любому случаю. Также на официальных сайтах страховых компаний имеются собственные калькуляторы, которые помогут заблаговременно узнать стоимость страхования. Например, узнать стоимость можно с помощью калькуляторов:

- https://sale.verna-group.ru/ipcli/;

- https://mnogostrahovok.ru/strahovanie-kvartiry;

- https://www.rgs.ru/products/private_person/property/strahovanie_kvartiry/calc/index.wbp;

- https://www.alfastrah.ru/individuals/housing/flat/terms.

При работе с калькулятором подбираем программу страхования, в отдельной графе будут расписаны страховые случаи, указана общая стоимость страховки и ежемесячные выплаты по ней. Также дополнительно рассчитывается максимальная и минимальная выплаты при ущербе.

Страховка от залива. Польза полиса.

ЗАЩИТИТЬ СВОЮ ГРАЖДАНСКУЮ ОТВЕТСТВЕННОСТЬ ПЕРЕД СОСЕДЯМИ ЛЕГКО!

Мы поможем всем, кому это надо.

Мы все где-нибудь да живем…

И у всех у нас все-таки есть соседи…

О них можно не вспоминать до тех пор, пока всё хорошо…

А если что-то случилось…..

С запросом о покупке полиса страхования квартиры от соседей к нам чаще всего обращаются перед отпуском или после ремонта.

Страхование гражданской ответственности перед соседями важно по многим причинам. Мы готовы принять на себя риск материальной защиты Вас от рассерженных соседей, если им по Вашей вине будет причинен материальный ущерб

Мы готовы принять на себя риск материальной защиты Вас от рассерженных соседей, если им по Вашей вине будет причинен материальный ущерб

- у вас на кухне или в ванной сорвало кран;

- оторвалась подводка от стиральной/посудомоечной машины со время работы;

- полотенцесушитель дал течь и нижний этаж затопило кипятком;

- аквариум дал сильную течь или разбился;

- произошел пожар, пожарные пролили пять этажей, и в квартире сверху полопались стекла в окнах от температуры;

- произошел пожар, огонь перекинулся на другие квартиры сверху и сбоку;

- после ремонта в квартире что-то где-то к кому-то протекло;

- взорвался бытовой газ на кухне или газовый баллон на балконе

- многое, многое другое…

Заключить полис страхования ответственности перед соседями можно на год или на полгода. Конечно же, полис страхования гражданской ответственности перед соседями начнет действовать через несколько дней после выдачи в целях исключения возможного мошенничества, когда уже все случилось до покупки страховки.

Минимальная стоимость годового полиса страхования ответственности — всего одна тысяча двести рублей в год за возможность компенсации ущерба соседям до ста пятидесяти тысяч рублей. Можно смело застраховаться от претензий соседей хоть на тридцать миллионов, было бы желание и деньги.

Недорогая страховка от соседей продаётся здесь:

На страховом рынке Вы легко найдете более десятка предложений как дороже, так и дешевле нашего.

Основной вопрос кроется не в цене страховки, а в скорости и качестве страховой выплаты, по каким критериям и в каких пропорциях будет производить расчет независимый эксперт.

При страховании ответственности мы платим за фактически нанесенный ущерб, который в зависимости от вида аварии подтвержден документально Управляющей компанией (ДЭЗ, ЖЭК, и т.д.) либо специализированной государственной службой (МЧС, служба газа) и описан независимым экспертом по убыткам, который приглашается дополнительно за наш счет.

То есть такой случай, что сосед снизу пугает, что его затопили, например, отказываясь показать свою квартиру — исключен. Таким образом страховка позволяет перенести споры подобного рода в русло гражданско-правового характера.

ВНИМАНИЕ!

Важно понимать, что после залива соседей эксперт по оценке ущерба никогда не придет к ним на следующий день. Все должно хорошо просохнуть

Где могли появиться желтые разводы на потолке — они появляются только после высыхания. Линолеум вздувается «пузырями», ламинат начинает скрипеть и расходится по швам, отваливаются обои и штукатурка — тоже только после полного высыхания. Тогда и проявляется истинный масштаб бедствия — в среднем это происходит примерно через пару недель.

Аналогичной будет ситуация с просушкой квартиры после пролития межэтажных перекрытий силами МЧС в результате пожара.

Если у вас случился потоп, то соседей снизу придётся ремонтировать, а потом проводить ремонт и у себя дома. И вот тут оказывается, что и страховка квартиры несколько месяцев тому назад тоже была бы не лишней.

Мы готовы отказаться от предстрахового осмотра квартиры в целях Вашего спокойствия, поэтому создали соответствующее решение.

Страховая компания честно заплатит а мы, как представители продающего блока, отследим текущую ситуацию.

Комфорт и качество жизни ― бесценно.

Возможные нюансы

Прежде чем застраховать квартиру, внимательно изучите договор. Некоторые компании не связываются с квартирами, расположенными на последнем этаже. Или указывают, что любые протечки через крышу не считаются страховым случаем. Если даже этот нюанс прописан в договоре, то за такие риски берётся дополнительная плата.

Не страховым случаем может считаться вина третьих лиц. Например, если управляющая компания будет проводить ремонт подъезда и повредит трубы, что приведёт к затоплению вашей квартиры, компенсацию вы не получите.

Прежде чем застраховать квартиру, внимательно изучите раздел с указанием источников повышенной опасности. Любой из перечисленных там пунктов рекомендуется отметить. Иначе если вы случайно разобьёте аквариум или выйдут из строя тёплые полы, компенсация не выплачивается.

Правила

Страховые фирмы предлагают несложные правила получения полиса:

- Необязательное составление заявления.

- Клиенты могут самостоятельно выбрать подходящий вид программы.

- Самостоятельное решение о величине страховой суммы.

- Различные варианты оплаты, включая рассрочку платежей.

- Не требуется осмотр жилища, поскольку страховка действует на возмещение убытков соседям.

- Можно заключить договор в любом городе.

- Услуга предоставляется собственникам и арендаторам.

Обычно клиентам не требуется ехать в офис, поскольку услуга подключается у партнеров. Это могут быть отделения банков, салоны связи. Только тогда нужно сохранить чек, свидетельствующий об оплате. Страхование квартиры в «Росгосстрахе» позволяет защитить себя от различных трат, если будет нанесен ущерб соседям.

Важно определить вариант передачи сведений о заполненном полисе страховщику. Есть 3 способа: через интернет, по телефону и лично

При любом варианте нужен номер полиса, который считается уникальным.

Сбербанк: страхование квартиры и виды страховок

Если приобретать страховку в Сбербанке, то можно выбрать ту или иную программу страхования квартир. Все эти программы помогают сделать процесс оформления документации простой, а цена страховки будет вполне приемлемой. Также есть специальная программа по страхованию квартир в ипотеке, о ней мы тоже поговорим подробно чуть позже.

Быстрый страховой полис от Сбербанка

Если вы хотите застраховать свое жилье по данному полису в Сбербанке, то нужно знать, что его стоимость составляет около 1000 рублей, а покрывает данная страховка следующие случаи:

- причинение ущерба вследствие пожара;

- затопления вследствие прорыва систем водопровода, канализации или отопления;

- ущерб, причиненный стихийными бедствиями;

- кражи;

- ущерб, причиненный другими людьми;

- повреждение движимого имущества в квартире;

- приобретение гражданской ответственности перед другими.

Срок действия такой страховки от Сбербанка составляет год. Ее преимущество – это то, что застраховать по ней можно любую квартиру на территории России, даже если она съемная и вы не являетесь ее владельцем. Для оформления не требуется оценка и опись, а сам договор заключается очень быстро. Оформить полис можно в отделении Сбербанка, пакет документов при этом минимальный:

- паспорт;

- документы на квартиру или договор аренды.

Когда сделка заключается, следует активировать страховку, позвонить по номеру, который указан в договоре и назвать оператору номер своего полиса.

Страховка квартиры или дома «Защита»

Данное страхование является комплексным. На официальном сайте Сбербанка написано, что выплаты по нему в размере до 100 тысяч рублей можно получить без справок.

В зависимости от размера страховой суммы есть три вида данной программы:

- 7,5 тысяч рублей;

- 5,5 тысяч рублей;

- 2,5 тысяч рублей.

Страховые случаи в этой программы делятся на три категории:

- ремонтные работы;

- ущерб, причиненный движимому имуществу;

- гражданская ответственность.

Компенсация ремонта выплачивается в следующих случаях:

- при порче оконных блоков, остекления и дверных проемов;

- при повреждении напольного покрытия (за исключением междуэтажных блоков);

- испорченные легкие внутренние перегородки;

- повреждение стен и потолков;

- ущерб вследствие применения электрических приборов;

- повреждение сантехники и инженерного оборудования;

- повреждение счетчиков.

Под движимым имуществом подразумеваются:

- вычислительная и бытовая техника;

- мебель;

- сканеры и принтеры;

- предметы гардероба;

- предметы личного назначения и по уходу за детьми;

- телефоны;

- декор;

- аудио- и видеотехника;

- спортивный инвентарь и многое другое.

Возмещение согласно такому страхованию выглядит так: если вы приобрели страховку квартиры за 2500 рублей, то компенсация за ремонтные работы составит 250 тысяч рублей, за испорченное движимое имущество – 200 рублей, а при гражданской ответственности – 150 тысяч рублей соответственно.

Если же вы купили в Сбербанке страховку за 5500 рублей, то выплаты составят 600 тысяч, 450 тысяч и 400 тысяч рублей соответственно. А если за 7500 рублей, то миллион рублей в первом случае и по полмиллиона в следующих двух соответственно.

Согласно данной страховке, вы получите компенсацию за ущерб, который был причинен:

- пожаром;

- кражей;

- затоплением;

- ударом молнии;

- взрывом;

- стихийным бедствием;

- противоправными действиями других;

- попаданием в дом самолета или другого летательного аппарата;

- гражданской ответственностью.

Договор по страхованию по данной программе, заключенный в Сбербанке, действует в течение года. Выплаты производятся лимитировано в таком эквиваленте в зависимости от страхового случая:

- повреждение окон – 14 процентов от суммы страхования;

- настенного покрытия – 20 процентов;

- дверей – 13 процентов;

- напольного покрытия – 18 %;

- потолков – 15 %;

- инженерного оборудования – 20 процентов.

За повреждение одной единицы имеется лимитированная сумма в размере 25 тысяч рублей.

Также стоит знать, что под страховые выплаты не попадают ювелирные изделия.

Страхование квартир в Сбербанке согласно данным программам возможно при добровольном страховании. Квартира может быть приобретена за собственный счет, а Сбербанк выступает в роли хранителя средств и посредника.

Стоимость

На этот вид страхования действуют низкие тарифы. Процентная ставка колеблется в пределах 0,3-1,7%. Есть перечень факторов, которые способствуют увеличению ставок. При заключении договора существует понятие франшизы. Это деньги, которые не подлежат возмещению со стороны страховой компании. Например, если франшиза равняется 7 000 руб., это означает, что если сумма ущерба будет в пределах этой суммы, владелец отдаёт её третьим лицам самостоятельно.

Перед приобретением полиса следует учесть все факторы, какие соседи, хорошие ли с ними отношения, какой у них ремонт и многое другое.

Что делать при затоплении или заливе?

При обнаружении признаков затопления необходимо отключить в квартире электричество для предотвращения пожара, который может возникнуть вследствие короткого замыкания. После этого на место происшествия нужно вызвать пожарную или аварийную службу, а также уведомить страховую компанию о факте наступления страхового случая.

До того, как сотрудники СК приедут на вызов, страхователь обязан зафиксировать ущерб от потопа на фото- или видеокамеру, пригласив в квартиру соседей и одного независимого свидетеля. Данные материалы помогут правильной оценке причиненного ущерба и станут уликой в случае судебного разбирательства.

После того, как сотрудники аварийных служб устранят причину затопления, будет составлен протокол, описывающий причины происшествия и степень причиненного ущерба. При желании страхователь имеет право дополнить документ комментариями и замечаниями.

В течение установленного в договоре времени страхователь должен забрать справку о факте происшествия из отделения пожарной или аварийной службы и предоставить ее в страховую компанию, подкрепив заявлением о компенсации ущерба. В СК рекомендуется уточнить точную сумму компенсации и сроки ее выплаты.

Советуем почитать:

Где лучше застраховать квартиру?

Рейтинг: 0/5 (0 голосов)

Нюансы, присущие страхованию жилья от пожара

Решившись на страховку квартиры от пожара, задумайтесь немного над тем, что бы вам хотелось обезопасить в первую очередь: непосредственно имущество или гражданскую ответственность. Для максимальной защиты необходимо оформить оба полиса. Это позволит вам получить финансовое возмещение убытков вследствие возгорания в соседней квартире и не платить никому, если причиной станет возникновение очага возгорания в вашей.

При создании договора страхования квартиры от пожара учитывается ряд факторов, создающих угрозу недвижимости и размещенному в ней имуществу:

- Наличие прямого горения. Так бывает, когда очаг находится в квартире или огонь перебросился на жилье от соседей.

- Убытки от попавших в квартиру продуктов горения. К примеру, если в квартире огня не было, но через окно в комнаты попал дым, от которого все покрылось черным налетом.

- Потери, которые понесло имущество из-за действий сотрудников МЧС. К примеру, если при тушении пожара они залили не только пострадавшие от огня квартиры, но и соседние.

Перед подписанием договора о страховании квартиры от пожара, не спешите, а внимательно вчитайтесь в слова. Если прописана страховка только от прямого горения, то залитая пожарными или почерневшая от дыма квартира не будет учитываться как страховой случай. Максимальной защищенности вы сможете достичь, лишь застраховавшись от всех возможных последствий.

Виды страхования гражданской ответственности

На практике чаще всего встречаются следующие виды страхования гражданской ответственности.

ОСАГО

Особый вид автострахования — обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО). Он обязывает каждого автовладельца до того, как садиться за руль, оформлять ОСАГО на тс согласно ФЗ РФ № 40 от 25.04.2002.

Если по вине автовладельца, купившего полис ОСАГО, произойдет ДТП, то ущерб будет возмещать за него по договору страхования страховщик. Максимальный размер выплат в соответствии со ст. 7 ФЗ РФ № 40 составляет:

- 500 тыс. р. на человека при возмещении вреда, причиненного его здоровью, жизни.

- 400 тыс. р. на человека при возмещении вреда, причиненного его имуществу.

Если ущерб превысит указанные лимиты, оставшуюся часть суммы страхователь должен выплатить пострадавшему человеку за свой счет.

Страхование пассажиров

Как гласит ст. 133 ВЗК РФ, перевозчик обязан застраховать риск своей гражданской ответственности перед пассажирами авиатранспорта, выполняющего международный перелет. Страховое возмещение выплачивают пассажирам, если при перевозке причинен вред их здоровью, жизни, багажу либо ручной клади. Сумма возмещения, которую выплачивает страховщик, определяется на основании акта о произошедшем страховом случае и с учетом претензий, официально предъявленных пострадавшими.

Профессиональное страхование

Страхование профессиональной ответственности защищает имущественные интересы страхователей, занимающихся индивидуальной профессиональной деятельностью. Например, частнопрактикующих медиков, нотариусов, архитекторов, адвокатов.

Только на этих условиях он сможет оформить страховой договор

Если по неосторожности неумышленными действиями он причинит ущерб клиенту, возмещать его будет страховщик

Страхование от залива соседей

Собственник квартиры может добровольно купить страховку на случай причинения вреда соседям от затопления (при ремонте, перепланировке и т. д.). В договор страхования гражданской ответственности, помимо затопления, можно внести и другие риски, например возгорание, пожар. Компенсацию выплатят, если:

- действие договора на момент наступления страхового случая не закончилось;

- все убытки, причиненные затоплением, зафиксированы и подтверждены.

Владельцам опасных объектов

Обязательное страхование гражданской ответственности владельцев опасных объектов регламентировано ФЗ РФ № 225 от 27.07.2010 (акт. ред. от 18.12.2018). К таким объектам относят, к примеру, расположенные на территории РФ:

- гидротехнические сооружения;

- АЗС жидкого моторного топлива;

- опасные производственные объекты, занесенные в соответствующий госреестр.

Ответственность за загрязнение окружающей среды

Такую страховку приобретают физлица и юрлица, чья профессиональная деятельность представляет потенциальную угрозу для окружающей среды. Загрязнение может произойти:

- из-за непредсказуемых обстоятельств (авария, катастрофа);

- при постоянном негативном воздействии определенных факторов (загазованность);

- в случае постепенного, но замедленного причинения вреда (течь в трубах).

Объектом страхования здесь выступает имущественный интерес страхователя, связанный с необходимостью компенсировать ущерб, нанесенный при загрязнении окружающей среды третьим лицам. Поскольку ущерб по большей части фиксируется внушительный, оценка его стоимости производится с привлечением специалистов и при проведении экспертизы.

Застройщики

Право застройщика страховать риск гражданской ответственности перед дольщиками закреплено в ст. 15.6 ФЗ РФ № 214 от 30.12.2004 (акт. ред. от 27.06.2019). Выгодоприобретатель, коим является дольщик, сможет получить компенсацию:

- при неисполнении (ненадлежащем исполнении) застройщиком обязательств по своевременной передаче объекта долевого строительства;

- в случае признания застройщика банкротом;

- если невыполнение обязательств застройщика, подтвержденное судебным решением, принятым на основании иска дольщика.

Страхование ответственности застройщика через покупку страхового полиса либо поручительство банка сегодня не является обязательным.

Нарушение обязательств по договору

Риск гражданской ответственности страхователя при нарушении условий договора страхуется добровольно и в случаях, допускаемых ст. 932 ГК РФ.

Выгодоприобретателем выступает вторая (пострадавшая) сторона соглашения. Перед ней страхователь несет те либо иные обязательства. И именно в ее пользу страхуется риск гражданской ответственности последнего за нарушение договорных обязательств.

Что считается объектами страхования?

По страховке можно возместить стоимость следующих вещей:

- предметы интерьера, мебель, единицы бытовой техники, одежда и прочие личные вещи, ценные предметы искусства;

- стены, потолок, канализационные и водопроводные трубы, пол, проемы окон и дверей;

- элементы отделки помещения – остекление, покрытие потолка и пола, отделка стен любыми материалами, встроенная мебель и техника, колонны и прочее.

Для получения денег необходимо подтвердить факт затопления и нанесения имущественного вреда.

Акт о заливе квартиры составляют работники ЖЭКа в присутствии пострадавшей и виновной сторон.

Требуется также наличие свидетелей и их подписи в документе. Фото и видеоматериалы станут дополнительными доказательствами страхового случая.

При оформлении полиса страхования советуют составить максимально подробный перечень объектов страхования. Иначе всегда останется шанс, что компенсация за предметы, не отраженные в договоре, начислена не будет.

Любая страховая организация предлагает своим клиентам индивидуальные условия. Стоимость услуг по страхованию зависит от следующих факторов:

- продолжительность действия полиса страхования;

- число и стоимость объектов, которые будут застрахованы;

- тип договора – муниципальное, льготное страхование или вариант с рассрочкой;

- риски, требующие выплат по договору страхования.

Средняя цена на полис страхования при затоплении жилплощади находится в пределах 2000 – 5000 рублей. При варианте с более выгодными условиями цена на страховку повышается.

Заплатить можно гораздо меньше, если в компанию одновременно обратятся несколько соседей по многоквартирному дому, для каждого стоимость страхования заметно снизится.

Выгодно страховать не только имеющуюся собственность, но и ответственность в случае аварийной ситуации друг перед другом.

Как правильно застраховать квартиру от залива соседями

К заключению договора страхования недвижимости от затопления соседей, нужно подходить с таким же вниманием, как и любых других договоров. Каким бы уверенным не казался специалист страховой компании, нужно соблюдать некоторые правила, помнить о собственных интересах

Тщательно выбирайте страховую. Вам помогут отзывы других клиентов. Если есть возможность, то поинтересуйтесь судебной практикой. Имеет ли смысл обращаться к тому, кто часто судится со своими клиентами? Не хочется тратить свое время на защиту своих интересов, когда есть компании с более лояльным отношением.

Внимательно рассмотрите возможные риски. Сопоставьте их с вашими финансовым состоянием. От этого напрямую будет зависеть тариф при заключении договора. Обязательно решите для себя, не обернется ли экономия сейчас увеличением расходов в будущем или вообще отказом выплат.

Особенности Страхования Квартиры, Дома и Техники в «Ингосстрах»

В первую очередь следует отметить, что «Ингосстрах» – одно из старейших предприятий Российской Федерации. Предшественник этой организации возник еще в 1947 году, а в 1972 году она была преобразована в акционерную компанию (хотя 100 % акций принадлежали государству). Приватизация страховщика произошла в 1992 году.

«Ингосстрах» – универсальный страховщик. Это значит, что компания предоставляет своим клиентам услуги в разных сферах. Среди продуктов организации выделяются программы по страхованию недвижимости.

Можно выделить следующие особенности защиты недвижимой собственности в «Ингосстрах»:

- Большое разнообразие программ страхования и страховых рисков.

- Возможность оформления полиса на объект, который еще не зарегистрирован (но только при наличии документов на земельный участок, где он строится).

- Оформление, оплата и получение полиса в дистанционном режиме.

- Возможность заказать полис на жилье, сдающееся в аренду.

- Страхователь может не быть собственником недвижимости.

- Допускается страхование жилья, владельцы которого не проживают в нем на постоянном основании.

Благодаря большому разнообразию программ и объектов страхования, каждый клиент сможет найти и подобрать для себя оптимальную программу. Кроме того, страховщик предоставляет возможность рассчитать стоимость полиса перед его оформлением.

Что делать при наступлении гражданской ответственности

Когда произошла такая ситуация, в первую очередь важно сохранять спокойствие, а после — следовать точному плану действий

Выяснить причину и связаться с соседями

Если дверь не открывают, а речь идет о серьезных повреждениях (пожар, потоп), о ситуации нужно сообщить управляющему дома или в аварийную службу.

Зафиксировать факт произошедшего и собрать документы

Чтобы возместить соседям потери, нужно зафиксировать факт и размер ущерба. Факт того, что наступил ущерб, фиксируется участковым, сотрудником ЖЭКа, управляющим или специалистом аварийной службы в акте с подписями соседей, двух свидетелей и виновника произошедшего.

В акте осмотра квартиры должна содержаться следующая информация:

- дата и место составления;

- фамилии членов комиссии, которые составили акт;

- место, где произошло событие (адрес);

- перечень поврежденного имущества с указанием видов и объемов повреждений;

- предварительные причины события.

Дополнительным доказательством могут выступать фотографии причиненного ущерба или видеосъемка «с места события».

Экспертиза нанесенного ущерба

Если возникнет необходимость в проведении экспертизы для установления действительного ущерба, можно обратиться в независимую экспертную службу.

Эксперт-оценщик предоставляет детальные сведения относительно:

- стоимости общего ремонта;

- стоимости убытка (сюда может включаться мебель и вещи).

Эта процедура проводится с целью фиксации скрытых повреждений, которые могут выявиться позже и усложнить процесс разрешения конфликта.

Для проведения экспертизы необходимо иметь следующие документы:

- акт о затоплении;

- документы на квартиру;

- если в результате затопления была повреждена мебель и техника, их также надо учитывать в оценке.

Выяснить, кто или что стало причиной причинения ущерба

Имущественный ущерб возмещается в полном объеме лицом, причинившим вред. В случае аварии в квартире вред может быть причинен:

- по вине субъекта;

- по вине ЖКХ или управляющей компании.

Если виноват ребенок:

- до 14 лет ребенок не несет ответственности, ее несут родители;

- с 14 до 18 лет ущерб покрывается на общих основаниях.

Если квартиру сдают и виноват арендатор. Отношения между арендодателем и арендатором регулируются договором. Если в договоре аренды такая ситуация не будет прописана — ущерб может быть на собственнике.

Решение ситуации без участия суда

Если есть возможность решить проблему без суда, нужно ей воспользоваться. Соседи должны написать претензию о возмещении ущерба, с учетом акта и оценки. Если средства передает не страховая, а лично собственник — лучше всего составить расписку.

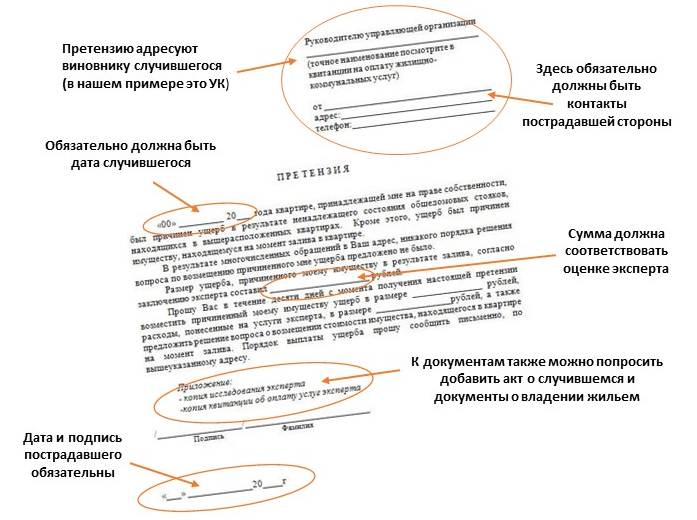

Как может выглядеть претензия:

Обязательно должна быть экспертная оценка и заключение, а также акт о случившемся (его можно взять в управляющей компании).

Как может выглядеть расписка:

Обычно общение с соседями, получение расписок и погашения ущерба занимает много времени. В этом еще одно преимущество страхования гражданской ответственности, страховка позволяет решить подобные вопросы легче и быстрее.

Решение ситуации с участием суда

Если без суда не обойтись, нужно подготовить полный комплект документов, чеков и результатов независимой оценки ущерба.

Если дело дошло до суда:

- не платите компенсацию до судебного решения;

- соберите все возможные документы, фото и видео;

- если вы уже делали какие-то выплаты — обязательно сохраните все чеки;

- помните, что можете подать ответный иск.

Страхование гражданской ответственности владельцев опасных объектов

Назначение страхования – материальные обязанности собственника опасного сооружения или технического средства перед гражданами за причинение вреда здоровью и имуществу. Читайте про страхование предпринимательских рисков.

Данный закон не распространяется:

- на атомные электростанции;

- если объект находится за пределами РФ;

- при нанесении вреда экологии.

Договор распространяется на пострадавших в результате аварии (взрыве, пожаре, утечке вредных веществ) сотрудников владельца-страхователя и посторонних граждан.

Невозможность проживания на территории из-за разрушения построек, угрозы здоровью (нарушение условий жизнедеятельности) вследствие технического сбоя относится к страховому случаю. Также существует договор страхования строительно-монтажных рисков при ремонте объектов и квартир.

На видео – общая информация о страховании опасных объектов:

К опасным объектам, подлежащим обязательному страхованию относятся:

- лифты в многоквартирных домах;

- эскалаторы (кроме метро);

- подъемы для инвалидов;

- движущиеся пешеходные дорожки;

- АЗС (кроме газовых);

- плотины ГЭС;

- производственные объекты I-III класса опасности (по госреестру).

Размер страховой суммы зависит от страхуемого риска (количества пострадавших) и может достигать млрд. руб.:

- 3000 человек – 6 млрд. 500 млн. руб.;

- от 1500 до 3000 человек – 1 млрд. руб;

- 10-75 человек – 10 млн. руб.;

- более 50 человек на угольных шахтах – 100 млн. руб.;

- до 50 человек на химических, нефтехимических, нефтеперерабатывающих предприятиях – 50 млн. руб.;

- до 10-25 млн. – для других опасных объектов.

Пострадавшим при наступлении страхового события будет выплачено:

- в случае гибели за каждого -2 млн. руб.;

- на погребение – 25 тыс. руб.;

- за вред здоровью каждого – 2 млн. руб.;

- нарушение условий жизнедеятельности – до 200 тыс. руб.;

- имущественные потери – до 500 тыс. руб.

Порядок возмещения:

- первая очередь – здоровье и жизнь;

- вторая – условия жизнедеятельности;

- третья – имущество.

При недостатке страховых сумм для установленных выплат страхователь обязан возместить их за счет собственных средств.

Страховые тарифы устанавливает ЦБ РФ.

Размер страховой премии (оплаты услуг страховой компании) зависит от базовых ставок, коэффициентов и страховой суммы.

Срок действия страхового соглашения 1 год.

Страхователь обязан уведомить СК об аварии незамедлительно. После проведения расследования причин аварии оформляется акт, который должен иметься у каждого пострадавшего.

Основанием для получения компенсации являются:

- заявление о выплате;

- акт о причинах аварии;

- заключение о причинении вреда жизни, здоровью, имуществу, условиям проживания.

По существенным условиям договора страхования – обязательное страхование гражданской ответственности относится к владельцам технических средств, предприятий и сооружений. Государство обязует собственников возмещать вред, причиненный здоровью и имуществу третьим лицам через страховые компании. Деятельность таких компаний или физических лиц без страховки запрещена.

Страховщики боятся протечек

Очевидные сомнения Страховщики обосновывают свою позицию двумя аргументами. По их логике, страховым может считаться случай, вероятность наступления которого просчитываема и отличается как от нулевой, так и от неизбежной. «Протечка с крыши практически невозможна, если корректно проводится уборка и ремонт. Протечка практически 100% неизбежна, если крышу не убирают или убирают некачественно, допустим, допуская повреждения кровли ломом. О вероятности события говорить не приходится, поэтому этот риск мы внесли в исключения. Покрывается риск протечки, например, от соседей или, допустим, из чердачного помещения в случае прорыва там трубы, но не протечка с крыши», — поясняет, руководитель управления имущественных видов страхования Северо-западного дивизиона компании «Ренессанс страхование» Виталий Овсянников.

Сложно, но можно Впрочем, несколько страховых компаний (по нашим данным, не более 5 из 120 присутствующих на петербургском рынке), все же согласны защищать имущество граждан от протечек крыш. Но – на определенных условиях. «Как правило, страхование квартир на последних этажах домов от протечек с крыш РЕСО-Гарантия производит как дополнительную опцию к договорам страхования – с дополнительной оплатой этой опции и при условии надлежащего состояния кровли, — что, к сожалению, в Петербурге встречается нечасто», — поясняет заместитель директора компании РЕСО-Гарантия Дмитрий Большаков.