Процедура банкротства физического лица в 2021 году: пошаговая инструкция

Содержание:

- Стандартная процедура банкротства до 2017 года

- Кто может рассчитывать на упрощенное банкротство

- Условия и требования

- Кто может инициировать банкротство и при каких условиях

- Юридические сложности

- В чем суть банкротства должника (физического лица)

- Пошаговая инструкция по банкротству физических лиц

- Негативные последствия банкротства для физических лиц

- Особенности и ограничения при упрощенной процедуре

- Что подготовить для подачи заявления о банкротстве физического лица

- Отличия классической и упрощенной процедуры банкротства

- Преимущества банкротства для физического лица

- Что такое конкурсное производство

Стандартная процедура банкротства до 2017 года

- Обращение в Арбитражный суд – не позднее 30 дней с момента образования неплатежеспособности. Написание заявления, предоставление подтверждающих бумаг о наличии долгов либо требований об уплате долга. Общая сумма долговых обязательств – от 500’000 рублей. Если на данном этапе обнаружится неуказанное имущество, которое может покрыть хотя бы часть долговых обязательств, либо будут оспорены ранее совершенные сделки по продаже имущества, в принятии заявления о признании банкротом гражданина может быть отказано.

- Назначение финансового управляющего для проведения мониторинга общей финансовой ситуации, сбор сведений об имеющемся у должника имуществе, изъятие позиций, подлежащих продаже с аукциона. Допускается оставить наличные средства в сумме не более 25’000 рублей, если доказано, что это последние деньги должника.

- Имущество, подлежащее продаже, реализуется с торгов, вырученная сумма частично или полностью погашает долговые обязательства.

- После того как все долговые обязательства закрыты, выплачивается вознаграждение управляющему – 2% от общей суммы.

Кто может рассчитывать на упрощенное банкротство

На дату подачи гражданином заявления о признании его несостоятельным должны соблюдаться одновременно следующие условия.

А. Гражданин является неплатежеспособным, то есть неспособен удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (в частности, налогов);

Б. Общий размер денежных обязательств (без учета финансовых санкций – неустоек, штрафов и пр), в том числе обязательств, срок исполнения которых не наступил, обязательств по уплате алиментов и обязательств по договору поручительства независимо от просрочки основного должника, составляет не менее 200 000 рублей и не более 500 000 рублей.

Примечание. При соблюдении определенных условий (в частности, пребывание в исключительно трудной жизненной ситуации) указанный нижний порог составляет 50 000 рублей. Порядок и критерии применения такого порога подлежат утверждению Правительством Российской Федерации по согласованию с Центральным банком РФ.

При этом в течение предшествующих 6 месяцев у гражданина возникло не более четверти суммы обязательств и обязанностей.

Пример. Вы получили в качестве кредита 1 июня 2019 года 150 000 рублей. 1 февраля 2020 года вы взяли в долг у друга 50 000 рублей. Таким образом, к 1 апреля 2020 года ваш долг составляет 200 000 рублей. ¼ (25%) из него образовалась в последние 6 месяцев.

В. Гражданин не имеет недвижимого имущества, за исключением единственного пригодного для постоянного проживания жилого помещения, а также земельного участка, на котором расположено такое жилое помещение

Г. Гражданин не имеет движимого имущества, за исключением имущества, на которое не может быть обращено взыскание, например, предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши (ст. 446 ГПК РФ), и при этом выполняется одно из следующих условий:

- гражданин зарегистрирован в качестве безработного гражданина, который не имеет заработка, в органах службы занятости в целях поиска подходящей работы;

- доход на каждого члена семьи гражданина составляет менее установленной в соответствии с законом величины прожиточного минимума на душу населения в соответствующем субъекте РФ по месту жительства гражданина и указанное обстоятельство возникло не менее чем за 3 месяца до подачи заявления о признании гражданина банкротом во внесудебном порядке;

- исполнительное производство в отношении гражданина окончено в связи с возвращением исполнительных документов взыскателю по причине отсутствия у гражданина должника имущества, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными (пункт 4 части 1 статьи 46 Федерального закона «Об исполнительном производстве»);

- гражданин относится к категории лиц, определенной нормативным правовым актом, утвержденным Правительством Российской Федерации совместно с Центральным банком Российской Федерации (данные категории, критерии отнесения лиц к указанным категориям к настоящему времени не разработаны).

Д. При наличии у гражданина обязательств по кредитному договору (договору займа) такой договор исполнялся не менее 12 месяцев, причем количество осуществленных гражданином платежей по такому договору не должно быть меньше 9 или меньше 3 в случае приостановления исполнения обязательств гражданина.

Примечание. В исключительных случаях (при чрезвычайных ситуациях природного и техногенного характера, существенном изменении курса рубля и подобных обстоятельствах) Правительство РФ по согласованию с Центральным банком РФ вправе установить иные условия в отношении обязательств гражданина по кредитному договору (договору займа).

Е. В отношении гражданина не возбуждено производство по делу о банкротстве в арбитражном суде

Ж. Гражданин не зарегистрирован в качестве индивидуального предпринимателя

З. Прошло не менее 10 лет с даты завершения процедуры внесудебного банкротства гражданина и не менее 5 лет с даты завершения процедуры реализации имущества гражданина в рамках дела о банкротстве, которое было рассмотрено арбитражным судом.

И. В случае, если долг гражданина вытекает из договора о потребительском кредите (в том числе с залогом недвижимого имущества) то перед подачей заявления о банкротстве гражданин должен исчерпать возможности по уменьшению долговой нагрузки путем обращения к кредитору с требованием о реструктуризации долга, приостановлении исполнения обязательств.

Условия и требования

Заявителем по упрощенному банкротству физических лиц должен стать сам должник, либо само предприятие, если процесс инициирован юрлицом. Подать заявление от юрлица уполномочен руководитель или учредитель компании, после чего назначается конкурсное производство. У кредиторов есть месяц, чтобы выставить свои требования в судебном порядке.

Основания для упрощения процесса для физических лиц:

- Наличие просрочки от 3 месяцев.

- Величина долга – до 500 тысяч рублей.

- Наличие объективных причин.

Условия для упрощенного признания несостоятельности для организаций:

- Доказанный факт отсутствия средств для исполнения претензий кредиторов.

- Отсутствует руководитель организации, без возможности осуществлять дальнейшую деятельность для компании.

Банкротство в упрощенном порядке предусмотрено и для особых субъектов экономической деятельности (ипотечные агентства, например).

Условия для упрощенной процедуры банкротства

Рассчитывать на освобождение от финансовых претензий вправе должник, отвечающий установленным ч. 1 ст. 223.2 ФЗ №127 параметрам:

- Просроченная задолженность и финансовые претензии суммарно не превысили 500 тысяч рублей.

- Минимальная сумма невозвратного долга – 50 тысяч рублей.

- Наличие вступившего в силу постановления о завершении производства согласно п. 4 ч. 1 ст. 46 законодательства об исполнительном производстве.

- Отсутствие имущества, пригодного для расчетов с кредиторами (на момент обращения с заявлением и далее вплоть до получения статуса).

Важное обстоятельство, гарантирующее успешное прохождение процедуры, связано с выявлением и перечислением всех финансовых взысканий. Если какой-либо долг не попадет с общий список, кредитные претензии и право взыскания сохраняется

Какие долги входят общую задолженность по банкротству?

При подготовке к упрощенному варианту банкротства важно правильно определить сумму долга в пределах 500 тысяч рублей, указав все непогашенные обязательства, включая:

- кредиты, микрозаймы, иные виды кредитных продуктов вместе с набежавшими процентами, неустойкой, штрафами;

- остаток по кредитам, где должник выступал поручителем (даже если просрочек не имеется);

- непогашенные финансовые обязательства;

- налоговые взыскания.

Суммарный долг рассчитывают не по просроченной задолженности, а по всему непогашенному на момент обращения остатку.

Узнать информацию о задолженностях можно:

- Через портал ГИБДД (по штрафным взысканиям).

- Через личный кабинет налогоплательщика на сайте nalog.ru.

- По базе открытых исполнительных производств на сайте ФССП (задолженность, находящаяся на исполнении).

Важно! Расчет суммарного долга выполняют на день, когда планируется подача пакета документации в МФЦ

Какие долги продолжат взыскивать?

В отличие от длительного и затратного способа признания финансовой несостоятельности через суд, по упрощенной схеме дело продлится не более полугода. Весь этот период на долг прекращают начислять пени и неустойки, не начисляют штрафы, не взыскивают указанную в заявлении задолженность в отношении конкретных кредиторов.

Исключение составят случаи по задолженности:

- о которой заявитель не упомянул в заявлении на внесудебное признание финансовой несостоятельности;

- выплаты по возмещению вреда здоровью, морального вреда;

- взыскание зарплатного долга и выходных пособий;

- алиментные платежи.

Требования к исполнительному производству

Чтобы пройти внесудебное банкротство физлица, должны быть выполнены 2 важных обстоятельства в процедуре:

- Судебный пристав, который отвечал за принудительное взыскание долга по судебному решению, завершил производство по причине отсутствия имущества, годного для реализации в счет погашения задолженности. Исполнительный лист возвращается лицу, взыскиваемому сумму.

- После завершения производства не возбуждено нового исполнения.

Уточнить, имеются ли открытые производства на исполнении, поможет сайт ФССП или портал государственных услуг.

Кто может инициировать банкротство и при каких условиях

По общему правилу, процедура банкротства проводится по решению должника или по инициативе кредитора.

Чаще всего процедуру начинает должник, так как ему списание долгов представляется более выгодным вариантом. Однако цель кредитора в ином. Лицо, которому ООО должно, желает вернуть свои средства. А при банкротстве может применяться реализация имущества фирмы, за счет которого будет погашаться задолженность.

При этом, независимо от того, кто выступает инициатором, стоит помнить, что процедура возможна лишь в случае соответствия должника следующим признакам:

- размер задолженности составляет от 300 тысяч рублей;

- обязательства не исполняются как минимум 3 месяца.

Не важно, должно ли ООО одному лицу или нескольким, главное, чтобы общая сумма долга составляла как минимум указанную сумму. Еще одно важное требование – фирма должна иметь признаки неплатежеспособности

Имеется в виду, что она не должна иметь возможности погасить имеющуюся задолженность без применения процедуры

Еще одно важное требование – фирма должна иметь признаки неплатежеспособности. Имеется в виду, что она не должна иметь возможности погасить имеющуюся задолженность без применения процедуры

По отношению к некоторым типам ООО применяются особые требования. Так, сельскохозяйственная фирма банкротится при долгах от половины миллиона, финансовая организация – от 100 тысяч рублей и двухнедельной просрочке, естественные монополии – от миллионного долга. Все эти моменты предусмотрены нормами ФЗ-127.

В качестве инициатора банкротства организации может выступать в том числе и налоговый орган. Процедура применяется, если лицо длительное время не исполняет своих налоговых обязательств. В остальном действия реализуются по общим правилам.

Юридические сложности

Упрощенное банкротство граждан открывает возможность для малоимущих списывать ограниченные по сумме долги по коммуналке, налоговым сборам. Несмотря на ввод новой процедуры с сентября 2020 года, есть ряд нестыковок по вопросу реализации упрощенных правил.

Кредиторы, имеющие в запасе полугодовой срок для предъявления возражений, не заинтересованы в полном списании долга и предпримут меры по недопущению банкроства. Помимо имущества самого должника, прицел внимания кредиторов смещается на собственность, приобретенную на имя второго супруга. Права на совместное имущество подлежат разделу и последующему возврату к общей схеме банкротства.

С юридической точки зрения, введение моратория на новые штрафы, отмена взысканий, может расцениваться как злоупотребление введенной нормой закона со стороны финансово несостоятельного гражданина.

Переход к банкротству через суд

В период прохождения этапов упрощенного признания финансовой несостоятельности есть риск в любой момент перейти к судебному формату взыскания и признания человека банкротом по судебному постановлению.

Такая возможность сохраняется, если:

- имя кредитора не упоминается в поданной в МФЦ заявке;

- неверно отражена сумма задолженности;

- выявлено имущество, принадлежащее потенциальному банкроту;

- сделка по переоформлению собственности должника признана недействительной по судебному решению;

- МФЦ не получило своевременного оповещения о появлении у должника новой собственности.

В таких случаях от внесудебного процесса переходят к судебному взысканию и последующему признанию банкротства по судебному постановлению в рамках общей схемы.

Последствия процедуры для физлиц

Несмотря на упрощенную схему обретения свободы от невозвратных долгов, будущий банкрот должен быть готов ко всем стандартным негативным последствиям своего статуса:

- Ближайшие 5 лет получить кредит или займ будет крайне проблематично. Причина – в обязательстве банкрота информировать кредитные учреждения о факте недавнего освобождения от невозвратных долгов через списание. Едва ли найдется банк, готовый рисковать своими средствами, переданными ненадежному плательщику.

- Невозможность занятия в компаниях управленческих должностей в течение 3 лет.

- Запрет на руководящие должности в банковских, кредитных организациях на протяжении 10 лет.

- Получить право управления деятельностью компании, работающей в сфере страхования, можно после 5-летнего моратория. Аналогичные ограничения распространяются на руководящие должности в НПФ, УК инвестфондов, МФО.

При закрытии ИП менее, чем за год до банкротства, после освобождения от долгов в течение 5 лет невозможно будет оформить ИП, заниматься предпринимательством, управлять организацией.

В чем суть банкротства должника (физического лица)

Ранее процедура банкротства была возможной для ИП и юрлиц. Но с 2015 года, когда были внесены правки в законодательную базу, могут признавать себя банкротами обычные граждане. Данный вопрос регламентирует Федеральный Закон от 26.10.2002 г. №127-ФЗ «О несосостоятельности (банкротстве)». Сущность сего понятия заключается в признании человека неспособным исполнять долговые обязательства, в том числе по уплате обязательных платежей (налогов, и других взносов, уплачиваемых в бюджет).

Если физическое лицо объявлено банкротом, с него не имеют права требовать возврата задолженности по: кредиту, включая ипотеку, вексельным обязательствам, штрафам и т.п. Однако Закон не освобождает его от выплат по алиментам, компенсации за нанесение вреда здоровью и жизни человека. Т.е. для должника банкротство становится возможностью лишиться долгов, избавиться от притязаний судебного пристава, коллекторов. Для кредиторов банкротство – это способ вернуть хоть какую-то часть денег.

Физические лица не могут объявлять себя банкротами. Это делается через арбитражный суд. Должника объявляют финансово несостоятельным, если общая сумма всех долгов превышает полмиллиона рублей, просрочка по платежам длится не менее 3 мес. Инициировать обращение в суд за установлением банкротства могут:

- особа, которая предвидит, что в установленный срок не будет иметь возможности платить кредитору. Причем Закон о банкротстве физических лиц не только позволяет это сделать на добровольной основе, но и обязывает. Обязательной причиной является долг перед несколькими кредиторами, и понимание физического лица, что даже при погашении части задолженности, он будет не в состоянии выплатить ее в полной мере. Заявление о признании банкротом пишут и подают в судебную инстанцию в течение 30 дней после наступления обстоятельств, мешающих исполнению долговых обязательств. Если должник не успевает это сделать в указанные сроки, на него суд при принятии документа налагает штраф 1-3 тыс. руб.;

- сам кредитор в надежде реализовать предмет залога и выручить с этого деньги, которые ему причитаются;

- ФНС. Вступает в дело, когда у физического лица образуется задолженность более 500 тыс. руб. по налоговым платежам.

Пошаговая инструкция по банкротству физических лиц

Если вас не пугают вышеперечисленные последствия, тогда перейдем к тому, как объявить себя банкротом физическому лицу. Учтите, весь процесс банкротства может длиться около 9 мес. и больше.

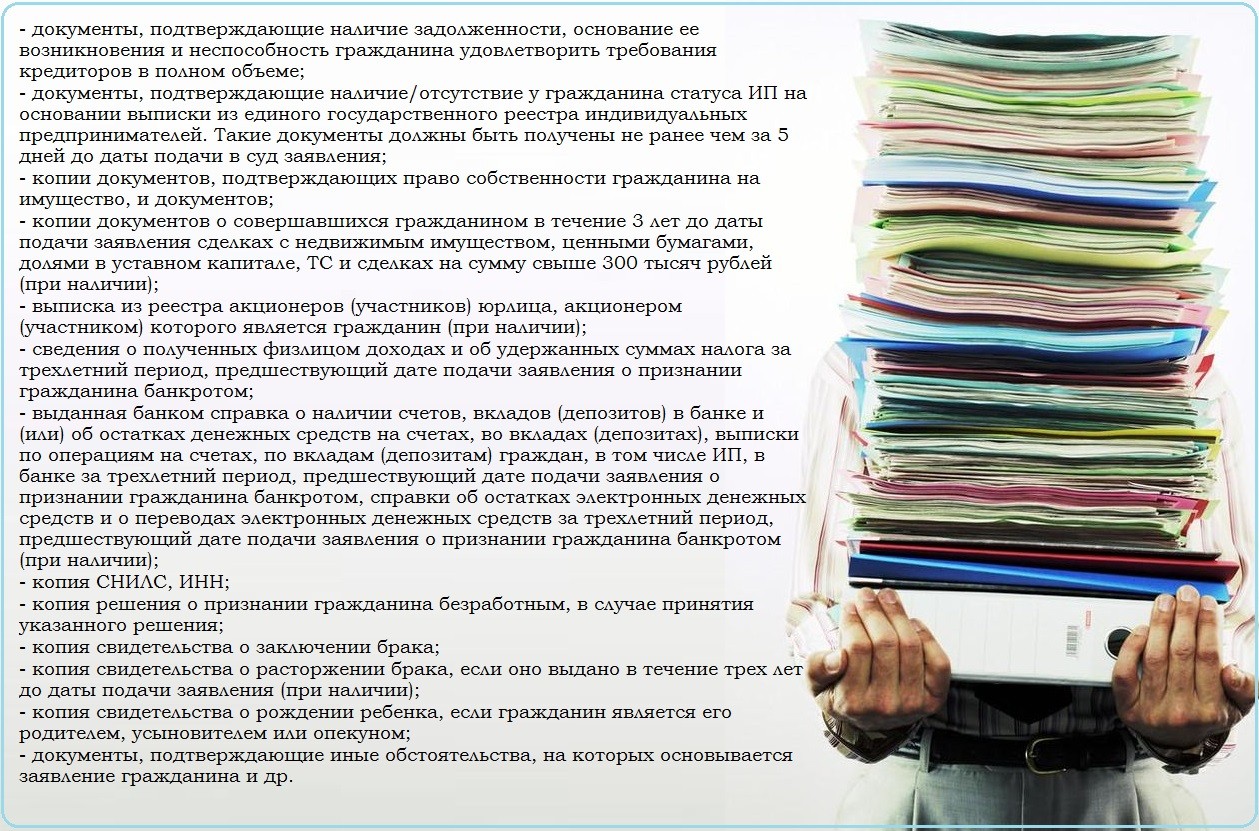

- Сбор необходимой документации. Следует предоставить информацию о своих доходах, долгах, кредиторах, банковских счетах и пр. Перечень весьма обширен.

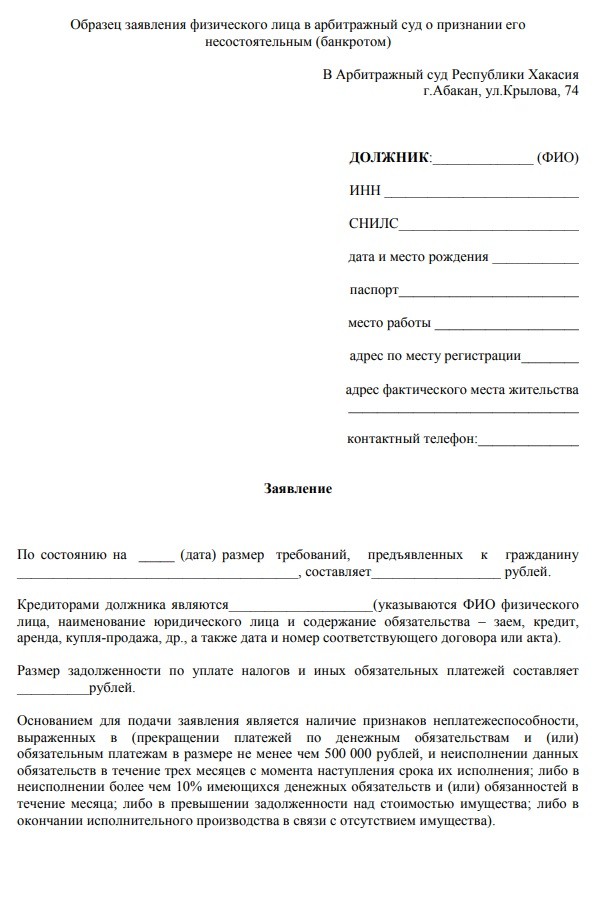

- Оформление и подача заявления о банкротстве, уплата госпошлины. В арбитражный суд по месту регистрации вы самостоятельно должны подать написанное по установленной форме заявление о признании вас банкротом (образец находится дальше) с перечнем требуемых документов (например, выписка из единого реестра ИП о наличии/отсутствии соответствующего статуса).

Их передают лично/по почте. Вы можете использовать интернет и подать документы онлайн через Единую систему идентификации и аутентификации (ЕСИА, Портал государственных услуг). Еще заявление направляют через специальный сервис Мой арбитр.

- Суд займется проведением проверки бумаг и назначит вам на определенное время судебное заседание. На нем вы должны доказать, что сейчас и в ближайшем будущем не сможете отвечать по долговым обязательствам. Покажите, что принимали меры для урегулирования данной проблемы (например, переписка с кредиторами о достижении отсрочки или предоставлении других послаблений). Доказать свое плачевное финансовое состояние можно копией трудовой книжки с пометкой об увольнении, документами о нетрудоспособности и т.д.

- Если тяжело все это делать, или вы сомневаетесь, правильно ли будете действовать, за вознаграждение может помочь юрист. Проверенный специалист обеспечивает: юридическое сопровождение, разработку стратегии поведения физического лица на суде, чтобы создать ему имидж благонадежного заемщика, сбор документов, составление искового заявления, урегулирование процесса с кредиторами на досудебной и судебной стадиях, консультации, представительство интересов. Но сначала нужно оформить доверенность на его имя.

- Как только заявление одобряют, прекращаются начисление пени, процентов, требования коллекторов. Решение всех вопросов переходит к финансовому управляющему. Процедуру банкротства физического лица производят с вынесением судебного решения и вступлением в действие одного из способов его реализации: реструктуризация, мировое соглашение, взыскание имущества человека.

- На последнем этапе заемщика признают банкротом.

Негативные последствия банкротства для физических лиц

Однако существенным минусом банкротства является то, что ваше имущество могут продать на аукционе, чтобы возместить убытки кредиторам. Помимо этого людей с тяжелым финансовым положением останавливают от запуска процедуры банкротства такие последствия:

- ухудшается кредитная история. В дальнейшем это становится барьером при кредитовании. Банки отказывают в получении кредита банкротам. Некоторых работодателей также может интересовать сведения о вашей деловой репутации, и если он узнает о банкротстве, вряд ли станет доверять, брать на должность, связанную с деньгами (бухгалтер, экономист, финансовый управляющий и т.п);

- суд ограничит расходы физического лица. Позволяется ежемесячно тратить не более 50 тыс. руб. Если у него есть дети, которых нужно содержать, или другие веские причины, можно попросить суд одобрить большую сумму;

- на протяжении 5 лет, пока действует статус банкрота, вы будете обязаны уведомлять кредиторов об этом. В течение данного периода нельзя повторно объявить себя финансово несостоятельным, вести предпринимательскую деятельность;

- процедура банкротства сопряжена с расходами, и весьма внушительными (подробнее об этом поговорим позже);

- возможен запрет на выезд за рубеж. Но при уважительных причинах (командировка, смерть родственника и т.д.) и согласии все участников судебного процесса могут разрешить поездку;

- право распоряжаться вашими банковскими картами, депозитами, счетами переходит к финуправляющему;

- 3 года подряд после банкротства особа не сможет стать гарантом, руководителем, акционером организации, управлять юридическим лицом;

- не допускается поручительство за другого человека, если ему нужен заем;

- запрещается совершение сделки бесплатного характера, например, подарить авто, вторую жилплощадь, дабы избежать их взыскания. От крупных покупок и продаж тоже придется отказаться. Пока длится процесс по установлению банкротства, человек обязывается согласовывать с финуправляющим все свои серьезные финансовые операции. Если с его стороны это условие не будет соблюдаться, суд отказывает в признании банкротом;

- финуправляющими должны на Федресурсе и в «Коммерсантъе» публиковаться сообщения о начале процедуры реструктуризации задолженности банкрота.

И это неполный список всех ограничений.

Особенности и ограничения при упрощенной процедуре

Юридические организации помогут осуществить подготовку к банкротству, и проконсультируют, какие ограничения будут ждать компанию, проходящую через упрощенную процедуру. Ограничения налагаются автоматически, и компании часто бывают не готовы к тем ограничениям, которые на них будут наложены.

Они подробно прописаны в ст. 126 ФЗ №127. В частности, там говорится о прекращении обязанностей руководителя, который должен отдать материальные ценности компании конкурсному управляющему.

Помимо этого, среди ограничений, которые возлагаются на компанию-банкрота, проходящую упрощенную процедуру, выделяют:

- сроки всех платежей, которые есть у компании-должника с момента начала процедуры, числятся наступившими;

- штрафы и начисления перестают поступать, снимаются пени, неустойки, санкции фин. характера;

- принудительные операции по исп. документации прекращаются;

- если раньше на собственность должника был наложен арест, его снимают;

- когда нужно совершить сделку с дорогостоящей собственностью компании, это делается только при согласии конкурсного управляющего. Обычно такие операции запрещаются, поскольку отрицательно сказываются на количестве .

Даже более того, некоторые сделки, которые совершались ранее, могут быть отменены, чтобы эту конкурсную массу увеличить. А если управляющий соглашается на проведение сделки, нужно получить его письменное разрешение.

Что подготовить для подачи заявления о банкротстве физического лица

Судебная система устроена сложным образом и требует соблюдения формальностей. Это вызывает затруднения у тех, кто обращается за признанием банкротства.

Особенности банкротства физических лиц предусматривают, что должнику потребуется не только составить заявление о банкротстве, но и провести до суда много дополнительной работы:

Найти управляющего. Об этом следует позаботиться заранее, выбрав подходящую СРО, которую нужно будет указать в заявлении. Выбрать надежного финансового управляющего можно, ориентируясь на официальные реестры и базы данных. Вы должны быть уверены, что финуправляющий возьмется за дело. Как договориться с финуправляющим мы написали здесь.

Подготовиться к тратам. Это один из основных вопросов — деньги на процедуру. Вознаграждение для финансового управляющего составляет 25 000, госпошлина — 300 рублей, расходы на обязательные публикации не менее 16 000 рублей. Также почта, дополнительные справки — обычно около 5 000 рублей.

Если банкротиться самостоятельно, то минимальные судебные расходы без стадии продажи имущества и дополнительных споров составят около 60 000 рублей. Банкротство через юридическую фирму стоит от 80 до 100 000 рублей.

По опыту наших клиентов, дешевле выходит отдать дело в работу юриста, чем пытаться бороться с банками самостоятельно. Более подробно о расходах мы рассказали здесь.

Чем больше документальных доказательств своего положения вы соберете для суда, тем меньше будет задержек в деле, и вы быстрее получите статус банкрота.

Оповестить всех кредиторов о банкротстве

Важно сделать это письменно, чтобы остались доказательства: квитанция с почты или печать банка о приеме документов от курьера.

Таким образом, банкротство признают, чтобы объявить долги неисполнимыми и списать. Основных условий два — это невозможность расплатиться и отсутствие мошеннических схем при получении кредита. Судебная процедура не ограничена по сумме долга, но от 500 тыс. становится обязательной. Для нее нет ограничений по количеству имущества, доходам и делам у приставов.

С 01 сентября 2020 введено бесплатное внесудебное банкротство. В МФЦ на упрощенное списание подают с долгом до 500 тысяч, когда приставы окончили исполпроизводство за невозможностью взыскания. Имущества и доходов сверх МРОТ быть не должно, иначе кредиторы могут перевести дело в Арбитраж.

Отличия классической и упрощенной процедуры банкротства

- сумма долга в 1 случае – не менее 500 тыс. рублей, во втором – от 50 тыс. рублей;

- срок разбирательства – вместо нескольких лет до трех месяцев;

- в новом виде – может не проводиться мониторинг финансового состояния должника;

- отсутствие финансового управляющего либо самостоятельное ведение дела – при упрощенном банкротстве;

- при обычном разбирательстве возможно заключение мирового соглашения, реализация имущества должника с аукциона, реструктуризация задолженности), при упрощенном – только признание финансовой несостоятельности;

- реализация имущества в новой редакции проводится не с торгов, а любым удобным должнику способом, самостоятельно, за 15 календарных дней.

Преимущества банкротства для физического лица

Но прежде чем свое намерение стать банкротом подкреплять практическими действиями, хорошо подумайте, действительно ли в вашем случае это станет единственным спасательным кругом, ведь сама по себе процедура несет риск утраты имущества. Отмечают, как положительные стороны, так и негативные последствия для должника от банкротства физических лиц.

Конечно, у банкротства самый главный плюс – это полное списание непосильной задолженности. Также преимущества заключаются в следующем:

- больше нет необходимости в общении с коллекторами и кредиторами;

- прекращается рост долгов. Банки и МФО перестанут начислять проценты, вводить штрафные санкции;

- у физического лица не заберут единственное жилье, если только оно не приобреталось по ипотечному кредиту, и вообще сверх того, что имеется в собственности;

- ни близкие, ни поручитель не несут ответственности по расчету с кредитодателями. Интересы родственников при банкротстве затрагиваются только при долевой собственности и реализации имущества. Пример. Заемщик – супруг, его супруга терпит убытки в виде реализации финуправляющим совместно нажитой недвижимости;

- прекращается исполнительное производство, затеянное кредиторами;

- любой претензионный иск подается в одну и ту же инстанцию – арбитражный суд.

Что такое конкурсное производство

Конкурсное производство – это процедура банкротства, которая применяется ко всем банкротам: юридическим лицам и индивидуальным предпринимателям. Отсутствующие и ликвидируемые должники начинают свое банкротство именно с открытия процедуры конкурсного производства.

Конкурсное производство включает в себя завершение процедуры подготовки дела к судебному разбирательству, непосредственно конкурсное производство, санацию или ликвидационное производство.

Конкурсное производство — процедура банкротства, осуществляемая в целях максимально возможного удовлетворения требований кредиторов в установленной законодательством очередности, защиты прав и законных интересов должника, а также кредиторов и иных лиц в процессе санации, а при невозможности проведения санации или отсутствии оснований для ее проведения — в процессе ликвидации должника — юридического лица или прекращения деятельности должника — индивидуального предпринимателя и освобождения его от долгов.

Для проведения процедуры конкурсного производства суд назначает антикризисного управляющего. Три кандидатуры антикризисного управляющего должны быть предложены лицом, подающим заявление об экономической несостоятельности (банкротстве). К заявлению также прилагается согласие управляющих на их назначение в конкретное производство о банкротстве.

Антикризисный управляющий приступает к осуществлению своих полномочий с момента получения определения суда об открытии конкурсного производства. Руководитель предприятия, учредители, собственники имущества отстраняются от управления предприятием – должником.

В рамках конкурсного производства управляющий обязан

- установить кредиторов и дебиторов должника

- определить возможность взыскания дебиторской задолженности

- предпринять меры ко взысканию дебиторской задолженности

- выявить имущество должника, на которое может быть обращено взыскание

- рассмотреть требования кредиторов и составить реестр требований

- провести анализ финансово-хозяйственной деятельности

- установить причины наступления экономической несостоятельности (банкротства)

- проверить наличие признаков ложного, преднамеренного банкротства, сокрытия банкротства, срыва возмещения убытков кредиторам.

Этапы конкурсного производства

Конкурсное производство можно разделить на два этапа: подготовительный и основной. На первом этапе конкурсного производства управляющий формирует конкурсную массу, т.е. максимально концентрирует и выявляет все имущество должника, за счет которого потом будет удовлетворять требования кредиторов. Также на подготовительном этапе конкурсного производства антикризисный управляющий должен установить кредиторов должника, рассмотреть предъявленные требования кредиторов, составить реестр требований кредиторов.

Для установления кредиторов антикризисный управляющий размещает в СМИ информацию о том, что в отношении конкретного должника открыто конкурсное производство. Сообщение об открытии конкурсного производства должно содержать сведения о сроке приемки требований кредиторов, адреса для корреспонденции, времени и месте проведения первого собрания кредиторов.

Первое собрание кредиторов должно быть проведено не позднее 75 дней с момента открытия конкурсного производства. На собрании кредиторов имеют право голосовать по вопросам повестки дня только конкурсные кредиторы.