Что такое сальдо в бухучёте (простыми словами)? как его определить?

Содержание:

- Что означают цифровые показатели

- Что отображается в документе?

- Где и как применяется конечное сальдо

- Сальдо – это разность между поступлениями и расходами

- Гарантированная ликвидационная стоимость

- Сальдо в бухучете

- Что такое сальдо в квитанции за ЖКХ

- Что такое сальдо в квитанции за ЖКХ

- Как рассчитать сальдо?

- Что такое сальдо в коммунальных платежах?

- Нормативное регулирование

- Что отражают по дебету и кредиту счетов

- что такое ЦЕЛЬ в приложении сбербанк онлайн?

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и начислением энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги.

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями. Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком. Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Что отображается в документе?

Выписка по счету между собой может немного различаться в разных банках. Но существует единая форма записи для обязательного заполнения информации, которая отображается в справке:

- Наименование и основные реквизиты банка по лицевому счету, обслуживаемому в этой компании.

- Данные по заказчику и номер счета.

- Дата, на которую формируется справка.

- Дата предыдущего запроса документа.

- Входящий остаток на начало периода и исходящий остаток на конец периода.

- Все операции, полное движение денежных средств с учетом дебета и кредита.

Примером может служить следующий образец выписки из банковского счета:

|

Выписка по банковским счетам на 18.08.2017 Наименование организации: ООО «Планета» Номер счета: 40705910706000004461 Дата формирования: 18.08.2017 Входящий остаток (К): 15 000,00 |

||||||

|

Дата |

№ Документа |

Корреспондирующий счет |

Вид операции |

Отделение банка |

Сумма |

|

|

Дебет (Д) |

Кредит (К) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 17.08.2017 | 243 | 40705910706000004345 | 2 | 5403654 | 10 000,00 | |

| 17.08.2017 | 351 | 30300145856300012564 | 1 | 5503525 | 25 000,00 | |

| 17.08.2017 | 242 | 40705910706000002425 | 3 | 5503525 | 10 000,00 | |

|

Исходящий остаток: (К) 20 000,00 |

Выписка банка должна содержать в себе полную информацию по каждой операции:

- Дата проведения.

- Номер платежного документа.

- Счет, на который поступают деньги или с которого приходят.

- Вид перевода.

- Реквизиты банка, где расположен счет (БИК).

- Дебет и кредит после завершения операции.

В выписке с банка с расчетного счета соблюдается общепринятый образец «двойной записи». После каждой операции указывается остаток по дебету и кредиту. В разделе дебет отображаются все поступления денежных средств, в кредите – списание.

Выписка банка должна подтверждаться сопроводительными документами (ордерами, платежными поручениями, требованиями). Вписанные операции считаются действительными только при наличии соответствующих подтверждающих документов.

Где и как применяется конечное сальдо

Личные финансы:

- отправляясь в магазин, вы должны знать, сколько денег у вас в кошельке или на банковской карте;

- совершая последний платеж по кредиту, вы должны располагать информацией о точной сумме долга банку.

Корпоративные финансы:

- руководителю компании или коммерческому директору нужны данные о дебиторской задолженности. В этом случае менеджер формирует отчет по дебиторке в разрезе контрагентов;

- бухгалтер, оформляя документ на оплату поставщику, ориентируется на сумму кредиторской задолженности;

- налоговый инспектор, проводя проверку правильности начисления налогов с заработной платы, запрашивает данные о задолженности перед сотрудниками;

- сотрудник склада ежедневно сверяет остатки товарно-материальных ценностей в количественном и денежном выражении;

- кассир считает сумму денег в кассе для сдачи в банк.

Инвестирование:

инвестор, принимая решение о покупке акций, обращает внимание на размер прибыли и активов по балансу компании. Во всех этих случаях используется конечное сальдо

Во всех этих случаях используется конечное сальдо.

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Гарантированная ликвидационная стоимость

(англ. — Guaranteed residual value)

a) для арендатора – часть ликвидационной стоимости, которая гарантируется арендатором или связанной с ним стороной (величина гарантии при этом равняется максимальной сумме, которая может, в результате какого-либо события, причитаться к выплате); и

b) для арендодателя – часть ликвидационной стоимости, гарантированная арендатором или не связанной с арендатором третьей стороной, в финансовом отношении способной выполнить обязательства по гарантии. []

Термин «Гарантированная ликвидационная стоимость» упоминается в:

Проблемные вопросы методологии учета по МСФО: расчет лизинговых графиков

… к определениям стандарта IAS 17:

« Гарантированная ликвидационная стоимость — это:

(a)

для арендатора: та …

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно

Это важно для отслеживания динамики

Что такое сальдо в квитанции за ЖКХ

Коммунальные платежи относятся к обязательным расходам каждого месяца и учитываются при планировании ежемесячного бюджета. Часто плательщик не понимает, что такое сальдо в квитанции и откуда появилась эта странная сумма. А главный вопрос – сколько нужно оплатить: то, что начислено за расчетный период, или с учетом сальдо?

Входящее сальдо в квитанции ЖКХ – это долг потребителя по состоянию на 1 число расчетного периода, который включается в платежный документ независимо от того, когда был совершен платеж. В управляющей организации для каждого плательщика открыт лицевой счет, которому присваивается уникальный номер. Этот номер обычно указывается в правом верхнем углу платежного документа. Для каждого счета ведется баланс поступлений и расходов. Так вот, входящее сальдо берется именно из этого баланса. Наличие долга на начало месяца не означает, что его нужно оплачивать. Достаточно просто поднять предыдущую платежку и сверить сумму, дату оплаты и реквизиты.

Платежный документ по ЖКХ содержит перечень жилищных и коммунальных услуг. Поставщиком жилищных услуг может быть управляющая компания, ЖСК, ТСЖ или государственная организация, осуществляющая управление жилыми домами. К жилищным услугам относят:

- содержание имущества;

- уборку мест общего пользования и придомовой территории;

- обслуживание и ремонт лифтового оборудования;

- вывоз мусора и др.

Поставщики коммунальных услуг – это ресурсоснабжающие организации, выставляющие счета напрямую или через управляющую компанию. К коммунальным услугам относят электроэнергию, водоснабжение, стационарную телефонную связь и газоснабжение (если дом оборудован газовыми плитами или колонками).

Все вышеперечисленные организации ведут учет задолженности на начало и конец текущего периода и включают входящее и исходящее сальдо расчетов в квитанцию, которая формируется обычно в первых числах месяца.

Что такое сальдо в квитанции за ЖКХ

Коммунальные платежи относятся к обязательным расходам каждого месяца и учитываются при планировании ежемесячного бюджета. Часто плательщик не понимает, что такое сальдо в квитанции и откуда появилась эта странная сумма. А главный вопрос – сколько нужно оплатить: то, что начислено за расчетный период, или с учетом сальдо?

Входящее сальдо в квитанции ЖКХ – это долг потребителя по состоянию на 1 число расчетного периода, который включается в платежный документ независимо от того, когда был совершен платеж. В управляющей организации для каждого плательщика открыт лицевой счет, которому присваивается уникальный номер. Этот номер обычно указывается в правом верхнем углу платежного документа. Для каждого счета ведется баланс поступлений и расходов. Так вот, входящее сальдо берется именно из этого баланса. Наличие долга на начало месяца не означает, что его нужно оплачивать. Достаточно просто поднять предыдущую платежку и сверить сумму, дату оплаты и реквизиты.

Платежный документ по ЖКХ содержит перечень жилищных и коммунальных услуг. Поставщиком жилищных услуг может быть управляющая компания, ЖСК, ТСЖ или государственная организация, осуществляющая управление жилыми домами. К жилищным услугам относят:

- содержание имущества;

- уборку мест общего пользования и придомовой территории;

- обслуживание и ремонт лифтового оборудования;

- вывоз мусора и др.

Поставщики коммунальных услуг – это ресурсоснабжающие организации, выставляющие счета напрямую или через управляющую компанию. К коммунальным услугам относят электроэнергию, водоснабжение, стационарную телефонную связь и газоснабжение (если дом оборудован газовыми плитами или колонками).

Все вышеперечисленные организации ведут учет задолженности на начало и конец текущего периода и включают входящее и исходящее сальдо расчетов в квитанцию, которая формируется обычно в первых числах месяца.

Как рассчитать сальдо?

Не только бухгалтерам, а и порой даже обычным гражданам нужно понимать, как правильно узнать про значение сальдо

Примером такой ситуации, где важно знать про его показатель, может быть необходимость вычисления в квитанции за коммунальные услуги. Здесь важна точность и определенные знания

Однако не каждый начинающий специалист в сфере бухгалтерии знает, как вычислить сальдо. Важно знать основные моменты:

- Для подсчета этой величины по материальным средствам необходимо сложить все пришедшие деньги за определенное время и расходы за данный период. При этом нужно посчитать разницу между 2-мя цифрами, которая и будет тем самым сальдо.

- Есть формулы, при помощи которых можно рассчитать сальдо пассивных и активных счетов:

- по дебету = сальдо изначальное + обороты по дебету – обороты по кредету;

- по кредету = сальдо изначальное + обороты по кредету – обороты по дебету. Эта разница считается очень удобной во время составления актов сверок.

Что такое сальдо в коммунальных платежах?

Задавшись вопросом, что такое сальдо в коммунальных платежах и что это означает, необходимо знать, что данный термин наиболее часто употребляются в бухгалтерском учете. Первоначально в данной отрасли слово появилось еще в XIX веке.

Тогда под ним подразумевали определенное количество финансов, оставшихся в остатках на счетах. В современном мире термин сальдо распространяется на большие отрасли деятельности.

На данный момент времени специалисты в сфере бухгалтерского учёта отмечают данным показателям состояние финансового обеспечение какой-либо фирмы применительно к определенной дате.

Этот термин показывает разницу между полученными и потраченными средствами на счетах компании. Т.е. можно более просто сказать, что термином сальдо обозначается разница между доходами и расходами определенной организации.

Когда будет повышение коммунальных услуг? Смотрите тут.

Для расчёта данного показателя специалистами используются специальный документ — оборотно-сальдовая ведомость, в которой фиксируются все операции, произведённые за расчетный период времени.

Применительно к квитанции на оплату электроэнергии сальдо в платежном документе будет означать разницу между суммой уплаченной гражданином и суммы за данный платеж начисленной. Сальдовый показатель будет равен нулю, если потребитель перечислил денежные средства, сумма которых равна начисленным организацией, которая поставляет электроэнергию.

Указание на платежной квитанции числового значения в графе сальдо может означать следующие:

- потребитель имеет денежную задолженность перед компанией, поставляющей электроэнергию;

- гражданин оплатил излишние денежные средства при совершении предыдущего платежа;

- не был произведен учет приборных показаний за предыдущий отчетный период, в данном случае энергопоставщики будут производить расчет суммы платежа по среднемесячным показателям расхода электроэнергии.

Сумма не будет учтена в счёт платежа за данный отчетный период если гражданин внес денежные средства для оплаты данной выплаты после того как платежный документ был сформирован.

При условии внесения человеком суммы за израсходованную электроэнергию в качестве переплаты, но не закрепление ее в квитанции, человеку рекомендуется в самостоятельном порядке учитывать его при расчёте следующего платежа. Однако для этого потребуется иметь на руках официальное подтверждение факта внесения платежа.

Нормативное регулирование

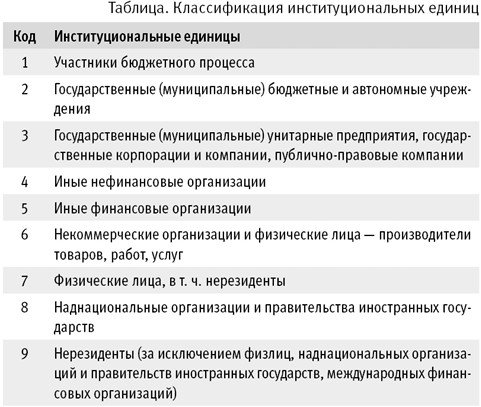

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов — дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

«По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.»

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

Что отражают по дебету и кредиту счетов

Ранее уже говорилось о том, что по дебету отражают прибытие ресурсов, по кредиту – их расход. Но какое это значение имеет для организации – приращение активов или, напротив, уменьшение задолженностей – зависит от того, о каком счете идет речь. Существует три варианта:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

Активными признают счета, по которым отражается информация об активах фирмы (материалах, товарах, запасах, денежных ресурсах и т.д.). По их дебетовой части всегда фиксируется поступление имущества, а по кредитовой – выбытие.

Пример. Организация купила у своего партнера 500 кг муки общей стоимостью 24 000 рублей. Эта продукция учитывается на счете 10 «Материалы». Выглядит это так:

Материалы

| Дт | Кт |

| 24 000 |

И эта же величина отразится в кредитовой части счета 60 «Расчеты с поставщиками», так как образовался долг перед партнером.

Затем муку отпустили в пекарню для выпечки хлебобулочных изделий. Соответственно, с дебета активного счета 10 эта сумма уходит (в дебет счета 20 «Основное производство»):

Материалы

| Дт | Кт |

| 24 000 |

Пассивные счета

На них учитываются обязательства организации: в первую очередь, различного вида задолженности. Соответственно, по кредиту таких счетов отражают возникновение либо увеличение обязательств, по дебету, наоборот, их уменьшение.

Пример. В ООО «Тонус» начислили зарплату работникам основного производства. Все манипуляции, касающиеся вознаграждения за труд, отражаются посредством счета 70 «Расчеты по оплате труда». Это пассивный счет.

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Начисленная зарплата и, соответственно, увеличенная задолженность перед сотрудниками фиксируется в кредитовой части.

Затем зарплата была перечислена на счета работников, что в бухгалтерском оформлении выглядит как переход всей суммы с кредита счета 70 в его дебетовую часть (теперь она отразится еще и по кредиту счета 51 «Расчетный счет», откуда были взяты деньги).

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Активно-пассивные счета

Счета из этой группы отличает их свойство являться активными или пассивными при разных обстоятельствах. В зависимости от этого в их дебетовых и кредитовых частях записывают то поступление, то расходование. Чтобы не возникало путаниц, к таким счетам открывают отдельные субсчета, которые уже являются только активными или пассивными.

Пример. Организация закупила у партнёра партию товаров на сумму 50 756 рублей. Учет отношений с продавцами ведется на активно-пассивном счете 60 «расчеты с поставщиками». В рассматриваемой ситуации оплата производится после поставки продукции. Поэтому по кредиту фиксируется увеличение задолженности перед продавцом.

Расчеты с продавцами (возникновение долга перед поставщиком):

| Дт | Кт |

| 50 756 |

Затем товары были оплачены, и сумма из кредитовой колонки перекочевала в дебетовую (одновременно отразившись по кредиту активного счета 51 «Расчетный счет»):

Расчеты с продавцами (оплата поставщику):

| Дт | Кт |

| 50 756 |

В рассмотренной ситуации счет 60 был пассивным. По его кредиту отразили увеличение обязательств, по дебету – их погашение. Но бывают и другие случаи.

Пример. Организация заключила договор с продавцом на поставку оборудования. Партнер работает по предоплате, поэтому фирма перечислила поставщику авансом 158 760 рублей. В этой ситуации активно-пассивный счет 60 выступает в роли активного. Для этого к нему открывается специальный субсчет «Предоставленные авансы». Увеличение (появление) аванса отражается по дебету счета:

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Когда же товары по договору были получены, величину перенесли в кредитовую половину (и тут же отразили по дебету счета 08 «Вложения во внеоборотные активы»):

Авансы поставщику:

| Дт | Кт |

| 158 760 |

что такое ЦЕЛЬ в приложении сбербанк онлайн?

ДОГОВОР «СБЕРЕГАТЕЛЬНОГО СЧЕТА» Процентная ставка по счету устанавливается в соответствии с нижеприведенной таблицей: Минимальный остаток* на счете**Процентная ставка (годовая) от 0,00 до 30 000,00- 1.5 от 30 000,00 до 100 000,00- 1.6 от 100 000,00 до 300 000,00- 1.7 от 300 000,00 до 700 000,00- 1.8 от 700 000,00 до 2 000 000,00-2 от 2 000 000,00 до 999 999 999 999,00 — 2.3 Периодичность причисления/выплаты процентов: проценты по счету начисляются по истечении каждого месячного периода, определяемого с даты открытия Счета.

Накопительный счет под очень низкий процент. Отключите.

Пункт меню Мои цели предназначен для формирования Ваших целей. Вы можете создать цель, копить деньги на ее достижение, вносить средства на вклад, открытый для цели, и контролировать ее достижение. Перейти к странице «Мои цели» можно, щелкнув в боковом меню ссылку Мои финансы и нажав на вкладку Мои цели. В данном пункте меню отображаются все созданные Вами цели. Для каждой цели отображается ее название, описание, срок достижения, процент, под который внесены средства на вклад, открытый для цели, и шкала достижения цели, на которой показана сумма, имеющаяся на вкладе, и сумма, необходимая для достижения цели

Внимание! Если у Вас еще нет ни одной цели в Сбербанк Онлайн, то на экране автоматически появится форма выбора цели. Вы можете последовательно добавить не более 20 целей

Вы можете добавить новую цель, удалить цель, пополнить вклад, открытый для цели, а также перевести деньги на свой счет или карту со вклада, открытого для достижения цели.

Цели — это накопительный счет. Вот хорошая обзорная статейка зачем они нужна и что с ними делать http://moi-ipodom.ru/celi-v-sberbank-onlajn.html

touch.otvet.mail.ru