Сальдо. понятие и содержание показателя

Содержание:

- Ошибки в квитанциях по оплате ЖКХ – что делать

- Основные сведения

- Значение понятий: кредитовое и дебетовое сальдо

- Применение в бухучете

- Сальдо — что это такое простыми словами

- Активное и пассивное сальдо торгового баланса

- Что такое сальдо в бухгалтерии, сальдо торгового и платежного баланса

- Причины появления

- Дебет и кредит на бухгалтерских счетах

- Дебет и кредит простыми словами

- Сальдо в бухгалтерии

- Как выглядит ошибка с отрицательным остатком на счете 60.01

- Заключение

Ошибки в квитанциях по оплате ЖКХ – что делать

Появление ошибок в платежных документах по услугам ЖКХ – явление достаточно распространенное. Практически каждый потребитель сталкивался с ситуацией, когда были начислены суммы за несуществующие услуги или стоимость коммуналки сильно завышена. Такие ошибки возникают по нескольким причинам:

- Недобросовестность или некомпетентность сотрудников управляющей компании. К сожалению, встречаются случаи, когда в квитанцию включаются услуги, которые фактически не были оказаны. К примеру, вы платите за уборку мест общего пользования, а уборщицы даже нет в штате. Или в квитанции присутствует строчка «оплата за содержание и эксплуатацию мусоросборной камеры», а фактически помещение, отведенное под мусоросборную камеру, закрыто и не эксплуатируется. Или вы живете на первом этаже и вам начисляют плату за лифт.

Вот самые распространенные причины завышенных начислений в квитанциях:

- практически в каждом многоквартирном доме есть жильцы, которые не считают нужным оплачивать квитанции. Нередко управляющие компании, вместо того, чтобы обращаться в суд за взысканием долгов, «раскидывают» их по квитанциям добросовестных плательщиков. Поэтому нужно знать тарифы за каждую услугу. Так, тарифы на электроэнергию, газ и воду можно найти на официальных сайтах ресурсоснабжающих организаций. Есть услуги, тарифы на которые зависят от площади жилого помещения или от количества зарегистрированных жильцов;

- приборы учета для мест общего пользования проверить невозможно. Например, зимой время от времени бывает плюсовая температура, и отопление в квартирах можно регулировать самостоятельно. При этом в лифтовых холлах радиаторы работают на полную мощность. В итоге жильцы платят за энергию, которая фактически расходуется впустую;

- оплачиваемые услуги не оказываются вообще или оказываются ненадлежащим образом: убирают помещения или вывозят мусор редко, лифты не работают по несколько дней, при этом начисления за эти дни производятся в обычном порядке.

- Технические сбои. Иногда в программах, формирующих квитанции, происходят сбои. Вот пример: жильцы въехали в новый дом в июне. К тому времени на счетчике отопления уже была некая цифра, которая не должна включаться в квитанцию. Тем не менее, отопление за июнь было начислено по причине сбоя в системе.

- Человеческий фактор. Оператор или бухгалтер – это человек, который может допустить ошибку: неправильно выставить тариф или неверно отразить ваши расходы.

Основные сведения

Дебет

Левая сторона бухгалтерского счёта, обозначающая (несколько упрощая) имущество или имущественные права предприятия в контексте учитываемых на счёте фактов.

Различают понятия дебето́вого остатка счёта на некую дату и дебето́вый оборот счёта за некий промежуток времени.

Дебетовый остаток — денежная оценка стоимости имущества или имущественных прав предприятия, учитываемых на счёте, на некий момент времени.

Дебетовый оборот — суммарная денежная оценка всех хозяйственных операций за промежуток времени, приведших к увеличению имущества/имущественных прав или уменьшению источника формирования имущества, которые учитываются на рассматриваемом счёте.

На активных счетах происходит движение средств из кредита в дебет.

На пассивных счетах средства движутся из дебета в кредит.

Строго говоря, при отражении хозяйственных операций дебетовый оборот в активных счетах означает увеличение учитываемых сумм (на активных счетах обычно учитывается имущество или имущественные права предприятия или издержки).

Дебетовый оборот в пассивных счетах — обозначает уменьшение учитываемых сумм (на пассивных счетах обычно учитывается выручка и различные виды задолженности предприятия).

Часто употребляемый термин «дебет проводки» самостоятельного значения не имеет, под дебетом проводки подразумевается дебет счёта, который затрагивает проводка.

В таблице ниже указано, по какой стороне увеличивается или уменьшается та или иная статья (в данный момент):

| Тип | Дебет | Кредит | Пояснение |

|---|---|---|---|

| Актив | + | − | Если дебетовый оборот, то имущество «наращивается», если кредитовый — наоборот. Сальдо (остаток) может быть только дебетовым |

| Обязательство | − | + | Если кредитовый оборот, то обязательства фирмы перед другими «игроками рынка» (компаниями) растут. Если дебетовый — наоборот. Сальдо (остаток) может быть только кредитовым |

| Прибыль | − | + | Если дебетовый оборот, то это убыток (фирма получила активов меньше, чем сумма возникших обязательств). Если оборот кредитовый — наоборот, это прибыль. Убыток уменьшает капитал, прибыль — увеличивает |

| Доходы | − | + | Означает, что фирма получила доход от операции (источник новых активов фирмы) |

| Расходы | + | − | Означает, что фирма понесла расход от операции (куда потрачены активы фирмы) |

| Капитал | − | + | Капитал уменьшается, видно, что это происходит из-за убытков (превышения расходов над доходами) |

Значение понятий: кредитовое и дебетовое сальдо

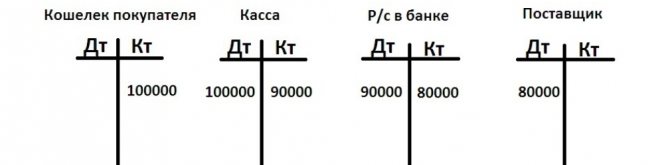

Рассмотрим понятие «сальдо» на простом примере. Вы открываете осенью пункт по продаже тепличного оборудования. Продукции для реализации, а также своих капиталов или долгов у вас не имеется. Однако есть покупатель, готовый приобрести тепличного оборудования на 100 тысяч рублей ― но только весной, то есть с опцией хранения продукции до весеннего периода на складе продавца.

Последовательность действий такова:

- Покупатель платит 100 тысяч рублей и ожидает марта/апреля. Деньги перешли с его кассы на счет продавца. Проводка выглядит так:

- Почти все клиентские средства (90 тысяч рублей) владелец бизнеса кладет на свой банковский счет. Другими словами, деньги были сняты из кассы (кредит) и положены на банковский р/с в (дебет). Получается двойная запись:

- Вы заключаете договор с поставщиком тепличного оборудования на сумму 160 тыс. рублей, условившись о переводе в текущем месяце 80 тыс. рублей (50%) и остальных выплатах в течение следующего периода. Первый транш перечисляется с расчетного счета.

- От поставщика пришла продукция. В кредитном депозите «поставщик» указывается 160 тысяч рублей, сумма в дебетовой части счета «склад» аналогична:

Применение в бухучете

Сальдо по всем счетам на 31 декабря отчетного года нужны для формирования годовой бухгалтерской отчетности предприятия (баланса и приложений). Дебетовые остатки входят в актив баланса, кредитовые — в пассив. Для внешних пользователей (например, для получения кредита в банке) необходимо составлять оперативный баланс, используя остатки на указанную дату.

Термин «сальдо» используется также в макроэкономике.

В торговом балансе

Показывается стоимость экспорта и импорта страны за определенный период (обычно год). Активная часть отражает экспорт произведенных или переработанных в стране товаров. Пассивная — импорт товаров для внутреннего потребления или переработки. Сальдо торгового баланса — это разница между экспортом и импортом. Положительное при превышении экспорта над импортом и отрицательное при превышении импорта над экспортом.

Торговый баланс входит в состав платежного баланса.

В платежном балансе

Отражены все внешнеэкономические операции страны. Показано соотношение платежей, произведенных за границей и поступивших в страну. Платежный баланс составляется по принципу двойной записи. По кредиту показываются сделки, приносящие валюту в страну (отражаются со знаком «+»), по дебету — операции, в результате которых валюта расходуется (отражаются со знаком «-«).

Платежный баланс состоит из 4 разделов:

- счет текущих операций;

- движение капитала;

- валютные резервы;

- ошибки и пропуски.

1 раздел состоит из торгового баланса и балансов услуг, чистых доходов от инвестиций, текущих трансфертов.

Сальдо рассчитывается как разница между остатками по счету текущих операций и по счету движения капитала. Положительное при превышении поступлений валюты над расходами (профицит) и отрицательное при превышении расходов валюты над поступлениями (дефицит). Покрывается изменением валютных резервов.

В международной торговле

Учитываются показатели внешней торговли разных стран. Они рассчитываются по данным платежного баланса и характеризуют платежеспособность страны, ее возможности в международной торговле.

Показателями результатов служат сальдо:

- торгового и платежного баланса;

- баланса услуг;

- баланса товаров и услуг;

- счета текущих операций.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Активное и пассивное сальдо торгового баланса

Новички в бухгалтерии и экономике часто задаются вопросом, что такое сальдо и что же такое активное и пассивное сальдо. Под первым понимают превышение экспорта над импортом. Что касается пассивного сальдо, данный термин говорит про превышение импортного над экспортным. Нередко можно слышать про нетто-баланс, представляющий собой ситуацию, где экспорт и импорт являются равными.

Активное сальдо платежного баланса

Бухгалтера сальдо платежного баланса называют определенный результат, что отражается в конечной строчке определенного баланса страны, что представлен в форме напоминающего бухгалтерский баланс документа. Он показывает как доходные, так и расходные операции государства. Сальдо платежного баланса разделяют на активное (положительное) и пассивное (отрицательное). Активное сальдо – это сальдо баланса счета настоящих операций и баланса счета движения средств.

Пассивное сальдо платежного баланса

Негативное или, как еще его часто называют, пассивное сальдо не всегда свидетельствует про кризис платежного баланса государства, поскольку его часто можно покрывать благодаря передвижению предпринимательского капитала. Это может быть, когда в стране присутствует нормальный инвестиционный климат как для иностранных, так и для отечественных предпринимателей. Можно говорить про то, что кризис существует, если регулярно значительное негативное сальдо покрывают благодаря валютным и золотым резервам.

Что такое сальдо в бухгалтерии, сальдо торгового и платежного баланса

Разберемся с еще одним важным экономическим термином – сальдо, который в настоящее время применяется во многих областях человеческой деятельности, зачастую в переносном значении.

Сальдо: что это простыми словами

Итальянским словом saldo («остаток») обозначают разницу между поступлениями и расходами предприятия за конкретный период времени. Этот показатель бывает и положительным, и отрицательным.

Сальдо – специфическое понятие, возникшее в бухгалтерии. С некоторых пор оно стало использоваться и в сфере внешнеэкономических связей.

Сальдо в бухгалтерии

В классическом понимании сальдо является разницей между суммой поступлений на счет компании и суммой списаний. Сальдо отражает финансовое состояние предприятия на тот или иной момент времени.

В бухгалтерии выделяют два вида сальдо:

- Дебетовое. Оно образуется в том случае, если дебет превышает кредит, и находит отражение в столбце активов.

- Кредитовое сальдо имеет место при превышении дебета кредитом, и фиксируется в столбце пассивов. Если же сальдо нулевое, счет признается закрытым. Известны ситуации, когда один и тот же счет имеет два вида сальдо.

Кстати, подробнее об активах и пассивах рассказано в этой публикации. Мы вам настоятельно рекомендуем с ней ознакомиться.

В бухгалтерии не принято рассматривать всю историю счетов «от начала времён». Как правило, речь идет о каком-то ограниченном временном промежутке – к примеру, о последнем месяце или квартале. Поэтому существует классификация сальдо по временному промежутку. Согласно ей, различают:

- Сальдо начальное, отражающее остаток на начало месяца/года/квартала.

- Сальдо за период – суммарный остаток за установленный срок.

- Сальдо конечное – остаток на конец месяца/года/квартала. Чтобы получить конечное сальдо, нужно к начальному сальдо прибавить показатель по оборотам, находящийся в той же части счета, а затем вычесть оборотный показатель, взятый из другой части счета.

Сальдо торгового и платежного баланса

Во внешнеторговых операциях сальдо – это разница сумм экспорта и импорта за установленный срок (чаще всего – 1 год). Существуют следующие виды сальдо:

- 1. Сальдо торгового баланса.

- 2. Сальдо платежного баланса.

Сальдо торгового баланса – разница между стоимостью экспортируемых и импортируемых товаров. Этот показатель может иметь и положительное, и отрицательное значение. Торговый же баланс можно анализировать применительно к отдельно взятой области, государству или классу товаров.

Когда экспорт превышает импорт – то есть страна продает за рубеж больше товаров, чем приобретает у соседей – говорят о положительном сальдо. Оно возникает в том случае, если страна не нуждается в таком количестве товаров, которое производит, в то время как мировой рынок, напротив, заинтересован в ее продукции.

Отрицательное сальдо возникает тогда, когда импорт преобладает над экспортом. В большинстве случаев эта ситуация неблагоприятна для страны. Такой баланс является свидетельством того, что она не может самостоятельно себя обеспечить и попадает в зависимость от соседей. Также отрицательное сальдо говорит и о плачевном положении местного производителя: ограничении его возможностей, неконкурентоспособности продукции. Отрицательное сальдо чревато снижением курса национальной валюты.

Таким образом, отрицательное сальдо не сулит государству ничего хорошего. Правда, в высокоразвитых странах оно далеко не всегда является проблемой. Отрицательный баланс препятствует росту инфляции в США, а также в некоторых европейских государствах. Кроме того, он делает возможным перемещение сложных производств в развивающиеся страны.

Сальдо торгового баланса является основой для сальдо платежного баланса.

Сальдо платёжного баланса – это разница между суммой платежей из-за рубежа и суммой платежей за рубеж. Когда приток превышает отток, сальдо положительное. Если же страна отдает больше средств, чем получает – отрицательное.

Отрицательное сальдо не лучшим образом сказывается на местной валюте: она обесценивается. Поэтому нет ничего удивительного в том, что большинство развитых стран все-таки заинтересовано в обеспечении положительного сальдо.

Как видите, сальдо – многозначный термин. Но все вариации его толкования не теряют связи с изначальным пониманием сальдо как разницы между доходами и расходами.

Причины появления

Образование положительного или отрицательного сальдо может быть связано со следующими обстоятельствами:

- При наличии задолженности за какой-либо из использованных ресурсов или оказанных услуг, её стоимость прибавляется к текущему значению оплаты за месяц, с необходимостью полного погашения.

- Если деньги внесены несвоевременно, сумма может оказаться неучтённой в процессе формирования счёта. В квитанции отмечается дата, до наступления которой потребитель должен окончательно расплатиться. Если в назначенный срок средства не будут внесены, с высокой долей вероятности положительное сальдо в квитанции возрастёт, по причине образования долга.

- Если владельцем своевременно не переданы в коммунальную организацию сведения о фактических показаниях индивидуальных приборов учёта. Если компания не располагает точными данными, в счёте указываются усреднённые величины, которые могут отличаться от фактических значений в ту или иную сторону, с образованием соответствующего сальдо.

- Возможна ошибка во время проведения банковских операций, в результате чего деньги не доходят до адресата.

В зависимости от правил, установленных коммунальными организациями в конкретном регионе, сведения результатов показаний счётчиков должны предоставляться в период от 23 по 26 число текущего месяца. В противном случае возможны расхождения в оформленной квитанции.

Для чего сальдо присутствует в квитанции

Соответствующая графа платежного документа может оставаться пустой если за отчетный период не наблюдалось расхождений между требованиями и фактом оплаты. Причин появления значения сальдо может быть несколько:

- накопленный за несколько периодов долг по оплате за поставки электроэнергии;

- нарушение крайних сроков оплаты и регистрация ее отсутствия. В данном случае последует перерасчет сразу после поступления требуемой суммы;

- расчет требований по средним коэффициентам при отсутствии показаний счетчиков. Эта причина может привести как к задолженности, так и к излишкам, все зависит от совпадения фактических данных с расчетными;

- сознательное внесение суммы, превышающей требуемую, также приводит к положительному сальдо в квитанции.

Важно! Используемый бланк требований оплаты за электроэнергию, содержит графу: «сумма отличная от итого». В нее плательщик собственноручно вносит информацию о платеже за прошлый период, если он совершен с опозданием или его сумма превышает требуемую

В текущем периоде следует вносить сумму в соответствии с требованиями поставщика.

Избежать появления отрицательного сальдо, в следствии расчетов по среднему коэффициенту, позволит своевременное предоставление показаний приборов учета. Действующие нормы определяют период с 23 по 26 число, ежемесячно. Для отправки показаний предусмотрено несколько способов:

- через интерне-сервис (личный кабинет);

- по звонку на номер, указанный в платежном документе;

- отправив сведения по e-mail;

- предоставив данные сотруднику банка или почтового отделения при оплате по квитанции за электроэнергию.

Соответственно, сальдо в «платежке» носит информативный характер, отображая действительный баланс по счету плательщика. Переживать при появлении в заданном поле цифр не стоит, в первую очередь необходимо выяснить причину, по которой образовался положительный или отрицательный остаток.

Дебет и кредит на бухгалтерских счетах

Каждый бухгалтерский документ разделен на 2 колонки. Левая часть — это дебет, правая — кредит. Разделение необходимо потому, что в бухучете используется принцип двоичной записи. Средства не исчезают, они переходят на другой баланс. По ДТ показывают поступление, а по КТ — расход.

Активный счет

Здесь размещены активы компании. С их помощью можно получить информацию об имеющихся средствах и их списании. Есть несколько категорий:

- для учета денег;

- собственности компании;

- убытков общехозяйственного характера.

Активные отображают не только поступление в кассу, задолженности перед предприятием и пополнение на складах, но и уменьшение материальных объектов. Есть у них дебетовое сальдо, которое может быть равным 0.

В активном счете отражены поступления денежных средств и сокращение материальных ценностей.

Пассивный счет

На таких счетах отображаются задолженности и финансовые обязательства компании перед надзорными органами. Они разделяются на категории:

- расчеты с поставщиками;

- НДС.

В дебетовой колонке фиксируется уменьшение капитала, налоговые отчисления, выплаты по заработной плате. В кредитовой части отображаются приход, возврат дебиторских задолженностей. Повышение доходности компании тоже заносится в кредит.

Дебет и кредит простыми словами

Понятия, которыми пользуются бухгалтеры, означают передвижение денег на счетах: поступления и расходы, доходы и затраты. Говоря проще, это финансовые прибыль и траты компании. Записи такого рода создают объективную картину материального положения предприятия, позволяя представить, насколько эффективно ведется деятельность. Разница между ними за определенный временной период называется «сальдо». Если дебетовое сальдо оказывается положительным, значит у предприятия прибыль больше чем затраты – к такому показателю и нужно стремиться.

Кредит причисляют к статье финансовых расходов. Это истраченные либо предполагаемые к списанию со счета деньги: траты предприятия на материально-техническое обеспечение, выплаты работникам, банковским и иным финучреждениям, контрагентам и деловым партнерам, налогообложение и государственные акцизы. Если события развиваются благоприятно, показатели располагаются в гармонии и балансе, а количество зачисленных денег преобладает над потраченным.

Назначение дебета

Дебет и кредит представляют собой основные инструменты, посредством которых определяется, в каком экономическом состоянии находится предприятие. Исходя из этих данных, можно отследить положение дел в данное время, высчитать чистый доход, рентабельность организации в целом либо ее направлений. Проводки, то есть схематические записи операций хоздеятельности в бухгалтерском учете, имеют дебетовую часть. Она указывает на получателя денежных средств.

Если первый из них на активных счетах больше либо равен второму, предприятие достигло успеха в экономическом отношении. Это можно показать на примере:

Представим, что компания продала произведенной продукции за месяц на 2 миллиона рублей. Это будет размер дебета. Но при этом потратить на производство пришлось 1,5 миллиона рублей. Это сумма кредита. При сведении получается, что дебет больше него на 500 тысяч рублей. Можно сделать вывод, что деятельность организации рентабельна.

Чем дебет отличается от кредита

Общее у этих понятий заключается том, что они:

- фиксируют финансовое состояние организации;

- отображают рентабельность деятельности;

- показывают эффективность сделок.

Дальше между ними нет ничего общего: они представляют собой противоположные процессы.

Дебет указывает, во сколько и по какой причине увеличились активы предприятия. Это прибыль организации от всех сфер деятельности, основных и дополнительных. Это понятие также обозначает сумму активов компании.

Кредит показывает, как снизились внесенные в баланс активы. Это все траты предприятия на материалы, позволяющие выполнять основную деятельность, выдачу зарплаты сотрудникам, перечисления контрагентам, оплата налогов и аналогичные направления. Можно показать его как расходы на создание активов, организацию доходов и прибыли.

Итак, дебет и кредит отличаются в отображении экономических процессов, но применяются для одного – характеристики финансового состояния организации. Их соотношение и баланс – ключевые критерии благополучия предприятия.

Сальдо в бухгалтерии

В бухгалтерии сальдо – это сакральный термин, одно из главных понятий, с которым знаком каждый финансовый работник. В бухгалтерском учете указывается сальдо за какой-либо обозначенный период времени (месяц, квартал, полугодие, год) – этот показатель отражает финансовую деятельность компании и помогает анализировать доходы и понесенные убытки.

Простой пример просчета сальдо в бухгалтерии:

| ДЕБЕТ | КРЕДИТ | ||

| Сальдо начальное по дебету 01.12.2018 | 10 000 руб. РФ | ||

| Продажа 10.12.2018 | 5000 руб. РФ | ||

| Продажа 20.12.2018 | 1000 руб. РФ | ||

| Покупка 22.12.2018 | 3 000 руб. РФ. | ||

| Оборот по дебету | 3 000 руб. РФ | Оборот по кредиту | 6 000 руб. РФ |

| Сальдо конечное по дебету на 31.12.2018 | 7 000 руб. РФ |

Как выглядит ошибка с отрицательным остатком на счете 60.01

Рассмотрим ситуацию, при которой по кредиту пассивного счёта 60.01 (расчеты с контрагентами) появляются красные, то есть отрицательные суммы. Поскольку счёт пассивный и предназначен для отражения задолженности перед поставщиками, его кредитовый остаток никогда не может быть отрицательным! Красные суммы — это просто ошибка и вызывается она неправильной работой с документами поступления или оплаты.

На скриншоте ниже приводится простой случай.

Если на счете 60.01 появляется отрицательный остаток по кредиту, прежде всего следует выяснить, документы какого контрагента приводят к такой ситуации. Именно по этой причине в показанном отчёте уже установлен фильтр по контрагенту.

Также вы можете видеть, что в ОСВ по счету уже установлен фильтр. Но прежде всего нужно понять, операции с участием какого контрагента вызывают ошибку…

Отчёты, ввод первичных документов, а также общие методы работы в программе рассматриваются в нашем специальном видеокурсе 1С:Бухгалтерия 8.3. Курс имеет продолжительность 42 часа и включает в себя 240 практических уроков. Примеры уроков и учебный план видеокурса Вы можете посмотреть здесь.

( 1 оценка, среднее 5 из 5 )

Заключение

Теперь вы знаете, как найти сальдо конечное по каждому виду счетов. Расчет выполняется в виде двустороннего регистра, левая сторона которого именуется дебет, а правая – кредит. Обороты по дебету и кредиту отражают все операции по счету за период.

Конечное сальдо рассчитывается не только в целях бухгалтерского учета. Этот показатель можно увидеть в любой квитанции, выписанной на частное лицо, или выписке из банковского счета. Подводя итоги, можно сказать, что конечное сальдо представляет собой результат любой деятельности за какой-либо период времени в денежном выражении.