Возврат займа учредителю

Содержание:

- Виды займов между юридическими лицами

- Тонкости оформления

- Возврат беспроцентного займа учредителю

- Займ от физлица

- Прощение долга или дарение?

- Алгоритм оформления

- Что говорит законодательство

- Как правильно оформить возврат денег по договору займа

- Беспроцентный или процентный возврат займа

- Беспроцентный рублевый заем от физлица — участника ООО

Виды займов между юридическими лицами

Компания может занять деньги на что-то определенное, например, на выплату другого кредита — в этом случае заем называется целевым. Заемщик не имеет права потратить деньги на что-то по своему усмотрению, иначе кредитор потребует вернуть деньги и неустойку. Кредитор выдает целевой заем, чтобы контролировать заемщика и, в случае нарушения договора, иметь возможность сразу подать в суд.

Займы также делятся на процентные и беспроцентные:

- при процентной ссуде заемщик возвращает тело кредита и плату за пользование деньгами;

- при беспроцентном займе заемщик возвращает только тело кредита, но платит налог на материальную выгоду.

Сумма налога на выгоду равна 21% годовых от суммы займа. Средняя ставка по кредитам для юрлиц составляет 15%, поэтому беспроцентный заем не так выгоден, как кажется. Чтобы не появлялась материальная выгода, договор займа должен быть процентным, а ставка — не меньше ? ставки рефинансирования, на январь 2021 года это 5,2% годовых.

Чтобы одолжить деньги, компания заключает письменный договор займа. В соглашении прописывают порядок возврата денег и, по желанию, составляют график платежей. Компания может вернуть не больше 100 000 рублей наличными, поэтому обычно рассчитывается с долгами через расчетный счет.

Тонкости оформления

Возврат займа гражданину РФ или иностранному учредителю, как правило, организуется без оформления дополнительных документов. Как только проведен последний платеж, сделка закрывается. К последнему дню выплаты требуется погасить долг и погасить проценты (если они предусматривались соглашением). Если деньги не поступили, кредитор вправе применить санкции — штрафы, пеню и другие. Ответственность за просрочку прописывается в договоре между сторонами.

После погашения долга плательщик получает документ, который подтверждает выплату (кассовый ордер или чек) или банковскую выписку о возврате займа с расчетного счета. При определенных случаях учредитель вправе простить долг. В такой ситуации оформляется соглашение дарения с указанием даты и суммы.

Возврат беспроцентного займа учредителю

Учредитель может предоставить компании беспроцентный займ. Он представляет собой ссуду, выданную без начисления процентов. Учредитель от сделки не получает выгоду, но помогает организации получить финансовую поддержку без переплат.

Взаимоотношения сторон регулируются договором. В нем прописываются условия сделки, права и обязанности, правила получения и выплаты. Кредитор не может поменять условия договора, установив проценты в процессе действия соглашения.

Договор составляется в письменном виде в свободной форме. Стороны вправе включать в документ условия сделки.

Но есть определенные пункты, которые в обязательном порядке должны быть освещены в соглашении:

- точная сумма;

- сроки использования заемных средств;

- цели использования;

- схема возврата денежных средств;

- гарантии по возврату займа.

Согласно условиям договора, сумма должна быть выплачена в установленный срок. Также учредитель может простить долг, составив документ с указанием суммы. В этом случае займ причисляется к доходам предприятия, и компания должна будет заплатить налог. Исключения составляют случаи, когда долг прощается учредителем, имеющим долю в 50% и более.

Важно понимать, что в договоре обязательно должен быть указан факт использования средств на беспроцентной основе. Если этот момент не освещен, сделка автоматически приравнивается к процентной.

В случае долга с процентами

Если займ предоставляется под проценты, то это прописывается в договоре. Обязательно указывается размер ставки и порядок уплаты.

Если процент в договоре не указан, то он приравнивается к ставке, обозначенной Центральным банком на момент составления соглашения. Данное правило регламентируется статьей №809 ГК РФ.

Что касается порядка уплаты процентов, то процесс обговаривается сторонами и указывается в соглашении.

Возможно два варианта развития событий:

Если договором не регламентируется порядок уплаты процентов, то, согласно пункту 2 статьи №809 ГК РФ автоматически приравниваются к ежемесячным платежам. Учредитель вправе требовать погашение процентов каждый период оплаты.

Проценты, получаемые при выплате долга, приравниваются к доходам гражданина. С общей суммы займодавец обязан уплатить налоговый сбор в размере 13%. Со стороны заемщика уплаченные проценты относятся к расходам, уменьшающим сумму доходов.

Видео: внесение денег в деятельность ООО

Как правильно оформить

Возврат займа иностранному учредителю или гражданину РФ осуществляется без составления отдельных документов. Процесс выплат регламентируется договором и стороны обязаны следовать указанным в соглашении условиям. Действие договора прекращается после погашения последнего платежа. Это автоматически «закрывает» сделку.

На дату последнего платежа должен быть возвращен основной долг и проценты, если они установлены соглашением. Если на момент завершения сделки остается непогашенная сумма, то займодавец вправе назначить санкции. К ним относится штраф, пени и другие материальные наказания. Ответственность за несоблюдение условий договора указывается в соглашении.

Возврат займа может осуществляться равными платежами, по составленному графику, или полной суммой в конце срока. Осуществляется выплата на расчетный счет, в кассу предприятия, безналичным переводом и другими способами.

После внесения средств плательщику выдается документ, подтверждающий оплату (чек, кассовый ордер). Также официальным документом является банковская выписка с расчетного счета организации.

Одним из вариантов погашения займа является прощение долга. Учредитель может простить долг компании, что прекращает обязательства организации перед займодавцем. Такое возможно при условии, что не нарушены права третьих лиц.

Прощение оформляется договором дарения, в котором указывается сумма и дата. При этом денежные средства причисляются к доходам компании, с которого уплачивается налог.

Возможно ли взять займ онлайн на карту с плохой кредитной историей читайте в статье: взять займ с плохой кредитной историей онлайн в 2019 году.

Как взять займ на карту без отказа онлайн быстро, читайте здесь.

Займ от физлица

В результате хозяйственной деятельности возникают ситуации, которые требуют оперативного привлечения денежных средств, и часто удобным выходом становится получение займа от физлица: учредителя, работника или любого стороннего лица. Договор займа обязательно должен быть составлен в письменной форме, его нотариального заверение осуществляется по желанию.

Очень важно обратить внимание на ставку процента по таким операциям. С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ)

Материальная выгода от экономии на процентах по таким операциям не возникает

директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает

С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает.

Что касается процентных займов, то тут нужно помнить, что признание процентов начисленных по таким договорам с 01.01.2015 не является нормируемым расходом и может включаться у Заемщика в налоговую базу в полном размере.

А вот со стороны Заимодавца-резидента образуется доход, облагаемый НДФЛ по ставке 13% (п 1 ст 224 НК РФ). Нерезидент заплатит 35% (п 3 ст 224 НК РФ). Согласно п 1 ст 226 НК РФ организация при выплате дохода физлицу выступает в качестве налогового агента и должна полагающуюся сумму НДФЛ удержать у налогоплательщика и перечислить в бюджет в день такой выплаты (пп 1 п 1 ст 223 НК РФ).

По-другому обстоят дела с контролируемыми сделками, в таком случае организация может признать в качестве расхода для целей налогообложения сумму по ставке, не превышающей максимальное значение интервала предельных значений (п 1.1, 1.2 ст 269 НК РФ).

Также как и в случае выдачи займа физлицу при его получении в кассу предприятия чек выдавать не требуется и лимитом данная процедура не ограничена.

Разберем на примере:

Иванов И.И. перечислил на расчетный счет организации 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*10% (считаем календарные дни с 21.12.2019) = 66,30 руб

Бухгалтерские проводки:

| Дата | Сумма, руб | Проводка | Значение |

| 20.12.19 | 110 000,00 | Дт 51 Кт 66,3 | Получен займ |

| 31.12.19 | 66,30 | Дт 91.2 Кт 66.4 | Начислены проценты |

| 31.12.19 | 19 836,00 | Дт 66.3 Кт 51 | Возвращена часть займа |

| 31.12.19 | 9,00 | Дт 66.4 Кт 68.1 | Начислен НДФЛ |

| 31.12.19 | 57,30 | Дт 66.4 Кт 51 | Уплачены проценты за декабрь |

| 31.12.19 | 9,00 | Дт 68.1 Кт 51 | Перечислен НДФЛ |

Как Вы можете видеть, не так уж и мало тонкостей и нюансов в такой рядовой и часто встречающейся операции как выдача займов. Но и бояться этих видов взаимоотношений не стоит. Самое главное обеспечить признак реальности операции, соблюсти фактическое выполнение условий договора. Следует понимать, что такая ситуация как выдача беспроцентного займа учредителю сроком на 20 лет в размере 5 млн руб вероятнее всего будет классифицирована при проверке как полученные дивиденды по ставке 13%.

Не забывайте о лимите в 600 000,00

, превышая который банки обязаны проявить чуть больше внимания и будут пристальнее приглядываться к операции.

В любом случае удачи Вам и Вашему бизнесу, пусть займы будут на благо и вовремя погашены.

Прощение долга или дарение?

Прощение долга – одно из предусмотренных Гражданским кодексом оснований прекращения обязательств. Согласно ст. 415 ГК РФ обязательство прекращается путем освобождения кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга.

При прощении долга существует риск признания совершенных действий дарением, а, как известно, дарение между коммерческими организациями находится под запретом (исключение касается только обычных подарков, стоимость которых не превышает 3 000 руб.). В соответствии с ГК РФ по договору дарения одна сторона (даритель) безвозмездно:

-

либо передает или обязуется передать другой стороне (одаряемому) вещь в собственность, имущественное право (требование) к себе или к третьему лицу;

-

либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Договор не признается дарением при наличии встречной передачи вещи, права либо встречного обязательства.

Согласно рекомендации, выработанной Президиумом ВАС, отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара (п. 3 Информационного письма от 21.12.2005 № 104). (Ведь квалифицирующим признаком дарения является его безвозмездность, а гражданское законодательство исходит из презумпции возмездности договора – ГК РФ.) Об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами. Пример такой взаимосвязи – заимодавец освобождает заемщика от уплаты процентов за пользование денежными средствами и неустойки, возникшей из-за несвоевременного возврата суммы займа, при немедленном возврате заемщиком суммы займа (п. 13 Информационного письма Президиума ВАС РФ от 20.12.2005 № 97). Еще один пример – предпринимались действия по взысканию задолженности в судебном порядке, прощение долга явилось одним из условий мирового соглашения, направленного на реальное погашение долга, но в меньшем размере (Постановление Президиума ВАС РФ от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99).

Правило о взаимосвязи не работает для основного и дочернего обществ, так как отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект (Постановление Президиума ВАС РФ от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12). Поэтому, если юридическое лицо прощает долг по займу (не только проценты, но и сумму основного долга) организации, учредителем которой оно является, данное действие не квалифицируется как дарение.

Алгоритм оформления

Процедура оформления займа не отличается сложностью. Она заключается в проведении предварительных переговоров об условиях сотрудничества между руководителем субъекта хозяйствования и его учредителем, которые впоследствии документально фиксируются в договорном соглашении.

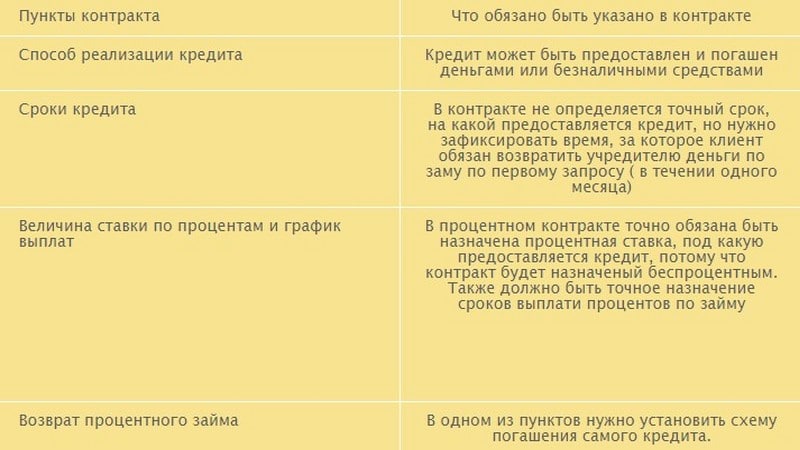

Что должно быть отражено в контракте

Что должно быть отражено в контракте

В правовых актах не регламентирован форма документа, потому он может быть составлен в произвольном виде. Однако его информационное содержимое должно юридически защищать интересы обеих сторон сделки. Для этого в договоре необходимо охватить такие вопросы, как:

- направление расходования заемных средств;

- форма предоставления займа;

- сроки проведения финансовых операций по выдаче кредита;

- сроки и погашению кредита и его возврата по требованию займодателя;

- график платежей по задолженности;

- применяемая процентная ставка.

Займ может быть предоставлен наличными или безналичными средствами. Его возврат осуществляется по любой удобной для обеих сторон соглашения схеме. Учредитель вправе кредитовать на возмездной или безвозмездной основе. Тип предоставления займа должен быть отражен в договоре. В случае если он планирует получить выгоду от сделки, то в соглашении необходимо указать размер применяемой процентной ставки. Отсутствие в договоре этого пункта является юридическим основанием отнести займ к категории беспроцентного.

Подписанный сторонами договор вступает в законную силу только после передачи денег. О факте проведенной финансовой операции свидетельствуют платежные документы или акт передачи средств, которые являются неотъемлемыми приложениями к договору, подтверждающими его актуальность.

Схема возврата заемных средств должна быть отражена в договоре отдельным разделом. Учредитель может принять долг товаром, активами, наличными или безналичными денежными средствами. Для каждого способа реализации финансовой процедуры характерны определенные нюансы, регламентированные в договоре и в положениях правовых актов, которые следует учитывать, чтобы избежать штрафных санкций.

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс

руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Надо ли применять онлайн-кассу при получении беспроцентного займа наличными от физического лица — учредителя?

Как правильно оформить возврат денег по договору займа

Для оформления возврата долга существуют законодательно определенные общие правила удостоверения исполнения обязательства.

Так заемщик при возврате долга вправе потребовать от займодателя письменного подтверждения уплаты суммы займа, а займодатель по такому требованию обязан:

- выдать либо расписку о том, что получил полностью или в части возвращаемую сумму долга;

- выдать либо вернуть долговой документ (расписку должника) заемщику;

- если у займодателя нет возможности вернуть долговой документ (потерял), указать на это в выдаваемой должнику расписке об уплате суммы займа;

- если составлялось несколько расписок должника, вернуть должнику все или упомянуть их все в расписке, выдаваемой в подтверждение уплаты долга.

Нахождение долгового документа (как правило, расписки), у займодателя будет означать существование долга, если обратное не подтверждено другими доказательствами (распиской займодателя, соответствующей отметки на договоре).

Нахождение долгового документа у заемщика (должника) означает, что он свое обязательство по займу исполнил, пока обратное не будет доказано.

Способ оформления возврата заемщиком денег зависит от того каким образом был оформлен займ.

Если займ был оформлен распиской заемщика возможны варианты: она возвращается ему или уничтожается сторонами при полной уплате долга или займодатель выдает расписку о погашении долга.

По письменному договору займа также могут быть несколько вариантов оформления уплаты долга: на экземплярах договора делается отметка о полной уплате долга (полном расчете) заемщиком; экземпляр договора, находившийся у займодателя возвращается заемщику; экземпляры договора уничтожаются сторонами; выдается расписка займодателя о полной уплате долга заемщиком.

В случае поэтапного погашения долга, следует создать приложение к договору — график возврата займа и подтверждать отдельно уплату каждой части (распиской, отметками на приложениях или расписками на их обороте).

По нотариально удостоверенному договору займа возврат долга оформляется следующим образом: у нотариуса, удостоверившего договор, в подтверждение факта уплаты долга заемщиком (получения суммы займодателем), на экземплярах договора делается отметка об уплате долга (полной или частичной).

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Беспроцентный или процентный возврат займа

Только учредителю решать, на каких условиях он готов предоставить организации дополнительные денежные средства. Желая подстраховаться и получить прибыль, договор заключает процентный. Если договор не предполагает начисление на задолженность процентов, условие отсутствия ставки все равно необходимо указать в тексте документа.

Условия процентного договора подробно прописывают в обязательном порядке. Процент, пошаговую уплату процентных денег при возврате определяют в первых пунктах. Стороны вправе определить не только это, но и порядок возврата платежей:

- Проценты рассчитывают на оставшуюся от задолженности сумму. То есть повторяется формата привычного кредитования.

- Процент в фиксированной величине. Начисления по проценту вычисляют сразу, и затем платежи разделяют на две части.

Если порядок погашения платежей по процентам не указан, кредитор может требовать внесение оплаты при очередном получении денег, проходящих по займу. Проценты, которые организация перечисляет с расчетного счета на карту инвестору, считаются доходом физлица. Поэтому ему предстоит внести в бюджет НДФЛ, который в 2020 году равняется 13%.

Для предприятия выплата процентов считается затратами, которые влияют на доходную часть. Дополнительные затраты отражают в бухгалтерской отчетности.

Беспроцентный рублевый заем от физлица — участника ООО

Это, пожалуй, самый простой, а потому самый распространенный способ пополнить оборотные средства фирмы.

Сразу скажу — и при общем режиме налогообложения, и при УСН займы у компании-заемщика никак не учитываются для налоговых целей: ни в доходах при получении займов, ни в расходах при их возврате.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Когда участник выдает заем на нужды фирмы, применять ККТ не требуется. Минфин это подтвердил. Возврат займа участнику тоже под ККТ не подпадает. Ведь в нашем случае заем выдавался на цели, не связанные с оплатой товаров, работ, услуг. А значит, такая операция не относится к расчетам, при которых нужен кассовый аппарат.

Алгоритм действий для этого способа таков.

Шаг 1. Составьте письменный договор денежного займа между участником — или участниками — и ООО. В нем обязательно пропишите, что заем беспроцентный. Если в договоре это не будет указано, заем по умолчанию считается взятым под проценты. И тогда ООО должно будет ежемесячно выплачивать участнику проценты исходя из ключевой ставки ЦБ РФ вплоть до дня возврата всей суммы займа.

Кстати, в договоре можно установить любой срок возврата займа. Если же срок не будет указан, заем нужно будет вернуть в течение 30 дней со дня, когда участник-заимодатель предъявит требование о возврате.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Вот примерный фрагмент такого договора:

- Заимодатель обязуется предоставить Заемщику в срок до 30.06.2020 беспроцентный денежный заем в общей сумме 500 000 (пятьсот тысяч) рублей, а Заемщик обязуется возвратить Заимодателю полученную сумму займа в порядке и в сроки, предусмотренные настоящим договором.

- Заимодатель предоставляет сумму займа несколькими платежами путем безналичного перечисления денежных средств на расчетный счет Заемщика. Сумма каждого платежа определяется письменной заявкой Заемщика.

- Заемщик обязуется вернуть сумму займа до 30.06.2020 путем безналичного перечисления денежных средств по реквизитам Заимодателя, указанным в пункте 5 настоящего договора.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

В нашем случае вносимая сумма может быть любой, поскольку взаймы дает учредитель-физлицо. А вот когда заимодатель — это другая организация или ИП, сумма наличных не должна превышать 100 тысяч рублей.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

У варианта с беспроцентным займом есть только один минус: рано или поздно ООО должно вернуть участникам заемные средства. Если оно этого не сделает и сам участник не потребует возврата займа, то, когда истечет трехлетний срок исковой давности, компания должна будет учесть долг по займу в налогооблагаемых доходах.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.