Что такое купоны облигации и почему их стригут5 (5)

Содержание:

- Если бы не было НКД

- Где смотреть доходность облигации

- Процентная ставка

- Что это такое

- Как выбрать бумагу для покупки

- Порядок и условия погашения облигации

- Когда появились купонные облигации?

- Как выбирать ОФЗ для инвестирования

- Что такое облигация простыми словами?

- Купон и оферта

- Что такое накопленный купонный доход

- Особенности облигаций с ежемесячным купоном

- Доходность

- FAQ: ответы на часто задаваемые вопросы

- Как выплачивается купон

Если бы не было НКД

Рассмотрим подробнее, как могли бы разворачиваться торги, если бы этот показатель игнорировался.

Если инвестор Иван Иванович захочет срочно «перетряхнуть» свой портфель ценных бумаг и избавиться от некоторых облигаций (по процентному типу) для получения денежного эквивалента, а приспичит это ему за пару дней до получения стоимости купона без НКД, при отсутствии последнего он мог бы потерять право на получение стоимости по купону.

В то же время новый счастливый обладатель бумаг, Пётр Васильевич, при желании уже через два дня мог бы получить купонный доход, в том числе и за период, когда облигации еще были чужими.

К чему бы привела подобная ситуация торгов? Конечно же оборот ценных бумаг на долговом рынке упал бы, потому что торговать оными, оставаясь в минусе, малопривлекательно. А все основные сделки были бы приурочены только к дням ожидаемых выплат.

ВНИМАНИЕ! НКД даёт возможность преодолеть подобные прецеденты и совершать справедливые, честные сделки. Следует учитывать, что накопленный купонный доход — это динамичная величина, которая изменяется ежедневно

Как только выплата финансов произошла, денежные накопления на купонах плавно начинают нарастать, что происходит вплоть до даты очередного «сброса» средств инвестору

Следует учитывать, что накопленный купонный доход — это динамичная величина, которая изменяется ежедневно. Как только выплата финансов произошла, денежные накопления на купонах плавно начинают нарастать, что происходит вплоть до даты очередного «сброса» средств инвестору.

ВАЖНО! Накопленный Купонный Доход выражается в рублях и изначально закладывается в стоимость облигации, делая её немного дороже себестоимости

Где смотреть доходность облигации

Накопленный купонный доход и другие параметры, условия облигаций можно узнать в открытой информации о них, а значения посчитать самостоятельно или отыскать в таблицах.

Как и где можно узнать НКД:

- Рассчитывать самостоятельно, используя поданную выше формулу. Ставка облигации считается так: ((Номинал – Стоимость покупки + Купоны за весь период владения)/Стоимость покупки) х (365/Число дней до погашения)х100%.

- Посмотреть в торговом терминале Quik (вариант подходит для тех, у кого есть брокерский счет в системе): сначала нужно настроить списки для получения данных терминалом (меню «Система/Заказ данных/Поток котировок», нужное окно). Развернутый список отобразится в двух вариантах: МБ ФТ: Т+ Облигации (тут есть все государственные ОФЗ и данные по ним на завтрашний торговый день) и МБ ФР: Т0 Облигации (бумаги разного типа с расчетами на сегодня).

Проверить на сайте www.rusbonds.ru (РусБондс): достаточно отыскать нужную долговую бумагу по опции «Поиск облигаций», найти в общих сведениях величину купона в процентах годовых, с НКД и остальными данными.

Сайт bonds.finam.ru (Финам): зайти в раздел «Облигации/Итоги торгов», найти там облигацию, перейти на ее страницу и открыть вкладку «Платежи», там посмотреть ставку по купону.

Если инвестор знает такие параметры, как рыночная цена, длительность срока инвестирования, можно достаточно точно рассчитать фактическую прибыль.

Процентная ставка

Купонная ставка — это процентная ставка, выплачиваемая облигацией ее эмитента на срок действия гарантии. Купон имен основан на историческом использовании фактических купонов для периодических коллекций платежей процентов. После установления даты выпуска ставка купона облигации остается неизменной, а держатели облигации получают фиксированные процентные платежи на заранее определенной временной частоте. Эмитент облигаций решает ставку купона, основанную на преобладающих рыночных процентных ставках, среди прочих, на момент выпуска. Рыночные процентные ставки меняются со временем, и по мере того, как они перемещаются выше или ниже ставки купона облигации, стоимость облигации увеличивается или уменьшается соответственно.

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Как выбрать бумагу для покупки

Основные критерии выбора при покупке:

- доходность;

- надежность, кредитоспособность эмитента;

- ликвидность, объемы сделок по бумаге.

Соотношение критериев выбора зависит от целей инвестирования и инвестиционной стратегии.

Активное управление и умеренная стратегия с целью создать сбалансированный портфель. Не вдаваясь в нюансы таких стратегий, отмечу, что для повышения доходности в такой портфель включаются и компании 3-го эшелона. Перед покупкой необходим анализ кредитоспособности эмитентов.

Агрессивная спекулятивная стратегия с целью получения максимальной доходности от разницы котировок. Для ее реализации необходимо анализировать и находить недооцененные, в основном «мусорные», облигации с потенциалом роста.

https://youtube.com/watch?v=phssfgA6Mlc

Когда лучше покупать облигации: до или после выплаты купона

Купонный доход – объект налогообложения в отчетном периоде. Поэтому выгоднее покупка после выплаты купона. Тогда доход получит предыдущий владелец, а цена снизится на сопоставимую сумму. То есть вместо купонного дохода мы получим дополнительный текущий доход (разницу котировок). А по нему объект налогообложения возникнет только в отчетный период продажи бумаги.

Порядок и условия погашения облигации

Как вы знаете, облигация – это долговая бумага. Какая-то компания (она именуется «эмитент») выпустила свои облигации на биржу, чтобы привлечь денежные средства. Частные инвесторы, банки, фонды – словом, участники рынка, – приобрели эти бонды и теперь фактически стали кредиторами компании.

В выпуске (проспекте) облигации указываются ее основные параметры:

- номинал;

- проценты, которые выплачивают держателям (купоны);

- периодичность выплат;

- срок погашения.

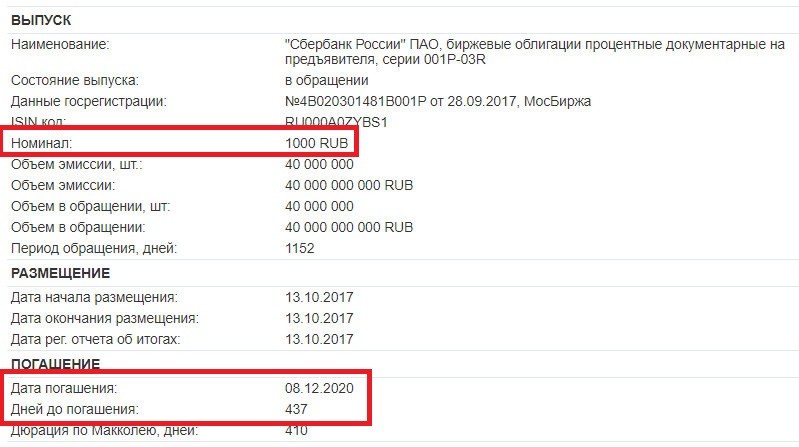

Например, облигация Сбербанк-001-03R имеет номинал в 1000 рублей, купон 8%, который платится дважды в год, и будет погашена 08.12.2020. Именно в дату погашения будет выплачен последний купон, а также номинал.

Посмотреть эти данные можно как в проспекте облигации, так и на сайте https://www.rusbonds.ru: там всё очень удобно и наглядно. Сервис даже сам рассчитывает дюрацию, что необходимо знать для реализации некоторых стратегий.

В ходе торгов цена облигации может изменяться и быть как выше, так и ниже номинала. Например, если ключевая ставка растет, то доходность облигации тоже увеличивается, а ее цена падает. Если ставка снижается, то цена облигации возрастает, а доходность падает. Подробнее – вот тут.

Следовательно, упомянутая выше облигация Сбербанк-001-03R будет погашена по номиналу – инвестору на счет поступит 1000 рублей за каждый бонд во владении. Плюс последний купон – а именно 13,15 рублей.

Погашение облигации происходит автоматически в указанную дату. Инвестору самому ничего не нужно предпринимать – брокер сам спишет бумаги со счета (облигация просто пропадет с брокерского счета).

С перечислением денег несколько сложнее. По моему опыту, по ОФЗ купон и номинал выплачиваются сразу же в день погашения. По корпоративным бывает задержка – до 3-5 рабочих дней, реже – до 2 недель. Поэтому, если в день погашения у вас облигация пропала со счета, но деньги не пришли – раньше срока паниковать не нужно. Скорее всего, эмитент просто не успел перечислить всю сумму брокеру. Либо деньги брокеру перечислены, но тот тормозит по каким-то своим причинам.

Чтобы убедиться, что эмитент действительно погасил облигацию, а не допустил дефолт, можно заглянуть на https://www.rusbonds.ru – в разделе новостей публикуют, произвела ли компания погашение и в каком объеме. И если нет – то каковы причины технического дефолта и стоит ли паниковать инвесторам.

Важно: если у вас дисконтная облигация, то вы получите только номинал облигации: купона по таким бондам не предусмотрено

Когда появились купонные облигации?

Прообраз облигаций в виде долговых обязательств возник еще в XVI в., когда итальянские банкиры изобрели способ учета задолженностей в виде письменных обязательств. Интересно, что наибольшее распространение облигации вначале получили во Франции, поэтому традиционно все надписи на облигациях выполнялись по-французски. После этого облигации очень быстро распространились по всей Европе и заняли важную роль в системе расчетов.

Термин «купон» — также французского происхождения, берет начало от французского глагола «couper», что означает — отрезать. Это связано с внешним видом облигации: обязательство оформлялось в виде бумажного свидетельства с несколькими отрезными частями. Какие права купонная облигация дает ее владельцу?

Когда наступал день выплаты, заимодавец приходил к лицу, выдавшему облигацию, и получал установленную выплату, предъявив свою ценную бумагу. Эмитент получал отрезную часть, то есть купон, в качестве доказательства, что выплата произведена. Когда все купоны были отрезаны, облигация предъявлялась к погашению, а после выплаты номинала считалась погашенной.

В России аналоги облигаций появились чуть позже, чем в Европе, и в основном применялись при расчетах с иностранными купцами. На государственном уровне они стали использоваться при правлении Екатерины II, которая заимствовала денежные средства в Европе.

Официально первая эмиссия облигаций в России состоялась в начале XIX в., но была неудачной. Причиной послужило отсутствие инвесторов и рекламы. По-настоящему эффективными оказались лишь эмиссии последней трети XIX в., когда общий объем выпуска достиг почти четверти миллиарда рублей.

Большой популярностью у населения царской России пользовались выигрышные займы, доход по которым выплачивался в виде выигрыша. Фактически это был некий гибрид займа с азартными играми. Первый займ объемом 100 млн руб. был размещен в 1864 г., а следующий был размещен уже в 1866 г.

После революции 1917 г. облигации царской России были аннулированы, но молодой СССР очень быстро понял выгоды заимствования у населения. Практика эмиссии государственных купонных облигаций добровольно-принудительного характера сохранялась во все время существования Советского Союза – при отсутствии в СССР фондового рынка эти бумаги были чуть ли не единственным его отголоском.

В среднем советскому государству одалживали до 2-3 зарплат. Активно продвигались те же выигрышные займы, которые давали возможность населению разжиться ценными предметами, вплоть до автомобиля. Но в реальности их получали единицы.

Как выбирать ОФЗ для инвестирования

Часто меня спрашивают, какие ОФЗ купить, какие лучше и доходней. Чтобы это узнать, нам понадобится сайт rusbonds.ru. Нужно для начала перейти на сайт и зарегистрироваться, иначе часть информации будет недоступна. Далее действуйте так:

- переходите в раздел «Анализ облигаций»;

- в меню «Сектор рынка» выбираете «Гос»;

- состояние выпуска – «В обращении»;

- вид купона – «Постоянный»;

- вид размещения – «Открытая подписка» (чтобы не выпадали всякие КОБРы);

- дата погашения – можно оставить поле пустым, можно задать определенную дату, например, через 3 года (если вам нужны короткие облигации);

- ставка купона – тоже настраивается опционально, в случае с ОФЗ ее можно оставить пустой.

Далее уже вы выбираете, какие ОФЗ лучше купить в зависимости от эффективной доходности. Почему именно эффективная доходность, а не просто купон? Очень просто. Цена облигации меняется в динамике, и если вы переплачиваете за нее (т.е. облига стоит выше номинала), то итоговая доходность для вас снижается.

Вот список наиболее доходных ОФЗ на сегодняшний момент:

Важно: эффективная доходность предполагает, что все купоны будут реинвестироваться. А так как минимальная цена покупки ОФЗ около 1000 рублей, то все купоны выпуска в совокупности должны давать доход не менее этой самой 1000 рублей (иначе не сделаете реинвест)

Если у вас нет возможности реинвестировать купоны или вы планируете потратить их по-другому, то смотрите на простую доходность к погашению – за счет отсутствия сложного процента она будет ниже.

Что такое облигация простыми словами?

Облигация (от англ. bond) – это долговая ценная бумага, подтверждающая право ее владельца на получение от эмитента (кто выпустил облигацию) в оговоренный срок ее номинальную стоимость в денежном или ином имущественном эквиваленте. При этом компания-эмитент также обязуется выплатить накопленный доход в виде купонов, если таковой предполагается.

Купон по облигации — это % от номинала (цена, по которой была выпущена облигация), который эмитент облигации выплачивает за пользование средствами. С чем связано, что доход полученный по облигациям называют купоном? Дело в том, что раньше бонды существовали в бумажном виде. В период, когда владелец ценной бумаги получал выплату от эмитента, от облигации отрывался бумажный купон. Все это крепко вошло в обиход, в связи с чем слово «купон» по-прежнему актуально.

Простыми словами, облигация – это официально подтвержденный займ, который инвестор может дать государству (к примеру, России или США) или компании (к примеру, «Лукойлу» или «Норникелю») под проценты. В свою очередь государство или компания обязуется вернуть деньги и проценты по займу в оговоренный срок. Инструмент, который Роберт Кийосаки в книге «Богатый папа бедный папа» относит к категории – «чтобы не проиграть (не потерять)».

Почему доход по облигации называют купоном? Раньше облигации находились на руках у инвесторов в бумажном виде. Когда держатель получал выплату от эмитента, от облигации отрывался бумажный купон. Сейчас облигации в большинстве своем существуют в электронном виде, но термин купон прочно закрепился в лексиконе участников рынка.

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/maksimal-no-dostupno-obieiasniaem-chto-takoe-obligatsii-i-kak-na-nikh-zarabotat

Очень похоже на вклад в депозиты, не правда ли? Сравнение:

| Депозит в банке | ОФЗ | Корп. облигации | |

|---|---|---|---|

| Доходность | Низкая, позволяет сохранить деньги от инфляции | Выше чем у депозита | Больше, чем у вклада и ОФЗ |

| Уровень надежности | Высокий | Высокий | Зависит от эмитента |

| Купонный доход | В большинстве случаев, при изъятии денежных средств со вклада раньше даты его завершения, проценты по депозиту аннулируются. | Проценты не сгорают, они учитываются биржей каждый день обладания ценной бумагой. Начисления процентов (купонов) по облигациям за эти дни происходит в определенную дату. | Аналогично ОФЗ |

| Ликвидность | Высокая | Средняя | По некоторым облигациям бывает низкий спрос, поэтому «избавиться» от бумаг не всегда удается оперативно. |

| Сроки | Строго оговорены договором | Ограничены датой к погашению или офертой | Ограничены датой к погашению или офертой |

| Возможность получения налогового вычета по ИИС | Нет | Есть | Есть |

| Колебания в зависимости от рыночных условий | Нет | Есть | Есть |

Как формируется доход заимодавца?

Как работают облигации (упрощенная схема):

Как работают облигации (обычная схема, но не универсальная):

Купон и оферта

В случае возникновения оферты эмитент может произвольно изменить значение купона. Например, была ставка 10%, стала 0,01%. И ничего эмитенту за это не будет.

В теории, конечно, при оферте эмитент стремится сохранить лицо и поэтому чрезмерно ставку снижать не будет. Дабы не потерять доверие инвесторов. Но это в теории. В реальности всё совсем по-другому.

Надеюсь, вам стало понятнее, что такое купон облигации, как он меняется, где смотреть его значение, как платить с него налоги и как соотносить с доходностью и другими параметрами бондов. Будьте внимательнее с типами купонов, а также при наличии у облигации амортизации и оферты, иначе очередная выплата может стать неприятным сюрпризом. Удачи, и да пребудут с вами деньги!

Что такое накопленный купонный доход

Почему облигация при прочих равных лучше, чем срочный депозит? Представьте, что вы положите деньги на вклад, но вам срочно понадобится их снять. В таком случае вы потеряете все накопленные проценты. С облигацией такого не произойдет. Вы получите свои проценты в любом случае – это возможно как раз благодаря НКД.

НКД – это денежная сумма, которая начисляется на облигацию за каждый день владения долговой бумагой. Если бы не было НКД, то облигации были бы крайне неликвидным инструментом: инвесторы продавали бы их только в день выплаты купона, так как в другие дни теряли бы накопленную прибыль.

К примеру, рыночная цена облигации – 1020 рублей, НКД – 10 рублей. Следовательно, при продаже продавец получит от покупателя 1030 рублей. Уплаченный НКД вернется ему при очередной выплате купона по облигации.

Чем ближе сроки выплаты купона по облигациям, тем выше НКД. Хотите покупать облигацию без НКД – покупайте в день выплаты. Дальше будет дороже.

Особенности облигаций с ежемесячным купоном

В целом, плюсы таких облигаций очевидны и привлекательны:

- ежемесячные выплаты позволяют создать предсказуемый постоянный доход;

- у облигаций с ежемесячным купоном меньшая дюрация, так как капитал возвращается быстрее;

- полученные купоны можно быстрее реинвестировать, в результате чего возрастает эффективная доходность к погашению;

- полученные купоны можно инвестировать в другие, менее рискованные активы, например, акции или ОФЗ.

Если облигация с амортизацией, то в данном случае это тоже можно считать плюсом: капитал возвращается быстрее, а амортизация снижает долговую нагрузку эмитента, уменьшая вероятность дефолта.

Отмечу, что большинство облигаций с ежемесячными купонами как раз с амортизацией. Я особо отмечу это в таблице. График амортизации (и купонов) высокодоходных облигаций проще всего смотреть на https://www.rusbonds.ru/.

Но у облигаций с ежемесячным доходом есть и минусы:

- как правило, это высокодоходные облигации с соответствующим высоким уровнем риска, и вероятность дефолта у них довольно высокая;

- значительная часть таких облигаций идут с переменным купоном, значение которого зависит от ключевой ставки или устанавливается эмитентом произвольно;

- по части выпусков почти нет торгов, т.е. они малоликвидны.

- с 2021 года купоны по всем облигациям будут облагаться налогом по ставке 13%, т.е. безналоговых купонов больше не будет.

Опять-таки амортизацию можно считать минусом, если вам нужно пристроить деньги на конкретный срок. Так как эмитент возвращает часть номинала, то вам нужно опять искать, куда вложить средства. К тому же при амортизации абсолютный размер купона сокращается, что постепенно приводит к уменьшению денежного потока.

Доходность

Доходность по таким ценным бумагам складывается из 2-х частей:

В случае приобретения ОФЗ-ФД по стоимости выше номинала, инвестор окажется в убытке, если не считать купонный доход. Это происходит, потому что погашение происходит исключительно по номинальной стоимости.

В процессе оборота ОФЗ-ФД накапливается купонная прибыль и по мере приближения срока выплат по тому, либо иному купону, цена данных облигаций возрастает. Инвестор, осуществляющий перепродажу таких ценных бумаг, до наступления даты выплат по купону, непременно берёт в учёт накопленные по его ценным бумагам выплаты. Стоимость покупки таких бумаг неизменно находится в пределах номинальной.

Точная стоимость облигаций федерального займа определяется исключительно конъюнктурой рынка, а она, в свою очередь, может превышать номинальную, либо быть ниже уровня таковой.

Ведя работу с ОФЗ-ФД, необходимо учитывать также то, что любая прибыль, получаемая по этим ценным бумагам, не облагается налогом. К примеру, если ведутся манипуляции с разницей цен покупки-продажи этих ценных бумаг, тогда не будет необходимости платить около 35 процентов от совокупного дохода, как это было ранее.

Манипуляции с государственными облигациями, а точнее, любой доход, полученный в результате данных манипуляций, освобождён от налогов ещё с марта 2017-го года. Это же касается и чистой купонной прибыли, она также не облагается налогом. До этого купонный доход облагался 15-процентным налогом.

Внимание! Отмена налогов на доход от государственных облигаций регламентируется поправкой в главу 23 НК РФ. Однако, если купон превышает ставку рефинансирования более, чем на 5 процентов, то он всё же облагается 35-процентным налогом

Также остался 13-процентный налог с разницы купли/продажи облигаций. Однако он актуален лишь при наличии таких операций.

Если нужны подробности, читайте в нашей отдельной статье про налогообложение облигаций.

Все вышеуказанные нюансы необходимо учитывать, дабы от манипуляций на рынке с этими ценными бумагами была ощутимая прибыль. Что касается процентной ставки по облигациям федерального займа с фиксированной доходностью, то по состоянию на 9 апреля 2018-го года таковая находилась на уровне 7,55 процента.

FAQ: ответы на часто задаваемые вопросы

10.1. В чём разница между депозитом и купонным доходом

Банковские депозиты открываются на определённые сроки. Держатели облигаций могут обменять их на деньги, не потеряв накопленный купонный доход. Большинство банковских вкладов не подразумевают досрочного закрытия без потери процентов.

За счёт купонного дохода облигации обладают гораздо большой гибкостью в управлении деньгами. Можно оперативно их перекладывать в те активы, которые начинают расти.

Помимо этого, купонный доход даёт большую доходность, чем банковские вклады.

Вклад и облигация — в чём отличия, что выгоднее;

10.2. В чём причина слабой популярности облигаций

У обычного человека может возникнуть следующий вопрос: «если облигации так выгодны, то почему мало кто из обычного населения пользуется этим инструментом?»

Большинство людей наслушались высказываний, что:

- «Фондовый рынок — это большие риски»;

- «Форекс — это лохотрон»;

- «Для инвестиций нужны миллионы рублей»;

- «Брокер обязательно обманет»;

Поэтому они боятся слов «инвестиции», «торговля на бирже», «ценные бумаги». Это привело к тому, что доверие есть только к банкам. Хотя за 2015-2017 гг. закрылись сотни банков.

Многие из-за своей финансовой неграмотности даже не знают про то, какие выгоды несут облигации по сравнению с теми же вкладами. Кому-то просто лень ехать к брокеру, чтобы открыть счёт. Хотя с развитием интернета вся процедура открытия делается в режиме онлайн без каких-либо поездок.

Поэтому есть две веские причины слабой популярности облигаций: финансовая неграмотность населения и страх перед инвестированием.

10.3. Какие облигации российских компаний освобождены от НДФЛ

Все гособлигации (ОФЗ) освобождены от уплаты налога (НДФЛ). Точнее, купонный доход освобождён от НДФЛ. Прибыль на разницу в цене покупки и продажи облагается налогом. Исключение составляет тот случай, когда инвестор держал ценные бумаги более 3 лет.

Купонный доход на корпоративные облигации облагается налогом (так было раньше). Все выпуски номинированные в рублях с 1 января 2017 г. по 31 декабря 2021 г. не облагаются налогом на купон.

Если купонный доход выше, чем ставку рефинансирования ЦБ на 5 и более, то эта часть будет облагаться налогом. Например, ставка ЦБ 4,25%. Значит, максимальная купонная доходность не облагаемая налогом составляет 9,25%.

Как уменьшить налог на прибыль от инвестиций;

С 2021 г. весь купонный доход будет облагаться 13% налогом.

10.4. Можно ли покупать облигации с большим сроком погашения

Долговые ценные бумаги, которые имеют дальний срок экспирации несут в себе большие риски. Поэтому нужно здраво рассматривать варианты вложения в них.

Например, можно приобрести облигацию со сроком 3 года с доходностью 7,8% или со сроком 10 лет с доходностью 8,1%. На мой взгляд, очевидно, что гораздо безопаснее и разумнее вложить деньги в первые. Какой смысл рисковать ради премии в 0,3% годовых? Под риском, подразумевается прежде всего повышение ключевой ставки ЦБ или другие геополитические риски.

Покупать долгосрочные облигации имеет смысл, когда их доходность существенно выше. Так, чтобы была высокая премия за риск.

10.5. Почему меняется цена на облигации

Если долевые ценные бумаги дают стабильный доход, то почему постоянно изменяются цены на них? Такой вопрос часто возникает у начинающих. Ответ следующий: инвесторы ориентируются на текущие процентные ставки (ключевая ставка ЦБ) и по ней рассчитывают доходность всех выпусков. Если ставка ЦБ изменяется, то может получиться так, что долгосрочные выпуски станут очень выгодными или наоборот, невыгодными. Например, текущая ставка ЦБ 4,5%, а доходность по 10 летним облигациям ОФЗ 8%, тогда такие выпуски должны стоить дороже номинала.

Эта разница в доходности может компенсироваться лишь ценой. Чем сильнее происходит отклонение между купонной доходностью облигации и ключевой ставкой, тем сильнее изменяются цены.

Если вы не хотите испытывать на себе высокую волатильность стоимости, то можно покупать краткосрочные выпуски (с погашением до 3 лет). Их цена слабо подвержена изменениям ключевой ставки.

10.6. От чего зависит доходность

Доходность облигации зависит от следующих факторов в совокупности:

- Размер купона;

- Периодичность выплаты;

- Срока погашения;

- Амортизации (есть/нет);

- Оферты (есть/нет);

- Текущих цен;

Многим инвесторам кажется, что если цена облигации дешевле, то и доходность больше, но это не всегда так. Например, доходность к погашению может быть 10%, а цена 894 руб, а у другой — 12% с более дорогой ценой 955 руб.

Как выплачивается купон

Выплаты купонов по облигациям осуществляются эмитентом в строгом соответствии с графиком. Если происходит задержка хоть на день – объявляется технический дефолт. Обычно эмитенты перечисляют деньги брокерам заранее, чтобы те могли совершить выплату инвесторам день в день. Но по корпоративным облигациям иногда бывают задержки в 3-5 дней. Купоны по ОФЗ на моей памяти всегда выплачивались день в день.

Важно понимать, что цена облигации после выплаты купона снижается – также, как происходит дивидендный гэп. Это связано с двумя факторами:

- из компании уходят деньги, и ее финансовое состояние ухудшается;

- из облигации пропадает накопленный купонный доход.

О том, что такое НКД и как его учитывать – далее.