Кредит на строительство в «сбербанке»: условия, тарифы

Содержание:

- Основные условия

- Подводные камни

- Ипотека на участок земли в Сбербанке

- Калькулятор ипотеки

- Ответы на вопросы

- Ипотека на строительство или покупку частного дома

- Особенности участков

- Порядок предоставления ипотеки

- Ипотека Сбербанка – решение жилищных проблем

- Требования к загородной недвижимости

- Предложения банков

- Особенности ипотеки на дом и землю

- Какой дом можно купить в ипотеку: требования к объекту

- Условия кредита на покупку дома

- Получение и обслуживание кредита

- Альтернативный вариант

- Можно ли

Основные условия

Сегодня большинство отечественных банков предоставляют ипотечные займы на покупку дачи. Работают в этом направлении Сбербанк, «ДельтаКредит», «Банк Москвы», ВТБ24 и другие учреждения. Выдают такие ссуды на приобретение участка и строительство дома. Кроме того, возможна ипотека на загородную недвижимость в комплексном варианте, когда предполагается покупка земельного надела, на котором уже существует постройка. Ставки, предлагаемые многими кредитными учреждениями, вполне приемлемы: 13-15% годовых при стандартных возрастных ограничениях и сроке кредитования 15 лет.

Сама же процедура получения займа во многом схожа с приобретением квартиры в ипотеку и включает следующие этапы:

- подача заявки;

- согласование с банком объекта недвижимости;

- оценка стоимости с привлечением независимого эксперта;

- страхование.

Обычно банкиры хотят видеть в качестве залогового объекта недвижимость, уже находящуюся в собственности заёмщика. Но существуют и исключения. В роли таких «эксклюзивных» кредиторов могут выступить лишь крупные финансовые организации и коммерческие банки, создающие совместно с девелоперами ряд программ под определённый проект. По этой причине эксперты рекомендуют обращаться к компаниям-продавцам, напрямую сотрудничающим с банками, либо к крупным игрокам рынка ипотеки. Выбрав первый вариант, вы получите возможность предоставить в качестве объекта залога не только приобретаемую недвижимость, но и будущую постройку.

Подводные камни

Перед тем, как взять ипотеку на дачу, стоит принять во внимание существующие подводные камни. В процессе оформления гражданин может столкнуться с рядом трудностей

Обычно они возникают из-за присутствия ошибок в документах. На практике границы участков могут быть приведены неверно, или на выбранный отрезок земли проведены не все коммуникации. Всё это станет препятствием к получению необходимой суммы денежных средств.

Главная проблема – большой размер страховой суммы. Дача – объект повышенного риска. Такую недвижимость часто взламывают. Нередко на дачах происходят пожары. Потому страховые компании требуют большую сумму за приобретение полиса. Отказаться от покупки страховки в большинстве случае не получится.

Получить одобрение заявки на ипотеку на дачу может быть проблематично. Банки неохотно соглашаются предоставлять денежные средства на приобретение неликвидной недвижимости. Услугу предоставляют далеко не все кредитные организации. Потому гражданин должен быть готов к обращению сразу в несколько компаний.

Ипотека на участок земли в Сбербанке

Ипотечный кредит на землю в Сбербанке предлагается в рамках программы «Загородная недвижимость».

Данная программа позволяет оформить ипотеку на:

- покупку / строительство дачи, а также иных строений;

- строительство жилых объектов;

- покупку участка земли.

Условия оформления ипотеки

Условия кредитования следующие:

- Валюта: рубли РФ.

- Минимальная сумма займа: 300 000 р.; максимальная сумма не должна превышать 75% договорной стоимости земельного участка или объекта недвижимости, оформляемого в залог.

- Первоначальный взнос: от 25%.

- Срок кредита: до 30 лет.

- Комиссия за выдачу займа отсутствует.

- Обеспечение по кредиту: залог жилого помещения, поручительство физлиц.

- Страхование: обязательное страхование имущества, передаваемого в залог (за исключением земельного надела) от рисков утраты, повреждения в пользу Сбербанка на весь срок действия ипотечного договора.

Процентная ставка

Значение процентной ставки зависит от того, является ли соискатель кредита зарплатным клиентом или вкладчиком Сбербанка. Минимальная процентная ставка действует для участников региональных и федеральных программ, направленных на жилищное кредитование.

Надбавки к процентной ставке:

- 0,3% для соискателей, не являющихся зарплатными клиентами Сбербанка;

- 1% — на период времени до регистрации ипотеки;

- 1% — в случае отказа заёмщика от страхования жизни и здоровья.

Требования к заёмщикам

К соискателю кредита на земельный участок Сбербанк предъявляет следующие требования:

- Возраст: не менее 21 года (на момент оформления ипотеки) и не более 75 лет (на момент возврата займа по договору).

- Стаж работы: 6 месяцев на текущем месте трудоустройства; 1 год общего стажа.

Созаёмщиками по кредиту могут выступать не более 3 физлиц, доход которых учитывается при расчёте максимальной суммы кредита.

Супруг(а) заёмщика обязательно привлекается в качестве созаёмщика вне зависимости от его(её) возраста и платёжеспособности.

Исключение составляют случаи, когда:

- У супруги(а) отсутствует гражданство РФ.

- Между супругами заключён брачный договор, в рамках которого установлен режим раздельной собственности.

Требования к созаёмщикам аналогичны требованиям, предъявляемым к заёмщику.

Требования к участку земли

Чтобы заявка на ипотеку участка земли была одобрена, банку необходимо убедиться в ликвидности приобретаемого объекта недвижимости.

Основные критерии определения качества земли:

- вид участка (для ведения сельхозработ, ИЖС и пр.);

- категория почв;

- расположение участка относительно населённых пунктов;

- степень развития инфраструктуры;

- наличие/отсутствие рядом транспортных коммуникаций;

- наличие/отсутствие рядом с участком мест для сброса отходов;

- расположение участка не в природоохранных зонах;

- наличие подъезда к участку;

- расстояние от места расположения кредитной организации;

- размер участка земли;

- наличие официально зафиксированных границ;

- постановка на кадастровый учёт;

- отсутствие обременений (аренда, арест, залог);

- нахождение леса или водоёма на территории;

- наличие правоустанавливающих документов на участок у продавца.

Необходимые документы

Для рассмотрения заявки необходимы:

- Заявление заёмщика.

- Заявление залогодателя юрлица.

- Паспорт заёмщика (всех созаёмщиков, залогодателя и поручителя).

- Справки, подтверждающие финансовое состояние заёмщика (не распространяется на зарплатных клиентов Сбербанка).

- Документы по залогу.

Документы, предоставляемые заёмщиком после одобрительного решения по заявке:

- Документы по кредитуемому объекту (могут быть предоставлены банку в течение 90 дней со дня принятия решения Сбербанка о выдаче займа).

- Бумаги, подтверждающие наличие средств для первоначального взноса.

Где можно получить кредит на земельный участок?

Кредит предоставляется в отделениях Сбербанка по месту:

- регистрации заёмщика/одного из созаёмщиков;

- расположения участка земли.

Срок рассмотрения заявки составляет не более 8 рабочих дней. Кредит предоставляется единовременно или частями.

Калькулятор ипотеки

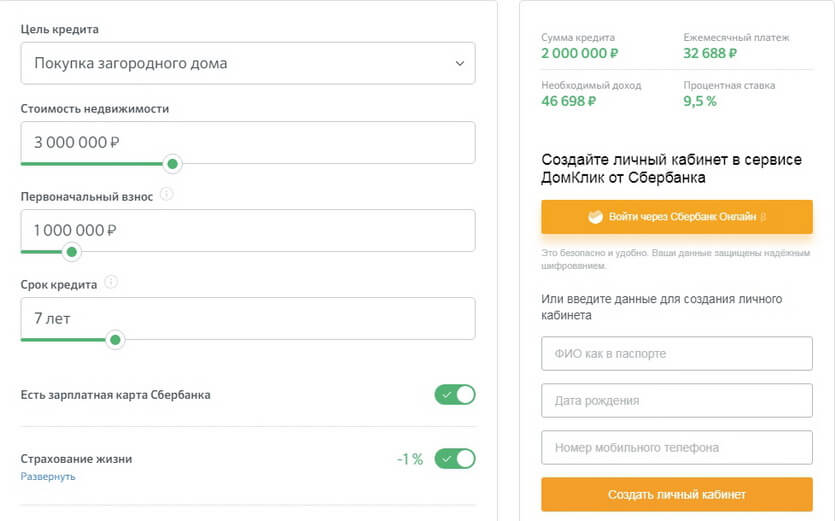

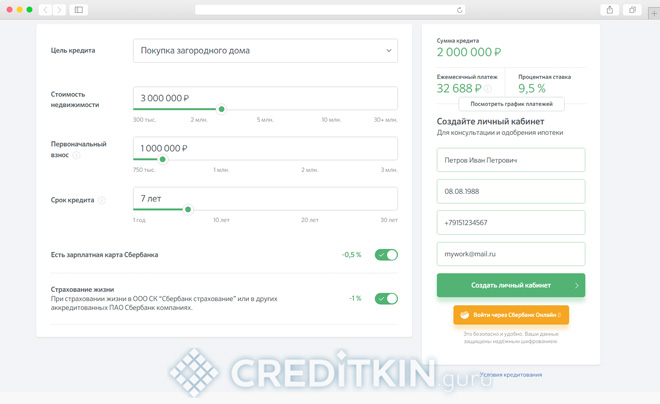

С помощью онлайн-калькуляторов на сайтах банков можно рассчитать, сколько понадобится платить в месяц, какая будет переплата и прочую информацию по ипотеке. Для примера воспользуемся калькулятором Сбербанка.

Введите следующие параметры:

- Цель кредита.

- Стоимость недвижимости.

- Первоначальный взнос.

- Срок ипотеки.

Например, стоимость дачи — 3 миллиона рублей, первоначальный взнос — миллион рублей, срок — 7 лет, есть зарплатная карта Сбербанка и будет оформлена страховка жизни.

В результате получим:

- Сумма ипотечного займа — 2 миллиона рублей.

- Величина ежемесячного платежа — 32 688 рублей.

- Необходимый доход для одобрения заявки — 46 698 рублей.

- Ставка — 9,5% годовых.

Ответы на вопросы

Может ли купить дом в ипотеку без учета платежеспособности?

Нет, максимальная сумма займа рассчитывается с учетом платежеспособности клиента и созаемщика. Созаемщиками по ссуде выступают физические лица.

Я живу в Новосибирске, планирую купить ипотечное жилье в Москве. Это возможно?

Да, получить заем будет удобно в филиале Сбербанка по месту строительства дома.

Имеются ли в банке специальные службы, готовые помочь гражданам, берущим кредит, оформить необходимые документы?

В Сбербанке консультацию клиентов и подготовку справок проводят кредитные работники по месту выдачи ссуды.

Как погасить кредит?

Для погашения обязательных ежемесячных взносов подходят следующие способы:

- Перевод денег на основе постоянного поручения в бухгалтерии работодателя о регулярном перечислении части вашей зарплаты на кредитный счет.

- Перечисление средств, согласно письменному поручению на списание денег с карты в погашение займа.

- Ежемесячные отчисления с депозита.

- Оплата долга посредством кассы банка.

Как сократить сумму обязательных платежей при возникновении временных трудностей?

Если заемщик потерял работу, стал получать меньше дохода, ушел в декрет, отпуск за ребенком, банк пойдет навстречу, оформив реструктуризацию долга. Услуга позволяет увеличить срок кредитования или оформить отсрочку кредита. Однако факт проведения реструктуризации негативно отразится на кредитной истории и будет учитываться в оценке благонадежности при дальнейшем кредитовании.

Ипотека на строительство или покупку частного дома

Начать строить частный дом необходимо с выбора помощника. Финансовую помощь в покупке или строительстве частного дома вам обязательно окажет Сбербанк, при условии, что вы окажетесь благонадежным заемщиком.

Доступные программы от Сбербанка

Ипотека на строительство частного дома в Сбербанке может быть оформлена по следующим программам, каждая из которых предполагает собственные условия:

- Строительство жилого дома;

- Приобретение готового жилья;

- Загородная недвижимость.

Строительство жилого частного дома возможно с поддержкой рассматриваемого банка в размере, не превышающем 75 процентов от стоимости помещения. Такое же ограничение на выдачу зависит от оценки залогового недвижимого имущества. Банк может слегка изменить условия по желанию клиента, а именно: увеличить срок действия договора или предоставить отсрочку платежа, если стоимость частного дома возросла за время его постройки.

Приобретение готового жилья Сбербанк может одобрить до 80% за счет кредитуемых средств. При покупке дома по данной программе вы можете воспользоваться правом на возмещение налоговых вычетов. Таким образом, заемщику доступно возвращение денег в размере до 260 000 рублей. Программа предусматривает использование материнского капитала.

Загородная недвижимость доступна для покупки в ипотеку с первоначальным взносом от 25%. Здесь также может быть увеличен срок кредитования банком, допустима также отсрочка платежа, если стоимость застраиваемого объекта увеличивается за период его постройки. Созаемщиком супруг или супруга выступают безоговорочно по данной программе.

Супруг или супруга могут не выступать обязательными созаемщиками при покупке дома в ипотеку, когда это предусмотрено брачным договором

Процентные ставки

По действующим программам ипотеки на частный дом в Сбербанке устанавливаются в зависимости от следующих факторов:

- Категория заемщика (минимальные ставки предусмотрены для зарплатных клиентов);

- Сроки кредитования: ставки возрастают при увеличении срока действия договора, минимально возможные установлены на кредиты до 10 лет, максимальные – на ипотеку сроком от 20 до 30 лет;

- Размер первоначального взноса: чем больше первоначальный взнос, тем ниже ставка, минимальная – при оплате 50% стоимости;

- Полис страхования жизни и здоровья: потенциальный заемщик вправе не оформлять такой полис, но тогда размер процентной ставки повышается на 1%.

Условия ипотеки на дом в Сбербанке предполагают минимальные ставки для зарплатных клиентов, оформивших ипотеку на срок менее 10 лет с первоначальным взносом более 50%.

На период регистрации ипотеки к одобренной ставке по кредиту добавляется 1%. Если на это время в качестве залога предоставить другой объект недвижимости, данное правило не применяется. После регистрации ипотеки предмет залога может быть переоформлен.

Особенности участков

Первая особенность приобретения коттеджа в кредит – более высокий процент по займу и части собственных средств, изначально вкладываемых в покупку (не менее 30%).

Второй момент – купить дом в ипотеку можно лишь тот, который:

Ипотека на садовый участок может предоставляться как на пустой, так и с домом. При этом в залог пойдет и строение.

С домом

Залоговой недвижимостью будет являться дачный домик, участок и все строения, которые находятся на нем.

Если заемщик не будет выплачивать ипотечный займ, то банк имеет право забрать весь залог с целью последующей реализации:

- если ипотека берется под залог имеющейся квартиры, то сумма займа будет около 70% рыночной стоимости от жилплощади;

- в случае невыплат банк, после решения суда, заберет залоговое имущество, то есть квартиру, а дача останется.

Подавляющее большинство российских банков привыкло выдавать кредиты на приобретение квартир. По этой причине практически все ипотечные программы «подстроены» под их покупку.

https://www.youtube.com/watch?v=Y0OPmAChOJk

Не каждый земельный надел можно взять в ипотеку. Не разрешается покупать землю, которая находится в собственности по долям или принадлежит государству. Отказ в кредитовании получит заемщик, если примет решение приобрести в кредит землю, которая была изъята из оборота.

Если на земле находится какое-нибудь сооружение, к примеру, домик, то ипотека будет распространяться и на него. На законодательном уровне утвержден принцип неделимости. При оформлении всех бумаг будут прописаны условия как для земельного надела, так и дачного домика.

Приобрести садовый участок с домом в ипотеку можно исключительно в личных целях. Пока участок с домом будет в ипотеке, его нельзя сдавать в аренду.

Также нельзя возводить дополнительные строения без предварительного согласования с кредитором. Все изменения должны быть оговорены с банком в письменном виде.

Чтобы не сбиться с ног, разбейте получение ипотеки на несколько этапов.

Подготовка

- Подсчитайте доходы, ведь от их суммы, по сути, зависит получение ипотеки.

- Узнайте стоимость желаемого вами жилья, и сколько средств каждый месяц нужно будет за него платить для погашения кредита. Это можно рассчитать с помощью кредитного калькулятора.

- Получите точные сведения о комиссионных, которые могут взиматься за определенные операции, не забудьте учесть трату на страховку. Она может составить 1.5% от суммы займа.

- Посчитайте дебет/кредит. Ваш доход как минимум дважды должен превышать выплаты по кредиту, а лучше, если платеж не будет превышать 30% семейного бюджета.

Выбор финансового учреждения

- Сравните предлагаемые ипотечные программы и выберите ту, которая подходит вам.

- Напишите заявление в выбранный банк. Помните, что банк тоже ожидает, что вы будете соответствовать его требованиям, предъявляемым к заемщику. Вы имеете больше шансов получить кредит, если у вас имеется ликвидное недвижимое имущество.

Не иметь СВОЕЙ крыши над головой – это печально. Но не рассчитать свои силы и оказаться в долговой яме – еще хуже. Не спешите, правильно оцените ситуацию, взвесьте все издержки. Пусть ничто не омрачит вашей радости нового дома, а вашим делам сопутствует успех!

Порядок предоставления ипотеки

Денежные средства на загородный дом не выдаются на руки в качестве наличных. Они поступают исключительно на банковские счета. Такой перевод можно произвести единовременно или частично в зависимости от договоренности с продавцом о схеме расплаты. При этом выдача производится как по текущему адресу физлица или же его будущей собственности (при наличии подразделений).

Порядок погашения

Долг по загородному дому погашается в Сбербанке физическими лицами только в аннуитетном режиме. Эта техника предполагает равенство транзакций из месяца в месяц на протяжении всего обслуживания ипотеки. Коррективы вносятся исключительно при осуществлении частичного досрочного закрытия ипотеки. Тогда допускается уменьшение помесячных сумм.

Частичное или полное досрочное покрытие кредита

Преждевременное гашение ипотеки может полностью аннулировать задолженность при внесении целого остатка по долгу. При зачислении части ипотеки (в большем размере, чем полагалось по следующему взносу в платежном графике) вносятся изменения в обслуживание. Это либо сокращение длительности загородного кредитования либо его оставление при убавлении сумм ежемесячных платежей.

Неустойка за несвоевременное погашение

Санкционирование как способ наказания неплательщика по задолженности на дом подразумевает ежедневное начисление пени. Ставка определяется по курсу Центробанка за каждый день просрочки. Задолженность перестает быть просроченной в дату внесения всех пропущенных платежей вместе со штрафными пени.

Ипотека Сбербанка – решение жилищных проблем

Усовершенствовать жилищные условия — вместе с нами это очень легко! Оформить ипотеку в Сбербанке в 2022 году может почти каждый: кредиты по жилищным программам предоставляются помимо физических лиц, ещё индивидуальным предпринимателям.

Оформить ипотечный кредит возможно с применением различных вариантов подтверждения первоначального взноса (рассматривается также имеющееся у вас жильё).

Для молодой семьи предлагается программа жилищного кредитования, по условиям один из супругов должен быть не старше 35 лет. Молодая семья может воспользоваться следующими нашими программами «Строительство жилого дома», «Приобретение готового жилья» и «Приобретение строящегося жилья». У перечисленных программ есть специальные условия, в которых можно учитывать доходы родителей и оформить кредит на недвижимость до 90 % от её стоимости. А также, для молодой семьи возможна отсрочка платежа по основному долгу — сроком до 3 лет в случае если родится ребёнок. Молодые семьи это 30 % всех заемщиков по ипотеке Сбербанка.

Для получения ипотеки в Сбербанке в 2022 году, требуется предъявить определённый перечень документов и отправить заявление в банк. Процентная ставка по ипотеке записывается в договоре. Банк не имеет права изменять её в одностороннем порядке. Ежемесячный платёж по кредиту рассчитывается в зависимости от платёжеспособности заемщика (в сумму входят часть основного долга и начисленные проценты). Зачастую происходит так, что размеры ежемесячного платежа не превышают оплату за арендованную квартиру. То есть квартира приобретенная по ипотеке способна быть намного выгоднее.

В Сбербанке России заемщик сам может выбирать страховую компанию для оформления полиса по риску — в связи с законом об ипотеке страховка является обязательным условием (в случае утраты или повреждения имущества). Страхование квартиры может варьироваться от 0,3 до 0,5 % от ипотечного кредита в зависимости от её состояния. Законом не предусмотрено обязательное страхование жизни для приобретения ипотеки.

Тарифы по ипотечному кредитованию в Сбербанке на сегодняшний день одни из самых выгодных и общедоступных (как по готовому жилью, так и по строящемуся). Размер первоначального взноса может составлять от 15 %, а у молодых семей — от 10 %.

На нашем сайте вы можете рассчитать ипотеку при помощи калькулятора. На нем же можете ознакомиться подробнее по кредитным программам банка (в том числе «10 10 10» и «8 8 8»). Приобретение жилья по ипотеке от Сбербанка зависит не только от уровня платёжеспособности заемщика, но и от других составляющих.Ипотека от Сбербанк действительно может решить ваш квартирный вопрос, раз и навсегда.

ИПОТЕКА СБЕРБАНКА РОССИИ

Ипотека Сбербанка России – популярный кредит на готовое жилье или на строительство. Скопить средства на квартиру крайне тяжело.

Ипотека от Сбербанка не будет для Вас обузой.

Ипотека Сбербанка России предлагает очень выгодные условия. Заемщик, у которого есть большое количество недвижимости, может не приносить справку о доходах. Ставки ипотеки Сбербанка на время превышающее 10 лет составляет 15% годовых. При сроке от 10 до 20 лет процентная ставка составит 13,5% годовых. Если кредит на срок от 30 лет, процентная ставка составит 13, 75%.

Процентные ставки и условия выплаты распространяются на все регионы РФ, в том числе на Санкт-Петербург, Москву и Московскую область. За исключением программы ипотека Сбербанка России “Молодая семья”.

Ипотечные программы Сбербанка очень популярны. Рынок недвижимости на территории России каждый день увеличивается и развивается, благодаря этому появляется все больше новых предложений и программ от Сбербанка. Стремящихся получить свое жилье с каждым днем все больше. Модель получения жилищного кредита совсем не сложная.

Условия получения жилищного кредита:

- Первоначальный взнос составляет 10% от общей стоимости;

- Максимальный срок выплат 30 лет.

- Заемщику должно быть не менее 18 лет.

- Те, кто считаются пенсионерами, тоже могут получить кредито в Сбербанке России, но только в случае того, что закроют все задолженности до момента достижения 75 лет.

- Чтобы получить денежную помощь для покупки недвижимости, следует принести пакет документов.

- Заполнение анкеты-заявления;

- Паспорт заемщика, поручителя;

- А также справки, которые могут подтвердить заработок заемщика и его поручителя.

- Если весь перечень бумаг собран и подготовлен в соответствии с требованиями, принимается решение о выдаче кредита.

Требования к загородной недвижимости

К такому виду домовладений банк выдвигает особые запросы. Итак, условия, при которых кредитная заявка будет рассмотрена положительно:

- Высокая ликвидность недвижимости. Проще говоря, это возможность легко продать имущество в случае неплатежеспособности заемщика. Зависит она от многих факторов, таких как:

- престижность района (коттеджные поселки вблизи крупных городов);

- наличие инфраструктуры (магазины, общественный транспорт, базы отдыха) и инженерных сетей;

- достойное качество самого дома (материалы фундамента, стен, кровли, этажность, площадь, внутренняя отделка и пр.);

- наличие всех удобств (вода, свет, электричество, газ, отопление, канализация, водоотведение).

- Реальность будущего строительства. Это касается тех, кто хочет получить ипотеку на постройку своего дома. Здесь важны следующие моменты:

- наличие участка в собственности или аренде, который имеет категорию, разрешающую возведение на нем построек;

- престиж района будущей постройки;

- наличие проектно-строительной документации и сметы;

- наличие иного залога (при наличии иного обеспечения шансы получения кредита резко возрастают).

Если возведение дома было начато самостоятельно, и у него уже есть фундамент, можно оформить постройку как незавершенный строительством объект недвижимости, и передать в залог банку. Возможно будет интересно!

Что такое ипотека на жилье: термин и основания возникновения ипотеки

Предложения банков

Стоит отметить, что дачи готовы кредитовать далеко не все банки, поскольку риски данного продукта слишком высоки. Поэтому выбор, к сожалению, будет невелик. Больше всего шансов получить заём в ВТБ 24 и Сбербанке.

На достаточно выгодных условиях даёт ипотеку на дачу Сбербанк. Большое преимущество – выгодная процентная ставка. Она составляет всего от 12.5% годовых. Правда, на это будет влиять много факторов

Важно обратить внимание на то, что первоначальный взнос при кредитовании составит минимум 20%. Ипотека предоставляется от 45-ти тысяч рублей. Можно взять ипотеку на строительство дачи, покупку участка или самого дома

Можно взять ипотеку на строительство дачи, покупку участка или самого дома.

Подводные камни при получении кредита

Безусловно, получить ипотеку на дачу можно. Но при этом зачастую возникают некоторые трудности. В большинстве случаев проблемы начинаются из-за различных ошибок в документах. Нередко бывает так, что подведены не все нужные коммуникации, неправильно проведены границы участков.

Главная проблема – очень серьёзная страховая сумма. Поскольку дача становится объектом повышенного риска из-за частых пожаров, взломов, страховка достаточно дорогая.

Если вы никак не можете добиться одобрения вашей заявки на ипотечный кредит на дачу, вам стоит воспользоваться альтернативным вариантом. Можно получить рассрочку от застройщика или взять кредит у банка-партнёра. Так, у банков есть застройщики-партнёры. Когда дача приобретается у них, шансы получить одобрение у кредитора заметно выше.

Залог

В качестве залога выступают земельный участок, все строения на нём, а также сам дачный дом. Когда заёмщик не выплачивает кредит, банк вправе забрать всё залоговое имущество и реализовать его.

Особенности ипотеки на дом и землю

На сегодняшний день ипотечное кредитование пользуется большой популярностью среди населения. Но в основном граждане приобретают квартиры за счет заемных денежных средств, взятых из банков. Конечно, это не значит, что приобрести частный дом с земельным участком путем оформления ипотеки невозможно.

На самом деле многие финансовые учреждения готовы предоставить кредит для приобретения частного дома с земельным участком

Но эти программы кредитования имеют ряд отличительных черт, на которые необходимо обратить особое внимание при оформлении. А как оформляется ипотека на покупку дома с земельным участком, и какие особенности она имеет?. Данный вид ипотечного кредитования во многом отличается от процесса покупки квартиры за счет заемных денежных средств

Эти отличия в первую очередь связаны с особенностями предмета залога, в качестве которого выступают приобретаемый частный дом и земельный участок

Данный вид ипотечного кредитования во многом отличается от процесса покупки квартиры за счет заемных денежных средств. Эти отличия в первую очередь связаны с особенностями предмета залога, в качестве которого выступают приобретаемый частный дом и земельный участок.

В частности, далеко не все финансовые учреждения охотно кредитую тех граждан, которые хотят приобрести частный дом в кредит. Это в первую очередь обусловлено следующими факторами:

- квартиры пользуются наибольшей популярностью по сравнению с частными домами;

- частный дом стоит намного дороже, и приобрести его может далеко не каждый среднестатистический гражданин нашей страны;

- для содержания дома требуются больше финансовых затрат.

Учитывая все вышеуказанные особенности, банки предъявляют ряд дополнительных требований, которые должны быть соблюдены:

- дом должен быть признан жилым – это значит, что в нем должны быть проведены все необходимые коммуникации (электричество, вода и т.д.) и он должен быть пригодным для проживания;

- право собственности на данный объект недвижимости должно быть зарегистрировано – это значит, что если потенциальный заемщик хочет приобрести дом в ипотеку от третьего лица, то право собственности продавца на данный объект недвижимости должно быть зарегистрировано надлежащим образом (например, на практике бывают случаи, гражданин осуществляет строительство дома на собственном земельном участке без предварительного согласования и без последующей регистрации права собственности. В этом случае дом будет считаться самовольной постройкой и не может стать предметом залога);

- наличие страхового полиса – все финансовые учреждения требуют застраховать предмет залога. При этом стоимость страховки частного дома намного выше суммы страхования квартиры. А если дом – деревянный, то подобная страховка обойдется намного дороже.

Прежде чем дать свое согласие на кредитование, сотрудники банка тщательно изучают предмет залога и только после этого принимают соответствующее решение.

При этом необходимо помнить о том, что в качестве предмета залога выступает не только частный дом, но и земельный участок, на котором он построен. Ведь это – отдельный объект недвижимости. К земельному участку также предъявляются определенные требования. К числу таковых можно отнести следующие:

- земельный участок должен быть надлежащим образом оформлен в собственность гражданина, от которого потенциальный заемщик хочет его приобрести;

- земля должна быть предназначена для осуществления на ней строительства частного дома (например, на земле сельскохозяйственного назначения строить частный дом нельзя, и банки откажут в выдаче займа под залог подобного участка):

- участок должен быть расположен в обозначенных банком регионах или населенных пунктах – некоторые банки предусматривают перечень тех регионов, где должен быть расположен предмет залога. Если земельный участок находится в другом населенном пункте, то заявителю откажут в предоставлении заемных денежных средств.

Также необходимо знать о том, что некоторые финансовые учреждения готовы предоставить кредит для строительства частного дома. В подобной ситуации у заявителя имеется земельный участок, на котором он хочет осуществить строительство. В качестве залога выступает земельный участок. Но многие банки также требуют предоставление дополнительного залога (в качестве такового может выступать любое другое недвижимое имущество).

Какой дом можно купить в ипотеку: требования к объекту

Определенным требованиям должен соответствовать не только заемщик, но и недвижимость. Заемщик должен собрать необходимые документы, сотрудники банка принимают решение одобрять данный объект или нет.

Недвижимость в ипотеку оценивается по таким критериям:

- Износ дома;

- Конструктивные элементы (фундамент, материал постройки, этажность дома и др.);

- Наличие коммуникаций;

- Месторасположение дома;

- Благоустройство территории.

Также заемщик должен обратить внимание на оформление документов земельного участка. Земля должна иметь четкие границы по периметру

Купить можно только тот участок, которым владеет продавец

Земля должна иметь четкие границы по периметру. Купить можно только тот участок, которым владеет продавец.

Условия кредита на покупку дома

Как и любого типа кредитования у кредита на покупку собственного дома с и участка имеются определенные условия. Банк предлагает клиентам оформит ипотеку по программе «Загородная недвижимость», которая предполагает выдачу займа на приобретение, дома, земельного участка для постройки жилого объекта на нем в будущем. Оформление такого вида ссуды производится Сбербанком на следующих условиях:

- Оформление ипотеки осуществляется в рублях;

- Минимальный срок кредитования составляет один год, Максимальный – не более тридцати лет;

- Минимальная сумма займа по ипотеке – 300 тысяч рублей;

- Максимальный размер кредитования не должен превышать стоимость недвижимости вместе с землей более чем на 75 процентов. Также он не может быть выше цены на имущество, которое применяется в качестве залогового обеспечения;

- Размер первоначального взноса – не менее 25 процентов от стоимости готового жилого объекта на земле, или сметы на строительство;

- В качестве залога используется либо приобретаемое имущество, либо недвижимость, находящаяся в собственности заемщика. При этом она должна отвечать требованиям банка;

- Для дополнительного обеспечения долга по кредитному договору имеется возможность привлечь поручителей, созаемщиков;

- Обязательное оформление страховки на недвижимость. Страхование жизни и здоровья необязательно;

- За оформление ссуды комиссионные сборы Сбербанком не взимаются.

В настоящее время Сбербанк является одной тех кредитных организаций, в которой действуют такие приемлемые условия по этому типу кредитования.

Получение и обслуживание кредита

Первичная заявка на выдачу ипотеки оформляется на официальном ресурсе Сбербанка – ДомКлик, где есть онлайн-калькулятор, с его помощью заемщик может рассчитать примерный срок кредита и сумму ежемесячного платежа. После отправки запроса клиенту необходимо дождаться звонка из банка и предоставить все запрашиваемые документы. Рассмотрение заявки занимает от 2 до 5 дней.

После одобрения процедура выдачи кредита выглядит следующим образом:

- предоставляется пакет по кредитуемому объекту;

- подписывается ипотечная документация;

- происходит регистрация сделки в Госреестре;

- заемные средства переводятся на счет продавца (единовременно или по частям).

Если в процессе оформления сделки клиентом использовался индивидуальный сейф Сбербанка, то дополнительное обеспечение по кредиту не понадобится. Также заемщик вправе получить отсрочку по уплате задолженности или попросить об увеличении срока кредитования в случае, если смета на строительство объекта была превышена. Последняя привилегия предоставляется только по истечении 2 лет со дня выдачи заемных средств.

Сбербанк выдает жилищные кредиты на земельный участок и все виды загородной недвижимости, в том числе и на строительство. Особые условия распространяются на клиентов, которые участвуют в зарплатных проектах или перевели свою заработную плату на сбербанковскую карту.

Альтернативный вариант

Если же заемщик заинтересован в снижении стоимости на коттедж и нацелен на выбор объекта с первичного рынка, то ему следует обращаться за альтернативной ипотекой — «Приобретение строящегося жилья». Концепции для единичных регионов затрагивает Липецкую и Московскую области (в т. ч. Москву).

Частная застройка, запланированная заявителем в единоличном порядке, также может быть профинансирована отдельным предложением Сбербанка. Стоит отметить, что понятие «коттедж» попадает в категорию именно жилищного фонда. Строения потребительского назначения (по типу дачных домов) выкупаются при поддержке иного программного направления под наименованием «Загородная недвижимость».

Можно ли

Теоретически получить ипотеку на дачу вполне реально. Однако на деле эта процедура сопряжена с целым рядом трудностей. Поэтому многие наши соотечественники, даже услышав положительный ответ на вопрос, можно ли взять в ипотеку дачу, от этой идеи отказываются. Рассмотрим кратко основные препятствия на пути к реализации мечты о полноценном отдыхе в своём доме вдали от шумного города:

Объект залога. В целом под понятием «ипотека» подразумевается выдача банком денег под залог приобретаемой недвижимости. Такая схема работает успешно, если средства выделяются на покупку квартиры. А вот принять загородный дом в качестве достойной гарантии возврата ссуженных средств соглашаются далеко не все финансовые учреждения. Тогда

Разумеется, рисковать постоянным жильём согласится не каждый россиянин. Даже самый ярый противник городской суеты взвесит все за и против с учётом мнения членов семьи. Ведь срок ипотечного кредитования может растянуться на десятки лет (вплоть до 30!), а достоверно спрогнозировать своё финансовое положение – непростое дело.

- Документы на участок. Проблема эта касается в большей степени вторичного рынка загородной недвижимости. Нередко у продавцов дач документы, подтверждающие право собственности на земельный участок, просто отсутствуют. Причина заключается в том, что во времена канувшего в Лету СССР приватизация наделов земли не производилась. В этом случае вопрос, можно ли взять ипотеку на покупку дачи, будет просто излишним. Любой банк откажется предоставить ссуду на покупку дома, расположенного на непонятно кому принадлежащем участке.

- Состояние дома. Это один из важнейших факторов. В случае если дача официально признана нежилым помещением, но вы её планируете, как говорят, довести до ума, по заявке на получение ипотечного займа от финансовой организации вы обязательно получите отказ.