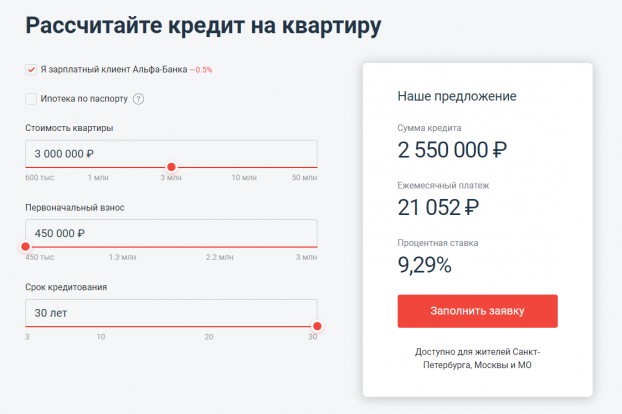

Кредит на строительство дома без первоначального взноса

Содержание:

- Основные требования банков

- Можно ли оформить ипотеку на земельный участок?

- Особенности ипотеки на дачу

- Как государство поддерживает ипотеку на строящееся жилье?

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Причины отказа в выдаче ипотеки на земельный участок

- Программы кредитования для молодой семьи

- Плюсы и минусы ипотеки на строительство

- Программы банков

- Порядок составления и подписания договора

- Отделения и филиалы банков, предоставляющих услугу в Ногинске

- В каком банке взять кредит на застройку

- Видео описание

- Этапы и нюансы оформления договора

- Видео описание

- На какие земельные участки возможно взять ипотеку?

Основные требования банков

Условия, на которых финансовые организации готовы заключить с заявителем договор кредитования, могут существенно разниться. Во многом они находятся в зависимости от выбора потребителем типа займа. Однако можно выделить следующие основные критерии:

Наличие залога, в качестве которого можно предоставить любую недвижимость, автомобиль, гараж и т.п

Важно, чтобы залоговое имущество находилось в заверенной документально собственности заёмщика.

Целевое использование средств. Рассматриваемая ипотека на строительство является целевым займом, что всегда прописывается в договоре кредитования.

Это значит, что выданные средства не могут использоваться ни на что другое, кроме возведения дома. Заёмщик будет обязан отчитываться перед банком за потраченные деньги и этапы постройки дома.

Привлечение поручителей. Выдача ипотечных кредитов на строительство считается особенно рискованной сделкой для банка, потому в некоторых случаях он требует дополнительной страховки за счёт участия поручителя. Чаще всего привлекаются до трёх физических лиц.

Наличие поручителей повышает доверие банка к заемщикуИсточник www.cashlady.com

- Уплата первоначального взноса. Это послужит гарантией, что заёмщик планирует строительство не только за счёт использования банковских средств, ведь по условиям договора кредитования ему будет выплачено около 80% суммы, рассчитанной в смете.

- Наличие разрешения на строительство. Земельный участок, указанный как место постройки частного дома, должен иметь статус пригодного для этой цели (ИЖС).

Чтобы взять ипотеку на дом заёмщик также должен соответствовать следующим критериям:

Наличие гражданства РФ.

Возраст не менее двадцати двух лет к моменту оформления договора.

На расчетную дату окончательного погашения кредита, возраст заемщика не должен составлять более шестидесяти пяти лет.

Время работы на текущем или последнем месте не менее полугода.

Общий стаж работы не менее года.

Постоянный и стабильный источник дохода – на этот момент банки обращают отдельное внимание, так как срок кредита 10 лет и больше.

Существуют также особые требования, предъявляемые к залоговому земельному участку. Во-первых, он должен находиться в местности, где есть хотя бы одно отделение выбранного заёмщиком банка. Во-вторых, по типу земля должна быть определена как «земли населённых пунктов» в кадастре. Наконец, на ней не должно быть никаких юридических обременений, и заявитель обязан выступать в роли собственника.

Продать залоговый участок не получитсяИсточник yur-zakon.ru

Важно начать сбор и подготовку необходимых документов до начала оформления ипотечного кредита, так как из-за этого и без того растянутый во времени процесс может продлиться ещё дольше или вовсе встать

Можно ли оформить ипотеку на земельный участок?

Порядок выдачи кредитов на покупку недвижимости регламентирует ФЗ №102 от 16 июля 1998 года. В законодательстве отсутствует запрет на выдачу денежных средств на земельный участок. Однако для финансовых организаций подобная сделка связана с повышенными рисками. Дело в том, что земля не является высоколиквидным залогом. В результате могут возникнуть проблемы с её последующей реализацией. Поэтому услуга ипотеки на земельный участок в перечне предложений банков присутствует, однако к заемщику предъявляют строгие требования. Условия кредитования также будут жёстче, чем при получении кредита на покупку жилой недвижимости. Финансовая организация может потребовать дополнительный залог, обязать клиента привлечь поручителей или созаемщиков.

Порядок выдачи кредитов на покупку недвижимости регламентирует ФЗ №102 от 16 июля 1998 года. В законодательстве отсутствует запрет на выдачу денежных средств на земельный участок. Однако для финансовых организаций подобная сделка связана с повышенными рисками. Дело в том, что земля не является высоколиквидным залогом. В результате могут возникнуть проблемы с её последующей реализацией. Поэтому услуга ипотеки на земельный участок в перечне предложений банков присутствует, однако к заемщику предъявляют строгие требования. Условия кредитования также будут жёстче, чем при получении кредита на покупку жилой недвижимости. Финансовая организация может потребовать дополнительный залог, обязать клиента привлечь поручителей или созаемщиков.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

Как государство поддерживает ипотеку на строящееся жилье?

Ипотека на строящееся жилье пользуется и государственной поддержкой, что позволяет рассчитывать на социальные льготы, например, программами компенсации расходов на строительство для многодетных семей или для специалистов бюджетных сфер. В отдельных случаях, уровень возмещения затрат достигает 45%. Существует отдельная государственная программа и для молодых семей.

Выдается кредит в большинстве банков в виде кредитной линии, о чем уже упоминалось выше. Кредитор устанавливает размер ежемесячного платежа заемщика исходя из того, что сумма не должна быть выше 40% от его общего дохода. Право на получение льготной социальной ипотеки на строительство имеют лишь те граждане, кто состоит в списках на улучшение жилищных условий.

Была ли статья полезна? 1 0

Нашли ошибку? Выделите фрагмент текста и нажмите Ctrl+Enter

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: Пластиковые карты, кредиты, ипотека

Взять ипотеку на покупку дома с земельным участком гораздо сложнее, чем на квартиру. Особенно это касается первичного рынка загородной недвижимости. Банки предъявляют к объектам достаточно строгие требования. Что следует знать заемщику, если он хочет купить коттедж в ипотеку?

Частный дом, выступающий предметом залога, прежде всего, должен быть ликвидным в течение срока кредитования. Необходимы все коммуникации, подъездная дорога, расположение в населенном пункте с развитой инфраструктурой.

На одобрение заявки также может повлиять материал фундамента и несущих стен строения. Лучше выбирать загородный дом с заглубленным железобетонным фундаментом и каменными стенами.

Более подробно со всеми условиями ипотеки на частный дом вы можете ознакомиться на сайте Выберу.ру, где собраны актуальные программы ипотеки на дом.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Задайте свой вопрос

Пять простых шагов к ипотекеСпециальные программы в ипотеке

Ипотека на покупку домаГотовность жилья

Виды недвижимостиИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Кредит под залог имущества

Ипотечное кредитование на покупку комнаты Соц. ипотека Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Причины отказа в выдаче ипотеки на земельный участок

Подавая заявку на ипотеку, нужно помнить, что выдача кредита на земельный участок – программа финансовой организации, а не обязанность. Банк может отказать в выдаче денежных средств. При этом причину вынесенного решения не объясняют. Самыми частыми основаниями для отклонения заявки на ипотеку выступают:

Плохая кредитная история. Сведения о ранее полученных займах и особенностях расчётов по ним собирает и хранит БКИ. Данные передают сами финансовые организации. Когда лицо отправляет заявку на ипотеку, сведения обязательно запрашивают. Если выяснится, что гражданин ранее допускал просрочки, нарушал положения договора, заявку отклоняют.

Заёмщик не соответствует требованиям финансовой организации

Важно внимательно изучать все нюансы сотрудничества с компанией. Если клиент не удовлетворяет какое-либо требование, в первую очередь необходимо исправить ситуацию и только потом подавать заявку на ипотеку на земельный участок

Если препятствием к началу сотрудничества с выбранной компанией является достижение максимального возраста для выдачи кредита, рекомендуется обратиться в другую финансовую организацию.

Клиент отказался использовать добровольные виды страхования. Эксперты рекомендуют заранее выяснить, как финансовая организация реагирует на отказ от полиса. Для этого можно изучить форму, где люди оставляют отзывы о сотрудничестве с финансовой организацией. Если велик риск отклонения заявки, стоит поискать в другой банк или согласиться на покупку страховки.

Выбранный земельный участок не соответствует требованиям компании. Об этом заемщику обычно сразу же сообщают. В сложившейся ситуации необходимо выбрать другой объект покупки в ипотеку.

Высокая закредитованность гражданина. Платёж по всем займам не должен превышать 50% от ежемесячного дохода. Перед обращением в банк необходимо произвести расчёт по обязательствам.

Неустойчивое финансовое положение заемщика. Если банк считает, что величина заработной платы недостаточная для ежемесячного закрытия обязательств, можно предоставить в обременение дополнительное дорогостоящее имущество или подтвердить присутствие дополнительных источников дохода.

Программы кредитования для молодой семьи

m http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>g class=»wp-image-38 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg» alt=»» width=»317″ height=»269″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w» sizes=»(max-width: 317px) 100vw, 317px»>При желании взять ипотеку молодая семья может воспользоваться несколькими льготными программами, которые могут сейчас предложить банки. Помимо Сбербанка, такие предложения актуальны во многих других финансовых учреждениях. Но предварительно стоит уточнить на месте, какие именно льготы предоставляются молодым семьям с детьми или без них.

Ипотека под залог недвижимости.

Оформить выгодный долгосрочный кредит на приобретение жилья молодой семье реально без вступительного взноса, если предоставить банку залог в виде недвижимости. Это в том случае, если на время обременения заемщик не планирует проводить с недвижимостью какие-то сделки.

В подобной ситуации ипотеки молодой семьи без первоначального взноса величина процентной ставки будет чуть выше. Только при этом максимальный лимит кредита будет не более 90% от залоговой стоимости.

Стандартные условия нецелевого кредита под залог недвижимого имущества:

- годовой процент – 13-14%;

- лимит – от 500000 до 10000000 руб.;

- период рассрочки – до 20 лет.

Залогом может стать квартира, жилой дом или земельный надел (п.1 ст. 130 ГК РФ).

Займ на основе федеральной программы «Молодая семья»

Требования, которым должны удовлетворять семьи, желающие вступить в программу:

- совокупный возраст супругов – 70 лет (каждому по 35 лет и не больше);

- наличие российского гражданства;

- потребность в расширении или улучшении жилой площади, если она не соответствует санитарно-техническим критериям (прописано в ст. 15 и ЖК РФ);

- стабильный доход, позволяющий без проблем выплачивать ипотечный займ.

Желающим действовать на основе федеральной целевой программы предварительно потребуется встать в очередь как нуждающимся в улучшении условий проживания. Для этого потребуется собрать немало документов и подать их в уполномоченный орган. Как только подходит очередь семье выдают сертификат. Затем можно молодой семье приступать к оформлению ипотеки без первоначального взноса и поиску подходящего жилья.

Данный проект позволяет потратить выделенные средства на следующее:

- купить жилье на первичном или вторичном рынке;

- вложиться в домострой;

- уплатить первоначальный взнос по ипотеке;

- частично погасить тело уже имеющегося ипотечного займа.

Условия программы «Молодая семья» могут различаться по регионам. Главное, чтобы у заемщика не было жилья в собственности, а если оно есть, то нуждалось в капитальном ремонте или было признано в аварийном состоянии.

С участием материнского капитала.

Молодые семьи с двумя и более детьми имеют возможность воспользоваться материнским сертификатом для погашения первичного взноса ипотеки. Только принимают во внимания такие правила:

- заявителем на ипотеку может выступать только лицо, владеющее сертификатом;

- необходимо составить долевое состояние, согласно которому после полной выплаты кредита детям будут выделены определенные доли в купленной квартире.

Материнский капитал надо предъявить в банк, на основании чего будет составлен дополнительный договор. В дальнейшем он покроется средствами, поступившими из госбюджета. После приобретения квартиры следует обратиться в ПФР с заявкой о переводе маткапитала в счет погашения ипотечного взноса. Средства поступают из Пенсионного фонда в течение месяца.

Военная ипотека.

Еще один способ избежать личных финансовых вложений на начальном этапе по ипотеке – это предложение для военнослужащих. Данное положение регламентируется статьей 9 ФЗ №-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

На участника этой программы открывается накопительный счет, на который из местного бюджета перечисляются взносы на протяжении прохождения гражданином военной службы. Спустя 3 года после регистрации в НИС, военный сможет эти накопления потратить на первый взнос по ипотеке. В банк ему надо представить соответствующий документ – свидетельство целевого жилищного займа.

Последующие взносы по ипотечному займу продолжает вносить государство. В результате купленная квартира на все время выплат находится в залоге одновременно у банка и государства (ст. 77 ФЗ РФ № 102).

Плюсы и минусы ипотеки на строительство

К минусам здесь можно отнести:

- подготовка проектно-сметной документации, которую еще должен утвердить Банк;

- Определенный срок окончания строительства, который также утверждается документацией.

- Строгое следование утвержденной проектно-сметной документации;

- Земля под постройку обязана быть уже в собственности либо в аренде на весь срок кредитования, т.е. если у вас нет земли, оформить данный вид ипотеки вам нельзя;

- Определённые требования к земле.

Но, на все эти минусы легко найти и плюсы:

- Вы значительно улучшите качество жизни за те же деньги;

- Если у вас кроме земли для застройки нет никакой недвижимости под залог, вы платежеспособны и можете это подтвердить, если вам нужна сумма для строительства более 3 000 000 рублей, то ипотека под строительство дома, это однозначно огромный плюс для вас.

Подытоживая все вышесказанное, мы видим, что однозначную объективную оценку каждому продукту, в том числе и сегодняшней нашей ипотеке дать невозможно, потому что у каждого из вас свое видение положительных и отрицательных моментов в кредитных продуктах, которые нам предлагают сегодня Банки. В конечном итоге, у каждых своих приоритетов и свои потребности, поэтому вооружайтесь информацией и принимайте единственно правильное решение для вас.

А чтобы это решение было максимально эффективным ознакомьтесь с нашими прошлыми постами: «Купить в ипотеку дом» и «Коттедж ипотека».

Подписывайтесь на обновления проекта и жмите кнопки социальных сетей!

Программы банков

Существует множество программ от ведущих банков России, предоставляющих как ипотечные займы, так и нецелевые кредиты

Для получения ипотеки можно воспользоваться специальными кредитными продуктами от ведущих банков России:

- ПАО «Сбербанк России». Предлагает своим клиентам специальную программу – «Загородная недвижимость». Она предназначена для покупки готовой дачи или земельного участка с последующим строительством. Для участников зарплатного проекта предусмотрена льгота в размере 0,5% годовых. При страховании жизни в компаниях-партнёрах процентная ставка снижается на 1%. Допустимо привлечение созаёмщиков, а после получения кредита может быть выпущена кредитная карта с лимитом до 600 тысяч рублей. Если кредит был взят под строительство, а сумма расходов превысила смету, то можно получить «кредитные каникулы» на срок до двух лет после предоставления подтверждающих документов.

- АО «Россельхозбанк». Разработана кредитная линия «Садовод», позволяющая приобрести садовый участок, возвести на нём строение и организовать благоустройство. Процентная ставка зависит от срока кредитования, характеристик залогового имущества, согласия заёмщика провести личное страхование, предоставления документов по целевому использованию кредита и т.д. При определении платёжеспособности учитываются разные формы получения дохода, в том числе и от ведения личного подсобного хозяйства.

- Банк ВТБ24. Не предоставляет специализированной ипотеки для загородной недвижимости, однако клиенты банка могут воспользоваться нецелевым кредитом наличными. Участники зарплатного проекта могут получить до пяти миллионов рублей на 7 лет по ставке от 11,9% годовых. Величина процентной ставки зависит от формы обращения (льгота для онлайн-заявок), суммы запрашиваемых средств (льгота при сумме от полумиллиона рублей), наличия ипотеки в другом банке и пр. Поскольку кредит нецелевой, то не потребуется собирать документы на участок и дачный дом.

- Ипотечный банк ДельтаКредит. Выдаёт кредит на покупку готового дома с участком или его части. Величина процентной ставки по кредиту зависит от платёжеспособности заёмщика, срока кредита, предоставляемой суммы, характеристик приобретаемого объекта, количества участников сделки, полноты страхового полиса и т.д. Предусмотрено разбиение ежемесячного платежа на две части с оплатой раз в 14 дней. Если у заёмщика есть другая недвижимость, которую он может предоставить в залог, то возможно получение заёмных средств на покупку участка либо строительство на нём дома.

- Тинькофф Банк. Выступает в качестве брокера, принимая в режиме онлайн документы по объекту и заёмщику и отправляя их банкам-партнёрам. Соглашение между кредитными организациями позволяет предложить более низкую процентную ставку, чем при прямом обращении в конкретный банк. Предусмотрена возможность использования сертификата на материнский капитал.

Сравнение описанных кредитных предложений представлено в таблице.

| Сбербанк | Россельхозбанк | ВТБ24 | ДельтаКредит | Тинькофф Банк | |

| Покупка дачи | + | + | + | + | + |

| Строительство дачи | + | + | + | + | + |

| Приобретение участка | + | + | + | + | + |

| Сумма кредита, руб. | от 300 000 | от 10 000 | от 100 000 | от 300 000 | до 99 миллионов |

| Процентная ставка | от 9,5% | от 11,25% | от 11,9% | от 9,75% | от 9,75% |

| Срок кредитования, лет | до 30 | до 5 | до 7 | до 25 | до 25 |

| Первоначальный взнос | от 25% | – | – | от 40% | от 20% |

https://youtube.com/watch?v=YDf2eRf4pb4

Порядок составления и подписания договора

В кредитный договор включаются следующие пункты:

- преамбула, где указываются данные о сторонах сделки (официальное наименование банка, Ф.И.О. должностного лица, подписывающего договор, Ф.И.О. заёмщика, его паспортные данные);

- предмет договора – предоставляемая сумма, срок возврата займа;

- порядок предоставления кредита – информация о способе получения денег (обычно это безналичный перевод продавцу недвижимости) и сроках;

- порядок возврата кредита – указывается процентная ставка и способ её исчисления, срок уплаты основного долга и процентов, начисление комиссий, если они есть и т.д.;

- права и обязанности сторон;

- обеспечение возврата займа – указывается номер ипотечного договора, кратко описывается его содержание;

- меры ответственности;

- порядок урегулирования споров;

- заключительные положения;

- адреса и подписи сторон.

Договор с банком формируется представителями кредитора.

Гражданин не может повлиять на:

- объём прав и обязанностей сторон;

- применяемые меры ответственности;

- порядок предоставления займа и его возврата.

С заёмщиком согласовывается размер займа, способ обеспечения, срок пользования деньгами и на основании этого рассчитывается ставка. Информация вносится в шаблон соглашения.

Ипотечный договор обычно не составляется, так как оформляется ипотека в силу закона – когда недвижимость становится залогом в силу обстоятельств, прямо указанных в Законе об ипотеке (№ 122-ФЗ от 21.07.1997 г.). Поэтому составляется закладная.

Это ценная бумага, в которой указывается:

- Ф.И.О. заёмщика, адрес проживания;

- наименование залогодержателя, юридический адрес банка;

- реквизиты кредитного договора;

- сумма и величина процентов;

- адрес земельного участка, кадастровый номер и иные характеристики;

- сроки уплаты платежей и их размеры;

- стоимость имущества;

- указание, на каком праве принадлежит земельный участок заёмщику;

- информация об иных обременениях;

- подписи сторон;

- дата оформления закладной.

Право собственности и обременение нужно зарегистрировать в Росреестре. Для этого покупатель земельного участка обращается в местное управление.

Ему потребуются:

- заявление на регистрацию (заполняется на месте продавцом и покупателем);

- паспорт;

- договор купли-продажи (2 экземпляра);

- закладная с приложениями.

Регистрация обременения производится в течение 3 рабочих дней, права собственности – до 10 рабочих дней. После внесения сведений гражданину вернут договор купли-продажи и закладную с отметками о регистрации.

За услугу взимается госпошлина в размере 3 000 рублей – 2 000 рублей за регистрацию обременения и 1000 рублей (50% от установленной в НК РФ величины) за внесение записи в ЕГРН о новом собственнике.

Отделения и филиалы банков, предоставляющих услугу в Ногинске

-

- Дополнительный офис «Ногинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Ногинск, улица Рогожская, 64

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Ногинск

- Московская область, Богородский городской округ, Ногинск, Трудовая улица, 4А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Доп.офис №9040/01516

- Ногинск, улица 3-го Интернационала, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

-

- Мини-офис № 095

- Ногинск, улица 3-го Интернационала, 62

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Дополнительный офис Ногинск

- Ногинск, мкр. Ногинск-5, улица Рогожская, 85

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-30 до 17-00 (без перерыва)

В каком банке взять кредит на застройку

Среди всех предложений можно выделить два финансовых учреждения, предлагающих относительно выгодный кредит на строительство дома – Сбербанк и Россельхозбанк. Подробнее обратимся к предлагаемым продуктам каждого из них.

«Строительство жилого дома» в Сбербанке России предлагает потребителям оформление займа на следующих условиях:

- Срок заключения договора до тридцати лет.

- Внесение первоначального взноса в размере 20% от суммы займа.

- Минимальная сумма заёмных средств составляет триста тысяч рублей.

- Размер максимальной суммы выдачи кредита в пределах 75% от сметной стоимости будущего дома.

- Ставка по платежу в размере от 12% годовых

Видео описание

Наглядно про условия предоставления ипотеки от Сбербанка и Россельхозбанка на видео:

Следует отметить, что Сбербанк предлагает своим потребителям внесение выплат без комиссии и предоставление специальных условий для заёмщиков с текущим зарплатным проектом в том же банке.

Кроме того, относительно недавно Сбербанк представил новый продукт «Загородная недвижимость». Его ставка составляет от 11 до 14% годовых. В остальном по условиям этот проект схож с вышеописанным, кроме суммы первоначального платежа, которая составляет 25%.

Ипотека на частный дом в Россельхозбанке выдается на чуть менее выгодных условиях:

- Сроки действия договора не отличаются от предлагаемых Сбербанком и составляют тридцать лет.

- Размер выдачи кредитных средств начинается от ста тысяч рублей до двадцати миллионов при условии предоставления равноценного залогового имущества.

- Ставка по кредиту в этом случае будет составлять от 17 до 20% годовых.

- Размер первоначального взноса должен быть не менее 15%.

Также свои услуги по предоставлению ипотеки на строительство частного дома предлагают такие финансовые организации, как Юникредит, Форабанк, Дельтакредит и т.д. Основные требования к заемщику у них не особо отличаются от перечисленных.

Банки, которые оформляют кредит на строительствоИсточник kredityvopros.ru

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

- Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

- Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

- Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

- Осуществить заключение договора с рабочей бригадой.

- Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

- Дождаться принятия банком решения. Заключить договор кредитования.

- Передать в залог земельный участок посредством подписания закладной бумаги.

- Зафиксировать поступление средств на счёт.

Видео описание

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Как итог, возведение собственного жилья – трудоёмкий и затратный в плане ресурсов процесс, а рассчитывать на помощь банка можно только если человек подходит под выдвигаемые для получения займа требования. Если с этим проблем нет, то заемщику достаточно определиться с подходящим ему типом ипотечного кредитования, и после согласования деталей можно начать строительство дома.

На какие земельные участки возможно взять ипотеку?

Банки готовы выдать жилищный кредит на определенные типы земельных участков. Займ предоставляют на:

- земли под ИЖС;

- участки для строительства дачи;

- территории под ЛПХ.

Банк готов выдать денежные средства только на ликвидное имущество. Поэтому к участку предъявляют строгие требования. Желательно, чтобы земля находилась неподалеку от населенного пункта с развитой инфраструктурой. В пределах 50 – 70 км от объекта должно находиться отделение банка кредитора. В иной ситуации заявку могут отклонить из-за невозможности выезда на осмотр.

Дополнительно установлены требования к площади участка. Показатель может меняться в зависимости от финансовой организации. Если площадь меньше установленной нормы, клиенту откажут в удовлетворении заявки на ипотеку на земельный участок. Все документы на землю должны быть оформлены заранее. Необходимо, чтобы участок имел четко обозначенные границы. Присутствие обременения в виде неуплаты налогов недопустимо. Рядом не должны находиться захоронения, вредоносные выбросы или отходы. Плюсом станет присутствие коммуникаций, озер, лесов, наличие плодородной почвы. Рядом желательна транспортная развязка.