Скрытые риски: как правильно заключить договор ипотеки со сбербанком? способы обезопасить себя от проблем

Содержание:

- Цифровая ипотека

- Основные условия типового договора

- Оформление договора с задатком: образец и пример заполнения

- Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

- Ипотека Сбербанка — решение жилищных проблем

- Суть договора ипотеки

- Расторжение кредитного договора

- Условия предоставления займа для покупки жилья

- Какие документы нужны для получения ипотеки

- Как происходит заключение и подписание ипотечного договора

Цифровая ипотека

Уровень развития современных информационных технологий позволяет оформлять ипотеку в удалённом режиме. Для получения займа контрагент должен заполнить специальную форму, расположенную на сайте Сбербанка.

В форме регистрации присутствуют следующие поля:

- ФИО;

- Контактные данные (телефон, e-mail);

- Дата рождения.

После отправки данных следует отсканировать необходимые документы и отправить их по электронной почте. Решение о предоставлении ссуды будет принято в день обращения соискателя. Если заявка будет одобрена, то представитель банка начнёт проверку залогового объекта на предмет соответствия требованиям кредитной организации. После этого соискатель будет приглашён в офис Сбербанка для подписания ипотечного договора.

В 2020 г. российскими депутатами принят закон о бездокументарных закладных. Данная ценная бумага удостоверяет права владельца на погашение обязательств, обеспеченных ипотекой. Документ активируется при помощи электронно-цифровой подписи и регистрируется в Росреестре. После этого закладная поступает на хранение в депозитарий. Сведения о цифровом документе фиксируются в регистрационной записи.

В закладной содержится следующая информация:

- ФИО и паспортные данные залогодержателя и заёмщика (если стороной сделки является юрлицо, то указывается наименование и местонахождение компании);

- Реквизиты договора ипотеки в Сбербанке или иного документа, являющегося основанием для возникновения финансовых обязательств;

- Описание и адрес залоговой квартиры;

- Рыночная цена залога, подтверждённая аккредитованной организацией;

- Данные о государственной регистрации обременения;

- Реквизиты счёта депо;

- Название и контактные данные депозитария.

В ближайшие годы ипотечные соглашения будут полностью переведены в бездокументарный формат. Все операции будут подтверждаться при помощи электронной подписи. Клиенту больше не придётся посещать банковские отделения и стоять в очереди. Использование систем искусственного интеллекта и блокчейн-технологий позволит уменьшить время проверки документов до нескольких минут. Географические рамки больше не будут препятствовать заключению договоров. Заёмщик сможет приобретать в ипотеку жильё, расположенное в любой точке планеты.

Основные условия типового договора

Типовой договор об ипотеке является шаблоном основного договора, который будет заключен позднее. Его форма включает в себя все основные пункты и разделы ипотечного договора, но без прописывания конкретных данных в отношении объекта недвижимости (стоимости объекта, местоположения, данных из правоустанавливающих документов) и заемщика (паспортные, контактные сведения).

Главной его целью считается ознакомление каждой стороной с условиями оформления ипотечного кредита заблаговременно и экономия времени, отводимого на подписание основного документа. Проще говоря, это подготовка участников непосредственно к сделке.

Законность договора об ипотеке устанавливается соответствующими нормативно-правовыми актами РФ:

- жилищным кодексом РФ;

- ФЗ «Об ипотеке»;

- Гражданским кодексом РФ;

- ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Основные или существенные условия ипотечного договора определяют его действительность. Без их указания документ потеряет свою силу. К таким условиям относятся:

- Сумма займа

- Срок

- Валюта

- Процентная ставка

- Порядок определения курса иностранной валюты, если происходит перевод денег кредитором третьему человеку, указанному заемщиком

- Количество, размер и периодичность (сроки) платежей

- Порядок изменения параметров ипотеки заемщика при частичном досрочном погашении кредита

- Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

- Обязанность заемщика заключить иные договоры

- Обеспечение по кредиту и требования к нему

- Цель кредитования

- Штрафа, пени, неустойки за просрочку или порядок их определения

- Условие по переуступке прав требования по договору от Сбербанка другим лицам или организациям

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Порядок предоставления Кредита

- Титульный созаемщик

- Наличие закладной

- Целевое использование средств и как его подтвердить Сбербанку

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заверения и гарантии

- Согласие на запрос информации в бюро кредитных историй

- Адреса и реквизита сторон (для Сбербанка – это все действующие и актуальные реквизиты, включая почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка договора ставится дата, место заключения и его номер. Договор распечатывается и подписывается в 3-х экземплярах.

Оформление договора с задатком: образец и пример заполнения

Согласно ч.2 ст. 380 ГК, договор о предоплате нужно составлять в письменной форме, независимо от передаваемой суммы. В документе должна содержаться следующая информация:

- личные данные покупателя, продавца, а также всех лиц, прописываемых на площади реализуемого объекта;

- адрес места регистрации сторон сделки, а также реквизиты паспортов;

- действительная стоимость объекта недвижимости;

- размер предоплаты цифрами и прописью;

- адрес квартиры, которая приобретается через ипотечный кредит;

- дату заключения основного договора купли-продажи и условия полной оплаты жилплощади;

- дополнительные условия – ответственность продавца за погашение долгов по коммунальным услугам, порядок вывоза мебели и т.д.;

- дата и подписи сторон.

Документ составляется в двух экземплярах, имеющих одинаковую юридическую силу. Образец Soglashenie-o-zadatke-можно посмотреть нажав на документ.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.

Ипотека Сбербанка — решение жилищных проблем

Усовершенствовать жилищные условия — вместе с нами это очень легко! Оформить ипотеку в Сбербанке в 2022 году может почти каждый: кредиты по жилищным программам предоставляются помимо физических лиц, ещё индивидуальным предпринимателям.

Оформить ипотечный кредит возможно с применением различных вариантов подтверждения первоначального взноса (рассматривается также имеющееся у вас жильё).

Для молодой семьи предлагается программа жилищного кредитования, по условиям один из супругов должен быть не старше 35 лет. Молодая семья может воспользоваться следующими нашими программами «Строительство жилого дома», «Приобретение готового жилья» и «Приобретение строящегося жилья». У перечисленных программ есть специальные условия, в которых можно учитывать доходы родителей и оформить кредит на недвижимость до 90 % от её стоимости. А также, для молодой семьи возможна отсрочка платежа по основному долгу — сроком до 3 лет в случае если родится ребёнок. Молодые семьи это 30 % всех заемщиков по ипотеке Сбербанка.

Для получения ипотеки в Сбербанке в 2022 году, требуется предъявить определённый перечень документов и отправить заявление в банк. Процентная ставка по ипотеке записывается в договоре. Банк не имеет права изменять её в одностороннем порядке. Ежемесячный платёж по кредиту рассчитывается в зависимости от платёжеспособности заемщика (в сумму входят часть основного долга и начисленные проценты). Зачастую происходит так, что размеры ежемесячного платежа не превышают оплату за арендованную квартиру. То есть квартира приобретенная по ипотеке способна быть намного выгоднее.

В Сбербанке России заемщик сам может выбирать страховую компанию для оформления полиса по риску — в связи с законом об ипотеке страховка является обязательным условием (в случае утраты или повреждения имущества). Страхование квартиры может варьироваться от 0,3 до 0,5 % от ипотечного кредита в зависимости от её состояния. Законом не предусмотрено обязательное страхование жизни для приобретения ипотеки.

Тарифы по ипотечному кредитованию в Сбербанке на сегодняшний день одни из самых выгодных и общедоступных (как по готовому жилью, так и по строящемуся). Размер первоначального взноса может составлять от 15 %, а у молодых семей — от 10 %.

На нашем сайте вы можете рассчитать ипотеку при помощи калькулятора. На нем же можете ознакомиться подробнее по кредитным программам банка (в том числе «10 10 10» и «8 8 8»). Приобретение жилья по ипотеке от Сбербанка зависит не только от уровня платёжеспособности заемщика, но и от других составляющих.Ипотека от Сбербанк действительно может решить ваш квартирный вопрос, раз и навсегда.

ИПОТЕКА СБЕРБАНКА РОССИИ

Ипотека Сбербанка России — популярный кредит на готовое жилье или на строительство. Скопить средства на квартиру крайне тяжело.

Ипотека от Сбербанка не будет для Вас обузой.

Ипотека Сбербанка России предлагает очень выгодные условия. Заемщик, у которого есть большое количество недвижимости, может не приносить справку о доходах. Ставки ипотеки Сбербанка на время превышающее 10 лет составляет 15% годовых. При сроке от 10 до 20 лет процентная ставка составит 13,5% годовых. Если кредит на срок от 30 лет, процентная ставка составит 13, 75%.

Процентные ставки и условия выплаты распространяются на все регионы РФ, в том числе на Санкт-Петербург, Москву и Московскую область. За исключением программы ипотека Сбербанка России «Молодая семья».

Ипотечные программы Сбербанка очень популярны. Рынок недвижимости на территории России каждый день увеличивается и развивается, благодаря этому появляется все больше новых предложений и программ от Сбербанка. Стремящихся получить свое жилье с каждым днем все больше. Модель получения жилищного кредита совсем не сложная.

Условия получения жилищного кредита:

- Первоначальный взнос составляет 10% от общей стоимости;

- Максимальный срок выплат 30 лет.

- Заемщику должно быть не менее 18 лет.

- Те, кто считаются пенсионерами, тоже могут получить кредито в Сбербанке России, но только в случае того, что закроют все задолженности до момента достижения 75 лет.

- Чтобы получить денежную помощь для покупки недвижимости, следует принести пакет документов.

- Заполнение анкеты-заявления;

- Паспорт заемщика, поручителя;

- А также справки, которые могут подтвердить заработок заемщика и его поручителя.

- Если весь перечень бумаг собран и подготовлен в соответствии с требованиями, принимается решение о выдаче кредита.

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

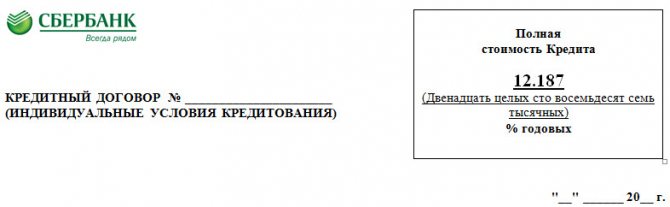

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2020 год, можно заметить, что, как и многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

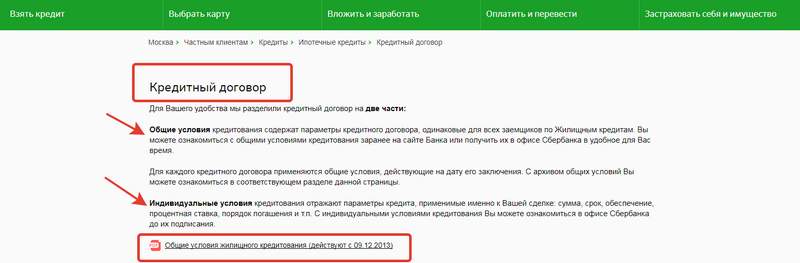

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.

Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Расторжение кредитного договора

Любой кредитный договор может быть расторгнут по инициативе банка либо по инициативе заемщика.

Для заемщика это становится актуальным, если в силу обстоятельств он не может выполнять свои обязательства, а штрафы и пени продолжают расти. Чтобы остановить этот снежный ком, заемщики занимаются расторжением договора кредитования. На практике сделать это крайне сложно.

Действует 2 схемы расторжения договора кредитования:

- В судебном порядке.

- По соглашению сторон.

А также существует вариант, при котором расторгать кредитный договор не нужно: можно вернуть всю сумму кредита в течение двух недель с даты его получения, заплатив только проценты за эти дни.

Расторжение договора невыгодно банку, так как он либо получит меньшую сумму, либо, вообще, потеряет средства. И помните, что подача такого заявления прерывает срок давности по кредитным обязательствам.

Как расторгнуть договор

Уведомлять банк о намерении расторгнуть договор имеет смысл только тогда, когда вы понимаете, что готовы сделать это в судебном порядке.

В этом случае следует выполнить несколько шагов:

- Написать в банк заявление о расторжении договора. Его лучше принести лично либо отправить через Почту России заказным письмом с уведомлением о вручении. Наличие заявления подтверждает, что вы пытались договориться с кредитным учреждением.

- Соберите всю документацию, которая может использоваться в качестве доказательства вашей тяжелой финансовой ситуации (запись в трудовой о сокращении с работы, справка о болезни и так далее).

- Займитесь подготовкой искового заявления. Сделать это самому можно, но сложно. Поэтому лучше прибегнуть к помощи профессионала.

- Приложите к заявлению все документы, включая кредитный договор и квитанцию об оплате госпошлины.

- Подайте заявление в суд.

Исковое заявление можно подать по месту нахождения ответчика либо по территориальной подсудности, прописанной в договоре. Предсказать, как закончится судебный процесс, довольно сложно. Поэтому в большинстве случаев заемщики привлекают опытных юристов.

Заявление о расторжении кредитного договора

До обращения в суд и подачи иска о расторжении договора необходимо составить письменное заявление на имя руководителя кредитного учреждения.

В тексте нужно указать следующее:

- Вашу фамилию, имя, отчество.

- Номер и дату заключения кредитного соглашения.

- Обоснование для расторжения договора: причина должна быть веской.

- Ссылку на пункт договора, в котором указана возможность расторжения.

Следует убедиться, что ваше заявление получено адресатом. Если приносите его лично, убедитесь, что оно зарегистрировано и получило входящий номер. Дождитесь официального ответа кредитной организации. Если же ответ не поступит, придется обращаться в судебные органы.

С образцом искового заявления можно ознакомиться ниже:

Досрочное расторжение кредитного договора

Кредитный договор может быть расторгнут досрочно по согласию обеих сторон, по инициативе банковской организации, а также заемщика.

Вы, как заемщик, можете потребовать расторгнуть договор в судебном порядке, если:

- Банковская организация единолично, в нарушение законодательства, повысила процентную ставку.

- По договору безосновательно начислены пени и штрафы.

- Задолженность списывается с нарушением очередности платежей.

Кредитное учреждение требует расторжения кредитного договора чаще всего в следующих случаях:

- Вы злостно нарушаете условия договора (уклоняетесь от оплаты без обоснованной причины).

- Вы сменили контактный номер либо место проживания, не уведомив об этом кредитора (если данный пункт в договоре прописан).

Самым распространенным является первый случай. О начале процедуры расторжения кредитор вас уведомит. А также в отношении вас будет выставлено требование о полном досрочном погашении кредита.

Если анализировать судебную практику, то можно отметить, что суд крайне редко расторгает договор кредитования по инициативе заемщика. Позиция суда обычно такова: до подписания договора кредитования все возможные риски вы должны были предвидеть или хотя бы проанализировать. Даже если вас уволили с работы, это не повод игнорировать свои обязательства, тем более, если вы уволились по собственному желанию.

Условия предоставления займа для покупки жилья

Какие документы нужны для получения ипотеки и с чем связано наличие списка того, что кредитополучатель должен предоставить в банк? Такое положение необходимо в связи с тем, что к клиенту, обратившемуся для выдачи необходимой суммы средств, выдвигаются определенные требования. По сути они становятся гарантией того, что лицо является платежеспособным и имеет хорошую репутацию в банковской сфере. Также посредством проверки документации на объект недвижимости финансовая организация удостоверяется в том, что он является ликвидным. То есть в случае прекращения текущих выплат он может быть реализован и вырученных средств будет достаточно, чтобы погасить оставшееся долговое обязательство.

Обращаясь в банк и предоставляя перечень документов для получения ипотеки, заемщик подтверждает соответствие определенным параметрам. Они отличаются в зависимости от различных факторов – стоимость объекта недвижимости, его характеристика, уровень заработной платы лица, наличие другого имущества. В общей массе они представлены следующим списком:

возраст лица, обратившегося за получением ссуды на приобретение объекта недвижимости. Большинство финансовых организаций рассматривает клиентов в промежутке от 21 до 65 лет. Если минимальный порог устанавливается исходя из среднего возраста, когда лицо начинает самостоятельно обеспечивать себя и имеет возможность погашать долг, то максимальный возраст связан со сроком окончания перечисления средств по ипотеке. Банки устанавливают сроки последней выплаты таким образом, чтобы последняя часть средств была перечислена до наступления пенсионного возраста (принимая его в общем 65 лет), когда доходы гражданина могут значительно снизиться. В такой ситуации значение имеет также то, на какой период выдается заем. Если его продолжительность составляет 15 лет, то ипотека будет предоставлена гражданину в возрасте не старше 30 лет; достаточный уровень заработной платы. Поскольку обязательство погашения предусматривает ежемесячное перечисление больших сумм, находящихся в среднем диапазоне от 10 до 50 тысяч рублей, размер дохода должен превышать величину их как минимум в два раза; возможность перечисления первоначального взноса. Такой факт не требуется подтверждать дополнительно за редким исключением, когда продавец оформляет расписку об их получении. Размер взноса банк определяет самостоятельно, но в большинстве случаев он находится в диапазоне между 10 и 30% ; определенная продолжительность срока погашения обязательства. Банк, исходя из выданной суммы и уровня дохода плательщика может предложить несколько вариантов в зависимости от действующей процентной ставки. Из них клиент должен выбрать наиболее оптимальный вариант; состояние в брачных отношениях. Такой фактор положительно влияет на решение банковской организации, поскольку супруга или супруг может выступать в качестве созаемщика. При отказе мужа или жены выступать в такой роли финансовая организация может потребовать подписания брачного договора с обязательным пунктом, что в случае развода вторая сторона не будет иметь никаких прав на объект недвижимости. Такое положение также будет сохраняться в случае, если вторая сторона будет тратить личные средства на проведение ремонта или улучшение состояния квартиры; наличие страховки. На данный момент практически ни одна организация не предоставляет ипотечный кредит без страхования объекта недвижимости и жизни заемщика. Такие факторы предусматривают возможные события при наступлении которых банк может потерять свои деньги; определенные характеристики объекта недвижимости. В частности, предоставляя документы в банк для ипотеки, заемщик подтверждает наличие права собственности у лица, продающего квартиру или дом, соответствие техническим характеристикам самого строения (что оно не относится к ветхим зданиям); отсутствие обременений на квартире или доме

Такой фактор особенно принимается во внимание при покупке квартир на вторичном рынке недвижимости. При наличии требований третьих лиц на жилье могут возникнуть проблемы в виде аннулирования сделки

При этом возврат средств продавцом объекта иногда вызывает массу затруднений или приводит к обращению в судебный орган от ипотечного заемщика, который в итоге лишился и средств и денег.

Какие документы нужны для получения ипотеки

Для рассмотрения заявки на получение жилищного займа, вместе с анкетой необходимо предоставить банку пакет документов:

- паспорт;

- справку о доходах заемщика;

- документы по объекту недвижимости, по которому будет проводиться оформление залога.

При отсутствии подтверждения официального дохода можно предъявить один из документов:

- водительское удостоверение;

- военный билет;

- загранпаспорт;

- страховой номер индивидуального личного счета.

При привлечении для получения ипотечного займа созаемщика, необходимо предъявить его паспорт и справку о доходах. При оформлении ссуды по программе Молодая семья дополнительно предоставляется Свидетельство о браке и о рождении ребенка. После одобрения заявки в банк подаются документы по кредитуемому имуществу и вносится первоначальный взнос.

Электронная регистрация сделки

Клиенты кредитной организации могут осуществить регистрацию купли-продажи онлайн без посещения Росреестра. Заемщику необходимо сдать документы по недвижимости менеджеру банка и уплатить госпошлину в размере 1400 рублей. Таким способом можно зарегистрировать:

- договор долевого участия в строительстве жилья вместе с застройщиком;

- право собственности на сданное в эксплуатацию жилье или на квартиру на вторичном рынке, оформленную после 1998 года.

Стоимость регистрационных услуг находится в пределах 5550-10250 рублей, она зависит от региона проживания клиента и типа жилья. После завершения процедуры выписка из единого государственного реестра недвижимости поступает на электронную почту нового владельца имущества. Условия ипотеки в Сбербанке предусматривают для совершивших регистрацию права собственности онлайн снижение базовой процентной ставки в размере 0,1%.

Как происходит заключение и подписание ипотечного договора

Для подачи заявки на ипотеку необходимо обратиться в отделение Сбербанка или заполнить онлайн-форму на официальном сайте компании. После первичного решения, заемщик должен собрать оригиналы всех требуемых документов и обратиться в банк. На их основе выносится конечное решение по заявке в течение 2-5 рабочих дней.

При одобрении, на ознакомление клиенту выдается типовой договор ипотеки Сбербанка.

В случае удовлетворения всех требований, проводится процедура подписания кредитного договора по ипотеке в Сбербанке.

Требования к документу

Договор обязан включать:

- общие и индивидуальные условия;

- предмет залога с точным описанием и местоположением;

- оценочную стоимость объекта кредитования;

- размер и срок уплаты ипотеки;

- реквизиты и подписи двух сторон;

- печать кредитной организации;

- орган государственной регистрации прав на имущество, который закрепил право залогодателя на жилье.

Важно! Если в ипотеку оформляется дом, стоящий на участке, то и земля считается объектом залога

Образец договора ипотечного кредитования Сбербанка

Образец кредитного договора по ипотеке Сбербанка, а именно общие условия, можно изучить на официальном сайте компании.