Анализ фонда заработной платы: что важно знать

Содержание:

- Ритмичность выпуска продукции по декадам

- ФОТ: что включает в себя

- Как планировать размер

- Формула расчета фонда оплаты труда

- Состав фонда ЗП

- Инструкция по расчету различных видов фондов

- Особенности расчета заработной платы вручную (без калькулятора)

- ФОТ: что включает в себя

- Расчет

- Отличие фонда оплаты труда от фонда зарплаты

Ритмичность выпуска продукции по декадам

Декада

Выпуск продукции, тыс. руб.

Удельный вес продукции, %

Выполнение плана, коэффициент

Доля продукции, зачтенная в выполнении плана по ритмичности, %

план

факт

план

факт

1

2

3

4

5

6

7

Первая

47391

47500

33,33

32,29

1,002

32,29

Вторая

47391

59600,5

33,33

40,51

1,258

33,33

Третья

47391

40008

33,34

27,2

0,844

27,2

Итого

142173

147108,5

100

100

1,0347

—

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции — это разность между фактическим и возможным выпуском продукции, исчисленным исходя их наибольшего среднесуточного (среднедекадного) объема производства.

Упущенные возможности = 147108,5 — 59600,5*3 = -31693 т.р.

Объем недовыпущенной продукции в связи с неритмичной работой:

Каритм * ?Впобщ.пл

Каритм * ?Впобщ.пл = 0,01 * 147108,5 = 1471,09 т.р.

Каритм I = 0,01 * 47500= 475 т.р.

Каритм II = 0,01 * 59600,5 = 596,01 т.р.

Каритм III = 0,01 * 40008 = 400,08 т.р.

Чем менее ритмично работает предприятие, тем выше показатель аритмичности. На нашем предприятие он не высокий, и составляет 0,0001.

Влияние на показатель аритмичности оказывают существенные причины неудовлетворительной работы предприятия, которые в ходе анализа хозяйственной деятельности выявляются и намечаются соответствующие мероприятия по их ликвидации.

Чем ближе коэффициент ритмичности производства к 1, тем равномернее выполнение задания. На нашем предприятии он составляет 0,9282, то есть очень близок к 1, следовательно задания на нашем предприятии выполняются равномерно. Причинами этого служит своевременная поставка сырья, материалов поставщикам, бесперебойная работа электроэнергии, высокий уровень организации производства и труда, применяемой технологии, и, конечно же, достаточное финансовое состояние предприятия.

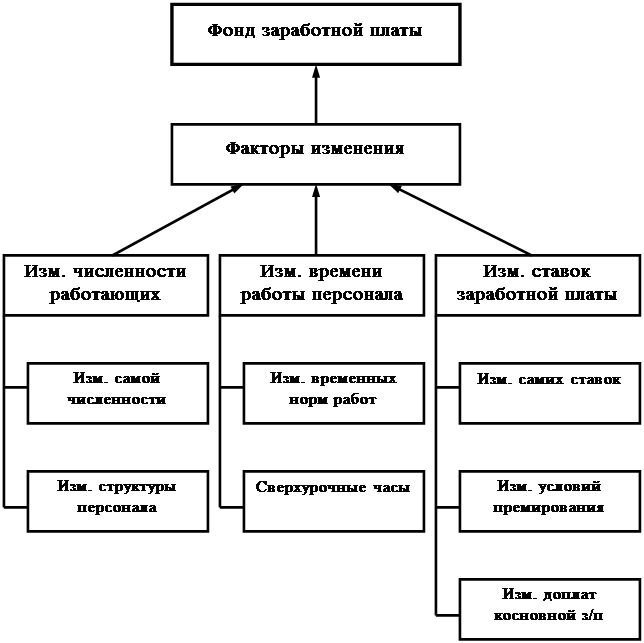

3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛА ПРЕДПРИЯТИЯ И ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Трудовые ресурсы являются одной из основных групп факторов, определяющих результаты деятельности организации. Использование трудовых ресурсов может характеризоваться экстенсивностью и интенсивностью использования труда численности работников, фонда оплаты труда, качеством трудовых ресурсов. В связи с этим изучение трудовых ресурсов предполагает:

— анализ движения численности работников и их качества; расчет влияния экстенсивности и интенсивности их использования на объемы выпуска продукции; анализ использования рабочего времени;

— изучение показателей выработки и производительности труда; изучение трудоёмкости продукции, соотношений роста производительности труда и средней заработной платы;

— анализ фонда оплаты труда, расчет его абсолютного и относительного изменения, определение причин этого изменения; изучение зарплатоемкости и зарплатоотдачи.

3.1 АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ

Движение трудовых ресурсов, т.е. изменение их численности, влияет на результаты работы предприятия. Для этого рассчитывают и анализируют динамику следующих показателей (таблица 9):

— коэффициент оборота по приему рабочих — отношение количества принятого на работу персонала к среднесписочной численности персонала;

— коэффициент оборота по выбытию — отношение количества уволившихся работников к среднесписочной численности персонала;

— коэффициент текучести кадров — отношение суммы количества уволившихся по собственному желанию и за нарушение трудовой дисциплины к среднесписочной численности персонала;

— коэффициент постоянства состава персонала предприятия — отношение количества работников проработавших весь год к среднесписочной численности персонала.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Как планировать размер

Для этого необходимо иметь точные сведения о численности штата, продолжительности рабочего времени, графике труда. При формировании нужно учесть не только размер заработной платы, но и возможные премии (исходя из предшествующих периодов или с учетом необходимых допущений, классности работников и т. д.)

Важный момент — принять во внимание достаточность размера этих выплат

Единой формулы нет, на некоторых предприятиях применяется система мотивации в виде отчислений процента от прибыли, на других — фиксированные премии при выполнении плана и т. д. В этом случае в расчеты необходимо закладывать размер планируемой прибыли и другие данные.

Обобщенная формула выглядит следующим образом:

где:

- ЧПР — средняя ожидаемая численность штата предприятия;

- ЗПСР — з/п средняя;

- НП — надбавки и премиальные выплаты;

- К — временной горизонт планирования (3, 6 или 12 месяцев).

Формула расчета фонда оплаты труда

Сущность фонда оплаты труда

Фонд оплаты труда (ФОТ) включает все расходы на оплату труда персонала, включая премии, надбавки, компенсации любых источников финансирования. Посредством данного показателя:

- Проводят анализ расходов на заработную плату работников разных структурных подразделений (категории),

- Осуществляют регулировку и оптимизацию затрат, корректировку ставок, окладов, расценки.

Формула расчета фонда оплаты труда дает возможность вычислить сумму фонда, благодаря которому происходит начисление всех предусмотренных законодательством выплат (пенсионных отчислений, страховых взносов и др.).

Фонд оплаты труда является важнейшим инструментом рационализации расходов организации и стимулирования персонала.

Формула расчета фонда оплаты труда

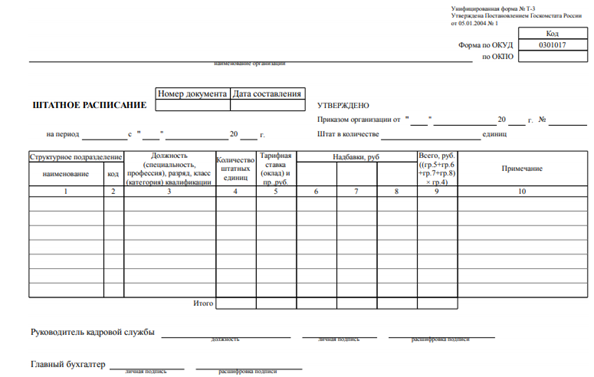

Для расчета годового фонда оплаты труда необходимы:

- расчётные ведомости по заработной плате за год, они отражают все суммы начисляемых выплат работникам.

- табель учёта рабочего времени, с помощью которого определяется количество отработанных часов (табели заполняются каждый месяц ответственными лицами, при этом обязанность указывается в должностной инструкции).

- Штатное расписание, в котором прописаны тарифные ставки, оклады, списочный состав работников компании.

Не существует обязательной формулы для вычисления годовой суммы фонда оплаты труда. Формула расчета фонда оплаты труда может быть рассчитана двумя способами.

ФОТ = Зср*Чср*12

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

Структура фонда оплаты труда

В фонд оплаты труда обычно включаются суммы, которые подлежат выплате работнику в денежной или натуральной форме.

Фонд заработной платы состоит из следующих составляющих:

- начисленная зарплата;

- продукция, выданная в качестве оплаты труда (ее стоимость);

- доплата за работу в праздничные или выходные дни;

- надбавка за сверхурочную работу и работу в ночное время;

- регулярные премии любой формы, включая вознаграждения за долгий непрерывный рабочий стаж;

- оплата за труд в опасных условиях;

- оплата работникам, не входящих в списочный состав;

- оплата лицам, которые приняты по совместительству, оформлены по договорам, включая гонорары за разовые и консультационные услуги и др.

В фонд оплаты труда входит оплата за неотработанное время, включающая следующие пункты:

- оплата времени выполнения общественных обязанностей или сельскохозяйственных работ;

- оплата времени обучения сотрудника, направленного на переподготовку или повышение квалификации,

- оплата всех видов отпусков, в том числе декретного, кроме неиспользованного и др.

В стимулирующие выплаты можно включить:

- стоимость акций, выдаваемых работникам,

- подарки и поощрения и др.

Период расчёта фонда оплаты труда

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

Примеры решения задач

| Задание | Отдел сбыта имеет следующие показатели по работе за прошлый год: |

Численность работников среднесписочная – 5 человек,

2 специалиста с заработной платой – 25 000 рублей,

3 специалиста с заработной платой – 28 000 рублей.

Рассчитать фонд оплаты труда отдела сбыта за прошлый год.

Решение

Формула расчета фонда оплаты труда выглядит следующим образом:

ФОТ = Зср*Чср*12

Рассчитаем среднемесячную заработную плату по отделу:

Зср = (2*25000 + 3* 28000)/5 = 134000/5=26800 рублей

ФОТ=26800*5*12=1 608 000 рублей

Ответ

1 608 000 рублей.

| Задание | Рассчитать показатель фонда оплаты труда, если предприятие отработало со следующими данными: |

Среднемесячная заработная плата – 350 тыс. руб.,

Годовая среднесписочная численность работников – 10 человек

Состав фонда ЗП

Фонд заработной платы включает в себя несколько составляющих:

- Собственно заработная плата за отработанное время:

- платы, положенные окладом, тарифной ставкой или процентом от реализации товара или услуги;

- стоимости продукции, если на фирме существует расчет продукцией;

- платы приглашенным коучам (обучающим мастерам), повышавшим квалификацию постоянных работников;

- платы работникам, трудившимся на совмещении нескольких должностей.

- Заработная плата за неотработанные рабочие часы:

- платы за официальный отпуск;

- платы за льготную работу отдельным категориям сотрудников (женщинам, трудящимся в условиях Крайнего Севера или сельской местности, инвалидам, подросткам);

- платы за учебный отпуск по повышению квалификации;

- платы работникам, временно привлеченным для труда на государственные или общественные структуры;

- платы работникам, временно привлеченным для труда в сельскохозяйственной деятельности (уборке урожая, подготовке скота);

- платы за период прохождения обязательного медицинского осмотра;

- платы за простой (если он не произошел по вине самого рабочего);

- платы из-за временной нетрудоспособности;

- платы декретницам.

- Выплаты компенсационного характера за работу в особо тяжелых обстоятельствах или трудовых режимах:

- компенсации согласно коэффициентам местности (за работу в пустыне, в горах, на Крайнем Севере);

- компенсации за труд на опасном или вредном производстве;

- компенсации за сверхурочную работу;

- компенсации за труд в ночные часы;

- компенсации за труд в несколько смен подряд;

- компенсации за труд в праздники и выходные;

- компенсации за пару дней отдыха, необходимых для восстановления после ненормированного рабочего дня;

- компенсации за командировки.

- Выплаты стимулирующего характера:

- выплаты в связи с увольнением (выходные пособия);

- выплата в связи с пенсией;

- выплаты продолжающим работать после выхода на пенсии пенсионерам;

- выплаты страховых платежей (в том числе за обязательное медицинское страхование);

- оплата отпусков по путевкам на путешествие, экскурсии, отдых и лечение;

- оплата отпускных для людей, подвергшихся радиационному влиянию после взрыва на Чернобыльской станции;

- выплаты за дополнительные умения (знание нескольких языков, особые навыки мастерства, наличие ученой или профессорской степеней);

- вознаграждения за долгую продолжительность работы.

- Премиальные выплаты:

- вознаграждение за хорошую работу в течение отчетного периода;

- компенсационные платы за отпуск, который не был использован;

- единовременные поощрения в связи с юбилеем, праздниками.

Пример приказа о единовременном вознаграждении за хорошую работу

- Оплата сопутствующих работе расходов:

- оплата питания по талонам на предприятии;

- оплата жилья во время командировок (стоимость коммунальных услуг и аренды);

- оплата за учебные материалы;

- оплата проезда до места работы и обратно (на вахте или во время командировок);

- материальная компенсация в связи с особыми семейными обстоятельствами (смерть членами семьи, болезнь);

- доходы от дивидендов, проценты;

- оплата за использование личного транспорта в рабочих целях;

- оплата авторского права за использование изобретения или идеи;

- оплата за расходы по случаю оформления документов и виз в заграничные поездки по службе.

Инструкция по расчету различных видов фондов

Чтобы мгновенно произвести расчет ресурса ФОТ, в первую очередь, необходимо определиться с временным промежутком. Чаще всего учитываются данные за год. Суммы, которые были выплачены сотрудникам в виде постоянных отчислений, складывают

Важно не учитывать временные затраты, а также одноразовые расходы. Это помогает исключить учет непредвиденных платежей, вроде материальной помощи, незапланированного премирования

Затем проводится изучение показателей из табелей отчетности. Нужно вычислить время, которое было отработано служащими за весь выбранный период

Важно, чтобы в организации был ответственный за ведение табеля и постоянно вписывал туда количество часов

Потом рассчитывается среднесписочная численность сотрудников. Чтобы это сделать, нужно отдельно, для каждого месяца произвести расчет по следующей формуле: количество работавшего персонала за каждый день складывают и делят на 30. После того, как все рассчитано по месяцам, необходимо сложить показатели и поделить на 12. Это и будет среднесписочная численность сотрудников на предприятии за год.

Бывает так, что нужно произвести расчет месячного ФОТ, а не годового. Тогда сумму всех выплат за год делят на 12. А затем количество дней, которое отработали сотрудники, также делят на 12. Потом делят среднемесячный заработок всех сотрудников в штате на 30, а результат на количество работников, которое было занято за месяц.

Примерно таким же образом можно рассчитать дневной актив. Небольшой нюанс заключается в том, что нужно произвести дополнительное деление на 30, чтобы получить средний дневной показатель

При этом неважно, за какой период идет расчет (30 – стандартное число для деления, неважно, рассчитывают фонд за месяц с другим числом дней или нет)

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

-

Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Отличие фонда оплаты труда от фонда зарплаты

Многие люди путают два понятия, так как они учитывают суммарный доход работающих сотрудников. Однако между ними есть существенные отличия. Денежные выплаты формируют фонд зарплаты, а начисленный заработок – фонд оплаты.

ФОТ включает так же выплаты социального характера: льготы на лечение, трудоустройство, проезд и др. Некоторые средства необходимо затратить на профессиональное обучение, командировочные расходы и отдых работников.

Социальные выплаты:

- полная или частичная оплата стоимости питания;

- компенсация аренды жилья, коммунальных платежей;

- стоимость бесплатных товаров или по сниженной цене, кроме натуральной оплаты;

- оплата путевок на лечение, экскурсии, отдых;

- оплата занятий в спортивном зале, бассейне, секциях, массажа, протезирования;

- стоимость билетов для личного пользования работников.

Например, компания сделала начисления 600 тыс. рублей за месяц. В этот период был погашен долг за прошлый месяц – 300 тыс. рублей и выплачен аванс – 250 тыс. рублей. Таким образом, ФОТ равен 600 тыс. рублей, а фонд зарплаты – 550 тыс. рублей.