Распространённые виды заработной платы

Содержание:

- Позитивные и негативные моменты различных форм оплаты труда

- Понятие дополнительной заработной платы

- Формы оплаты труда как главный фактор, влияющий на порядок расчета заработной платы

- Что такое серая зарплата?

- Схема должностных окладов

- Порядок расчета

- Как правильно собрать исходные данные для расчета заработной платы

- Примеры расчета: полный и неполный месяц, районный коэффициент

- Как рассчитываются надбавки к окладу

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Понятие дополнительной заработной платы

Основная и дополнительная заработная плата — два типа денежных начислений, из которых складывается доход большинства граждан. Основную зарплату специалист получает за исполнение главных служебных обязанностей и присутствие на рабочем месте. Как правило, она привязана к тарифу или установлена как фиксированный оклад.

С дополнительной заработной платой немного сложнее: её платят не всем, а только тем, кто имеет какие-то особые условия труда или достижения на рабочем месте. Например, работает во вредных или опасных условиях, перевыполняет производственный план или трудится в выходные и праздничные дни. Дополнительная зарплата формируется из нескольких категорий выплат, которые для каждой профессии индивидуальны.

Что включает дополнительная зарплата:

- компенсации за вредные и опасные условия;

- компенсации за работу в особых климатических условиях;

- выплаты за ненормированный рабочий день, труд в выходные и праздничные дни;

- выплаты за совмещение должностей;

- поощрение за выполнение и превышение плановых показателей производства, услуг или продаж;

- премии за качественный труд;

- поощрение за выслугу лет и профессиональные достижения;

- выплаты за классный чин, звание или особый статус;

- премии за отдельные профессиональные достижения (выплачиваются единовременно).

Дополнительная заработная плата — это все выплаты сверх оклада и тарифной ставки Очевидно, что дополнительная заработная плата может быть разной у двух сотрудников на одинаковой должности. К примеру, если один рабочий перевыполнил план, а другой не сумел достичь заданных показателей, по итогам месяца они получат разное вознаграждение.

Условия начисления дополнительной зарплаты должны фиксироваться в трудовом договоре: так порядок формирования заработной платы будет прозрачнее, сотрудник сможет его контролировать. Отдельными пунктами записывают суммы, проценты и порядок расчёта. Такой подход сможет дополнительно мотивировать его к труду и выполнению плана.

В каждой организации фонд дополнительной заработной платы формируется по собственным правилам, в зависимости от специфики деятельности, но по требованиям законодательства.

Что влияет на ее размер

Мы выяснили, что в дополнительную заработную плату включаются все выплаты сверх оклада и тарифной ставки. Следовательно, на её размер влияют:

- особенности профессии;

- условия труда на предприятии;

- профессиональные достижения.

Пример того, как два сотрудника на одинаковых должностях получают разную зарплату, мы рассмотрели в предыдущем разделе. Это характерно для всех отраслей: производства, услуг, торговли. Если один менеджер по продаже справляется с плановыми показателями и превышает их, а другой продаёт меньше, чем требует работодатель, зарплата у них будет отличаться.

Дополнительная заработная плата производственных рабочих, как правило, формируется на основании двух факторов: вредных и опасных условий, а также выполнении производственного плана. Особенности начисления представлены в следующем разделе.

Формы оплаты труда как главный фактор, влияющий на порядок расчета заработной платы

Выбор формы оплаты труда (повременная или сдельная) работников государственных предприятий лежит на плечах соответствующих госорганов, в частных же компаниях это решение принимает руководство. В любом случае процедура начисления и выдачи вознаграждения за труд должна осуществляться в полном соответствии со всеми нормами ТК РФ.

Повременная оплата труда, как легко видеть из названия, предусматривает выдачу вознаграждения за труд в прямой пропорциональной зависимости от количества отработанных сотрудником часов. Также на размер выдаваемой суммы серьезно влияют такие факторы, как квалификация работника и установленный для конкретной штатной единицы оклад. Учет рабочего времени (для последующего расчета количества отработанных часов) ведется в табеле учета уполномоченным сотрудником. В этом документе указывается следующая информация:

- количество отработанных часов за каждый рабочий день;

- количество ночных часов (если функционалом предусмотрена работа в ночное время);

- количество отработанных часов в праздничные/выходные дни (если это имело место);

- пропуски работы (как по уважительным причинам, например, вследствие временной нетрудоспособности, так и по неуважительным – из-за прогулов или отстранения от работы).

Именно табель учета рабочего времени выступает в качестве основного документа для расчета зарплаты, поэтому он обязательно должен соответствовать форме Т-13 и требованиям законодательства, иметь все надлежащие реквизиты и грамотно, корректно заполняться.

Что касается сдельной оплаты труда, то она напрямую зависит от объема выполненной работы или от количества произведенной продукции. В рамках процедуры расчета за основу берутся следующие показатели:

- установленные предприятием расценки на выпускаемую продукцию/производимые работы;

- выполненный сотрудником объем работы (произведенный им объем продукции).

Для фиксации второго параметра используются специальные учетные документы, которые ведутся мастерами участка, бригадирами, старшими смены или другими сотрудниками, если на них возложена такая функция. Форма первичных документов, где этот показатель находит отражение, как правило, разрабатывается руководством предприятия (единого стандарта нет). Поскольку расценки на конкретный вид работ/произведенную продукцию постоянны, для расчета заработной платы работниковнеобходимо умножить количество выполненных работ или произведенной продукции на соответствующую сдельную расценку.

Разновидность этой формы оплаты труда – сдельно-премиальная форма, в рамках которой заработок сотрудника складывается из платы за фактически выполненную работу и премии, либо установленной в виде определенного процента от объема выпуска, либо фиксированной. Еще один вариант – косвенно-сдельная оплата труда, используемая теми компаниями, которые располагают вспомогательным/обслуживающим производством, необходимым для осуществления основного вида деятельности. Суть этой системы следующая: работники вспомогательного производства получают заработную плату из расчета определенного процента от общей суммы заработка сотрудников основного производства.

Компании, где работают в основном производственные бригады, часто практикуют выдачу зарплаты по сдельно-прогрессивной системе, основанной на расценках, которые в свою очередь зависят от количества продукции, произведенной за конкретный период. А бригады получают заработную плату по аккордной системе: вся сумма делится между членами бригады пропорционально отработанному каждым сотрудником времени.

Что такое серая зарплата?

Это явление можно рассмотреть на довольно красноречивом примере. Представьте, что работник устроился на определенное предприятие на какую-то совсем незначительную должность, которая имеет совсем маленький оклад. Зарплата этого сотрудника, а также его функции в итоге совершенно не соответствуют заявленным в документации. За это несоответствие выполняемой работы работодатель ежемесячно выплачивает ему добавку к официальной зарплате, которая оформляется соответственно всем правилам, определенную сумму (ее размер зависит от ситуации), без ведомости либо еще каких-то записей, прямо на руки, то есть наличными деньгами. В данном случае речь идет о той самой «серой» зарплате.

Подобный вариант довольно часто практикуется работодателями для того, чтобы снизить выплаты налогов. Бывают ситуации, когда на предприятие срочно требуется специалист, имеющий вполне определенную квалификацию, но для него отсутствует должность в штатном расписании. Довольно сложно срочно ввести необходимую должность, а порой это и вовсе невозможно. В этом случае «серая» зарплата является единственным вариантом. Работник оформляется на любую вакантную должность, а функции он выполняет именно те, что от него ждут. Зарплата и налоги в этом случае будут сильно отличаться от тех, что должны быть на самом деле, так как недостающую часть выплат он получает в «конверте».

Схема должностных окладов

Схемой должностного оклада называют форму регулирования оплаты труда сотрудников по отношению к величине определенных коэффициентов рабочего процесса организации и его размеру.

Подобная схема имеет общие черты с прошлой административной и плановой экономической политикой. В то время суммы окладов лиц руководящего звена, экспертов и занимающих другие должности утверждались государством и были централизованными.

На сегодняшний момент только муниципальные и государственные компании применяют схему должностного оклада для начисления заработной платы. Остальные организации используют штатные расписания.

Порядок расчета

Как устанавливаются должностные оклады

Даже с учетом перечисленных выше факторов установление конкретных вилок должностных окладов – дело довольно трудоемкое и сложное. Особенно в организациях, имеющих многоступенчатую систему управления. Обычно, чтобы распределить должностные оклады по рангам, требуется выполнить некоторые подготовительные действия.

Для начала нужно определить общий уровень фонда оплаты труда, который компания выделяет на своих работников. Из этого фонда далее нужно (обычно это делается расчетным путем) выделить сумму денежных средств из расчета в среднем на месяц, которую необходимо будет выплачивать сотрудникам в качестве должностных окладов.

Для этого по имеющейся системе оплаты труда обсчитывается наличие компенсационных и стимулирующих выплат. Тут же потребуется рассчитать средний уровень должностного оклада.

Далее, следует определить количество рангов, на которых будут применяться разные должностные оклады (обычно это от 3 до 10, в зависимости от компании).

На следующем этапе необходимо «разложить» имеющееся количество сотрудников различных уровней по своим рангам начиная с первого руководителя в виде пирамиды, которая будет разрастаться книзу.

Путем несложных вычислений вы сможете рассчитать объем денежных средств на каждый из рангов, а дальше просто разделить их на количество требуемых сотрудников на каждом ранге и, таким образом, установить средний уровень окладов.

После этого целесообразно внедрить «вилки», представляющие собой небольшие отступления в верхнюю и нижнюю сторону от среднего значения рассчитанного оклада. Тем самым в будущем вы получите возможность даже на одной должности стимулировать или наказывать сотрудников с одинаковым уровнем квалификации.

Не нужно забывать, что зарплатный фонд компании обычно составляет от 20 до 90% от всего денежного оборота. Поэтому к расчету должностных окладов стоит подходить со всей серьёзностью, чтобы не стать банкротом уже по итогам первого трудового месяца.

При этом расчёт оклада осуществляется без учета необходимости уплаты налогов. Их придется выплачивать либо с тела оклада (если больше ничего не запланировано насчитывать), либо с общего уровня получаемой работником заработной платы.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

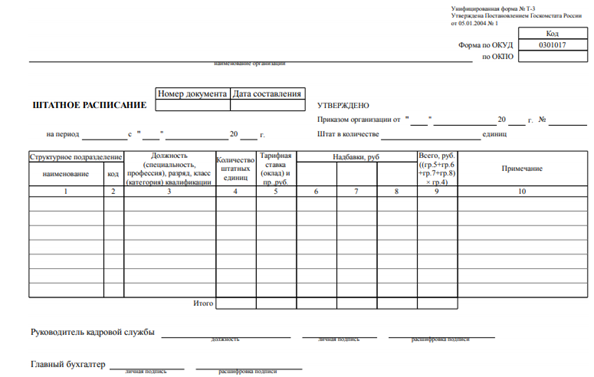

Оклады по каждой должности отражаются в штатном расписании:

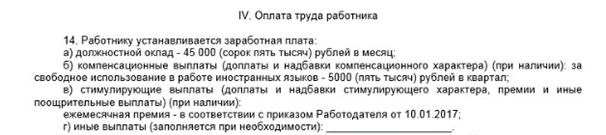

Кроме того, размер оклада должен быть указан в трудовом договоре:

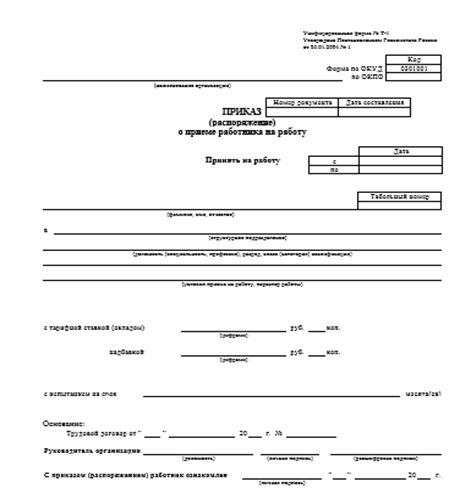

А также отражен в приказе о приеме на работу:

Посмотрите, как выглядит образец приказа Т-1.

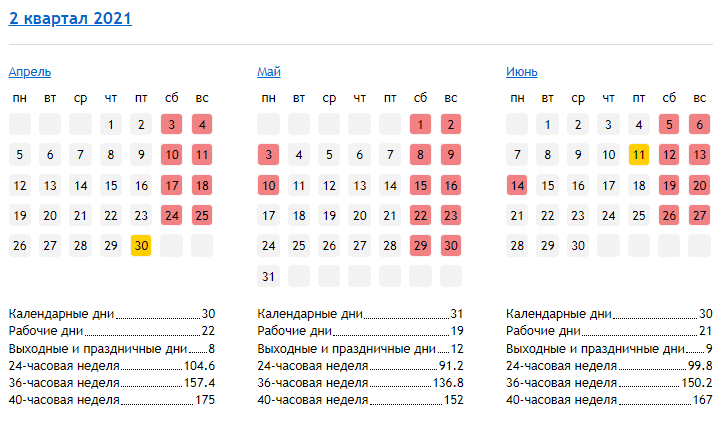

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Организовать в компании учет рабочего времени помогут материалы:

- «Табель учета рабочего времени по форме Т-12 — бланк»;

- «Используемые в табеле учета рабочего времени обозначения»;

- «Каков срок хранения табеля учета рабочего времени?».

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

С нюансами назначения различных доплат и компенсаций к окладу вас познакомят статьи:

- «Порядок выплаты премии по Трудовому кодексу РФ»;

- «Положение об оказании материальной помощи работникам»;

- «Доплата за совмещение должностей по ТК РФ».

Как рассчитать з/п по окладу, расскажем далее.

Примеры расчета: полный и неполный месяц, районный коэффициент

За полный месяц

Сумма оклада специалиста составляет 29 500 руб. В 2018 в течение сентября-октября он отработал все рабочие дни в соответствии с производственным календарем (в сентябре – 21, в следующем месяце – 22 дня). Другие выплаты не полагаются.

Схема расчета:

- з/п, получаемая за сентябрь по отработанному времени, 29 500 руб.;

- з/п, начисляемая за отработанное в октябре время, – аналогично;

- высчитываем НДФЛ. Для этого нужно з/п умножить на 13 %. Выйдет 3835 руб.;

- для расчета суммы взносов следует 29 500 руб. умножить на 30 %. Получится 8850 руб.;

- то есть сотруднику выплатят 25 665 руб. (29 500 руб. – 3835 руб.).

Таким образом, сотруднику вне зависимости от разности трудовых дней в указанные месяца будет выплачен весь оклад.

За неполный месяц

Сумма оклада сотрудника составляет 29 500 руб. В течение октября месяца в 2017 он проработал всего 18 дней. Выплат иного характера, помимо оклада, работнику не полагается.

Расчетная схема выглядит так:

- з/п, причитающаяся специалисту в октябре по факту отработанного времени, – 29 500 руб. х 18/22 = 24 136 руб. 36 коп.;

- з/п, получаемая на руки сотрудником за вычетом налога, = 24 136 руб. 36 коп. – 13 % х 24 136 руб. 36 коп. Выйдет 20 999 руб.;

- объем взносов будет следующим = 24 136 руб. 36 коп. х 30 %. Выходит 7240 руб. 91 коп.

С районным коэффициентом

Объем оклада сотрудника составляет 36 000 руб. Применяемый по региону коэффициент – 15 %:

- отработан весь месяц;

- сумма премии составляет 3600 руб.;

- полагается вычет по ребенку в размере 1400 руб.;

- з/п с начала года составляет 280 000 руб.

Схема расчета з/п без указанного коэффициента – 36 000 руб. + 3600 руб. = 39 600 руб:

- з/п с расчетом коэффициента составит 45 540 руб. = (39 600 руб. + 39 600 руб. х 15 %).

- объем НДФЛ = 5738 руб. 20 коп. = (45 540 руб. – 1400 руб.).

- з/п, полагающаяся на руки, – 39 801 руб. 20 коп. = (45 540 руб. – 5738 руб. 20 коп.)

- общая величина взноса равняется 13 662 руб. = (45 540 руб. х 30 %).

Расчет отпускных госслужащим.

Пример расчета зарплаты по окладу

За полный месяц:

Оклад работника 29500 руб. За сентябрь и октябрь 2017 года им отработаны все дни, согласно производственному календарю (21 и 22 раб.дня соответственно). Другие выплаты ему не положены.

Расчет:

- ЗП за сентябрь за отработанное время = 29500.

- ЗП за октябрь за отработанное время = 29500.

- НДФЛ = 29500*13% = 3835.

- Общая сумма взносов = 29500*30% = 8850.

- ЗП к выплаты = 29500 – 3835 = 25665.

То есть за полный месяц работник получает полный оклад, несмотря на то, что количество рабочих дней разное.

За неполный месяц:

Оклад – 29500 руб. В октябре 2017 года отработано 18 дней. Другие выплаты, кроме оклада, не положены.

Расчет:

- ЗП за октябрь за отработанное время = 29500 * 18/22 = 24136,36.

- ЗП к выплате = 24136,36 – 13%*24136,36 = 20999.

- Общая сумма взносов = 30%*24136,36 = 7240,91.

Пример при тарифной ставке

Для работника установлена дневная тарифная ставка – 2400 руб. за день. В ноябре 2017 года им отработано 20 дней.

Расчет:

- ЗП за ноябрь за отработанное время = 2400 * 20 = 48000.

- ЗП к выплате = 48000 -48000*13% = 41760.

- Общая сумма взносов = 48000*30% = 14400.

Пример при сдельной оплате труда

Работница за декабрь 2017 года сшила чехлы на 30 диванов и 50 кресел. Сдельная расценка за чехол на диван = 800 руб., за чехол на кресло – 650 руб. Срок выплаты второй части зарплаты – 10 число следующего месяца.

Расчет:

- ЗП за декабрь = 800*30 + 650*50 = 56500.

- ЗП к выплате = 56500 – 13%*56500 = 49155 – нужно выплатить года.

- Взносы = 30% * 56500 = 16950.

Пример расчета с районным коэффициентом

В компании 2 работника. Оклад первого – 36000, у второго сдельная оплата труда – 500 руб. за каждый изготовленный стол. Районный коэффициент для региона 15%.

Первый работник:

- отработал полный месяц;

- премия – 3600 руб.;

- положен вычет на ребенка 1400 руб.;

- зарплата с начала года – 280000.

Второй работник:

- изготовил 30 столов;

- положен вычет на двух детей – по 1400 на каждого;

- зарплата с начала года 370000.

Расчет для первого работника:

- ЗП без учета районного коэффициента = (36000+3600) = 39600.

- ЗП с учетом районного коэффициента = 39600 + 39600*15% = 45540.

- НДФЛ = 13% * (45540 – 1400) = 5738,2.

- ЗП к выплате = 45540 – 5738,2 = 39801,2.

- Общий взнос = 45540 * 30% = 13662.

Расчет для второго работника:

- ЗП без учета районного коэффициента = 500 руб. * 30 столов = 15000.

- ЗП с учетом районного коэффициента = 15000 + 15000*15% = 17250.

- НДФЛ = 13% * 17250 = 2242,5. (вычеты не положены, заработная плата с начала года свыше 350000)

- ЗП к выплате = 17250 – 2242,5 = 15007,5.

- Общий взнос = 17250 * 30% = 5175.

Оцените качество статьи. Мы хотим стать лучше для вас:

Это интересно: Расчет зарплаты за неполный месяц при окладе

Как рассчитываются надбавки к окладу

Расчет надбавок к должностному окладу

Учитывая, что общая заработная плата включает в себя оклад, являющейся ее неизменной частью, расчет других составляющих, обычно выполняется в процентном соотношении к базовому окладу. Это означает, что компенсационные или стимулирующие выплаты будут напрямую зависеть от уровня должностного оклада.

К примеру, если общий размер премии работникам устанавливается на уровне 10% от должностного оклада, то инженер с окладом в 10000 рублей получит 1000 рублей премии, в то время как инженеру с окладом 15000 рублей будет полагаться 1500 рублей.

В некоторых случаях компенсационные, а также стимулирующие выплаты могут носить фиксированный размер. К примеру, плата за разъездной характер работы, командировочные выплаты в большинстве случаев одинаковы для всех сотрудников, невзирая на должности.

В то же время, если коллективным договором предусмотрены денежные премии к наградам (например, к грамотам, медалям, знакам и другим) они также будут одинаковыми для всех сотрудников компании.

К наиболее часто применяемым выплатам, рассчитываемым в процентном соотношении к должностному окладу, следует отнести:

- месячная, квартальная премия;

- надбавка за интенсивность труда;

- регулярные ежемесячные стимулирующие выплаты за выслугу лет (преданность компании);

- доплаты за временное выполнение работы отсутствующего коллеги;

- различные региональные коэффициенты.

Фиксированные выплаты применяются в таких случаях:

- оплачивается разъездной характер работы (один тип работы, невзирая на ранги и должности);

- фиксированный размер премии за выполненную работу;

- выплаты к праздникам;

- поощрение награжденных сотрудников одинаковыми наградами.

Помните, фиксированный или процентный размер дополнительных зарплатных выплат за определенную работу устанавливается условиями коллективного договора в пределах имеющегося фонда оплаты труда.