Формула фонда заработной платы

Содержание:

- Прогноз

- ФОТ: что включает в себя

- Как рассчитывается фонд оплаты труда, порядок расчета годового, среднемесячного, дневного и часового ФОТ?

- Что такое смета ФОТ?

- Современный состав фонда зарплаты

- Структура

- Особенности определения ФОТ

- Инструкция по расчету различных видов фондов

- Формула формирования фонда заработной платы

- Как рассчитать фонд оплаты труда за квартал?

- ФОТ: что включает в себя

- Современный состав фонда зарплаты

- Учет ФЗП и ФОТ

Прогноз

Что касается прогнозных данных, то существуют 3 сценария в соответствии с данными Минэкономразвития – целевой, умеренно-оптимистичной и базовый (консервативный).

В соответствии с этими данными к 2025 году цифры будут следующими:

- По консервативному уровню оплата разным категориям работников в среднем составит 74.471 руб.

- По умеренно-оптимистичным данным, эта цифра достигнет 84.242 руб.

- По целевым вырастет до 120.023 руб.

Но, как становится очевидно из экономических реалий и разворачивающегося нефтяного кризиса, а также возможно затяжной экономической рецессии на фоне пандемии коронавируса, рассчитывать на достижение верхней планки практически не приходится.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Как рассчитывается фонд оплаты труда, порядок расчета годового, среднемесячного, дневного и часового ФОТ?

Как уже отмечалось выше, главным элементом подсчета ФОТ является требуемый временной интервал. В большинстве случаев за основу выбирается предшествующий или настоящий календарный год. Для правильного расчета необходимо суммировать все денежные средства, выплаченные сотрудникам в виде зарплаты, отпускных, материальных выплат за прошедший период работы (12 месяцев в рассматриваемом случае).

В учет принимаются только постоянные доходы, единовременные же выплаты, в том числе пособия, выдаваемые в качестве социальной помощи, исключаются.

Расчет годового ФОТ

В соответствии с табелем учета рабочего времени по каждой категории сотрудников устанавливается объем часов, который был наработан за искомый период. В организациях обязанность по заполнению вышеуказанного документа, как правило, возлагается на старших смены или сотрудников кадровой службы.

Далее устанавливается среднесписочная численность сотрудников, рабочее время которых подлежит табельному учету. По каждой категории высчитывается количество персонала, привлекаемого для выполнения трудовых функций.

Общее количество отработанных часов по каждой категории делится на среднее количество персонала категории, после чего найденная трудовая нагрузка умножается на среднее количество выплат в каждой категории. В завершение находим сумму выплаченных средств по каждой категории и умножаем ее на общее количество отработанных за год дней.

Расчет среднемесячного ФОТ

Чтобы осуществить расчет среднемесячного фонда оплаты труда, необходимо найти сумму всех выплаченных за календарный год выплат. Затем устанавливается среднемесячное количество отработанных дней и общее количество рабочих дней делится на 12 (число месяцев в году).

Расчет дневного ресурса

Дневной ФОТ вычисляется по аналогии с расчетом месячного

Однако при подсчете важно учитывать его особенность, которая заключается в обязательном оперировании общепринятым содержанием количества дней в месяце (30 дней), вне зависимости от фактического числа расчетных единиц (28–31). Проще говоря, искомый показатель вычисляется путем деления месячного ФОТ на 30

Расчет часового ресурса

Свое применение представленный показатель в большинстве случаев находит на предприятиях с почасовым учетом процесса выполнения трудовых обязательств. При необходимости вычисления часового ФОТ сотрудников организации следует суммировать установленные тарифы и дополнительные выплаты по каждому специалисту. При этом в учет берутся все полагающиеся сотрудникам суммы:

- премии за добросовестное исполнение обязанностей;

- двойные оклады за работу в выходные дни и праздники;

- выплаты за сверхурочную работу и ночные дежурства.

Рачительный подход при планировании деятельности любой организации — залог успешного развития фирмы. ФОТ — один из важных финансовых показателей, от правильного расчета которого зависит прогноз трудовой деятельности и разработка комплекса мер по поддержанию экономического баланса предприятия.

Поскольку ФОТ способны реализовывать организации, самостоятельно осуществляющие свое финансирование, при планировании и расчете данного показателя важно формировать резервные фонды. Это позволит как покрывать долговые обязательства перед работниками при отсутствии средств в бюджете, так и резервировать при излишках ресурса оставшееся количество денежной массы

Еще больше материалов по теме — в рубрике «Зарплата».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

В состав включаемых в фонд выплат за неотработанное время входят (п. 84.2 приложения к Приказу № 711):

- отпускные по основным и дополнительным отпускам;

- доплата зарплаты до сумм, соответствующих полному времени работы, работникам, время труда которых по нормам законодательства требуется сократить;

- оплата учебных отпусков и времени прохождения переобучения;

- платежи за время выполнения гособязанностей и привлечения к сельхозработам;

- оплата дней прохождения медицинских обследований, сдачи крови и дополнительных дней отдыха, возникающих у доноров;

- платежи за время простоя, приостановления работы, прогула не по вине работника;

- оплата дней болезни, не оформленных больничным, и доплата до среднего заработка за дни нетрудоспособности.

К единовременным стимулирующим и иным выплатам отнесены (п. 84.3 приложения к Приказу № 711):

- единовременные премии и вознаграждения (в т. ч. за выслугу лет и начисленные по итогам работы за год);

- компенсация за неиспользованный отпуск;

- матпомощь, предоставляемая всем или большинству сотрудников (кроме имеющей социальную направленность);

- матпомощь к отпуску;

- выплаты за счет грантов, осуществляемые в адрес работников списочного состава;

- другие единовременные выплаты (в т. ч. по случаю праздничных дат), но не в связи с увольнением или выходом на пенсию.

Среди иных систематически осуществляемых выплат указаны (п. 84.4 приложения к Приказу № 711) предоставляемые бесплатно, с частичной оплатой или с компенсацией произведенных затрат расходы на:

- питание (продукты) вне зависимости от того, вызвана ли необходимость их оплаты требованиями законодательства;

- жилье и коммунальные услуги;

- топливо.

Структура

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

-

Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления фиксированной заработной платы, согласно установленным нормам.

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

-

Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Отпускные отчисления.

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

-

Одноразовые поощрения:

- Годовые отчисления за качество работы, стаж или по итогам труда.

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

-

Оплата расходов, связанных со спецификой работы:

- Оплата бесплатного питания сотрудников.

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.

Особенности определения ФОТ

Для определения размера фонда используются различные методы. Сначала необходимо установить фактический размер ФОТ. Для решения этой задачи можно использовать эти методы:

- Определение размера фонда за предыдущий период.

- Суммирование всех соответствующих показателей, которые содержатся в бухгалтерской отчетности.

Значения, которые включаются в ФОТ, оговорены в статье 255 НК РФ. В частности, это четыре составляющих:

- Плата за отработанное время.

- Плата за неотработанное время (к примеру, отпускные, плата за период вынужденных простоев).

- Единовременные выплаты (премии).

- Переводы на питание, жилье, профессиональные расходы (к примеру, бензин).

В ФОТ включаются надбавки за переработку, компенсация за вредные условия работы, стоимость товара, который был предоставлен в качестве натуральной платы. Расходы на зарплату учитываются на счете 70. Сальдо его фиксируется в журнале-ордере №10.

Инструкция по расчету различных видов фондов

Чтобы мгновенно произвести расчет ресурса ФОТ, в первую очередь, необходимо определиться с временным промежутком. Чаще всего учитываются данные за год. Суммы, которые были выплачены сотрудникам в виде постоянных отчислений, складывают

Важно не учитывать временные затраты, а также одноразовые расходы. Это помогает исключить учет непредвиденных платежей, вроде материальной помощи, незапланированного премирования

Затем проводится изучение показателей из табелей отчетности. Нужно вычислить время, которое было отработано служащими за весь выбранный период

Важно, чтобы в организации был ответственный за ведение табеля и постоянно вписывал туда количество часов

Потом рассчитывается среднесписочная численность сотрудников. Чтобы это сделать, нужно отдельно, для каждого месяца произвести расчет по следующей формуле: количество работавшего персонала за каждый день складывают и делят на 30. После того, как все рассчитано по месяцам, необходимо сложить показатели и поделить на 12. Это и будет среднесписочная численность сотрудников на предприятии за год.

Бывает так, что нужно произвести расчет месячного ФОТ, а не годового. Тогда сумму всех выплат за год делят на 12. А затем количество дней, которое отработали сотрудники, также делят на 12. Потом делят среднемесячный заработок всех сотрудников в штате на 30, а результат на количество работников, которое было занято за месяц.

Примерно таким же образом можно рассчитать дневной актив. Небольшой нюанс заключается в том, что нужно произвести дополнительное деление на 30, чтобы получить средний дневной показатель

При этом неважно, за какой период идет расчет (30 – стандартное число для деления, неважно, рассчитывают фонд за месяц с другим числом дней или нет)

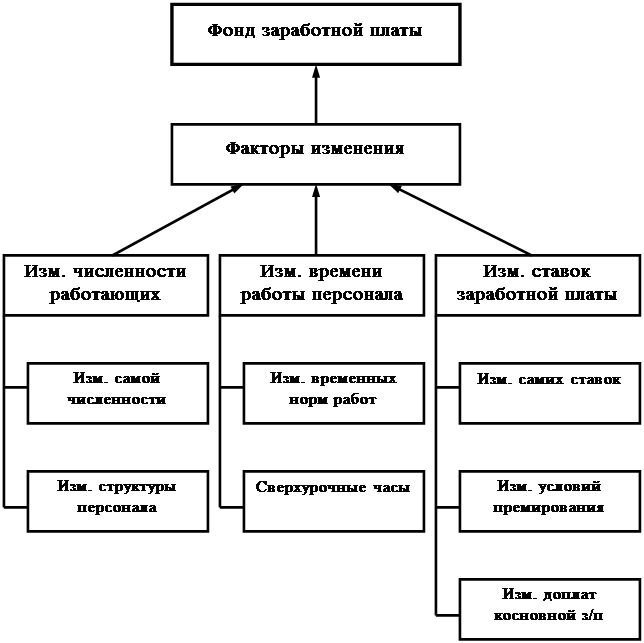

Формула формирования фонда заработной платы

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

ФОТ – фонд зарплаты;ЗП — зарплата за год;НД — надбавки, доплаты;РК — установленный районный коэффициент.

ФОТ=ЗПх(ОК НД РК), где

ЗП – зарплата за месяц,ОК – месячный оклад или тарифная ставка,НД – надбавки, премии,РК – районный коэффициент.

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

При формировании ФЗП используются следующие способы:

- расчет утвержденных нормативов по отношению к действительному объему производимой продукции, выраженном в процентном соотношении;

- при увеличении объема производства происходит увеличение оплаты труда работников;

- расчет фонда происходит с учетом получаемой прибыли.

Чем больше показателей будут применяться, тем более обоснованно и целесообразнее станут расходоваться и распределяться денежные средства внутри предприятия.

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Как рассчитать фонд оплаты труда за квартал?

- ФНС разъяснила, как инспекторы должны выявлять незарегистрированных предпринимателей

- Обнаружен неподписанный акт оказанных услуг: чем это грозит?

- Минтруд разъяснил, в каком случае сотрудники, работающие за компьютером, должны проходить медосмотры

- Минтруд: зарплату можно выплачивать досрочно

- Аванс для работника, находившегося на больничном, график отпусков, расчетные листки в общем доступе: читаем свежие разъяснения от Роструда

- Что делать, если сотрудник присутствовал на работе, и в тот же день взял больничный

- Упрощенная бухгалтерская отчетность за 2020 год: что проверят налоговики

- Как простить беспроцентный заем, выданный учредителю?

- ФСС изменил правила приема документов, которые подтверждают правильность расчета взносов

- НДФЛ уплачен позже срока: как избежать штрафа?

- В каком месяце провести больничный лист, предоставленный в августе, но оплаченный в сентябре?

- Какое должностное лицо должно отвечать на запрос по зарплате?

- Поправки в НК РФ: условия освобождения от НДФЛ безнадежных долгов и доходов от продажи единственного жилья, изменения по инвестиционному вычету

- Заказчик не подписал акт об оказанных услугах: каковы риски?

- Сроки выплаты отпускных и больничных, отпуск с последующим увольнением, расчетный листок: читаем новые разъяснения от Роструда

- Как избежать повторного нарушения при пробитии чека коррекции?

- ФСС изменил правила приема документов, которые подтверждают правильность расчета взносов

- Является ли счетной ошибкой выплата зарплаты без учета НДФЛ?

- Может ли банк заблокировать счет, который физлицо со статусом ИП открыло для личных нужд?

- Как рассчитать отпускные и компенсацию за неиспользованный отпуск?

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

В состав включаемых в фонд выплат за неотработанное время входят (п. 84.2 приложения к Приказу № 711):

- отпускные по основным и дополнительным отпускам;

- доплата зарплаты до сумм, соответствующих полному времени работы, работникам, время труда которых по нормам законодательства требуется сократить;

- оплата учебных отпусков и времени прохождения переобучения;

- платежи за время выполнения гособязанностей и привлечения к сельхозработам;

- оплата дней прохождения медицинских обследований, сдачи крови и дополнительных дней отдыха, возникающих у доноров;

- платежи за время простоя, приостановления работы, прогула не по вине работника;

- оплата дней болезни, не оформленных больничным, и доплата до среднего заработка за дни нетрудоспособности.

К единовременным стимулирующим и иным выплатам отнесены (п. 84.3 приложения к Приказу № 711):

- единовременные премии и вознаграждения (в т. ч. за выслугу лет и начисленные по итогам работы за год);

- компенсация за неиспользованный отпуск;

- матпомощь, предоставляемая всем или большинству сотрудников (кроме имеющей социальную направленность);

- матпомощь к отпуску;

- выплаты за счет грантов, осуществляемые в адрес работников списочного состава;

- другие единовременные выплаты (в т. ч. по случаю праздничных дат), но не в связи с увольнением или выходом на пенсию.

Среди иных систематически осуществляемых выплат указаны (п. 84.4 приложения к Приказу № 711) предоставляемые бесплатно, с частичной оплатой или с компенсацией произведенных затрат расходы на:

- питание (продукты) вне зависимости от того, вызвана ли необходимость их оплаты требованиями законодательства;

- жилье и коммунальные услуги;

- топливо.

Учет ФЗП и ФОТ

Если говорить об источниках информации по выплатам в пользу сотрудников, то в первую очередь речь идёт о бухучете. Однако бухгалтерские регистры далеко не всегда содержат всю необходимую для управления информацию.

Важно!

Всем собственникам и руководителям компаний необходимо различать понятия бухгалтерского и управленческого учета. Поясним основные отличия:

- В первую очередь бухучет ориентирован на потребности государственных органов и других внешних пользователей. Для чиновников, которые разрабатывают его правила, бизнес-цели компании-налогоплательщика вторичны.

- Регламенты бухучета одинаковы для всех предприятий, без учета отрасли и тем более — индивидуальной специфики. Поэтому в большинстве случаев для полноценного контроля за бизнесом необходимо вести управленческий учет.

- Если говорить конкретно о ФОТ, то представление затрат на него в управленческом учете может существенно отличаться от бухгалтерских данных. Речь идет как об отнесении затрат на те или иные счета (производственные, коммерческие, управленческие расходы и т.п.), так и об их группировке по направлениям бизнеса. Все отклонения от бухгалтерских регламентов нужно отразить в Положении об управленческой учетной политике.

- Далеко не все бизнесмены платят своим сотрудникам полностью белую зарплату. Это тоже является причиной возникновения разниц между двумя видами учета.