Gap страхование к каско

Содержание:

- Что такое GAP-страхование

- Что такое гэп

- GAP и КАСКО

- Cодержание

- Преимущества GAP-страхования

- Законодательные нюансы отказа от GAP страховки

- Процедура оформления

- ПРОДЛЁННАЯ ГАРАНТИЯ

- Особенности GAP страхования авто

- Возможно ли отказаться от страховки?

- Достоинства и недостатки

- Основные положения страхования

- Заключение

Что такое GAP-страхование

GAP-страхование — это способ регистрации гарантии на стоимость автомобиля, программа, которая помогает водителю расширить спектр страхования, что связано с использованием автомобиля, который является предметом залога. Такая страховка рассматривает как главный признак амортизационный износ, который получает автомобиль во время выплат конкретных сумм по КАСКО.

Важно! Размер выплаченной суммы за стоимость автомобиля будет кардинально отличаться от изначальной его стоимости, так как он будет равен разнице между его изначальной ценой при покупке и ценой после износа. Этот вид страховых услуг помогает рассчитать разницу между изначальной стоимостью машины во время покупки и денежной суммой, которая возмещается по КАСКО, в ситуации, если автомобиль был украден или разбит и не подлежит восстановлению

Этот вид страховых услуг помогает рассчитать разницу между изначальной стоимостью машины во время покупки и денежной суммой, которая возмещается по КАСКО, в ситуации, если автомобиль был украден или разбит и не подлежит восстановлению.

GAP вступает в законную силу лишь после утери автомобиля в виде угона или полной гибели. Владелец автомобиля получает выплаты по КАСКО с учётом вышеуказанной разницы цены авто до эксплуатации и в момент происшествия.

Клиент может использовать деньги, полученные с такого рода услуг, на оплату кредита по авто или же на покупку нового транспортного средства. Такое страхование является неразрывным со страховкой КАСКО и помогает получить денежную суму, примерно на 10% больше, чем сумма выплат по КАСКО.

Существует два вида оформления договора ГАП:

- денежный, или же финансовый. Этот тип страхования используется клиентами, которые приобретают авто в кредит. Причина этому заключается в том, что при таком способе страхования клиент получает дополнительные деньги в виде разницы между выплатами, которые будут оформлены по КАСКО и остатком по кредиту;

- инвойс, то есть вид страхования, при котором сумма надбавки будет составлена как разница между выплатами КАСКО и суммой другого автомобиля той же марки.

Однако, прежде чем оформить договор о таком виде страховки, необходимо узнать примет ли его кредитная организация, у которой автомобиль был приобретён. Сумма оформления такого договора обойдётся в денежную сумму, составляющую 0,5–1,5% от стоимости основного страхования.

Рекомендуем для прочтения:

- Что делать, если водитель не внесён в полис и совершил ДТП

- Как оформить страховку ОСАГО без дополнительных услуг

- Чем отличается страховка ОСАГО от КАСКО

- Оформление электронного полиса ОСАГО для юридических лиц, как рассчитывается

Что такое гэп

Начнем разбор этого понятия с торгов. Что значит «рынок открылся гэпом?»

Важно знать, что большинство крупных бирж имеют четкий график работы. Например, открытие ММВБ происходит в 10 утра, закрытие в 18:45 вечера. Дополнительно существуют выходные и праздники, когда торги не проводятся

Дополнительно существуют выходные и праздники, когда торги не проводятся.

В результате возникает временной промежуток между окончанием и открытием. Отдельные читатели знают, что при игре на бирже многое зависит от новостей. Например, появилось сообщение о стихийном бедствии в Южной Америке, значит, поднимутся цены на кофе, так как потеряна часть нового урожая.

Новости продолжают появляться в тот промежуток, пока торги закрыты. Поэтому при открытии они могут оказать влияние на индексы. Нередко происходит существенный скачок вверх или вниз на фоне хороших или плохих сообщений.

Разберем на примере. Цена на нефть при закрытии составила 60 долларов. После появилось сообщение, что Китай скупает дополнительные энергоносители для создания запасов. При открытии стоимость подскочила до 63 долларов. Именно такие резкие изменения называют гэпом.

В большинстве случаев провалы и подъемы происходят на рынке продажи фьючерсов. На Форекс гэп считается редким явлением и возникает не так часто.

Одна из вероятных причин – валютный рынок Форекс работает круглосуточно. Поэтому нет разрыва между закрытием и открытием, не складывается большое количество факторов, влияющих на индексы.

Но даже на Форекс может наблюдаться подобное явление. Для его возникновения необходимы серьезные новости, отражающиеся на экономике конкретного государства. Например, сообщение о возможном дефолте, отказе от выделения новых кредитов, начале военных действий и т. д. Тогда происходит резкий обвал валюты на фоне ее распродажи.

GAP и КАСКО

GAP страховка неразрывно связана с КАСКО. И эта связь заключается в следующем.

При расчете размера страховой выплаты по КАСКО любая страховая компания обязательно учитывает амортизацию автомобиля.

За первый год эксплуатации он теряет 20 % своей первоначальной цены, во второй – еще 10–15 %. Затем каждый год стоимость автомобиля будет неизбежно снижаться на 10 %.

Таким образом, при гибели автомобиля и при выплате полного возмещения по КАСКО владелец все равно не сможет получить сумму, равную первоначальной стоимости.

Именно для того, чтобы покрыть или максимально сократить эту разницу между ценой нового автомобиля и суммой страховой выплаты, и существует GAP страхование.

Рассмотрим простой пример. Предположим, некто приобрел новый автомобиль за 1000000 рублей и оформил полис КАСКО. Через некоторое время случается большая неприятность – автомобиль гибнет в аварии или его угоняют.

Страховая компания выплачивает возмещение по полису КАСКО с учетом износа в сумме 800000 рублей. Однако, если владелец еще при покупке транспортного средства заключил договор GAP страхования, то разница в размере 200000 рублей также будет ему возмещена.

При этом надо понимать, что фактически амортизация начинает учитываться, как только транспортное средство выезжает за двери автосалона.

То есть, даже если машина будет угнана через несколько часов после покупки, то выплата по КАСКО составит лишь 80 % от первоначальной стоимости автомобиля.

Стоит отметить, что под понятием «гибель автомобиля» подразумевается не только то, что он не подлежит восстановлению в случае аварии, но и то, что его восстановление возможно, но нецелесообразно по финансовым соображениям.

Существует 2 типа GAP страхования:

- финансовый. Такой тип страховки применяется, если автомобиль куплен в кредит. В этом случае владелец получит сумму, равную разнице между выплатами, которые будут сделаны по договору КАСКО, и суммой оставшейся задолженности перед банком;

- инвойс. Владелец получает сумму, равную разнице между выплатой по КАСКО и стоимостью другого автомобиля той же модели.

Таким образом, при одновременном оформлении полиса КАСКО и GAP страховки в случае потери автомобиля владелец получит его полную стоимость без учета амортизации. Чаще всего таким страховым продуктом пользуются те, кто покупает машину в кредит.

Такая дополнительная мера защиты позволит стабилизировать финансовое состояние в случае ущерба и покрыть задолженность перед банком.

Однако перед приобретением продукта стоит уточнить, принимает ли его кредитная организация. Стоимость страховки такого типа обойдется в сумму, равную от 0,5 до 1,5 процентов от стоимости КАСКО.

Эта величина страхового взноса устанавливается страховой компанией и зависит от марки машины и ее места в рейтинге «угоняемости». Стаж вождения, возраст и прочие характеристики страхователя на эту сумму не влияют.

Cодержание

Выбирая полис каско, вы можете встретить частое упоминание опции под названием GAP (Гап). Эта опция является одной из основных, которые стоит рассмотреть при покупке полиса каско. Что такое GAP к каско, какие плюсы и минусы в себе несет, мы рассмотрим в этой статье. GAP (Guaranteed Asset Protection) страхование переводится как «гарантия сохранения стоимости» – полис страхования, позволяющий получить полную выплату по КАСКО без учета амортизационного износа до действительной или рыночной стоимости, в зависимости от комплектации и года выпуска автомобиля. Полная страховая сумма прописывается в полисе.

GAP- страхование позволяет увеличить страховую выплату до рыночной стоимости автомобиля или страховой суммы, прописанной в полисе. Страховой случай наступает при угоне (хищении) или полной гибели автомобиля.

Преимущества GAP-страхования

К положительным сторонам продукта можно отнести:

- Отсутствие альтернативы такому страхованию

- Приобрести можно не только в той компании, где был куплен полис

- Невысокая стоимость

- Привлекательные особенности в случае наличия кредита

- Сочетание КАСКО и GAP позволят в кратчайшие сроки приобрести новый автомобиль

- При отсутствии полиса GAP банк, предоставляющий кредит, может пойти на ужесточение условий договора, защищая свои интересы.

Особый интерес страховка имеет для владельцев дорогих автомобилей.

ГАП – это новый тип автострахования.

Поэтому у него есть как плюсы, так и минусы. Положительными характеристиками являются следующие:

- Похожего вида страхования не существует.

- Покупать полис ГАП можно в той аккредитованной компании, где приобретался полис КАСКО. Это может быть банк или страховая организация.

- Если полис приобретался в одной организации, то другую услугу страхования можно купить позже и даже у другого страховщика.

- Цена по ГАП является приемлемой.

- Есть привлекательные условия при наличии кредита.

- При сочетании КАСКО и ГАП страховая выплатит сумму, на которую можно приобрести новой транспортное средство.

- Если полиса ГАП нет, то кредитная организация, которая выдала кредит может пересмотреть условия по договору. Чтобы обеспечить защиту собственных интересов.

- Особенный интерес ГАП страховка представляет для владельцев автомобилей, с высокой стоимостью .

К недостаткам можно отнести:

- Установлен лимит на выплату по страховке.

- Цена полиса по сравнению со страховой выплатой увеличена. Даже если учитывать, то что хищение автомобиля совершается редко.

- Если в первый год полис ГАП не был получен, то приобрести его потом не представляется возможным.

- Единственная программа, которая помогает вернуть полную стоимость ТС;

- работает для новых и б/у машин;

- оформляется в любой СК: можно купить основной полис в одной страховой, а GAP оформить там, где дешевле.

Законодательные нюансы отказа от GAP страховки

Популярными для потенциальных страхователей являются вопросы, можно ли вернуть страховку GAP после её оформления, допустимой или нет считается возможность отказа от этой опции при приобретении КАСКО. Попробуем разобраться в каких ситуациях ответы на эти вопросы положительные, а когда предполагают исключительно отрицательный вердикт. GAP страховка, так же как и полис КАСКО заключается на добровольных началах, потому заставить автовладельца покупать расширение, согласно законодательству РФ, организации не имеют права. Исключением являются ситуации, когда автомобиль приобретается в кредит. При автокредитовании банк, как уполномоченная сторона, требует оформление КАСКО на товар, с целью защиты залоговых денег. В свою очередь, приложение не входит в перечень обязательных банковских условий для выдачи кредита. Нередкими являются прецеденты, когда страховая организация «навязывает» расширение, предоставляя его как неотъемлемую опцию. В таких ситуациях потребителю стоит внимательно изучить условия, прописанные в полисе автострахования ещё до его подписания, в случае несогласия обратиться в иную страховую фирму или решить вопрос с представителями компании, основываясь на законодательную базу, где указана возможность отказаться от необязательных услуг.

Бывают ситуации, когда клиент при покупке машины, оформляя автокредит и страховые документы, в силу усталости, невнимательности или эйфории от нового автомобиля подписывает бумаги, а понимает, что заверил своей подписью, уже дома, после детального ознакомления с ними. Подобные прецеденты порождают вопросы, как вернуть по автокредиту GAP страхование, можно ли разорвать договор. Ответы на эти вопросы дают нормативные документы, которые позволяют в течение пяти рабочих дней расторгнуть договор, если он ещё не вступил в силу, а именно страховой случай не наступил. Иногда организации не идут на контакт, потому рационально будет заручиться поддержкой опытного юриста для достижения положительного результата.

Процедура оформления

Многие клиенты не представляют о возможности оформления GAP — страхования. Чтобы воспользоваться данным полисом стоит предпринять несколько действий по выбору страховой компании:

Только после этого можно собирать документы на оформление договора.

Какие условия?

Существуют определённые условия оформления такого полиса для клиента, которые необходимо учитывать.

- заключение договора возможно только при покупке полиса КАСКО;

- сам полис КАСКО должен быть полным и покрывать угон и тотальную гибель автомобиля;

- страховка рассчитана только на легковые автомобили, исключая грузовой транспорт;

- договор необходимо заключить в первый год приобретения машины с последующим продлением полиса;

- сумма страховых выплат не превышает два с половиной миллиона рублей;

- договор заключается на один год и продлевается вместе с КАСКО;

- автомобиль не включен в список исключенных машин в полисе;

- страховка распространяется на модели иностранного производства;

- выплата не может превышать 20% от рыночной стоимости транспорта.

Необходимые документы

Договор заключается в свободной форме в офисе компании. Менеджер компании может даже выехать к клиенту, если тот ограничен в передвижении.

Список документов:

- Документ, удостоверяющий личность заявителя.

- Свидетельство о праве собственности на транспорт.

- Доверенность, если заключение договора проходит через законного представителя.

- Водительское удостоверение.

- Свидетельство о проведении регистрации транспортного средства.

- Справка из банковской организации о размере долга перед кредитором.

- Договор полиса КАСКО.

При необходимости компания может потребовать дополнительные документы. Например, сертификат на противоугонную систему, справку с охраняемой парковки или даже справки о психологическом состоянии клиента.

ПРОДЛЁННАЯ ГАРАНТИЯ

Продленная Гарантия защищает покупателя от расходов на ремонт автомобиля, вызванных выходом из строя компонентов или узлов транспортного средства после истечения гарантийного срока производителя

Продленная Гарантия также обеспечивает:

- ремонт транспортного средства в Авторизированном Сервисе,

- эффективное и быстрое обслуживание при посредстве дилерской сети,

- использование запасных частей, доступных у официального дилера,

- ремонт в соответствии с технологией производителя,

- гибкие сроки страхования от 6 месяцев до 3 дополнительных лет, после гарантии производителя,

- страховое покрытие на территории Европейского Союза

КОГДА И КТО МОЖЕТ ОФОРМИТЬ ПРОДЛЁННУЮ ГАРАНТИЮ?

Продленную Гарантию можно оформить:

- для автомобилей с пробегом — исключительно в день приобретения транспортного средства;

- для новых автомобилей (на гарантии производителя) за 1 месяц до окончания заводской гарантии (с даты приобретения транспортного средства).

Продленную Гарантию может оформить физическое или юридическое лицо, независимо от организационно-правовой формы и формы собственности.

Особенности GAP страхования авто

Аббревиатура GAP дословно расшифровывается как «guaranteed asset protection», что означает в переводе на русский «гарантия сохранения стоимости». GAP страхование представляет собой особую программу расширенной финансовой защиты транспортного средства, находящегося в залоге в процессе его эксплуатации. Фактически данный страховой продукт позволяет зафиксировать первоначальную цену автомобиля на момент страхования и при выплате возмещения по каско после наступления страхового случая, возместить потерю в выплатах, равную сумме физического износа автомобиля. Главным условием выплат по GAP является наступление страхового случая по риску «угон» или «полная гибель транспортного средства».

Виды GAP страховок

Страховые компании могут предложить GAP как отдельный вид страхования или как дополнительный, включенный в полис каско. Последнее не позволит оформить эти страховки у разных страховщиков, то есть выбрать более выгодный финансовый вариант. Компании предлагают два вида страховок:

- Return to Invoice;

- Financial.

Особенности первого вида в том, что страхователь получит выплату, равную разнице первоначальной стоимости авто и фактически выплаченной суммы возмещения. Второй — финансовый вид — применяется только для автомобилей, взятых в кредит. Он покрывает разницу между ценой транспортного средства и суммой, уже выплаченной банку по обязательствам. Эта выплата поможет погасить оставшуюся задолженность в кредитной организации.

GAP и каско

GAP страховка вступает в силу только в случае полной гибели или угона автомобиля. При выплате компенсации по каско из первоначальной стоимости транспортного средства будут вычтены расходы амортизационного износа, то есть конечная сумма возмещения окажется ниже стоимости нового автомобиля. GAP покроет эту разницу в полном объеме.

Пример использования GAP

Клиент купил в кредит машину стоимостью 500 000 руб. Он заключил со страховой компанией договор автокаско и купил полис GAP на срок 4 года. Через 1 год и 8 месяцев его авто угнали. Выплаты по каско с учетом амортизации составили 410 000 руб. Этой суммы было недостаточно для покупки нового автомобиля с похожими характеристиками и на погашение кредита. Услуга страхования GAP позволила восполнить амортизационные вычеты и клиент получил дополнительные 90 000 руб.

Страхователь не может оформить полис GAP-страхования по продленному или вновь заключенному договору автокаско — для подключения к программе необходимо иметь действительный полис каско, заключенный в момент покупки автомобиля. Возмещение по GAP может быть использовано исключительно с целью погашения задолженности по автокредиту либо для покупки нового транспортного средства взамен похищенного. Страхователь имеет возможность ежегодно продлевать полис либо в момент заключения договора оформить его не на один год, а на несколько лет.

Преимущества и недостатки

Несмотря на привлекательность условий данной программы, GAP-страхование все еще остается недостаточно развитым направлением на российском рынке

Большинство страховых компаний с осторожностью предоставляют данную услугу, максимально ограничивая условия ее применения, что еще больше тормозит процесс популяризации данного вида страхования. В отличие от зарубежного рынка, многие российские страховщики вводят массу ограничений по программе GAP-страхования, среди которых:

- Ограниченный срок оформления полиса (в пределах 3 первых месяцев после покупки авто);

- Ограничение лимита по максимальному размеру выплаты;

- Дополнительные ограничения для подержанных автомобилей: это должны быть автомобили моложе 5 лет, пробегом до 100 тысяч км, и первоначальной стоимостью не более 6 млн руб.;

- Ограничение марок авто, подлежащих страхованию — некоторые компании предоставляют возможность страхования по программе GAP только для иномарок.

Преимуществом страховки является то, что это вид полиса, который покрывает амортизационный износ авто. Он является выгодным вариантом при кредите, поскольку позволяет покрыть его полностью в случае угона или гибели. Наличие несомненных плюсов для клиентов в виде максимально полной финансовой защиты дают надежду на то, что ситуация на страховом рынке России изменится, и это стимулирует рост популярности программы GAP-страхования.

Возможно ли отказаться от страховки?

GAP-страхование является дополнительной услугой, которую владелец оформляет на добровольных началах. Отказаться от нее можно как до подписания договора КАСКО, так и во время его действия. Причинами отказа от уже заключенного соглашения могут быть:

- Окончание срока действия основного договора.

- Неисполнение страховщиком своих обязательств.

- Гибель страхователя или ликвидация юрлица, выступавшего в этой роли.

- Отзыв или окончание срока действия лицензии у страховщика.

- Решение компетентного органа (например, суда).

- Потеря актуальности: нет возможности для наступления страхового случая.

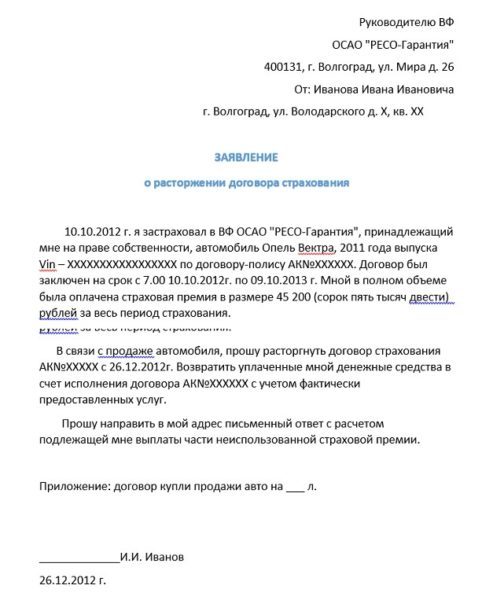

Как расторгнуть договор?

Если наличие опции GAP в договоре КАСКО было обнаружено автовладельцем уже после подписания договора, то он вправе досрочно прекратить это соглашение. Для этого ему потребуется написать заявление на имя руководителя страховой компании. Оно оформляется от руки или на печатающем устройстве, в свободной форме и обязательно содержит следующую информацию:

Если наличие опции GAP в договоре КАСКО было обнаружено автовладельцем уже после подписания договора, то он вправе досрочно прекратить это соглашение. Для этого ему потребуется написать заявление на имя руководителя страховой компании. Оно оформляется от руки или на печатающем устройстве, в свободной форме и обязательно содержит следующую информацию:

- личные данные обратившегося: ФИО, адрес регистрации, контактный номер телефона;

- данные кому предназначается обращение: название компании, должность, ФИО;

- обстоятельства обращения: суть проблемы и требования по ее решению;

- дату и подпись.

Если страховщик игнорирует полученное заявление или дает по нему отрицательный ответ, то расторгнуть договор удастся только в судебном порядке. Для этого потребуется написать исковое заявление и приложить к нему документы, подтверждающие факт покупки полиса и все заявление о расторжении, направленные в адрес страховщика. Клиенту придется доказать в суде, что услуга была навязана ему против его воли, могут потребоваться аудио- видеозаписи, показания свидетелей.

Важно знать, что согласно п.3 ст.958 ГК РФ при досрочном расторжении (не в период охлаждения) соглашения о страховании по инициативе страхователя, уплаченная страховая премия не подлежит возврату в полном объеме. Исключение – случаи, оговоренные в соглашении в индивидуальном порядке

Достоинства и недостатки

Водители отмечают в gap-страховании как положительные, так и отрицательные стороны. Рассмотрим мнения подробнее.

Преимущества гэп-покрытия

- никакая другая страховка не подразумевает учёта амортизации ТС;

- компенсации по полису достигают существенных размеров, особенно в случае с дорогими машинами;

- для кредитных авто такая разновидность КАСКО является единственной возможностью получить выплату, полностью покрывающую размер долга.

Главные минусы

- приобрести услугу можно только в первый год использования машины;

- фиксированный размер выплаты при наступлении страхового случая (а не компенсация полной стоимости автомобиля, как обещают страхователю);

- высокая стоимость полиса, до 1% от цены ТС (это много при условии, что похищение или полное уничтожение машины встречаются не так часто).

В целом, идея ГЭП-страхования является неплохой, однако ее практическую реализацию следует доработать и сделать более привлекательной для автомобилистов.

Основные положения страхования

Чтобы разобраться, что из себя представляет данный полис, стоит обратить внимание на определение, при каких рисках можно рассчитывать на данный вид страховки и что предпринять, если наступил страховой случай по GAP. Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%

Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%. Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Зачем нужен такой полис?

Данная страховка позволяет увеличивать страховую выплату в случае наступления определённого страхового случая — угона или тотальной гибели транспорта. Когда машина покидает автосалон или авторынок, то её изначальная стоимость сразу снижается на 10-15%, это является амортизационным износом эксплуатации автомобиля да первый год.

При угоне или гибели клиент получает страховое возмещение, которое уменьшено на сумму износа. Для получения полной рыночной стоимости транспорта, необходимо оформить полис GAP. Без такой страховки разницу придётся доплачивать из своего кармана или приобретать более экономный вариант автомобиля.

Как выглядит?

Полис GAP выглядит, как приложение к основной страховке, представляя собой отдельный документ с определенными информационными пунктами.

В полисе указываются следующие сведения:

- Данные о собственнике транспорта.

- Информация о страховщике.

- Сведения об автомобиле — марка, модель, регистрационный знак, год выпуска.

- Указываются страховые риски, на которые распространяется полис.

- Прописывается страховая сумма.

- Указывается страховая премия.

- Обозначаются условия расторжения страховки.

- В конце документа ставится дата и подпись, а также подпись менеджера страховой компании.

Кому выгоден полис?

Такое страхование выгодно прежде всего для самого автовладельца. В случае продолжительного использования транспорта и при наступлении страхового случая, полис покроет повреждения, но обычное страхование не возвращает клиенту полную стоимость автомобиля.

В случае угона или тотальной гибели, сумма рассчитывается с учетом износа транспорта, из-за чего теряется внушительная часть стоимости автомобиля. Конечно, если автолюбитель пользовался транспортом многие годы, то придется искать те компании, что оформляют gap-страховку, даже спустя 6-7 лет эксплуатации автомобиля. При такой страховке компания доплачивает клиенту сумму, которая вместе с выплаченной компенсацией может достигать стоимости нового транспорта.

Если обратить внимание на страховую компанию, то для нее данное страхование не является выгодным, поскольку оно обязывает выплачивать дополнительные финансовые средства при гибели автотранспорта или угоне. Также, данная страховка выгодна, если автомобиль оформлен в кредит

Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком

Также, данная страховка выгодна, если автомобиль оформлен в кредит. Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком.

Что покрывает?

Когда клиент составляет договор со страховой компанией, то в документе указывается чёткий перечень страховых случаев, на которые распространяется полис.

Там же прописывается и полная стоимость транспорта с учётом его амортизации по календарному исчислению. Полис покрывает страховые случаи — угон транспорта и его тотальная гибель в случае дорожно-транспортного происшествия.

Кроме этого могут быть указаны случаи:

- падение предметов — лёд, снег, деревья;

- действия третьих лиц с целью нанесения повреждений транспорту;

- дорожно-транспортное происшествие;

- природное явление;

- взрыв или пожар.

Заключение

GAP-страхование является гарантией сохранения стоимости ТС. GAP является дополнением к страхованию каско и без него не оформляется. Выплаты по нему равны разнице первоначальной стоимости авто и возмещению по каско с учетом амортизационного износа. От страховки можно отказаться в период охлаждения и вернуть себе часть уплаченной премии пропорционально сроку действия договора.

Guaranteed Asset Protection, или GAP — гарантия сохранения стоимости автомобиля, такую страховку приобретают как дополнительную услугу вместе с полисом КАСКО. Соответственно, страховые выплаты по GAP владельцы ТС получают после выплат по страховке КАСКО. Приобретать эти два полиса можно у разных страховщиков.

Именно такой вид страховки имеет огромное значение для того чтобы владелец ТС в случае угона либо полного уничтожения авто получил не только компенсацию его стоимости с учетом амортизации, но и разницу с ценой авто на момент заключения договора страхования. То есть, владелец автомобиля благодаря своевременно принятым мерам получает две различные компенсации и имеет больше возможностей для приобретения нового автомобиля.

Без страховки GAP при наступившем страховом случае владелец угнанного или уничтоженного автомобиля теряет от 20% его стоимости из-за износа (ведь с первого дня автомобиль уже не считается новым). Сумма непокрытого убытка увеличивается для более дорогого автомобиля.

Важный момент: GAP следует оформить в течение первого года эксплуатации ТС, только это даст возможность оформлять такую страховку в дальнейшем. Инвойс GAP позволяет покрыть разницу между выплатой страховщика в случае тотального вреда либо угона и суммой, уплаченной при покупке ТС.

Стоит уделить вопросу такой страховки максимум внимания, если автомобиль приобретен в кредит. В банке, предоставляющем кредит, необходимо уточнить, сотрудничает ли он с выбранной вами страховой компанией, чтобы впоследствии не возникло непредвиденных ситуаций. Финансовый GAP в случае угона, тотального ущерба покроет разницу между выплатой страховщика и остаточной суммой задолженности по кредиту — в пределах существующего лимита (около 25 тыс. евро).

GAP страхование, стоимость которого может различаться у разных страховщиков, предусмотрено для авто категорий В, D до 3,5 тонн. Страховые компании устанавливают наивысшие тарифы на авто, которые больше подвержены угону. Некоторые страховые компании заключают такие договоры только с владельцами новых иностранных авто.

Обязательное страхование автомобиля

Каждый автомобиль должен быть защищен по программе ОСАГО (обязательное

страхование автогражданской ответственности).

Страхование автомобиля по ОСАГО охватывает два варианта ДТП:

- виноваты вы — страховая компания выплатит компенсацию

автомобилисту, которому был нанесен ущерб. - вашей вины нет — вам будет выплачена страховая сумма (в

пределах оговоренной в договоре границы).

Страхование автомобиля КАСКО

КАСКО (по-испански «casco» означает

«шлем») – дополнительное страхование автомобиля от повреждения и/или

угона.

КАСКО может быть:

- полным – автомобиль защищен от всех возможных неприятностей

(аварии, царапины, механического повреждения корпуса и стекол и т.д.) и угона. - частичное – вы страхуете автомобиль только от угона или

только от повреждений.

В отличии от страхования автомобиля ОСАГО выплата по КАСКО

производится вне зависимости от того, кто был виновником ДТП. В некоторых

страховых компаниях допускается даже выплата страховой суммы без документов о

происшествии от инспектора ДПС.

Главным недостатком КАСКО является его дороговизна – в

сравнении с ОСАГО страховые тарифы могут быть выше в 5-10 раз.

Страхование кредитного автомобиля

Если вы оформляете автокредит , то банк наверняка обязует вас

заключить договор КАСКО. Выдача кредита на автомобиль без КАСКО возможна лишь в

некоторых банках (например, ВТБ 24), но отказ от страхования повышает

процентную ставку.

Гап-страхование

Сумма максимальной страховой выплаты КАСКО (на случай угона

или полной гибели машины) рассчитывается исходя из оценочной стоимости. Чем старше

автомобиль, тем меньше его цена.

GAP-страхование – дополнительная опция к КАСКО, дающая

возможность получить выплату из расчета первоначальной стоимости машины. В

среднем, цена услуги составляет от 0,5% до 1,5% стоимости договора КАСКО.

Пример расчета GAP-страхования:

- вы покупаете автомобиль за 1 млн рублей и оформляете договор

КАСКО с опцией GAP-страхования; - через 2 года наступает страховой случай и КАСКО оценивает

ущерб в 790 тыс. рублей; - оформленная опция GAP-страхования дает вам возможность

получить еще 210 тыс. рублей возмещения.