Программа «обеспечение жильем молодых семей» в 2020 году

Содержание:

- Распространенные вопросы

- Требования к заемщикам

- Условия кредитования

- Материальная помощь молодой семье от государства

- Как получить земельный участок молодой семье?

- Условия программы

- Программа молодая семья в Санкт-Петербурге в 2021 году

- Субсидии молодым семьям в 2021 году в Кирове

- Условия программы «Молодая семья» в 2021 году

- Часто задаваемые вопросы

- Выберите ипотеку

- Особенности федеральной программы

- Программы кредитования для молодой семьи

- Как участвовать в программе, куда подавать документы, порядок действий

- Как стать участником

Распространенные вопросы

Одни претенденты на выплату начинают действовать сразу, другие тщательно проверяют информацию. Поэтому дадим ответы на самые распространенные вопросы.

- Имеют ли особенности региональные программы? Да, нюансы ее реализации могут отличаться в зависимости от субъекта. Разными бывают как условия предоставления выплат, так и их размер.

- Каковы дальнейшие перспективы программы «Молодая семья»? В настоящее время ее эффективность поставлена под сомнение, а финансирование признано недостаточным. Однако необходимость такой помощи очевидна. Возможно, механизм будет доработан, семьи с низким доходом поставят в равные условия с теми, кто способен оплатить часть квартиры самостоятельно. Не исключено, что предоставление выплат заменят мерами по подпрограмме «Ипотека и арендное жилье».

- Каковы последствия использования государственной помощи? Выплата предоставляется однократно, например, при создании новой семьи. Принять участие в программе повторно нельзя.

- Какая очередь по программе Молодая семья? О количестве участников можно узнать в районной администрации или ответственном департаменте региона. Некоторые категории граждан имеют право на первоочередную выплату: многодетные, родители детей-инвалидов.

- Каковы нововведения в Программе «Молодая семья»? За период ее действия увеличился возраст участников – с 30 до 35 лет. Размер помощи сократился с 35-40 % до 30-35 %.

Также стоит упомянуть, до какого года действует программа «Молодая семья». Изначально она должна была функционировать до 2020 года. Теперь проект стал ведомственной подпрограммой «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ», действующей до 2025 года. Но гарантии того, что она продлится до указанной даты, нет.

Требования к заемщикам

Кредиторы выдвигают стандартные требования к соискателям:

- наличие положительной, средней или нулевой кредитной истории;

- постоянное трудоустройство (стаж на последнем месте работы должен быть более 3-х месяцев);

- отсутствие инвалидности и других физических дефектов, ставящих под сомнение своевременный возврат заемных средств;

- отсутствие факта блокировки карт клиента в рамках процедуры комплаенс или требований Росфинмониторинга;

- наличие постоянной регистрации в регионе присутствия банка и другие.

Проверка на минимальные требования осуществляется в момент подачи заявки на ипотечный кредит как в режиме онлайн, так и при личном обращении в банковский офис.

Условия кредитования

В соответствии с условиями в 2021 году заявитель может получить до 30% от стоимости жилья. При наличии несовершеннолетнего ребенка величина субсидии увеличивается на 5%. Оставшаяся сумма предоставляется коммерческими банками, являющимися участниками социального проекта. За счет наличия первого взноса заемщикам предоставляются более выгодные условия кредитования.

Программа устанавливает конкретные требования к участникам, а именно:

- возраст одного из супругов на момент подачи документов на жилищную субсидию составляет не более 35 лет (новый проект ФЗ должен отменить ограничение по возрасту);

- семья признается нуждающейся;

- наличие российского гражданства;

- наличие постоянного источника дохода, позволяющего выплачивать регулярные платежи.

Важно!

Участники программы признаются нуждающимися в получении государственных средств на субсидирование ипотеки в следующих случаях:

- отсутствие жилья, включая по договору социального найма;

- имеющаяся недвижимость не является пригодной для проживания (ветхая, находится в аварийном состоянии, подлежит сносу);

- заявитель проживает совместно с тяжелобольным родственником, которому по закону должна быть предоставлена комната или отдельная квартира;

- не соблюдается минимальная норма полезной площадки на 1члена семьи (статья 51 Жилищного Кодекса РФ).

Материальная помощь молодой семье от государства

Молодым семьям в России предоставляются и другие виды денежной помощи. Многие не имеют четкого целевого назначения. Но иногда размер таков, что может здорово помочь в оплате ипотеки или, как минимум, повысить общий уровень благосостояния семьи.

Показательный пример — так называемые «лужковские выплаты» молодой семье в Москве (отдельно до 30 и до 36 лет). Привязаны они к московскому прожиточному минимуму (ПМ) и представляют собой дополнительное единовременное пособие при рождении ребенка. Условия выплаты:

- При возрасте родителей до 30 лет — см. постановление Правительства Москвы № 199-ПП от 06.04.2004.

- Если родителям 30-36 лет, семья является малоимущей и ребенок родился после 01.01.2021 — см. постановление № 718-ПП от 27.05.2021.

Размер выплаты — 5 ПМ на первенца (родного или усыновленного), 7 ПМ на второго, 10 ПМ на третьего и каждого следующего (актуальные суммы в рублях смотрите на официальном сайте мэра Москвы).

В некоторых других регионах есть подобные выплаты для молодежи, однако их размер, как правило, более скромный. Например:

- В Сахалинской области выплаты молодым малоимущим семьям: ежемесячная на оплату жилья и единовременная до 30 тыс. руб. на покупку детских товаров.

- В Якутии, если оба супруга не достигли 30 лет, на первенца получат 7513 руб.

Подобные виды социальных выплат предусмотрены во многих регионах страны. Уточните в органах соцзащиты населения по месту жительства, можно ли получить помощь молодой семье от государства в вашем регионе.

Как получить земельный участок молодой семье?

Если ваша молодая семья уже состоит на учете, но очередь желающих слишком большая, у вас есть выход – взять участок земли и построить на нем дом своей мечты. Для этого вам нужно собрать те же документы, и написать заявление о предоставлении вам, как молодой семье, земельного участка. Ждать его придется гораздо меньше, чем субсидию на квартиру – до 1 года.

Каким требованиям должна отвечать ваша семья, чтобы получить участок?

- Возраст одного или обоих супругов – до 35 лет;

- Оба – граждане РФ;

- Обязательно – официально зарегистрированный брак. Даже если у вас пятеро детей, но брак не зарегистрирован в ЗАГСе, перед российским законодательством вы семьей не являетесь.

- Вся ваша семья должна жить и быть прописана на одной жилплощади не менее 5 лет(или в данном городе);

- У вас не должно быть недвижимости в собственности (или площадь ее мала для вашей семьи);

У вас не должно быть в собственности земельного участка, на котором можно построить жилой дом.

Участок предоставляется в аренду до окончания строительства, и нужно будет вносить плату за аренду.

Кроме того, в течение года после его получения вы должны начать строительство. Если вы этого не сделаете, участок у вас отберут. Дом вы должны построить и ввести в эксплуатацию в течение 5 лет, после чего и земля, и дом переходят к вам в личную собственность (долевую, включая детей). И не забудьте оформить право собственности!

Вы можете так же обратиться в администрацию о предоставлении вам субсидии на строительство, и взять ипотеку на льготных условиях, предоставляемых молодым семьям.

Вы можете так же обратиться в администрацию о предоставлении вам субсидии на строительство, и взять ипотеку на льготных условиях, предоставляемых молодым семьям.

Если в вашей семье трое детей, вы получаете статус многодетных, и участвуете в программе льготного предоставления жилья или земельного участка как молодая многодетная семья. Льготы семьям с тремя и более детьми тоже побольше, чем бездетным и малодетным.

Если место, где вам выделили землю, вам не подходит по уважительным причинам:

- далеко от школы, детского сада, магазинов;

- возле кладбища;

- на болоте и т.д.,

то вы имеете право отказаться от него, но для получения участка в следующий раз нужно заново встать на очередь как молодая семья.

Если местные власти отказали вам в постановке на учет без обоснованных причин, вы можете обратиться в суд.

Государство оказывает помощь отдельным категориям населения в приобретении жилья. Одной из них стала молодая семья. Очередь на жилье

для молодежи — это реальная возможность существенно снизить расходы на него, получить заветные собственные метры значительно раньше, чем предполагалось. Чтобы получить помощь, нужно обратиться в соответствующие госорганы, собрать пакет документов.

Условия программы

Участие в программе допустимо, если заемщики соблюдают все условия:

Все факты о том, что семья проживает в неблагоприятных условиях, должны быть официально заверены. Программа подходит только для семей, проживающих в арендованном помещении или в доме, владельцами которого они не являются (например, дом родителей)

Важно знать, если у одного из заемщиков есть доля какого-либо дома или квартиры в собственности, то его семья не имеет права участвовать в программе. Факт нуждаемости подтверждается выпиской из городской администрации;

Заемщикам не должно быть более 35 лет

Если одному из супругов меньше указанного возраста, а другому больше, участие в программе не допускается. Кредитная организация проверяет возраст клиентов два раза: при подаче заявки на получение ипотечного кредита по программе «Молодая семья» и при выдаче государственной субсидии. Между двумя проверками может пройти от двух до трех лет. Семья встает в очередь, которая двигается медленно. Возраст заемщиков, следовательно, тоже меняется. Если за это время один из супругов достигает 35-летнего возраста, то семью исключают из участников проекта. Поэтому рекомендуется подавать заявку заранее, так как ждать средств из федерального бюджета придется долго;

Семья должна иметь достаточную сумму собственных сбережений для выплаты задолженности и первоначального взноса. Государство выдает не всю сумму квартиры. Заемщики должны иметь личные сбережения, чтобы погасить ипотечный займ полностью. В частности, это касается первоначального взноса. Его нужно внести после заключения ипотечного договора, а государственных средств в это время не будет. Данный факт подтверждается документально справкой с места работы. Если содержимое документов не удовлетворяет банк, он имеет право отклонить заявку;

Члены семьи должны иметь статус граждан Российской Федерации;

Наличие документа, который подтверждает официальную регистрацию брака (для гражданских семей данная программа недоступна). Если у супругов нет детей, они все равно могут принимать участие в программе. Однако наличие детей влияет на размер субсидии, предоставляемой государством. Допускается участие в программе и неполных семей. Здесь есть обязательное условие: должен быть один родитель и ребенок (или несколько детей). Заемщик, не имея официального супруга и ребенка, не может принимать участие в льготном проекте;

Приобретаемую квартиру нужно обязательно застраховать;

Семья ранее не прибегала к оформлению ипотечного займа с государственной поддержкой при участии в программе «Молодая семья». По законодательству РФЮ одна семья может использовать средства, предоставленные в рамках данной программы, только один раз. В ином случае, нужно выбрать другую льготную ипотечную программу или оформлять займ на общих условиях.

Также зафиксирован минимальный уровень первоначального взноса, который обязаны внести заемщики при участии в программе. Он составляет 20% от стоимости квартиры.

Список необходимых документов для участия в программе «Молодая семья»

В 2021 году банки требуют предъявления такого пакета документов для участия в данной ипотечной программе:

- оформленное заявление на получение федеральной субсидии. Документ оформляется по образцу, он есть в свободном доступе в сети. Его можно скачать и распечатать;

- документы, удостоверяющие личности обоих родителей (оригиналы и копии);

- свидетельства о рождении детей, не достигших 14 лет (при наличии);

- свидетельство о заключении брака (копия);

- военный билет заемщика, прошедшего службу;

- справка о составе семьи (ее можно взять в многофункциональном центре или ЖЕО);

- документы, подтверждающие наличие ежемесячного дохода по форме 2-НДФЛ (они берутся в бухгалтерии на месте работы);

- документы, подтверждающие факт, что семья нуждается в повышении качества условий проживания;

- номер ИНН и СНИЛС;

- выписка из домовой книги, в которой указано, где были прописаны заемщики последние 10 лет;

- сертификат материнского капитала (если он используется в оформлении ипотечного кредита).

Программа молодая семья в Санкт-Петербурге в 2021 году

Программа “Молодая семья” в Санкт-Петербурге осуществляется в соответствии с законом Санкт-Петербурга от 26.04.2001 №315-45 “О целевой программе Санкт-Петербурга «Молодежи — доступное жилье”.

Основная цель Программы — облегчить процедуру строительства (реконструкции) и приобретения благоустроенных квартир молодежью, в том числе на льготных условиях.

Непосредственную реализацию Программы осуществляет специально созданное для этих целей Администрацией города в 2002 году некоммерческое партнерство «Центр по строительству жилья для молодежи» — оператор программы, в состав учредителей которого вошел с правом решающего голоса при принятии управленческих решений город Санкт-Петербург.

Под участниками Программы понимаются и признаются нуждающимися в оказании государственной поддержки в улучшении жилищных условий:

- Молодые граждане, не состоящие в браке, состоящие на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма, либо на учете в качестве нуждающихся в содействии Санкт-Петербурга в улучшении жилищных условий, возраст которых на дату подачи заявления об участии в Программе не менее 18 лет и не более 35 лет включительно.

- Супруг, супруга и, при наличии, их несовершеннолетние дети, составляющие молодую семью, если возраст хотя бы одного из супругов, признанного в установленном порядке нуждающимся в улучшении жилищных условий, на дату подачи заявления об участии в Программе не превышает 35 лет.

- Одинокие родители, признанные в установленном порядке нуждающимися в улучшении жилищных условий, возраст которых на дату подачи заявления об участии в Программе не превышает 35 лет, и их несовершеннолетние дети, составляющие неполную молодую семью.

Согласно целевой программе Санкт-Петербурга «Молодежи — доступное жилье» государственная поддержка оказывается за счет средств бюджета Санкт-Петербурга в одной из следующих форм:

- Приобретение жилья по стоимости, определяемой Правительством Санкт-Петербурга в соответствии с действующим законодательством, в рассрочку оплаты до 70 % от его стоимости сроком до 10 лет у оператора программы.

- Предоставление субсидий или социальных выплат для оплаты части стоимости жилья, приобретаемого у любых физических и юридических лиц, кроме оператора программы, в том числе с использованием средств ипотечного жилищного кредита: в размере не менее 30 % от расчетной стоимости жилого помещения, а также дополнительно в размере не менее 5 % от расчетной стоимости жилого помещения на каждого ребенка;

- в размере не менее 70 % от расчетной (средней) стоимости жилого помещения в случае, если участники Программы изъявили желание получить социальную выплату в рамках реализации подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2015-2020 годы» в период с 2015 по 2017 год.

Предоставление оператором программы участникам целевых жилищных займов на беспроцентной основе сроком до 10 лет в порядке и на условиях, определяемых Правительством Санкт-Петербурга, на оплату до 70 % от стоимости приобретаемых у любых физических и юридических лиц, кроме оператора Программы, жилых помещений.

Первоочередное право на получение такой государственной поддержки имеют следующие участники программы:

- Граждане, имеющие трех и более несовершеннолетних детей.

- Граждане, включенные в список участников подпрограммы.

- Граждане, являющиеся нанимателями, собственниками комнат в коммунальных квартирах и(или) зарегистрированные по месту жительства в коммунальной квартире, в случае приобретения или продажи жилого помещения в данных коммунальных квартирах, если в результате данные коммунальные квартиры становятся отдельными, а также в случае расселения коммунальной квартиры в соответствии с целевой программой Санкт-Петербурга «Расселение коммунальных квартир в Санкт-Петербурге».

В рамках программы “Молодая семья” ее участникам в случае рождения или усыновления ребенка в период участия в программе могут быть предоставлены дополнительные субсидии или социальные выплаты для оплаты части стоимости жилого помещения, приобретаемого у оператора программы либо приобретаемого у иных юридических или физических лиц с использованием средств ипотечного жилищного кредита, в размере не менее 5 % от расчетной стоимости жилого помещения на каждого родившегося или усыновленного ребенка.

Участники подпрограммы приобретают жилые помещения в порядке и на условиях, утвержденных постановлением Правительства Российской Федерации от 17 декабря 2010 года N 1050 «О федеральной целевой программе «Жилище» на 2015-2020 годы».

Субсидии молодым семьям в 2021 году в Кирове

В Кировской области работает программа «Обеспечение жильем молодых семей», которая реализуется в 2014 – 2021 годах. Это федеральная программа направлена на помощь семьям, которые нуждаются в улучшении жилищных условий.

Какие семьи имеют право на жилищные льготы?

Принять участие в программе могут семьи, которые подпадают под следующие условия:

- возраст каждого из супругов или одного родителя в неполной семье не превышает 35 лет;

- семья признана нуждающейся в жилом помещении в соответствии с действующим законодательством;

- наличие у семьи доходов, позволяющих получить кредит, или иных денежных средств, достаточных для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой социальной выплаты.

При этом, все семьи, подавшие заявления на улучшение жилищных условий, проходят конкурсный отбор.

На что можно потратить субсидию?

Если органы власти признают право семье участвовать в федеральной программе, кто семя получают социальную выплату, которую можно использовать на следующие цели:

- Для оплаты цены договора купли-продажи жилого помещения;

- Для оплаты цены договора строительного подряда на строительство жилого дома;

- Для осуществления последнего платежа в счет уплаты паевого взноса (в случае если молодая семья является членом жилищного кооператива);

- Для уплаты первоначального взноса при получении жилищного кредита, в том числе ипотечного, или жилищного займа на приобретение жилого помещения или строительство жилого дома;

- Для оплаты цены договора с уполномоченной организацией на приобретение в интересах молодой семьи жилого помещения экономкласса на первичном рынке;

- Для погашения основной суммы долга и уплаты процентов по жилищным кредитам, в том числе ипотечным, или жилищным займам на приобретение жилого помещения или строительство жилого дома.

При этом, величина социально выплаты составляет 30% от средней стоимости жилья для молодых, если в семья без детей и 35%, если в семье есть один и более ребёнок, а также для неполных семей с одним ребёнком и более.

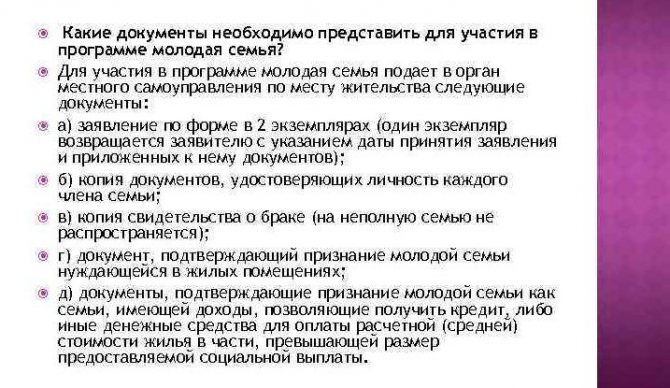

Какие документы нужны для участие в программе для молодых семей?

В 2021 году перечень документов не изменился. Гражданам, которые хотят участвовать в программе «Обеспечение жильем молодых семей» в Кировской области необходимо подготовить следующие документы:

- копии документов, удостоверяющих личность каждого члена семьи;

- копия свидетельства о браке (на неполную семью не распространяется);

- документ, подтверждающий признание молодой семьи нуждающейся в жилых помещениях;

- документы, подтверждающие признание молодой семьи имеющей доходы, позволяющие получить кредит либо иные денежные средства для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой социальной выплаты;

- заявление о согласии обработки персональных данных.

Если субсидия будет использоваться для погашения существующего жилищного кредита (ипотека), то необходимо дополнительно предоставить следующие документы:

- выписка (выписки) из Единого государственного реестра недвижимости о правах на жилое помещение (жилой дом), приобретенное (построенное) с использованием средств ипотечного жилищного кредита (займа), либо договор строительного подряда или иные документы, подтверждающие расходы по строительству жилого дома, — при незавершенном строительстве жилого дома;

- копия кредитного договора (договора займа);

- справка кредитора (заимодавца) о сумме остатка основного долга и сумме задолженности по выплате процентов за пользование ипотечным жилищным кредитом (займом).

Приём документов осуществляется с 7 марта по 12 декабря 2018 года, каждую среду с 9.00 до 12.00 по адресу: ул.Воровского, 79, каб. 112.

Условия программы «Молодая семья» в 2021 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки Раменского. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков Раменского для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:

- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:

- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох?Где оформить ипотеку

Как оформить ипотеку?Государственная помощь малоимущим семьям

Специальные программы в ипотекеСоциальная ипотека

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Особенности федеральной программы

Специальная программа «Молодая семья» от Сбербанка с выгодными условиями имеет ряд особенностей. При оформлении ипотеки в расчет берется не только возраст заемщика и созаемщика (при наличии), но и количество детей, рожденных в браке. В сравнении с другими банковскими продуктами, процентная ставка по соцпрограмме снижена.

Дополнительные льготы для молодых семей

Молодые семьи могут рассчитывать на смягчение условий по ипотечной программе. К дополнительным льготам относят:

- Неустойка. Если клиент перестал своевременно вносить ежемесячные платежи по ипотеке, то Сбербанкбанк применяет штрафные санкции. Размер пени (неустойки) составляет 0,5-1% от просрочки. Они начисляются ежедневно.

- Комиссионные сборы. Сбербанканк старается лишний раз финансово не перегружать своих клиентов. Никаких штрафов за досрочное погашение ипотечного займа не предусмотрено.

- Отсрочка. После рождения ребенка клиент может рассчитывать на получение отсрочки по ипотеке в Сбербанке сроком до 36 месяцев.

Если заявитель получает заработную плату через Сбербанк, то он может рассчитывать на уменьшение годового вознаграждения Сбербанка на несколько позиций (в %) или снижения переплаты по ипотеке.

Кто может рассчитывать на льготные условия

На льготы могут рассчитывать молодые семьи, в которых подрастает один или двое детей. Если возраст супруга превышает 35 лет, то оформлением ипотеки в Сможет заняться его жена (при условии, что ее возраст составляет 22-34 года).

Заемщик (как и созаемщик) должны иметь гражданство Российской Федерации. На момент подачи заявки на ипотеку в Сбербанке клиент должен проработать на последнем месте не менее 12 месяцев. Платежеспособность нужно подтвердить документально.

Компенсация по ипотеке молодым семьям

Молодые семьи при оформлении ипотеки в сБербанке на приобретение собственного жилья могут рассчитывать на получение финансовой поддержки от правительства РФ. На деньги, выделенные из бюджета, можно покрыть часть долга (около 30%). Если в семье растут дети, то за каждого ребенка к общей сумме плюсуют еще 5%.

Чтобы получить компенсацию, молодая семья должна приступить к сбору необходимых документов (их перечень можно уточнить на официальном сайте банка онлайн). Принимают их в Департаменте жилищного фонда. На рассмотрение каждого заявления отводится 7-10 суток.

Условия

Условия для получения компенсации стандартные. Государственная субсидия выделяется многодетным и молодым семьям после подачи соответствующего заявления. Основные условия:

- кредит должен быть взят не ранее 1 января 2018 года;

- валюта ипотеки – национальная;

- тип платежа – аннуитет;

- размер кредита – не более 12 млн;

- размер стартового капитала – не менее 20%;

- наличие страхового полиса – обязательно.

Сумма единовременной выплаты составляет 450 тыс. рублей. Шанс на одобрение заявки повышается, если клиент не допускал просрочек и задержек по ежемесячным взносам. Субсидию выделяют один раз.

Подготовка документов

Молодая семья по программе Сбербанка может получить компенсацию по ипотеке, собрав следующие документы:

- свидетельство о регистрации брака и рождении детей (если ребенок усыновленный, нужно представить документы, подтверждающие законность процедуры);

- документы, удостоверяющие личность заявителя (при себе нужно иметь и паспорт созаемщика, если последний привлекался к сделке);

- договор о заключении ипотеки;

- справки, подтверждающие трудоспособность клиента;

- договор долевого участия.

Клиент должен составить письменное заявление, в котором указывается причина подачи на компенсацию. Налогами государственная субсидия не облагается, поэтому сумма полностью поступить на счет Сбербанка.

Процентные ставки по программе «Молодая семья»

Размер годового вознаграждения Сбербанка по ипотеке варьируется в пределах 13,5%. Нужно помнить, что при добровольном отказе от оформления страхового полиса процентная ставка может увеличиться. В ряде случаев размер переплаты Сбербанку наоборот, уменьшают.

Условия минимальной процентной ставки

Размер процентной ставки по ипотеке от Сбербанка напрямую зависит от срока ипотечного кредита и размера стартового взноса. Если клиент перед подачей заявления смог накопить более 20% от общей стоимости жилья, то он получает возможность оформить договор кредитования под 12,5%.

Программы кредитования для молодой семьи

При желании взять ипотеку молодая семья может воспользоваться несколькими льготными программами, которые могут сейчас предложить банки. Помимо Сбербанка, такие предложения актуальны во многих других финансовых учреждениях. Но предварительно стоит уточнить на месте, какие именно льготы предоставляются молодым семьям с детьми или без них.

Ипотека под залог недвижимости.

Оформить выгодный долгосрочный кредит на приобретение жилья молодой семье реально без вступительного взноса, если предоставить банку залог в виде недвижимости. Это в том случае, если на время обременения заемщик не планирует проводить с недвижимостью какие-то сделки.

В подобной ситуации ипотеки молодой семьи без первоначального взноса величина процентной ставки будет чуть выше. Только при этом максимальный лимит кредита будет не более 90% от залоговой стоимости.

Стандартные условия нецелевого кредита под залог недвижимого имущества:

- годовой процент – 13-14%;

- лимит – от 500000 до 10000000 руб.;

- период рассрочки – до 20 лет.

Залогом может стать квартира, жилой дом или земельный надел (п.1 ст. 130 ГК РФ).

Займ на основе федеральной программы «Молодая семья»

Требования, которым должны удовлетворять семьи, желающие вступить в программу:

- совокупный возраст супругов – 70 лет (каждому по 35 лет и не больше);

- наличие российского гражданства;

- потребность в расширении или улучшении жилой площади, если она не соответствует санитарно-техническим критериям (прописано в ст. 15 и ЖК РФ);

- стабильный доход, позволяющий без проблем выплачивать ипотечный займ.

Внимание При участии в госпрограмме «Молодая семья» супругам будет выдана определенная денежная сумма (30% от стоимости жилья – бездетным и 35% – семьям с одним и более ребенком), которую обычно вносят в качестве первого взноса. А поскольку в Сбербанке он равняется 20%, то остаются еще средства, которые можно потратить на несколько последующих платежей

Желающим действовать на основе федеральной целевой программы предварительно потребуется встать в очередь как нуждающимся в улучшении условий проживания. Для этого потребуется собрать немало документов и подать их в уполномоченный орган. Как только подходит очередь семье выдают сертификат. Затем можно молодой семье приступать к оформлению ипотеки без первоначального взноса и поиску подходящего жилья.

Данный проект позволяет потратить выделенные средства на следующее:

- купить жилье на первичном или вторичном рынке;

- вложиться в домострой;

- уплатить первоначальный взнос по ипотеке;

- частично погасить тело уже имеющегося ипотечного займа.

ВАЖНО Существует одно ограничение при покупке жилья: на одного человека должно приходиться не более 18 кв. м

Так что на государственные средства нельзя купить большие апартаменты.

Условия программы «Молодая семья» могут различаться по регионам. Главное, чтобы у заемщика не было жилья в собственности, а если оно есть, то нуждалось в капитальном ремонте или было признано в аварийном состоянии.

С участием материнского капитала.

Молодые семьи с двумя и более детьми имеют возможность воспользоваться материнским сертификатом для погашения первичного взноса ипотеки. Только принимают во внимания такие правила:

- заявителем на ипотеку может выступать только лицо, владеющее сертификатом;

- необходимо составить долевое состояние, согласно которому после полной выплаты кредита детям будут выделены определенные доли в купленной квартире.

Материнский капитал надо предъявить в банк, на основании чего будет составлен дополнительный договор. В дальнейшем он покроется средствами, поступившими из госбюджета. После приобретения квартиры следует обратиться в ПФР с заявкой о переводе маткапитала в счет погашения ипотечного взноса. Средства поступают из Пенсионного фонда в течение месяца.

Военная ипотека.

Еще один способ избежать личных финансовых вложений на начальном этапе по ипотеке – это предложение для военнослужащих. Данное положение регламентируется статьей 9 ФЗ №-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

На участника этой программы открывается накопительный счет, на который из местного бюджета перечисляются взносы на протяжении прохождения гражданином военной службы. Спустя 3 года после регистрации в НИС, военный сможет эти накопления потратить на первый взнос по ипотеке. В банк ему надо представить соответствующий документ – свидетельство целевого жилищного займа.

Последующие взносы по ипотечному займу продолжает вносить государство. В результате купленная квартира на все время выплат находится в залоге одновременно у банка и государства (ст. 77 ФЗ РФ № 102).

Как участвовать в программе, куда подавать документы, порядок действий

Чтобы поучаствовать в программе, нужно выполнить требуемые пункты:

- Подача заявки . Сначала местные органы рассмотрят заявку от семьи, примут решение за 10 дней и уведомят о нем еще через 5 дней. В целом на все уходит примерно две недели;

- Утверждение в списке и ожидание своей очереди. Чтобы участвовать в данной программе в 2021 году, все требуемые документы нужно было подать до сентября предыдущего года и встать в очередь после утверждения;

- Оформление выплаты. Свидетельство на руках, очередь подошла, пришло время для покупки недвижимости. Свидетельство на жилищную выплату из органов самоуправления необходимо передать банку в течение 30-ти календарных дней. На имя получателя документа в банке открывают счет, затем переправляют документы в органы самоуправления в срок до 6-ти суток. Когда представители власти получают от банка запрос, они перечисляют деньги не позднее пяти суток после этого. Средства перечисляют человеку, продающему жилье, и с этого момента семья считается владельцем имущества. Выплата денег, однако, возможна только в следующем после подачи бумаг году.

Чтобы поучаствовать в программе, можно обратиться в местную администрацию, в отделения МФЦ. Статус заявления можно просматривать в режиме онлайн или в здании МФЦ.

Как стать участником

Участвовать в программе могут только те семьи, которые отвечают заданным критериям, и потому первым шагом необходимо провести сверку по всем основным показателям. Следующим шагом будет сбор всех необходимых документов.

Важно! Перед тем, как начать подбор документов, имеет смысл проверить, каковы региональные требования к пакету. Региональные власти имеют право увеличивать, в определенных рамках изменять требования федерального порядка. Уточнить можно в региональной администрации, на официальном сайте

. Уточнить можно в региональной администрации, на официальном сайте.