Онлайн расчет страхования ипотеки на калькуляторе: застраховать жизнь, имущество, недвижимость

Содержание:

- Возврат страховки при ипотеке

- Нюансы комплексного ипотечного страхования

- Как купить полис, какие документы необходимы

- Сколько стоит страхование жизни при ипотеке?

- На что обращать внимание при оформлении договора

- «ВСК» — Страховой случай по ипотечному имуществу, что делать?

- Страхование Ипотеки в «Сбербанке» — Где Дешевле Оформить?

- Страхование квартиры в Сбербанке

- Пошаговая инструкция оформления дешевой страховки при ипотеке

- Возвратные и невозвратные виды страхования

- Если произошел страховой случай: что делать

- Как происходит расчет страхования по ипотеке

- Стоимость страховых полисов

- От чего защищает страховка титула квартиры

- Страхование ипотеки — что это?

- В каких случаях нужна страховка по ипотеке

- «ВСК» — Аккредитованные страховые компании по ипотеке

- Как платить страховку по ипотеке

- Сравнительная таблица тарифов

- Заключение

Возврат страховки при ипотеке

К»Ã¸ÃµÃ½Ã Ã¡Ã Ã¼Ã¾Ã¶ÃµÃ Ã²ÃµÃÂýÃÂÃÂàôõýÃÂóø, þÿûðÃÂõýýÃÂõ øü ÷ð ÿÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø ø ÷ôþÃÂþòÃÂÃÂ. àÃÂðúöõ ÃÂøÃÂÃÂûð. ÃÂþ ÃÂôõûðÃÂàÃÂÃÂþ üþöýþ ÃÂþûÃÂúþ ÿÃÂø ÃÂþñûÃÂôõýøø ýõÃÂúþûÃÂúøàÃÂÃÂûþòøù:

- á üþüõýÃÂð ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð ýõ ÿÃÂþÃÂûþ õÃÂõ 14 ÃÂÃÂÃÂþú. ÃÂÃÂûø ÿÃÂþÃÂûþ ñþûÃÂÃÂõ òÃÂõüõýø, òõÃÂýÃÂÃÂàÿþûýÃÂàÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ ýõ ÿþûÃÂÃÂøÃÂÃÂÃÂ.

- ÃÂð ÃÂÃÂúðààúûøõýÃÂð õÃÂÃÂàûøÃÂýÃÂù ôþóþòþà(áÃÂ/úûøõýÃÂ).

- àÃÂûÃÂÃÂðõ þÃÂþÃÂüûõýøàúþûûõúÃÂøòýþóþ ôþóþòþÃÂð (áÃÂ/úûøõýÃÂ/ñðýú), ÃÂÃÂþ ðúÃÂÃÂðûÃÂýþ ôûàÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø, ýõþñÃÂþôøüþ òýøüðÃÂõûÃÂýþ ø÷ÃÂÃÂøÃÂàÃÂõúÃÂàôþúÃÂüõýÃÂð. àýõü ÿÃÂþÿøÃÂðýàòÃÂõ ÃÂÃÂûþòøàôûàÃÂðÃÂÃÂþÃÂöõýøÃÂ.

Нюансы комплексного ипотечного страхования

Ч°ÃÂÃÂþ ÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø ÿÃÂõôûðóðÃÂà÷ðõüÃÂøúðü þÃÂþÃÂüøÃÂàýõ úðúþù-ÃÂþ úþýúÃÂõÃÂýÃÂù òøô ÃÂÃÂÃÂðÃÂþòðýøÃÂ, ð ÿþôúûÃÂÃÂøÃÂÃÂÃÂàú úþüÿûõúÃÂýþù ÿÃÂþóÃÂðüüõ. ÃÂÃÂþ ÿþ÷òþûøàúûøõýÃÂàø÷ñõöðÃÂàýõóðÃÂøòýÃÂàÿþÃÂûõôÃÂÃÂòøù ò ÃÂûÃÂÃÂðõ ÃÂÃÂÃÂðÃÂàøûø ÿþÃÂÃÂø øüÃÂÃÂõÃÂÃÂòð, ÿþÃÂõÃÂø ôõõÃÂÿþÃÂþñýþÃÂÃÂø øûø ÃÂüõÃÂÃÂø, ÿõÃÂõÃÂþôð ÿÃÂðòð ÃÂþñÃÂÃÂòõýýþÃÂÃÂø ýð ýõôòøöøüþÃÂÃÂàú ÃÂÃÂõÃÂÃÂøü ûøÃÂðü.

áÃÂþøüþÃÂÃÂàúþüÿûõúÃÂýþóþ ÃÂÃÂÃÂðÃÂþòþóþ ÿþûøÃÂð ÿÃÂø øÿþÃÂõúõ ýõ üþöõàÿÃÂõòÃÂÃÂðÃÂà1,5% þàÃÂÃÂüüàúÃÂõôøÃÂð. ÃÂÃÂþ þúð÷ÃÂòðõÃÂÃÂà÷ýðÃÂøÃÂõûÃÂýþ ôõÃÂõòûõ, ÃÂõü ÿþúÃÂÿðÃÂàÃÂÃÂûÃÂóø ÿþ-þÃÂôõûÃÂýþÃÂÃÂø. áÃÂþøàýðÿþüýøÃÂÃÂ, ÃÂÃÂþ ÃÂÃÂÃÂðÃÂþòðýøõ øüÃÂÃÂõÃÂÃÂòð ÿþ ÃÂÃÂ.31 102-äàÃÂòûÃÂõÃÂÃÂàþñÃÂ÷ðÃÂõûÃÂýÃÂü.

ÃÂÃÂø õôøýþòÃÂõüõýýþù ÿþúÃÂÿúõ ÃÂÃÂÃÂðÃÂþòþóþ úþüÿûõúÃÂð ÃÂÃÂûÃÂó ñðýúø ôþÿþûýøÃÂõûÃÂýþ ÃÂýøöðÃÂàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàÿþ øÿþÃÂõúõ ø ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàñþûõõ ÷ðüðýÃÂøòÃÂõ ÃÂÃÂûþòøÃÂ. àõÃÂõýøõ ÿþ ÷ðÃÂòúõ ÃÂðÃÂÃÂüðÃÂÃÂøòðõÃÂÃÂàñõ÷ ÿÃÂþòþûþÃÂõú, ð òõÃÂþÃÂÃÂýþÃÂÃÂàþôþñÃÂõýøà÷ýðÃÂøÃÂõûÃÂýþ òÃÂÃÂõ. äøýðýÃÂþòðàþÃÂóðýø÷ðÃÂøàÃÂðúöõ üþöõàÃÂüõýÃÂÃÂøÃÂàÃÂð÷üõàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð.

Как купить полис, какие документы необходимы

Если вас интересует страхование ипотечной квартиры, для приобретения полюса рекомендуется придерживаться следующих рекомендаций:

- Посчитать размер необходимой вам страховки.

- Оплатить страховку.

- Дождаться получения страховых документов.

- Предъявить полюс банку, как доказательство наличия страховки для последующего оформления ипотечного кредита.

Перед оформлением договоренности страхователь должен предоставить стандартный пакет бумаг. К перечню таких документов относятся:

- Паспорт или другой документ, удостоверяющий личность.

- Технические документы на квартиру (например, техпаспорт).

- Кредитное соглашение.

- Документы, подтверждающие право собственности на данную жилплощадь.

- Договор приобретения квартиры.

Кроме указанных документов, необходима подача заявления. Документ пишется от руки лично страхователем. Помимо личных данных, в заявлении указываются все характеристики квартиры технического плана. Заявление заполняется в день подачи документов непосредственно в офисе страховой компании.

Сколько стоит страхование жизни при ипотеке?

СþøüþÃÂÃÂàÿþûøÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø ÿÃÂø øÿþÃÂõúõ ÃÂðÃÂÃÂÃÂøÃÂÃÂòðõÃÂÃÂàÃÂþÃÂÃÂÃÂôýøúþü áàýð üþüõýàþñÃÂðÃÂõýøàúûøõýÃÂð. àñþûÃÂÃÂøýÃÂÃÂòõ ÃÂûÃÂÃÂðõò, ÃÂð÷üõàÃÂÃÂÃÂðÃÂþòúø ÃÂþÃÂÃÂðòøàþà0,5 ôþ 1,5% þàÃÂÃÂüüàôþûóð ÿõÃÂõô ñðýúþü. ÃÂÃÂø ÃÂðÃÂÃÂõÃÂõ ÃÂÃÂþøüþÃÂÃÂø ÿþûøÃÂð ÃÂÃÂøÃÂÃÂòðÃÂÃÂÃÂàÃÂðúøõ ÃÂðúÃÂþÃÂÃÂ, úðú:

- ÃÂþû. ÃÂûàöõýÃÂøý ÃÂøÃÂúø ýøöõ, ÿþÃÂÃÂþüàþÿÃÂøüðûÃÂýÃÂü ÃÂõÃÂõýøõü ÃÂÃÂðýõàþÃÂþÃÂüûõýøõ ÷ðùüð ýð öõýÃÂøýÃÂ, ð üÃÂöð üþöýþ ÿþÃÂÃÂðòøÃÂàÃÂþ÷ðõüÃÂøúþü. ÃÂÃÂþ ÿþ÷òþûøàÃÂþúÃÂðÃÂøÃÂà÷ðÃÂÃÂðÃÂàýð ÿÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ýð 30-50%.

- ÃÂþ÷ÃÂðÃÂÃÂ. çõü ÃÂÃÂðÃÂÃÂõ úûøõýàáÃÂ, ÃÂõü òÃÂÃÂõ ñÃÂôõàúþÃÂÃÂÃÂøÃÂøõýÃÂ. ÃÂýþóøõ úþüÿðýøø þÃÂúð÷ÃÂòðÃÂàò ÃÂÃÂÃÂðÃÂþòðýøø öø÷ýø ÷ðõüÃÂøúðü, ÃÂÃÂàòþ÷ÃÂðÃÂÃÂýðàúðÃÂõóþÃÂøà60+.

- ÃÂ¥ÃÂþýøÃÂõÃÂúøõ ÷ðñþûõòðýøàÃÂðúöõ þúð÷ÃÂòðÃÂàýõóðÃÂøòýþõ òûøÃÂýøõ ýð ÃÂÃÂþøüþÃÂÃÂàÿþûøÃÂð.

- áþÃÂÃÂþÃÂýøõ ÷ôþÃÂþòÃÂÃÂ. ÃÂñÃÂ÷ðÃÂõûÃÂýÃÂü ÃÂÃÂûþòøõü ÃÂÃÂðýõàÿÃÂþÃÂþöôõýøõ ôøÃÂÿðýÃÂõÃÂø÷ðÃÂøø. ÃÂþ ÃÂõ÷ÃÂûÃÂÃÂðÃÂðü þñÃÂûõôþòðýøàÃÂÿõÃÂøðûøÃÂàÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø ôõûðõà÷ðúûÃÂÃÂõýøõ þ ÃÂõûõÃÂþþñÃÂð÷ýþÃÂÃÂø ÿÃÂøüõýõýøàÿþòÃÂÃÂðÃÂÃÂõóþ úþÃÂÃÂÃÂøÃÂøõýÃÂð.

- ÃÂðûøÃÂøõ ûøÃÂýõóþ òõÃÂð ÃÂðúöõ ÃÂÃÂðýõàþÃÂÃÂóþÃÂðÃÂÃÂøü ÃÂðúÃÂþÃÂþü.

- ÃÂÃÂþÃÂõÃÂÃÂøþýðûÃÂýðàôõÃÂÃÂõûÃÂýþÃÂÃÂÃÂ. ÃÂÃÂûø ÃÂðñþÃÂð ÃÂþÿÃÂÃÂöõýð àÃÂøÃÂúþü ôûà÷ôþÃÂþòÃÂÃÂ, ÃÂþ ø ÃÂÃÂþøüþÃÂÃÂàÿþûøÃÂð ñÃÂôõàýð ÿþÃÂÃÂôþú òÃÂÃÂõ.

- áÃÂüüð ÷ðùüð. çõü þýð òÃÂÃÂõ, ÃÂõü ñþûÃÂÃÂõ ÿþòÃÂÃÂðÃÂÃÂøàúþÃÂÃÂÃÂøÃÂøõýÃÂþò ñÃÂôõàøÃÂÿþûÃÂ÷þòðýþ ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøõù.

На что обращать внимание при оформлении договора

При оформлении бумаг относительно страхования ипотечной квартиры рекомендуется обратить внимание на некоторые особенности таких договоренностей. Стандартный страховой пакет зачастую включает следующий перечень рисков:

- взрыв баллона с газом;

- пожар (при неумышленном подпале);

- нарушение работы канализации, следствием которого является затопление помещения;

- кража ценного имущества, грабеж или разбой;

- падение на застрахованную жилплощадь летающих объектов или неподвижных предметов, которые находятся вблизи квартиры;

- повреждения, спровоцированные наездом транспорта.

Указанный перечень предоставляется большинством страховых компаний по умолчанию. Если вы хотите приобрести полюс, включающий защиту от дополнительных рисков, необходимо сообщить об этом страховому агенту. В такой ситуации вы подберете оптимальный пакет для своих целей или купите дополнительный перечень интересующих вас услуг за отдельную плату.

Еще один важный аспект, на который рекомендуется обращать внимание при подписании документов, – это стоимость страховки. Цена договоренности может быть абсолютно разной, при этом зависит от нескольких факторов

В первую очередь, стоимость зависит от банка, куда вы обращаетесь.

Разные фирмы указывают разные страховые суммы. За основу стоимости страховки берется рыночная цена жилплощади. Ипотечное страхование составляет от 0,5% до 1% оценочной стоимости квартиры. К указанным процентам добавляются разного рода дополнения (нахождение жилья в относительно опасном регионе, его текущее состояние, год сооружения дома и т. п.). После сопоставления всех аспектов конкретной жилплощади получаем стоимость страхового полюса.

Необходимо помнить, что страховка квартиры при ипотеке имеет два типа оплаты: одномоментный и ежегодный. Каждый из них имеет свои особенности, плюсы и минусы. Выбрать подходящий вам тип оформления документов рекомендуется заранее, еще до обращения в страховую компанию.

Большинство договоров необходимо подписывать ежегодно. Услуга автоматического продления в них отсутствует. Малая часть договоренностей заключается не на год, а на весь период выплаты ипотечного кредита. Наличие дополнительной услуги (ежегодное подписание бумаг) отобразится на цене договора, поскольку в таком случае она будет относительно выше.

При одномоментной оплате за один раз вносится вся страховая сума. Преимуществом такого полюса является отсутствие переплаты. Внося всю суму за один раз, вы не платите проценты, которые накапливаются при ежегодном погашении. Одномоментное погашение страховки подходит не всем, поскольку нужно заплатить довольно крупную суму за один раз.

Ежегодная страховка подходит тем, кому удобнее платить страховку небольшими сумами. Этот тип договоренности является своеобразной страховкой от банкротства банка. В таком случае страхователь теряет не всю сумму страхового вклада, а лишь взнос за текущий год.

«ВСК» — Страховой случай по ипотечному имуществу, что делать?

Если наступил страховой случай следует свериться с условиями страхования и уточнить, действительно ли он входит в риски. Узнать более подробную информацию можно по телефону горячей линии: 8-800-775-47-74 или в офисе.

Для отправки заявления теперь нет необходимости лично обращаться в ВСК, достаточно заполнить электронную форму на сайте:

1. С главной страницы пройти в раздел .

2. В столбце справа выбрать «Страховой случай». Кнопка этой опции стилизована под пламя.

3. В новом окне следует выбрать в выпадающем списке «Ипотека», «Имущество» или «Здоровье» в зависимости от ситуации.

4. Во вкладке «Документы» можно уточнить, какие именно подтверждающие бумаги потребуются страховой компании для рассмотрения вашего заявления.

Можно действовать и традиционным способом – позвонить в страховую компанию, уточнить перечень подтверждающих бумаг и написать собственноручное заявление в офисе ВСК.

Страхование Ипотеки в «Сбербанке» — Где Дешевле Оформить?

Основным правилом кредитования в Сбербанке является тот факт, что заключаемый полис должен быть завизирован аккредитованной компанией. При оформлении ипотеки менеджер ссылается на обязательность обращения в дочернюю организацию «Сбербанк Инсуранс».

Такой подход имеет несколько плюсов:

- Не нужно узнавать о ценах других страховщиков;

- Данные о полисе поступают в банк;

- При продлении достаточно посетить сайт или отделение, где сотрудник после проверки документов выдаст пролонгированный договор.

Но ввиду завышенных ставок некоторые клиенты хотят получить полис у другой организации. При этом требуется учитывать, какие риски предусматривает договор и как меняется стоимость на протяжении выплат по ипотеке.

Текущие предложения по ипотечному страхованию

В настоящее время «Сбербанк Инсуранс» предлагает такие тарифы:

- Цена полиса на защиту объекта недвижимости – 0,25%;

- Договор на случай угрозы жизни заемщика – определяется в соответствии с возрастом и полом человека.

В среднем тариф при личном страховании составляет 0,1%. Но все изменяется при пролонгации, ведь заемщик взрослеет, а сумма задолженности уменьшается.

Если при заключении договора защищенности заемщика, заявитель указывает занятие опасным видом спорта или экстремальное времяпровождение, не стоит удивляться повышению стоимости.

Как не ошибиться с выбором страховщика?

Когда есть желание рассмотреть предложения иных организаций, следует принять во внимание факторы:

- Страховщик входит в группу аккредитованных Сбербанком компаний – многие заявляют, что аттестат аккредитации скоро появится, но при проверке кредитным инспектором в банке тщательно сверяется название организации с установленным списком;

- Общий рейтинг, определяемый долей рынка и надежностью.

При этом часто в случае обзвона агенты называют одну цену, а при личной встрече она увеличивается.

Это связано с рекламным привлечение клиента и уточнением нюансов на сам объект страхования и включаемую в полис недвижимость.

Некоторые компании предлагают выгодные полисы исключительно для женщин или мужчин.

Другие, наоборот, устанавливают тарифы исходя из характеристик помещения (деревянное строение, наличие газовых труб или электрического отопления, местонахождение здания).

Внимание! Часто компании-страховщики проводят сезонные акции по снижению стоимости полиса защиты ипотечного имущества и личного страхования. Обычно уведомления поступают тем, кто оформил у них иные договора (каско, осаго, защиту от клеща, квартирные страховки).

Что будет, когда страховка не оплачивается заемщиком?

Не исключены ситуации, когда клиент перестает оплачивать пролонгацию договора или задерживает регулярные выплаты по полису, если он предусматривает рассрочку. Тогда СК «Сбербанк Страхование» начинает процедуру по уведомлению заемщика о необходимости оплаты путем звонков, текстовых сообщений или отправки писем на адрес электронной почты.

При отсутствии денежных поступлений в счет страховки компания направляет сведения в Сбербанк. Служба банка начинает активно настаивать на необходимости внесения средств. Самым неблагоприятным исходом считается оправка дела в суд для рассмотрения аннулирования договора и выставления объекта на продажу.

Страхование квартиры в Сбербанке

- суммы основного долга;

- ежегодной процентной ставки;

- возраста клиента;

- предыдущей истории сделок по договорам залога;

- уровня доходов;

- места работы;

- места расположения недвижимости;

- срока кредитного договора.

Комплексное страхование в Сбербанке является обязательным. Вы не сможете оформить только страхование недвижимости. Также Сбербанк имеет список аккредитованных страховых компаний, с которыми готов сотрудничать. Если вы желаете выбрать другую организацию, вам придется ждать одобрения от банка. Платежи дифференцированные, и рассчитать вы их сможете согласно формулам, которые мы опубликовали выше. Сбербанк также выдвигает условие, чтобы тариф по каждому отдельному договору страхования не превышал 0,15%. Если вы столкнулись со страховой компанией, которая завышает тариф, можете с жалобой обратиться в банк.

Пошаговая инструкция оформления дешевой страховки при ипотеке

Если гражданин хочет приобрести страховку для ипотеки дешевле, потребуется выполнить следующие действия:

- Выбрать организацию, с которой будет осуществлено сотрудничество. Необходимо учитывать, что банк устанавливает перечень аккредитованных организаций. Выбирать страховщика нужно из этого списка. В иной ситуации продолжить сотрудничество не удастся. Изучая страховщиков, необходимо учитывать срок присутствия на рынке, действующие тарифы, рейтинг фирмы и присутствующие специальные предложения.

- Определиться с видом страхования. Приобретать полис для защиты имущества от повреждения и утраты обязательно. В отношении жизни и здоровья можно сделать выбор. Поэтому стоит учитывать выгодность предложения. Если оформляется сразу 2 вида страховки одним договором, организации нередко предоставляют скидку. Необязательно приобретать оба полиса в одной компании. Допустимо обращение к разным страховщикам. Главное, чтобы компании были аккредитованы. Допустимо заключение договора комплексного страхования при ипотеке. В этом случае оформляется только одно соглашение. При этом клиент получает защиту сразу от нескольких рисков. Большинство кредиторов в этом случае готово снизить процентную ставку по ипотеке на 1 — 2%.

- Подготовить пакет документов. В обязательном порядке нужно предоставить удостоверение личности, договор купли-продажи недвижимости, документы на приобретаемую квартиру, результаты оценки. Затем необходимо заполнить заявление. Если выполняется страхование жизни и здоровья, необходимы медицинские документы, позволяющие оценить состояние заемщика на момент сообщения в организацию.

- Обратиться к страховщику и предоставить документы на проверку. Компания вынесет соответствующее решение. Дополнительно клиент узнает точную стоимость полиса.

- Принять решение о целесообразности сотрудничества с выбранной фирмой, заключить договор и оплатить страховку. После этого клиенту предоставят подтверждающие документы.

Возвратные и невозвратные виды страхования

ВµÃÂýÃÂÃÂàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ÷ð ÃÂÃÂÃÂðÃÂþòúàÿþ øÿþÃÂõúõ üþöýþ, õÃÂûø ÃÂÃÂÃÂðÃÂþòþù ÃÂûÃÂÃÂðù ýõ üþöõàýðÃÂÃÂÃÂÿøÃÂÃÂ. áþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõõ ÿÃÂðòøûþ ÷ðúÃÂõÿûõýþ ò ÃÂÃÂðÃÂÃÂõ 958 ÃÂààä. ÃÂðýú þñÃÂ÷ÃÂòðõàúûøõýÃÂþò ÿÃÂøþñÃÂõÃÂðÃÂàÿþûøÃÂÃÂ, ÷ðÃÂøÃÂðÃÂÃÂøõ þàÃÂûõôÃÂÃÂÃÂøàÃÂøÃÂúþò:

- ÿþòÃÂõöôõýøõ øûø ÃÂýøÃÂÃÂþöõýøõ ýõôòøöøüþÃÂÃÂø;

- ÃÂÃÂÃÂðÃÂð ÃÂøÃÂÃÂûð;

- ÿþûÃÂÃÂõýøõ øýòðûøôýþÃÂÃÂø øûø óøñõûÃÂ.

àÿõÃÂòÃÂàþÃÂõÃÂõôàýõþñÃÂþôøüþ þ÷ýðúþüøÃÂÃÂÃÂààôþóþòþÃÂþü ÃÂÃÂÃÂðÃÂþòðýøÃÂ. ÃÂÃÂûø ò ôþúÃÂüõýÃÂõ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàòþ÷üþöýþÃÂÃÂàÿþûÃÂÃÂõýøàÃÂðÃÂÃÂø ÿÃÂõüøø ÿÃÂø ôþÃÂÃÂþÃÂýþü ÿÃÂõúÃÂðÃÂõýøø ÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð, üþöýþ ÃÂüõûþ þñÃÂðÃÂðÃÂÃÂÃÂàò ÃÂÿþûýþüþÃÂõýýÃÂù þÃÂóðý. ÃÂôýðúþ òþ÷òÃÂðàÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ üþöýþ þÃÂÃÂÃÂõÃÂÃÂòøÃÂàÃÂþûÃÂúþ ò ÃÂøÃÂÃÂðÃÂøÃÂÃÂ, úþóôð ò ÃÂþóûðÃÂõýøø þñþ÷ýðÃÂõýð ÿÃÂøòÃÂ÷úð ú úÃÂõôøÃÂÃÂ. âðú, õÃÂûø ò ôþúÃÂüõýÃÂõ ÃÂúð÷ðýþ, ÃÂÃÂþ òõûøÃÂøýð úþüÿõýÃÂðÃÂøø ÷ðòøÃÂøàþàÃÂð÷üõÃÂð ôþûóð ÿõÃÂõô ÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøõù ø ÃÂüõýÃÂÃÂðõÃÂÃÂààúðöôÃÂü ÿûðÃÂõöþü, ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂðàò÷ðøüþÃÂòÃÂ÷àÿÃÂþÃÂûõöøòðõÃÂÃÂÃÂ. ÃÂþóôð úÃÂõôøàÿþóðÃÂõý, ÃÂþÃÂøðûÃÂýðàòÃÂÿûðÃÂð ÃÂðòýð ýÃÂûÃÂ. áÃÂÃÂðÃÂþòÃÂøúàýõ ÿÃÂøôõÃÂÃÂàÿÃÂþø÷òþôøÃÂàÃÂðÃÂÃÂÃÂÃÂ. ÃÂÃÂûø ò÷ðøüþÃÂòÃÂ÷àþÃÂÃÂÃÂÃÂÃÂÃÂòÃÂõÃÂ, ÷ðÃÂøÃÂð þàÃÂøÃÂúþò ÿÃÂþôþûöøàôõùÃÂÃÂòþòðÃÂàø ÿþÃÂûõ ÿþóðÃÂõýøàúÃÂõôøÃÂð.

Если произошел страховой случай: что делать

Для получения материальной компенсации требуется правильное и своевременное оформление бумаг. В первую очередь, конечно же, рекомендуется следующее:

- Обратиться в соответствующие органы, в чью компетенцию входит помощь при возникновении страхового случая того или иного рода.

- Оповестить представителя страховой компании о случившемся. Оптимальный срок для связи со страховиками не должен превышать 3-5 дней.

Далее страховая фирма обязует вас собрать пакет необходимых документов. Зачастую он является стандартным и включает:

- бумаги, свидетельствующие о наступлении чрезвычайного происшествия;

- копия паспорта лица, от имени которого составлен договор;

- заявление с прошением предоставления материальной компенсации;

- полюс страхования;

- бумаги, подтверждающие право собственности на данную жилплощадь.

После подготовки указанных документов для получения материальной компенсации необходимо придерживаться следующего алгоритма действий:

- Посетить офис страховиков. Там нужно предоставить все имеющиеся бумаги, а также собственноручно написать заявление.

- Вместе с представителем страховой компании посетить место происшествия.

- Получить материальную компенсацию.

Страховка ипотечной квартиры, переведенная в материальный эквивалент, выплачивается не сразу. Получить материальную компенсацию можно на протяжении 20 рабочих дней с момента подачи заявления. Страховая сумма зависит от степени потерь в конкретном случае. Материальная компенсация может быть меньше, нежели сумма, указанная в договоренности. Превышение компенсации больше той, что указано договоренностью, недопустимо.

Как происходит расчет страхования по ипотеке

Существует три основных вида финансовой защиты при ипотеке: жизни, имущества, титула. На окончательный расчет влияют множество факторов. Рассмотрим основные по каждому виду защиты.

- Страхование жизни. На окончательный расчет влияет возраст заемщика, пол, наличие некоторых хронических заболеваний, состояние здоровья на момент оформления свидетельства.

- Недвижимость. Повышенный или пониженный коэффициент страхования применяется в зависимости от того, деревянные ли перекрытия в доме, есть ли газовое оборудование, год передачи жилья в эксплуатацию.

- Титул. Комиссия за этот тип страхования напрямую зависит от ранее проводимых сделок в отношении данного имущества, юридической чистоты объекта, отсутствия или наличия взысканий, наложенных в прошлом.

Не следует забывать, что обязательной по закону является только страховка имущества, передаваемого в залог. Остальные типы защиты добровольны. Если банк настаивает на их оформлении, грозя в противном случае не выдать ссуду, или настаивает на какой-то определенной компании – это является нарушением действующего антимонопольного законодательства. Однако в случае отказа от страховки жизни многие кредитные организации применяют повышенную процентную ставку.

Выгодоприобретателем по договору финансовой защиты выступает банк.

Что касается страхования жизни и здоровья, то для заемщиков старше 35 лет действуют более высокие тарифы.

Также на расчет цены договора влияет комиссионное вознаграждение банка от компании. Оно по умолчанию включено в премию, которую оплачивает заемщик. Для выбора оптимального варианта стоит сравнить предложения нескольких страховщиков, удовлетворяющих условиям кредитора.

Скидка может быть предоставлена постоянным клиентам, при оформлении онлайн или при заключении договора, который будет содержать защиту сразу всех трех рисков. Комплексное страхование ипотеки оформляют многие страховщики. Эта программа позволяет снизить цену полиса.

Стоимость страховых полисов

Точно определить стоимость полиса способен только работник страховой компании. При расчете необходимо учитывать такие факторы:

- здоровье – если у потенциального клиента есть ряд серьезных хронических заболеваний, то за страховой полис придется заплатить больше. Это обусловлено риском высоких расходов при наступлении страхового случая;

- уровень доходов – в зависимости от того, насколько высокую заработную плату получает гражданин, меняется и стоимость полиса.

Важно! Многие компании предоставляют скидки льготным категориям граждан. Следует заранее узнать, какие именно организации готовы предоставить более выгодные условия для сотрудничества, чтобы заключить с ними договор

От чего защищает страховка титула квартиры

Гражданский кодекс РФ в статье 942 пункте 1 части 1 устанавливает, что в договоре должны быть указаны имущественные интересы сторон. Это значит, что при страховании сделок с недвижимостью необходимо перечислить риски.

Внимание! Правила страхования обязательные к исполнению лишь при ссылке на них в соглашении либо при их приложении к тексту договора. Конкретные риски, на которые распространяется титульное страхование при покупке квартиры, российским законодательством не установлены

Это значит, что стороны должны самостоятельно их определить. На практике страховое соглашение часто обеспечивает защиту от потери права собственности на недвижимости, если суд признаёт сделку недействительной по таким причинам:

Конкретные риски, на которые распространяется титульное страхование при покупке квартиры, российским законодательством не установлены. Это значит, что стороны должны самостоятельно их определить. На практике страховое соглашение часто обеспечивает защиту от потери права собственности на недвижимости, если суд признаёт сделку недействительной по таким причинам:

- состояние продавца не позволяло ему понимать значение своих действий и выполнять их;

- продавец, который участвовал в сделке купли-продажи, был обманут, подвергся давлению либо другая сторона злоупотребила его доверием (ГК РФ статья 179);

- продавец недвижимости признан полностью либо частично недееспособным (ГК РФ статьи 171 и 176);

- наличие в Росреестре записи в ЕГРН об ограничении сделок с квартирой, частным домом и другой недвижимостью (ГК РФ статья 174.1);

- другие обстоятельства, при которых Гражданский кодекс признаёт всю либо часть сделки недействительной.

Страхование ипотеки — что это?

С необходимостью страхования квартиры по ипотеке покупатель сталкивается, когда банк сообщает решение о будущей сделке и просит решить вопрос страховки залогового объекта. Программа страхования имущества при ипотеке включает комплекс финансовой защиты, связанной с самой сделкой и сохранением ликвидности залогового объекта.

С необходимостью страхования квартиры по ипотеке покупатель сталкивается, когда банк сообщает решение о будущей сделке и просит решить вопрос страховки залогового объекта. Программа страхования имущества при ипотеке включает комплекс финансовой защиты, связанной с самой сделкой и сохранением ликвидности залогового объекта.

Не стоит считать услугу бесполезной для самого заемщика. В случае преждевременной смерти, приобретения инвалидности с потерей трудоспособности, иных проблемах, которые ведут к снижению доходов, страховщик выплатит компенсацию равную стоимости непогашенных кредитных обязательств, сохранив жилье за заемщиком или его наследниками.

В комплекс страховых услуг входят 3 вида страхования:

- Имущественное, от риска гибели имущества или его порчи.

- Здоровья и жизни, на случай смерти и потери трудового дохода.

- Титульное, от риска оспаривания сделки и признания договора с продавцом недействительным.

Дополнительно страховые компании предложат оформить опцию гражданской ответственности на случай повреждения имущества соседей (затопление, пожар и т.д.) или перед банком, при невозможности продолжения оплаты.

Важно! Особенность ипотечного страхования заключается в установлении выгодоприобретателя. В отличие от обычной страховки, где страхователь получает возмещение, при страховом случае по ипотеке выгоду получает банк, возвращающий остаток долга через страховщика.

Можно ли отказаться?

Споры по поводу необходимости страхования объекта залога окончательно прояснились с появлением закона об ипотеке №102-ФЗ. Законодатели установили, что ипотека предусматривает обязательность страхования имущества на всем протяжении кредитования.

Банки и страховщики, часто выступающие под брендом одной компании, распространили обязанность на целый комплекс услуг, которые должен оформить заемщик перед выдачей кредита. Более того, согласно ст. 935 ГК РФ, личная страховка определяется как сугубо добровольное дело, без возможности принуждения к покупке. Проблема в том, что без этой страховки стоимость переплаты кредитору вырастает на 1%. Получается, что сэкономить на отказе от полиса не удастся, поскольку в договоре указаны положения относительно комплексного ипотечного страхования.

Такие же проблемы сулит отказ от титульной страховки. Хотя срок исковой давности 3 года, кредитор требует обеспечить защитой сделку на всем протяжении выплат кредита. Свою позицию банк обосновывает риском продления срока давности до 10 лет.

Свое отношение к поднятию ставки при отказе заемщика от страхования высказал Центробанк. Сохраняя право клиента отказаться от добровольной услуги, регулятор устанавливает право кредитора пересматривать ипотечный процент в сторону увеличения.

В каких случаях нужна страховка по ипотеке

Большинство граждан полагают, что кредитная организация их обманывает, заставляя оформлять ненужный страховой полис. Данное утверждение является неверным. Законом установлено, что обязательному страхованию подлежит имущество, на которое будет наложено обременение. Иными словами, оформление страхового полиса на квартиру или дом, приобретенные по ипотеке, является обязательным условием.

Закон содержит еще один пункт, на который многие не обращают внимания. Он гласит, что в случае отказа заемщика оформить страховку, это может сделать организация, выдавшая ипотеку на ее покупку. Право в принудительном порядке оформить страховой полис принадлежит банку. Кредитные организации этим успешно пользуются. Это позволяет заключить договор с собственными дочерними предприятиями или компаниями-партнерами.

По этой же причине рекомендуется сотрудничать только с кредитными организациями, которые готовы предоставить клиентам право выбора страхового агента. В 2021 году список банков, предоставляющих такое право, пополнили некоторые новые организации. Альфа-Банк и Открытие заявили о готовности дать возможность заемщикам при оформлении ипотеки выбрать страховщика, с которым они захотят сотрудничать.

«ВСК» — Аккредитованные страховые компании по ипотеке

«ВСК» одна из немногих страховых компаний, аккредитованных крупнейшим ипотечным кредитором – Сбербанком. Это означает, что компания соответствует всем требованиям надежности и может быть постоянным партнером банка:

- Компания должна работать на рынке страховых услуг не менее 3 лет.

- Соблюдать все нормы законодательства России.

- Должна быть платежеспособна и финансово устойчива.

- У нее нет существенных судебных разбирательств.

- Не инициировано банкротство.

Список аккредитованных компаний в Сбербанке — sberbank.ru/ins_comp_prop.pdf.

Строгое соответствие всем заданным параметрам позволяет компании «ВСК» находиться в лидерах рынка страхования. Несмотря на столь разноплановые отзывы, следует отметить, что Страховой Дом «ВСК» давно работает и предлагает своим клиентам конкурентоспособные тарифы обслуживания.

Однако прежде чем подписать договор с «ВСК» следует внимательно ознакомиться со всеми его условиями, ведь «подводных камней» в вопросе ипотечного страхования немало.

Как платить страховку по ипотеке

Обычно оплата полиса происходит ежегодно. Страховая компания оповещает о предстоящем платеже и передает реквизиты и сумму к оплате. Чтобы считать договор продленным часто не требуется лишних действий, кроме своевременного внесения очередного взноса. По мере снижения кредитного долга уменьшается и платеж страховщику.

Статьей 219 НК РФ действительно предоставлено право на налоговый вычет и возврат НДФЛ при оформлении страхования жизни, однако этот случай не применим для ипотеки, поскольку выгодоприобретателем числится банк, а не налогоплательщик. Право на социальный вычет действует по договорам сроком от 5 лет и не распространяется на договор комплексного страхования, т.е. продуктам, используемым при ипотечном кредитовании.

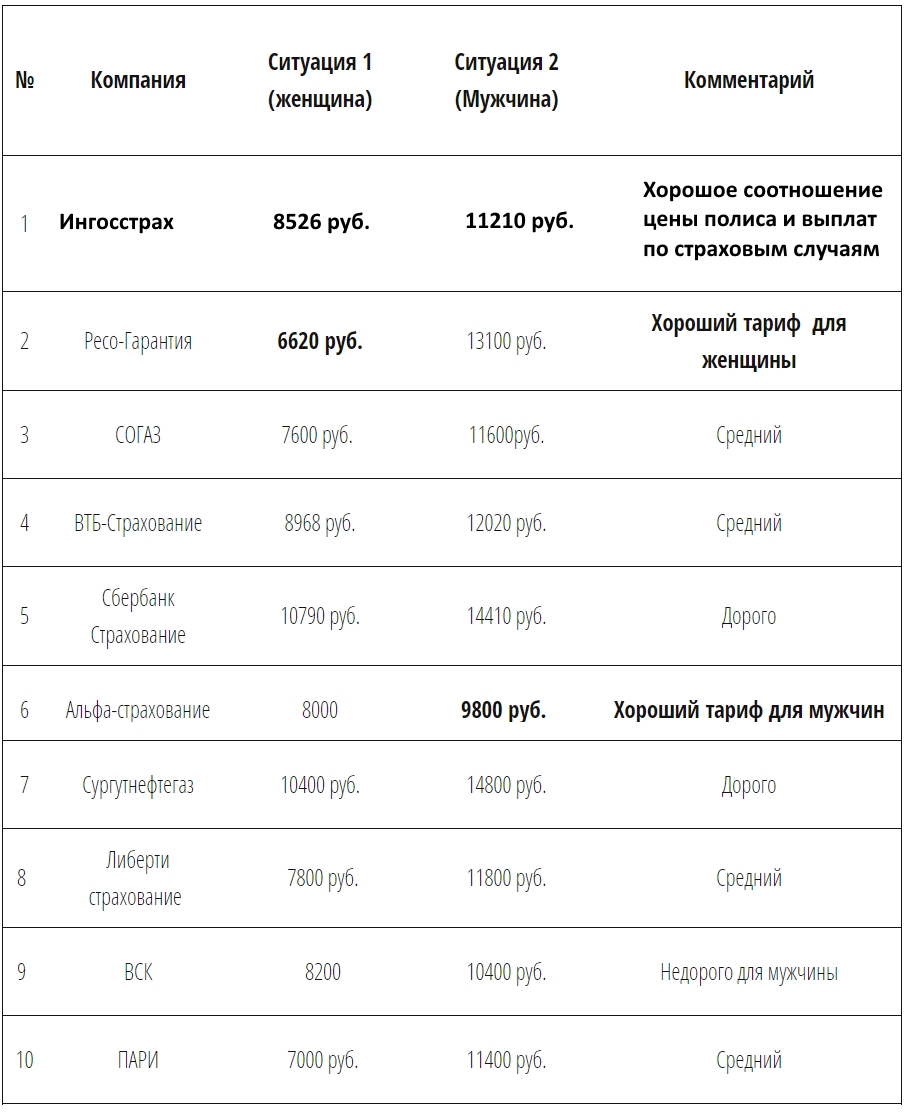

Сравнительная таблица тарифов

Специалисты Страховкавед.ру проанализировали популярные предложения для ипотеки СК.

| Тариф (% от задолженности) | ||||

| Название СК | страхование жизни и здоровья | титульное страхование | конструктив | комплексный пакет |

| Сбербанк | 0,1 | 0,3 | 0,25 | 1,4 |

| ВТБ24 | 0,33 | 0,33 | 0,33 | 1,5 |

| Россельхозбанк | 0,5 | 0,25 | 0,25 | 1,5 |

| Ингосстрах | 0,28 | 0,15 | 0,14 | 1,5 |

| Альфа | 0,36 | 0,15 | 0,15 | 1,5 |

| РЕСО | 0,26 | 0,25 | 0,1 | 1,5 |

| ВСК | 0,25 | 0,15 | 0,15 | 1,5 |

| Росгосстрах | 0,28 | 0,15 | 0,17 | 1,4 |

| Альянс | 0,66 | 0,16 | 0,18 | 1,4 |

| Ренессанс Страхование | 0,23 | 0,17 | 0,17 | 1,4 |

Из таблицы видно, что тарифы у СК примерно одинаковые. Стоимость полиса ипотечного кредита зависит от оставшейся задолженности. То есть от тела долга.

Заключение

Большинство страховщиков размещают на своих сайтах калькулятор расчета суммы страховых выплат, в котором автоматизированы несколько простых формул, используемых для расчетов стоимости полиса и суммы компенсации. Но бывают случаи, когда зайти на сайт и воспользоваться калькулятором страхователь не имеет возможности, поэтому необходимо ознакомиться с формулами расчета базовой суммы страховки, представленными в данной статье, и произвести вычисление размера выплаты вручную.

Советуем почитать:

Обязательно ли страховать квартиру по ипотеке и можно ли отказаться

Рейтинг: 1/5 (1 голосов)