Обязательно ли страховать свою жизнь, если вы берете ипотеку в сбербанке

Содержание:

- Что такое страхование ипотеки и каким оно бывает

- Где дешевле

- В каких компаниях можно оформить страховой полис?

- Как отказаться от страховки

- «Абсолют Страхование» — Страховой случай по ипотечному имуществу, что делать?

- Обязательно ли покупать страхование по ипотеке Сбербанк

- Страхование жизни при ипотеке в Сбербанке. Особенности

- Ответы на частые вопросы

- Сколько стоит страхование квартиры?

- На что обратить внимание при оформлении страховки

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

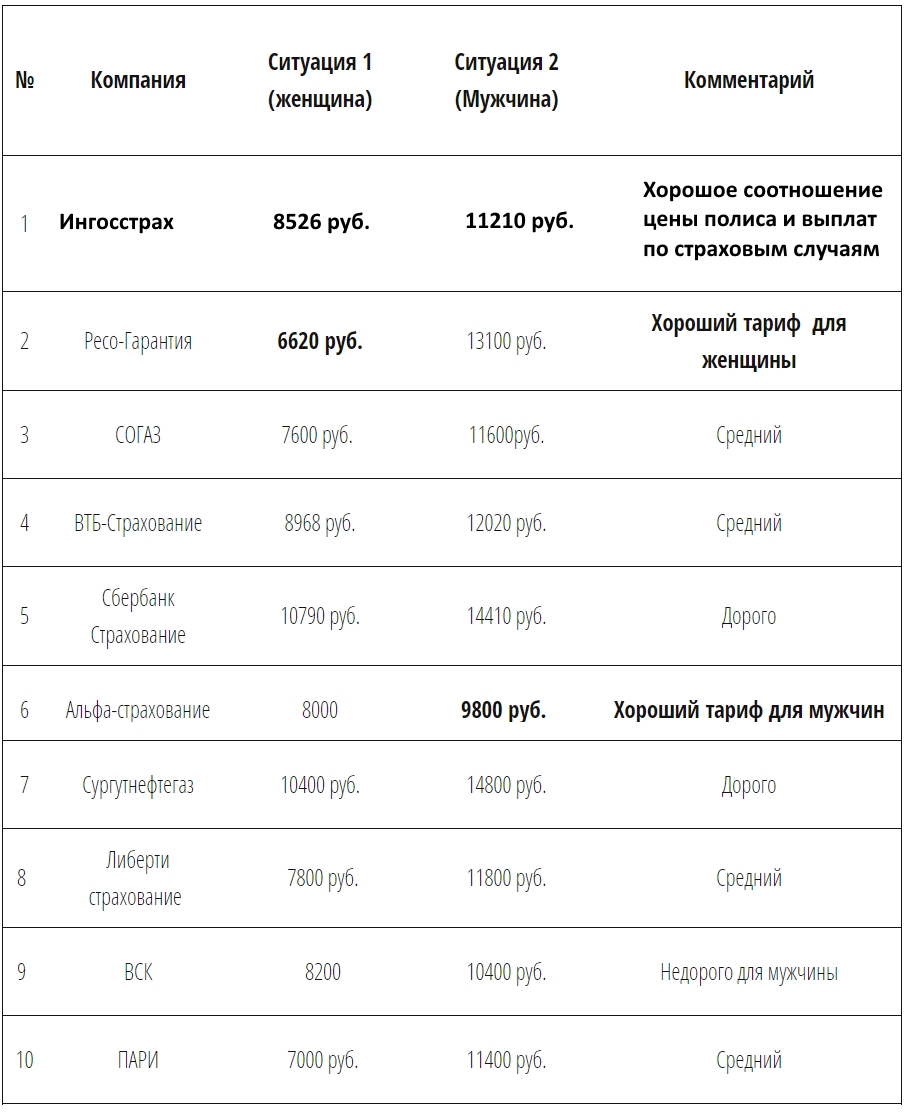

Где дешевле

Выбирая СК, непременно нужно сравнивать все актуальные предложения этих организаций. Это необходимо, поскольку страхование жизни в самом Сбербанке достаточно дорогое. Получение полиса гарантированно продлевает срок ипотеки при непредвиденных обстоятельствах, не портя кредитную историю из-за просроченных платежей.

Публикуем обзор наиболее популярных сейчас СК, где заемщикам предлагают оформить полис при ипотеке. Приемлемый вариант выбирайте сами:

Приобретение дешевой услуги не гарантирует собственную безопасность. Непременно перед оформлением полиса следует внимательно изучить пункты договора.

В каких компаниях можно оформить страховой полис?

Важно помнить, что в случае отказа от услуг самого банка, оформить страховой полис можно далеко не в каждой известной страховой организации! Если заемщик застрахует жизнь и здоровье в фирме, которая не одобрена Сбербанком, такой полис может быть признан недействительным. Поэтому необходимо внимательно следить за списком аккредитованных банком страховых компаний, ведь он постоянно обновляется и меняется

На май 2020 года, партнерами Сбербанка по страхованию жизни являются такие крупные организации, как:

- «Адонис»;

- «ВТБ Страхование»;

- «АльфаСтрахование»;

- «Ингосстрах»;

- «РЕСО»;

- «СОГАЗ»;

- «ПАРИ»;

- «Чулпан»;

- «Энергогарант»;

- «Абсолют Страхование»;

- «ВСК»;

- «Гранта»;

- «Зетта Страхование»;

- «Сургутнефтегаз»;

- «Либерти Страхование».

Как отказаться от страховки

Многих интересует, как можно отказаться от страховки по ипотеке в «Сбербанке». Если договор уже заключен и услуги по защите считаются предоставленными, отказаться от необязательной страховки предоставляется возможным только спустя календарный год с момента получения займа. На второй год необходимо продлить договор и предоставить в банк доказательные документы. В этот период можно отказаться от ненужных услуг, если это предусмотрено условиями договора.

Для того, чтобы правильно провести процедуру отказа от услуги, необходимо написать соответствующее заявление, в котором указывается следующая информация:

- данные о клиенте (ФИО);

- номер и серия паспорта;

- адрес по прописке;

- фактический адрес, если он не совпадает с пропиской;

- номер договора;

- дата заключения соглашения;

- контактный номер телефона;

- адрес электронной почты;

- указать причину отказа от услуги.

Статья по теме: Возврат страховки в «Восточном» экспресс-банке по кредиту Oбразец заявления можно скачать здесь.

Кроме этого, к заявлению необходимо приложить пакет документов, а именно:

- ксерокопии паспорта, договора и страхового полиса;

- банковская справка о своевременных выплатах кредита.

Ответ о принятом решении сообщается клиенту заказным письмом или иным способом, который был указан в заявлении. При положительном решении будет сделан перерасчет и вернут сумму за неиспользованные дни, а также будет составлен новый график платежей.

Если в аннулировании договора отказано, можно предпринять следующие меры:

- Написать жалобу на имя руководителя компании;

- Обратится в прокуратуру;

- Подать исковое заявление через суд.

Клиенты Сбербанка могут подать заявление на отказ от полиса дополнительных услуг не посещая офис СК, а онлайн через мобильное приложение.

«Абсолют Страхование» — Страховой случай по ипотечному имуществу, что делать?

Любой случай, который подпадает под определение «страхового», должен быть документально зафиксирован. Таким правом обладают государственные структуры, устраняющие последствия чрезвычайных происшествий и расследующие их причины. После этого нужно уведомить банк и страховую компанию, что произошло несчастье.

Чтобы получить компенсацию следует выполнить ряд шагов:

1. Для выплаты заемщик или представители его семьи должны обратиться в «Абсолют Страхование» с письменным заявлением. После получения документов страховая компания дает своему клиенту подробные указания, как ему следует поступить дальше, какие еще бумаги собрать.

2. Далее происходит тщательное рассмотрение происшествия, всех его обстоятельств и принимается решение о возможности выплат. На оценку ситуации страховой компании потребуется 15 дней.

3. Затем в течение 5 дней высылается извещение о признании случая страховым. Выплата суммы производится еще через одну неделю. Таким образом, с момента обращения до закрытия ипотеки пройдет около месяца.

Если случай признан страховым, «Абсолют Страхование» выплачивает 100% указанной в договоре суммы. Она может быть меньше только в том случае, когда залоговый объект частично поврежден и подлежит восстановлению. Тогда страховая сумма высчитывается в зависимости от степени разрушения недвижимости.

Выгодоприобретателем по ипотечной страховке является банк-кредитор. Денежные средства будут направлены страховой компанией на погашение жилищного кредита. Если клиент успел выплатить часть долга, то сумму, превышающую остаток задолженности, получит сам заемщик или его наследники.

При судебном рассмотрении дел, связанных с наступлением страхового случая, представитель компании имеет право присутствовать на заседаниях в качестве третьего лица.

Повреждения имущества

При повреждении или разрушении застрахованного имущества необходимо заручиться свидетельствами МЧС, полиции, пожарного надзора и других служб соответственно ситуации. При этом заемщик обязан предпринять все зависящие от него меры, чтобы сохранить недвижимость. Документы должны быть переданы в страховую компанию не позднее 3 дней после наступления события. Это можно сделать через личный кабинет страховщика на официальном портале компании.

От клиента потребуются:

- Паспорт.

- Заключение Государственного пожарного надзора при пожаре, других аварийных служб.

- Справку от ГИБДД, если совершен наезд.

- Акт обследования от коммунальных служб.

- Документы от полиции, если по факту страхового случая заведено уголовное дело, или отказ в его возбуждении.

Если какая-либо их этих структур отказывается выдавать подтверждающие бумаги, нужно взять с них письменный отказ. Представитель Абсолют Страхование выезжает по адресу залогового имущества и убеждается в его утрате или повреждении. Ипотечному заемщику следует постараться оставить все в неизменном виде, если только это не угрожает жизни и здоровью других людей. Тогда ему нужно все подробно сфотографировать сразу после страхового случая.

Утраты трудоспособности и/или смерти заемщика

Если случается несчастье, человек погибает или становится инвалидом, необходимо сразу оповестить об этом страховую компанию и компетентные органы. Последними считаются полиция, медицинские учреждения, ГИБДД (если заемщик попал в ДТП) и др.

От заемщика, ставшего инвалидом, или его наследников потребуется:

- Паспорт обратившегося человека.

- Договор страхования.

- Справка из банка об остатке задолженности по ипотеке.

- Свидетельство о смерти заемщика или решение суда о признании умершим.

- Свидетельство о праве на наследство, если выплата производится наследникам.

- Медицинские или иные документы, содержащие причину смерти клиента и сопутствующие обстоятельства.

- Протокол экспертизы, другие врачебные бумаги, подтверждающие установление инвалидности.

Передать документы в компанию «Абсолют Страхование» нужно не позднее 30 дней после наступления страхового события. Исключением могут стать бумаги, требующие выжидания определенного срока, например, свидетельство о праве на наследство.

Если заемщик получил инвалидность в период действия страхового полиса, но не успел оформить нужные бумаги, ему дается еще 180 дней после окончания страховки. В это время он должен собрать все требуемые документы и передать их в «Абсолют Страхование».

Обязательно ли покупать страхование по ипотеке Сбербанк

Итак, хотите купить жильё в Сбербанке в ипотеке, но вместе с кредитом вам предлагают купить и страховку. Её стоимость кажется высокой, смущает и то, что она всё же является обязательной. То есть без страхования банк вам точно не выдаст заём. Не торопитесь с выводами по двум причинам:

- Стоимость полиса может показаться высокой, но она не оплачивается сразу. Деньги распределяются на весь период кредитования. Сумма включается в ежемесячный платёж пол ипотеке. Поэтому она незаметна для семейного бюджета. Она гораздо меньше, чем сам кредит.

- Страхование нужно самому заёмщику. Если что-то случится с купленной квартирой, домом, то он получит выплаты. А если он ещё и застраховал свою жизнь, здоровье, возможную потерю трудоспособности, то договор покроет и эти риски. Оплата услуги, конечно, является статьёй расходов, но она будет вполне компенсирована в будущем. Это происходит при наступлении страхового случая.

На сайте Сбербанка также есть информация о том, что страхование при ипотеке обязательное. Так защиту получает не только заёмщик, но и финансовая организация. Если вдруг произойдёт страховой случай, то клиент получит выплаты от страховой компании. Их он может использовать и для погашения долга по ипотеке.

Страхование жизни при ипотеке в Сбербанке. Особенности

В первую очередь необходимо отметить тот факт, что согласно действующим правилам Сбербанка оформление страхования жизни при получении ипотечного займа не является обязательным. Таким образом, решение заемщика приобрести полис страхования жизни должно быть добровольным.

Практика свидетельствует о том, что многие сотрудники рассматриваемой кредитной организации забывают сообщить потенциальным заемщикам о том, что оформление страхования жизни не является обязательным. Даже те менеджеры, которые сообщают клиентам о том, что оформление полиса страхования жизни не является обязательным условием для получения ипотечного займа, всячески склоняют заемщиков приобрести его. Необходимость приобретения рассматриваемого полиса они объясняют тем, что при его наличии вы сможете получить ипотечный заем под более низкий процент.

Если вы все-таки приняли решение приобрести описываемый полис, то вы должны знать, что какие-либо ограничения в выборе страховщика отсутствуют. Таким образом, вы не обязаны приобретать полис у дочерней компании Сбербанка, несмотря на то, что сотрудники банка будут всячески убеждать вас отдать предпочтение именно этой страховой организации.

Рассматриваемая кредитная организация при рассмотрении заявок на получение ипотечной ссуды относится более лояльно к клиентам, которые обладают полисом страхования жизни. Это вызвано тем, что подобный полис дает возможность застраховаться от таких рисков, как:

- Смерть заемщика.

- Временная потеря трудоспособности заемщика.

- Получение инвалидности заемщиком.

- Временная потеря заемщиком основного источника заработка.

Наличие страховки от перечисленных выше рисков позволяет существенно увеличить шансы того, что заемщик выплатит все необходимые взносы по ипотечному займу в срок.

Если заемщик, который оформил рассматриваемый полис, надолго или временно теряет возможность выплачивать взносы по ипотечному займу из-за наступления страхового случая, то все необходимые выплаты будет вносить вместо него страховая организации.

Важно помнить, что при оформлении подобного полиса вы в обязательном порядке должны указать в роли выгодополучателя кредитную организацию. В этом случае, в зависимости от того, какой именно страховой случай произойдет, страховая организация будет переводить банку следующие выплаты:

- Ежемесячные платежи в полном объеме при условии, что заемщик временно лишился трудоспособности.

- Половину ежемесячных платежей, если заемщик частично потерял трудоспособность. При получении заемщиком инвалидности страховая компания оплачивает взносы по ипотечной ссуде в полном объеме.

- Если заемщик скончается, то страховая компания будет обязана полностью погасить ипотечный заем. Таким образом, исключается возможность того, что близкие заемщики лишаться недвижимого имущества, приобретенного при помощи ипотечного займа.

При оформлении полиса страхования жизни подробно описываются все риски, от которых страхуется клиент

Важно упомянуть тот факт, что чем больше рисков указано в страховке, тем более высокой будет стоимость полиса. Именно поэтому перед тем, как оформить рассматриваемый полис, необходимо тщательно подумать, от каких именно рисков вам необходимо застраховаться, чтобы исключить вероятность переплат

Ответы на частые вопросы

Где можно узнать перечень аккредитованных страховых компаний?

Самый актуальный перечень страховых компаний, которые соответствуют требованиям банка-кредитора, можно узнать на сайте банка или уточнить по телефону в самом отделении банка.

Каков перечень необходимых документов для заключения договора страхования?

Перечень необходимых документов зависит от требований страховой компании и рисков,

принимаемых на страхование. Наш специалист высылает весь список необходимых документов

вместе с расчетом стоимости полиса страхования.

В каких случаях требуется прохождение медицинского обследования при страховании жизни и

здоровья заемщика?

Необходимость проведения медицинского обследования устанавливается по каждому клиенту

индивидуально, и зависит от размера страховой суммы и возраста заемщика, а также от

информации о состоянии здоровья, указанной в заявлении-анкете.

Лица, достигшие 65 лет и выше, на момент заключения договора страхования, не могут заключить

договор страхования, вне зависимости от вышеперечисленных факторов.

Какой срок действия договора ипотечного страхования?

Договор ипотечного страхования заключается на один год либо на весь срок действия кредитного

договора с ежегодной пролонгацией. Срок действия полиса определяется требованиями кредитора.

Срок действия договора страхования ипотеки для клиентов ПАО «Сбербанк» составляет 12

месяцев.

Как уплачивается страховая премия?

При заключении договора страхования сроком на 1 год страховой взнос уплачивается

единовременно или в рассрочку (по согласованию с банком).

Если договор заключается на срок более одного года, то страховой взнос уплачивается ежегодно

в течение срока действия договора страхования.

При наступлении страхового случая кто получит страховое возмещение?

Банк в размере непогашенной части задолженности по кредитному договору. Собственники

застрахованного имущества или их наследники – в оставшейся части страховой выплаты.

Поэтому мы рекомендуем дополнительно застраховать ваше имущество на случай утраты или

повреждения, в т.ч. внутреннюю отделку квартиры или дома, движимое имущество. Также можно

обезопасить себя на случай причинения вреда соседям и заключить договор страхования

гражданской ответственности.

Что такое страхование титула?

Титульное страхование (или страхование правового титула) — страхование риска материальных

потерь, которые может понести заемщик вследствие утраты прав собственности на объект

недвижимости (здание, квартиру, земельный участок), произошедшей в результате дефекта титула

собственности (документа, подтверждающего право собственности на недвижимость).

Как оформить и получить полис ипотечного страхования, если я нахожусь в другом городе?

Если Вы находитесь в любом городе России, заказать полис также просто. Оставьте нам свои

контактные данные и наш специалист оперативно свяжется с вами. Когда вы согласуете конечный

вариант полиса, оплатить его можно будет онлайн на сайте выбранной страховой. А после оплаты

полис мгновенно окажется у Вас на электронной почте. Это повсеместная практика ипотечного

страхования, все банки принимают электронную версию документа и берут его в работу.

Сколько стоит страхование квартиры?

НµÃ¼Ã°Ã»Ã¾Ã²Ã°Ã¶Ã½ÃÂù üþüõýÃÂ, òþûýÃÂÃÂÃÂøù ÷ðõüÃÂøúð â úðúþòð ÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ýð úòðÃÂÃÂøÃÂàÿÃÂø þÃÂþÃÂüûõýøø øÿþÃÂõúø. àÃÂÃÂõôýõü, þýð úþûõñûõÃÂÃÂàò øýÃÂõÃÂòðûõ þà0,3 ôþ 1% þàÃÂÃÂþøüþÃÂÃÂø ýõôòøöøüþÃÂÃÂø. áÃÂüüð ÃÂÃÂÃÂðÃÂþòúø ýðÿÃÂÃÂüÃÂà÷ðòøÃÂøàþàýõÃÂúþûÃÂúøàÃÂðúÃÂþÃÂþò:

- ÃÂþ÷ÃÂðÃÂÃÂð ø ÿþûð ÷ðõüÃÂøúð.

- àð÷üõÃÂð ÷ðùüð. ÃÂôõÃÂàÃÂÃÂÃÂõÃÂÃÂòÃÂõàþÿÃÂõôõûõýýðà÷ðúþýþüõÃÂýþÃÂÃÂÃÂ. çõü ñþûÃÂÃÂõ ÃÂõûþ úÃÂõôøÃÂð, ÃÂõü òÃÂÃÂõ úþÃÂÃÂÃÂøÃÂøõýàÿþ ôðýýþüàúÃÂøÃÂõÃÂøÃÂ.

- áÃÂÃÂðÃÂþòþù ÿõÃÂøþô. àôðýýþü ÃÂûÃÂÃÂðõ ÷ðúþýþüõÃÂýþÃÂÃÂàñÃÂôõàþñÃÂðÃÂýþù. çõü ôûøÃÂõûÃÂýõõ ÃÂÃÂþú ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð, ÃÂõü ýøöõ ÃÂÃÂþøüþÃÂÃÂàò ÿõÃÂõÃÂðÃÂÃÂõÃÂõ ýð 1 óþô.

- ÃÂðúûÃÂÃÂõýýþõ ÃÂðýõõ (øûø þôýþòÃÂõüõýýþ) ÃÂøÃÂÃÂûÃÂýþõ ÃÂÃÂÃÂðÃÂþòðýøõ. ÃÂýþ ÃÂðúöõ ÿþòûøÃÂõàýð ÃÂýøöõýøõ ÃÂÃÂþøüþÃÂÃÂø ÿþûøÃÂð.

- âõÃÂýøÃÂõÃÂúøõ ÃÂðÃÂðúÃÂõÃÂøÃÂÃÂøúø úòðÃÂÃÂøÃÂÃÂ. àôðýýþü ÿÃÂýúÃÂõ ÿÃÂø ÃÂðÃÂÃÂõÃÂõ úþÃÂÃÂÃÂøÃÂøõýÃÂð ÃÂÃÂøÃÂÃÂòðõÃÂÃÂàüðÃÂõÃÂøðû ÿõÃÂõúÃÂÃÂÃÂøù (ñõÃÂþý/ ôõÃÂõòþ), ÃÂÃÂõý (úøÃÂÿøÃÂ/ôõÃÂõòþ/üþýþûøÃÂ), ÃÂÃÂðöýþÃÂÃÂÃÂ, ÃÂþÃÂÃÂþÃÂýøõ úÃÂþòûø, ÃÂÃÂýôðüõýÃÂð, ÃÂûõúÃÂÃÂøÃÂõÃÂúþù ÿÃÂþòþôúø , ð ÃÂðúöõ ÃÂøÃÂÃÂõü òþôþÃÂýðñöõýøÃÂ, òþôþþÃÂòõôõýøÃÂ, óð÷þÃÂýðñöõýøàø ÃÂ.ô.

- áÿõÃÂøðûøÃÂàÃÂÃÂþÃÂýÃÂõàñÃÂûð ûø úòðÃÂÃÂøÃÂð ÿÃÂøþñÃÂõÃÂõýð ýð ÿõÃÂòøÃÂýþü øûø òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ.

- âõÃÂÃÂøÃÂþÃÂøðûÃÂýþõ ÃÂðÃÂÿþûþöõýøõ þñÃÂõúÃÂð ýõôòøöøüþÃÂÃÂø.

äðúÃÂþÃÂþò, òûøÃÂÃÂÃÂøàýð þÿÃÂõôõûõýøõ ÃÂÃÂþøüþÃÂÃÂø ÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ, ôþÃÂÃÂðÃÂþÃÂýþ üýþóþ. ÃÂÃÂþ ýðÿÃÂÃÂüÃÂàÃÂòÃÂ÷ðýþ àöõûðýøõü ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø üðúÃÂøüðûÃÂýþ þñõ÷þÿðÃÂøÃÂàÃÂõñàþàòÃÂÿûðàò ÃÂûÃÂÃÂðõ òþ÷ýøúýþòõýøàýõÿÃÂõôòøôõýýÃÂàþñÃÂÃÂþÃÂÃÂõûÃÂÃÂÃÂò.

На что обратить внимание при оформлении страховки

Титульное страхование заслуженно считается сложной в юридическом плане сделкой. Поэтому при подготовке и подписании документов следует крайне внимательно относится к их содержанию. Оптимальным решением, позволяющим исключить возможные проблемы в будущем, является привлечение квалифицированных юристов, специализирующихся на данном виде страхования.

В любом случае, при оформлении полиса необходимо обращать пристальное внимание на несколько основополагающих моментов, в числе которых:

- продолжительность договора. Составляет от 1 до 10 лет. В большинстве случаев выгоднее совершать более длительную сделку, особенно учитывая тот факт, что ипотека также практически всегда заключается на серьезный срок;

- распределение выплат по годам. Как правило, более крупные выплаты по договору страхования предусматриваются в первые годы действия полиса. Такой подход выгоден страховым компаниям, поэтому в интересах заемщика более равномерное разделение платежей по календарным периодам;

- формула расчета страховой суммы. Главное требование – привязка величины возможного возмещения при наступлении страхового случая к реальной стоимости объекта недвижимости;

- четкая формулировка страхуемого риска. Одним из наиболее частых оснований для отказа в выплате возмещения страховые компании используют непризнание факта наступления страхового случая. Избежать подобной ситуации достаточно просто – необходимо четко определить все возможные страховые случаи.

Учет каждого из перечисленных параметров в процессе подготовки и подписания договора о титульном страховании объекта недвижимого имущества позволит сделать полис эффективным средством защиты интересов ипотечного заемщика при получении кредита

Важно отметить, что сравнительно небольшая стоимость страховки титула делает эту услугу крайне привлекательной для всех участников сделки – и для заемщика, и для банковского учреждения. Серьезная заинтересованность в оформлении полиса титульного страхования приводит к тому, что практически всегда удается подобрать такие условия осуществления сделки, которые устраивают и выгодны для обеих сторон