Какой должен быть код дохода с больничного листа в справке 2-ндфл за 2018 год?

Содержание:

- Для чего предназначены коды бланка 2-НДФЛ

- НДФЛ с больничных: пилотный проект ФСС

- Что говорит НК РФ по налогообложение больничного пособия в 2021 году

- Как заполнить платёжку с 1 июня 2021 г.

- Код больничного листа в справке 2 НДФЛ

- Оформление справки: особенности и нюансы

- Когда перечислять подоходный налог с больничного

- Для чего указывается код

- Перечисление подоходного налога с больничного

- Больничный лист код дохода 2 НДФЛ

- В какие сроки удерживают и перечисляют налог

- Налоги с больничного листа в 2021 году

- Правила заполнения строк в форме 6-НДФЛ

- Законодательная база

Для чего предназначены коды бланка 2-НДФЛ

По итогам каждого налогового периода работодатель — как организация, так и предприниматель — обязан представить в ФНС отчетную документацию по форме 2-НДФЛ. Она передается в инспекцию ежегодно и должна быть выдана сотруднику по первому требованию.

Внимание! С отчетности за 2020 год для выдачи физлицу и передачи в налоговую действуют разные бланки справки 2-НДФЛ. Подробности см

здесь.

В связи с масштабным внедрением компьютерных технологий в бухучет 2-НДФЛ давно не заполняется вручную. Для этих целей применяются специализированные компьютерные программы для ведения бухучета и расчета заработной платы.

Каждый вид полученного работником дохода подлежит обложению налогом по соответствующей ставке. Однако для сокращения количества обязательной к раскрытию информации была разработана система кодов, представляющая каждый источник дохода в зашифрованном виде.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

| Регион | Период участия в проекте |

| Карачаево-Черкесская Республика и Нижегородская область | 01.01.2012 – 31.12.2019 |

| Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области | 01.07.2012 – 31.12.2019 |

| Республика Крым, г. Севастополь | 01.01.2015 – 31.12.2019 |

| Республика Татарстан и Белгородская, Ростовская, Самарская области | 01.07.2015 – 31.12.2019 |

| Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области | 01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Что говорит НК РФ по налогообложение больничного пособия в 2021 году

Мнение эксперта

Ковалев Евгений Андреевич

Юрист с 6-летним опытом. Специализация — семейное право. Большой опыт в экспертизе документов.

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст.

217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п.

А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Важно сказать: НДФЛ удержите со всей суммы пособия по больничному (п. 1 ст

217 НК РФ). То есть, несмотря на то, что работодатель оплачивает за свой счет только первые три 3 дня, НДФЛ нужно удерживать со всей сумы.

В 2021 году в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв.

Постановлением Правительства от 21.04.2011 № 294). В таком случае с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

К остальной сумме работодатель уже отношения вообще не имеет.

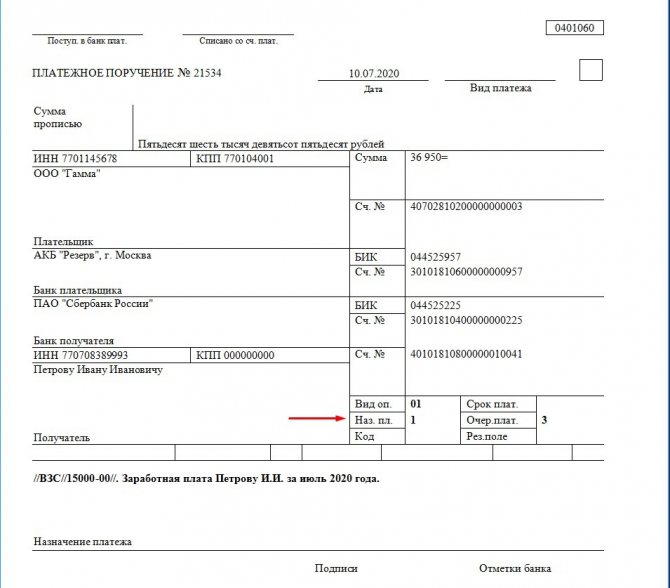

Как заполнить платёжку с 1 июня 2021 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Код больничного листа в справке 2 НДФЛ

Как мы уже сказали, есть определенные особенности, которые формируют сложности заполнения данных по таким выплатам:

- Если больничный лист оплачивается в стандартном режиме, то в данном случае он облагается налогом НДФЛ и в обязательном порядке должен быть отображен в справке. В данном случае указывается код 2300 – пособие, выплачиваемое временно нетрудоспособному сотруднику;

- Если же речь идет о пособии пот БИР, то в данном случае, согласно статье 217 налогового кодекса, сумма выплат не облагается налогом.

Таким образом, становится понятно, что все споры по поводу отсутствия уплаты взносов с пособия, весьма сомнительны. Так как законодатель четко определил случаи, когда производятся необходимые выплаты с дохода, а когда такие выплаты вовсе не осуществляются.

Оформление справки: особенности и нюансы

Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

В справке непременно отображаются все данные о сотруднике и работодателе;

Все доходы указываются в кодовом формате

Обратите внимание на то, что различные виды доходов имеют разные коды;

Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.. После оформления справки, она отправляется в ИФНС

Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все.

Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном.

Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.

Код дохода 2510 в справке 2 НДФЛ отражает те суммы, которые уплачивает организация за сотрудника по различным платежам, например, по коммунальным платежам в счет заработной.

Год рождения:

1984Страна/Город:

Россия / ТулаОбразование:

Высшее экономическоеи высшее филологическоеВУЗ:

ТулГУМесто работы:

Сервис «Правовед» Должность:

Бухгалтер-консультантСемейное положение:

замужемО себе:

Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Код дохода 2400 в справке 2 НДФЛ

Код дохода зарплата в справке 2 НДФЛ

Код дохода 2510 в справке 2 НДФЛ

Код дохода для 2 НДФЛ зарплата

Код дохода 2530 в справке 2 НДФЛ

Самовольно начисленная бухгалтером зарплата не облагается страховыми взносами

Если главный бухгалтер регулярно перечислял себе зарплату в большей сумме, чем это оговорено в трудовом договоре, суммы такого превышения не включаются в базу по взносам.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Когда перечислять подоходный налог с больничного

Когда перечислять НДФЛ с больничного листа в 2021 году? До 1 января 2021 года сроки уплаты подоходного налога с доходов работника были следующие:

- не позднее дня получения в банке наличных денег или перечисления на счёт физического лица;

- в иных случаях (например, при выплате доходов из выручки) — не позднее дня, следующего за днём фактического получения доходов.

Законом от 2 мая 2015 г. N 113-ФЗ этот порядок был изменен, и с 1 января 2021 года перечислять НДФЛ с больничного и отпускных необходимо не позже последнего числа месяца, в котором выплачивались такие доходы (статья 226 (6) НК РФ).

Не хотите испытывать трудностей в ведении бухгалтерского и налогового учёта? Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно.

Для чего указывается код

Справка 2-НДФЛ состоит из разделов:

- Данные о налоговом агенте (работодателе).

- Данные о физическом лице — получателе дохода.

- Выплаты, облагаемые по различным ставкам.

- Стандартные и социальные налоговые вычеты.

- Налоговая база и сумма налога.

С учетом того, что документ умещается на одном листе, а некоторые названия видов доходов и вычетов состоят из нескольких десятков слов, они заменяются цифровыми обозначениями, которые выбираются из справочника в бухгалтерской программе при формировании отчета. Перечень видов доходов и вычетов содержится в приказе ФНС №ММВ-7-11/ от 10.09.2015 (в ред. приказа ФНС №ММВ-7-11/633 от 22.11.2016).

Эксперты КонсультантПлюс разобрали, как сдать отчетность по форме 2-НДФЛ. Используйте эти инструкции бесплатно.

Перечисление подоходного налога с больничного

Итак, как мы уже убедились выплаты, получаемые сотрудником после возвращения с больничного, облагаются подоходным налогом. Сумма НДФЛ рассчитывается исходя из листа нетрудоспособности, который предъявляет сотрудник бухгалтеру при возвращении на работу. В данной ситуации в роли налогового агента выступает работодатель, в число задач которого входит удержание подоходного налога и его последующее перечисление.

Ставка подоходного налога, относящаяся к пособиям по временной нетрудоспособности, составляет 13%

Как и в предыдущие годы, ставка по подоходному налогу, распространяющаяся на больничные, не изменилась и по-прежнему составляет 13%. Соответственно, размер отчислений зависит от величины самой заработной платы сотрудника.

Налоговая база

Вопрос о том, какая именно налоговая база будет использоваться в том или ином случае остается открытой. Определение данной базы зависит от того, участвует ли конкретная область России в пилотном проекте, разработанном Фондом Социального Страхования. Суть этого проекта заключается в том, что:

- в течение первых трех дней начисление и удержание налога производится работодателем;

- в течение последующего срока налоговые обязательства переходят к Фонду социального страхования.

В остальных случаях, на которые пилотный проект не распространяется, удержание подоходного налога переходит на всю сумму выплат – без предварительного деления на две части, за которые отвечают по отдельности работодатель и ФСС.

«Прямые выплаты»

Пилотный проект, о котором говорилось выше, имеет название «Прямые выплаты». Среди целей проекта обозначим следующие:

- рациональное расходование средств бюджета;

- защита интересов сотрудника от противозаконных действий начальства, отказывающего в перечислении больничного пособия или задерживающего выплаты;

- минимизация ошибок при проведении расчетов;

- предотвращение мошенничества в области страховых выплат.

Проект Прямые выплаты

Исходя из данного проекта, у сотрудников появляется возможность получать выплаты, положенные за больничный, от Фонда социального страхования напрямую – без посредника в виде работодателя. Начальство же отвечает за выплаты только за первые несколько дней официального больничного.

Сроки оплаты подоходного налога

Согласно Налоговому кодексу, работодатель обязан совершить отчисления в ФСС на протяжении всего месяца, в котором сотруднику были перечислены деньги за пособие. В противном случае работодателя может ожидать штраф или даже арест (если Налоговая служба обнаружит и другие противозаконные действия, которые осуществляла организация).

Бухгалтер должен совершить отчисления по НДФЛ до конца того месяца, в котором сотруднику было выплачено пособие

Как происходит уплата НДФЛ

Уплата подоходного налога с листа нетрудоспособности происходит по стандартной схеме осуществляется в несколько этапов:

- после выздоровления сотрудник предоставляет бухгалтеру электронный или бумажный больничный лист;

- на протяжении последующих десяти дней бухгалтер определяет сумму, которую полагается выплатить вернувшемуся на работу сотруднику. Также в задачи бухгалтера входит заполнение некоторых пунктов листа нетрудоспособности, предназначенных специально для него;

- после того, как определяется величина пособия, бухгалтер ожидает дня, в который всем работникам выдается заработная плата и начисляет посчитанную сумму вместе с заработной платой;

- в завершении у бухгалтера остаются все дни вплоть до конца месяца для того, чтобы осуществить отчисления в ФСС.

Справка-рассчет в ФСС

Пример справки-расчета, которую используют бухгалтеры, при подсчете пособия можно скачать здесь.

Больничный лист код дохода 2 НДФЛ

Больничный лист код дохода 2 НДФЛ – 2300. Но помните о том, что в процессе оформления справки нужно точно знать, какие средства пошли на выплату больничного листа. Каждый налоговый агент должен на своих сотрудников составлять специализированные справки, которые выступают своеобразными налоговыми декларациями. Справка 2 НДФЛ должна всецело отражать суммы доходов сотрудника, а также отчислений, которые производятся во всех необходимые фонды. Безусловно, оформление справки – сложный и многогранный процесс. Например, если вы указываете в справке материальную помощь, то вам нужно во-первых определить, облагается ли она налогом, а во-вторых, правильно сделать исчисления.

В какие сроки удерживают и перечисляют налог

Согласно ФЗ № 113 от 2 мая 2015 г., теперь перечисление НДФЛ с оплаты больничного не привязывают ко дню фактической выплаты этого дохода. Налог взимают в конкретный календарный день.

НДФЛ с выплаты по закрытому больничному перечисляют в местную ИФНС РФ. Это делают до конца месяца, в котором производят выплату подобного пособия (ст. 226 НК РФ).

После предоставления в бухгалтерии компании-работодателя закрытого листка нетрудоспособности, сотруднику выплачивают конкретное пособие. Эти деньги поступают на карту работника на протяжении 10 дней с момента предъявления такой медицинской справки.

Пример

Иванова О. П. открыла больничный 5 февраля 2021 г., а закрыла его 9 числа этого месяца. На основании закрытого листка нетрудоспособности Ивановой оплатили прохождение лечения в день выдачи 50% зарплаты — 25 февраля 2021 г. В этом случае налог на доходы с физлиц с подобной выплаты перечислили в ИФНС РФ 27 числа.

Налоги с больничного листа в 2021 году

Что касается налогообложения больничного листа 2021 по беременности и родам (БиР), то НДФЛ с его оплаты удерживать не нужно. Поскольку данное пособие прямо поименовано в НК в качестве выплаты, не облагаемой НДФЛ (п. 1 ст. 217 НК РФ).

Если листок нетрудоспособности выдан работнику в связи с его болезнью, травмой или необходимостью ухода за больным членом семьи, то оплата по нему облагается налогом на доходы физических лиц. НДФЛ должен быть исчислен и удержан со всей суммы пособия.

То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. 223 |

| 040 | Начисление подоходного налога | п. 3 ст. 226 | |

| 100 | Перечисление денег работнику | ст. 223 | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. 226 | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. 226 |

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2017 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Доплата до среднего ежемесячного заработка

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. 217 , 226 НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%.

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст.

14 ФЗ № 255 от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Налогообложение больничного по уходу за ребенком-инвалидом

Мнение эксперта

Ковалев Евгений Андреевич

Юрист с 6-летним опытом. Специализация — семейное право. Большой опыт в экспертизе документов.

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

Законодательная база

На сегодняшний день больничный лист является не только документом, являющимся законным обоснованием отсутствия сотрудника на рабочем месте по причине болезни, но также причиной начисления пособия по временной нетрудоспособности.

Размер средней заработной платы, выплачиваемой сотруднику, сохраняется.

Законным основанием для получения пособия по временной нетрудоспособности является положение ст.№39 Конституции Российской Федерации, а также ст.№183 Трудового кодекса Российской Федерации.

Причиной временной нетрудоспособности, согласно данным документам, может быть не только заболевание, но и беременность, болезнь близкого родственника или иное. Государство дает официально трудоустроенным работникам социальные гарантии.

Неопытные бухгалтеры достаточно часто задают вопрос – начисляется ли НДФЛ на больничный?

Законодательство достаточно подробно освещает вопросы, связанные с больничным листом в совокупности с налогом на доходы физических лиц.

Согласно ст.№217 п.1, НДФЛ не выплачивается с любых пособий, получаемых в качестве социальной помощи от государства. Но денежные выплаты по больничному листу как раз попадают в перечень исключений.

Отражение в бухгалтерии дохода, получаемого по больничному листу, максимально подробно освещается в Приказе ФНС РФ от 17.11.10 г:

Именно на этот акт следует обязательно ориентироваться бухгалтерам при формировании налоговой базы.

Имеется множество важных нюансов, касающихся формирования суммы денежной компенсации на время болезни работника, а также длительности больничного:

- максимально возможная длительность больничного листа – 30 дней;

- работодателем оплачиваются только первые 3 дня больничного отпуска;

- оставшиеся дни официально трудоустроенному сотруднику оплачивает Фонд социального страхования;

- если выход на больничный связан с родами или беременностью. то работодатель не оплачивает его.

Врачи в поликлиниках и иных местах, где осуществляется осмотр больных, имеют право выписать лист нетрудоспособности только на 30 дней.

Если же болезнь достаточно серьезная, и для выздоровления работнику требуется гораздо больше времени, то формируется специальная комиссия, оценивающая состояние больного. При возникновении такой необходимости больничный может быть продлен до 1 года.

Но в течение всего года больной в обязательном порядке должен будет ежемесячно проходить медицинскую комиссию ещё раз – для подтверждения больничного.

При прохождении комиссии формируется медицинский прогноз, он может быть следующих видов

:

Если трудовой прогноз положителен, то сразу после окончания курса лечения больной сможет вернуться к обычной работе.

В третьем разделе справки указываются данные о доходах, начисленных и выплаченных сотруднику. Для того, чтобы упорядочить учет доходов были введены специальные коды, согласно которым нужно вносить сведения в справку. Они имеют четырехзначную цифру, которая указывает на конкретный вид предполагаемого дохода. Кодов достаточно много, но не все они используются часто бухгалтерами.

В 2017 году заполняя данные по доходам и всем работодателям необходимо учитывать новые правила по выписке справки. Они прописаны в приказе ФНС России, который вышел в свет 22 ноября 2016 года. В этот документ записаны все изменения в возможные и доходов. Все эти новшества вступили в законную силу с 26 декабря 2107 года.

Форма 2-НДФЛ с кодами дохода