Код дохода 2300 в справке 2-ндфл

Содержание:

- Код дохода 2000 в справке 2-НДФЛ

- Правило 2. Условия предоставления учебного отпуска

- Код дохода компенсации за неиспользованный отпуск

- Оформление справки: особенности и нюансы

- Какие коды вида дохода указывать

- Справка 2-НДФЛ в декрет или же на больничном

- Что это такое

- Больничные в 2021 году. Переходный период на прямые выплаты

- Оплата кредиторам и акционерам

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Правило 2. Условия предоставления учебного отпуска

Чтобы предоставить вышеуказанным сотрудникам учебный отпуск, должны быть соблюдены следующие условия:

1. Гарантии и компенсации работникам, совмещающим работу с получением образования, предоставляются при получении образования соответствующего уровня впервые (ст. 177 ТК РФ).

Обратите внимание, что форма обучения (очная, очно-заочная, заочная) не является условием предоставления учебного отпуска, однако влияет на его оплату. Если сотрудник обучается по очной форме, то учебный отпуск не оплачивается, если по очно-заочной или заочной форме обучения, то на период учебного отпуска сохраняется средний заработок (ст

ст. 173, 173.1, 174, 176 ТК РФ).

Пример: у сотрудника среднее профессиональное образование (например, окончил колледж). И вот он решил пройти обучение в колледже по другой специальности — в этом случае он не может повторно рассчитывать на предоставление ему гарантии в виде учебного отпуска.

Важно: указанные гарантии и компенсации также могут предоставляться работникам, уже имеющим профессиональное образование соответствующего уровня и направленным для получения образования работодателем в соответствии с трудовым договором или ученическим договором, заключенным между работником и работодателем в письменной форме. 2

Если сотрудник совмещает работу с получением образования одновременно в двух организациях, осуществляющих образовательную деятельность, гарантии и компенсации предоставляются только в связи с получением образования в одной из этих организаций (по выбору работника). Об этом также говорится в статье 177 ТК РФ

2. Если сотрудник совмещает работу с получением образования одновременно в двух организациях, осуществляющих образовательную деятельность, гарантии и компенсации предоставляются только в связи с получением образования в одной из этих организаций (по выбору работника). Об этом также говорится в статье 177 ТК РФ.

Рекомендуем видеолекцию «Учебный отпуск: как правильно предоставлять и оплачивать»

3. Образовательное учреждение, в котором проходит обучение сотрудник, должно иметь государственную аккредитацию. Реестр аккредитованных образовательных организаций можно найти на сайте Федеральной службы по надзору в сфере образования и науки.

Исключение: работодатель вправе предоставить сотруднику учебный отпуск, который проходит обучение в образовательном учреждении, не имеющем государственной аккредитации при условии, если это будет прописано в трудовом (коллективном) договоре.

4. Учебный отпуск может быть предоставлен только на основании справки-вызова из образовательного учреждения.

5. Учебный отпуск предоставляется продолжительностью не выше указанной в ТК РФ. Исключение: работодатель может предоставить учебный отпуск и большей продолжительностью, при условии, что это прописано в трудовом (коллективном) договоре.

Обратите внимание, что учебный отпуск предоставлется только по основному месту работы (ст. 287 ТК РФ)

Следовательно, совместителю в период сессии необходимо либо продолжать работу в свободное от учебы время, либо оформить на это время отпуск без сохранения зарплаты (обратите внимание на правила 4 и 5).

Пример: у сотрудника два места работы: постоянное и совместительство. Работу он совмещает с получением высшего образования. В данном случае отпуск будет предоставлен сотруднику только по одному месту работы. Например, в той организации, в которой он работает постоянно. У сотрудника возник вопрос: можно ли проходить обучение и одновременно работать в организации, которая является вторым местом работы — совместительством? В данном случае, сотруднику можно обратиться к работодателю организации, где он работает по совместительству, с просьбой о предоставлении ему отпуска за свой счет на период учебы.

Но надо быть готовым к тому, что работодатель может отказать в просьбе сотруднику, сославшись на то, что данное условие не прописано в трудовом (коллективном договоре). В данном случае работодатель имеет на это право.

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

|

Ситуация |

Действия бухгалтера |

|---|---|

|

Работник увольняется, но перед уходом решил полностью использовать отпуск. |

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013. |

|

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать. |

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией. Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку. В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы. |

Пример отражения в отчетности

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного

Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Оформление справки: особенности и нюансы

Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

В справке непременно отображаются все данные о сотруднике и работодателе;

Все доходы указываются в кодовом формате

Обратите внимание на то, что различные виды доходов имеют разные коды;

Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.. После оформления справки, она отправляется в ИФНС

Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все. Код дохода 2400 в справке 2 НДФЛ Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.

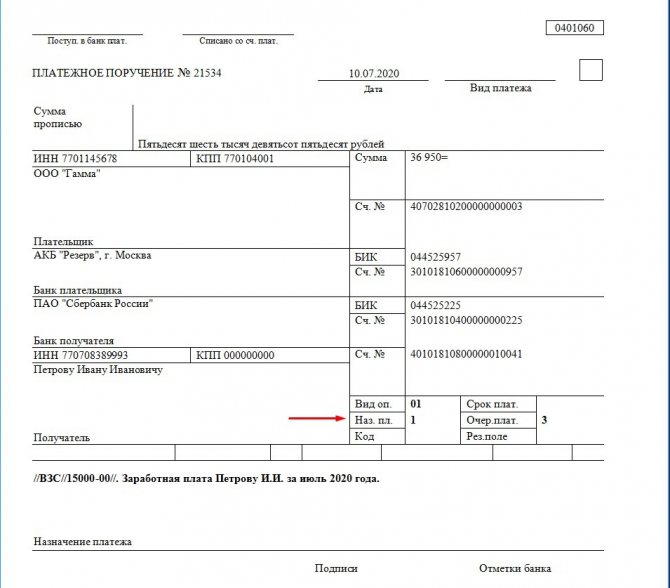

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ:

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Справка 2-НДФЛ в декрет или же на больничном

Существуют ситуации, когда беременной женщине или же работнице в декретном отпуске необходимо осуществить оформление специального пособия денежного характера в социальных структурах. Такое пособие назначается в виде компенсации ухода за ребенком. Расчет пособия осуществляется на основании точных данных о заработной плате. Когда женщина уходит в декрет, обязательно предоставляются выплаты в размере ста процентов среднего заработка с места ее работы. На начисление влияет исключительно сумма заработка, иные факторы, так как стаж, не могут повлиять на сумму пособия. Чтобы осуществить корректное и грамотное определение суммы денежного пособия, необходимо руководствоваться данными о заработной плате. По закону учитываются данные последних двух лет. Текущий работодатель должен получить справку 2-НДФЛс предыдущего места работы в том случае, если женщина в штате числится менее двух лет, только так можно произвести правильный и законный расчет.

В 2010 году были введены изменения, которые определили, что справка такого формата выступает основным источником для расчета выплат по больничным листам. Бухгалтер в процессе расчета должен использовать данные о средней заработной плате работника за последние два года. Справка 2 НДФЛиспользуется в различных случаях, выступает юридически значимым документом, считается официальным источником данных о полученных доходах физического лица.

Что это такое

Само сокращение НДФЛ – расшифровывается достаточно просто. Таким простым образом осуществляется обозначение подоходного налога. Также его обозначаются как налог на доходы физических лиц.

Важно отметить, что величина его на сегодняшний день является полностью фиксированной – в размере 13%. Причем в ближайшие годы изменять в большую или же меньшую сторону таковую выплату никто не собирается

Стоит заметить, что оплата данного налога должна иметь место для всех без исключения физических лиц. Данный момент определяется законодательно.

Основным нормативным документом, который определяет все важные нюансы, является как раз Налоговый кодекс РФ. Со всеми нормативами нужно будет заранее ознакомиться. Только так можно не допустить стандартных ошибок.

Причем уплата НДФЛ может осуществляться двумя различными способами:

- самостоятельно гражданином – подобное практикуется, как правило, для самозанятых физических лиц;

- налоговым агентом.

Вне зависимости от того, как именно осуществляется оплата, обязательно должна быть оформлена декларация НДФЛ. Чаще всего подобные вопросы решает работодатель.

Так как когда он является таковым – то превращается в налогового агента собственного сотрудника. Он осуществляет перечисление НДФЛ, а также всех взносов в соответствующие фонды.

Если же гражданин – ИП либо юрист, иным образом ведет коммерческую деятельность – то декларацию 1 раз в течение года ему нужно самому составить.

После чего сдать её в ИФНС. Причем данный момент регламентируется законодательством и достаточно подробно.

Важно заранее проработать все основные моменты, которые тем или же иным образом затрагиваются в данном случае. Не стоит допускать ошибок

Соответственно, декларация НДФЛ имеет установленный формат.

Причем главной сложностью для работодателя является как раз отражение всех доходов, с которых осуществляется удержание 13% налогового сбора.

На данный момент помимо заработной платы это:

- оплата больничного;

- отпускные;

- премии;

- материальная помощь и иные поощрения.

Данный момент нужно будет внимательно разобрать. Так как только так можно избежать ошибок. Прием у каждого поступления имеется свой собственный цифровой код.

Данная кодировка определяется на уровне законодательства. Нужно будет со всеми тонкостями ознакомиться заранее. Только так можно не допустить стандартных ошибок, а также иных сложных моментов.

Стоит отметить, что подобное может стать причиной наложения штрафа со стороны налоговой инспекции.

Именно поэтому прежде, чем сдавать декларацию, необходимо будет внимательно проверить её на наличие каких-либо ошибок, неточное

Важно проработать все тонкости

Кроме того, налоговое законодательство, как и любое другое, постоянно изменяется. Следует внимательно следить за всеми правками.

Основными СМИ, где публикуются таковые правки, являются Российская Газета, а также журнал КоммерчантЪ.

Для обозначения доходов, которые были получены на предприятии конкретным работником, и используются различные коды. Понятие кода дохода 2002 в справке 2-НДФЛ определено законодательно.

Причем работодателю стоит внимательно разобраться с тем, что значит каждая кодировка. Так как проверка осуществляется в ФНС достаточно пристально.

Важно также отметить, что для получения вычета понадобится верно оформленный документ по форме 2НДФЛ. В ней отражаются все поступления

Также справка о доходах может являться основанием для получения материальной помощи

В ней отражаются все поступления. Также справка о доходах может являться основанием для получения материальной помощи.

Основное назначение специальных кодов в справке – указание вида дохода, а также иных моментов. На 2020 год обозначается:

| Код 2002 | Так обозначаются средства, которые начислены сотруднику из денег компании за определенные положительные результаты в деятельности предприятия |

| Код 2003 | Так обозначаются деньги, которые сотрудник получил из сумм прибыли, полученной компанией по основному направлению своей деятельности |

Стоит отметить, что ежегодно применяются различного рода изменения касательно норм законодательства. Именно поэтому нужно заранее ознакомиться со всеми нюансами и тонкостями процедуры.

Незнание нормативов чаще всего становится причиной возникновения различных проблем, сложностей. Именно поэтому нужно заранее ознакомиться со всеми тонкостями.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Оплата кредиторам и акционерам

Здесь законом предусмотрено 4 кода:

- При получении дивидендов различного рода, получаемые физическим лицом доходы нужно относить к коду 1010. Когда речь идёт о дивидендах, то наиболее распространённый их вид — это получение соответствующего вознаграждения держателями акций. Для того, чтобы лучше понять, что представляют из себя другие три кода доходов этой группы, дадим некоторые пояснения. Здесь мы говорим об облигациях с ипотечным покрытием. Что представляют из себя эти ценные бумаги? Как известно, облигации являются одним из видов ценных бумаг, наряду, например, с акциями. Главной их особенностью является обязательность их залогового обеспечения. То есть гарантией уплаты денег по облигациям всегда является конкретное материальное обязательство. Разновидностей их может быть несколько. В нашем случае речь идёт об одной из них. В рассматриваемом случае залогом является имущество, полученное в ипотеку. Речь здесь идёт об облигациях с ипотечным покрытием. Перейдём к дальнейшему описанию кодов дохода.

- Код 1110 употребляется в том случае, когда держателю облигации были выплачены проценты по облигациям, которые выпущены с ипотечным покрытием до начала 2007 года.

- 1011 полностью аналогичен предыдущему, за исключением того, что речь здесь идёт о тех облигациях, выпущенных с ипотечным покрытием после начала 2007 года.

- 1120 применяется для уплаты денег тем, кто является учредителем доверительных компаний, работающих с ипотечными покрытиями. Речь здесь идёт о тех суммах, которые были выданы ими ранее 2007 г.