Четырехфакторная модель оценки вероятности банкротства таффлера

Содержание:

- Методы и модели оценки вероятности банкротства

- Еще найдено про модель лиса

- Реально ли спрогнозировать банкротство фирмы?

- Прогнозирование вероятности банкротства по модели Таффлера, Тишоу

- Виды анализа (adsbygoogle = window.adsbygoogle || []).push({});

- Модель оценки вероятности банкротства Гордона

- Алгоритм анализа по модели Бивера

- Двухфакторная и пятифакторная модель Альтмана

- Прогнозирование вероятности банкротства по модели Бивера

- Прогнозирование вероятности банкротства по модели Бивера

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Еще найдено про модель лиса

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5 В зарубежной аналитической практике широко используют дискриминационные факторные модели Лиса и Тафлера Модель Лиса разработана исследователем в 1972 году для предприятий Великобритании Z

- Методы прогнозирования вероятности банкротства организации Вероятность банкротства высокая 2 Модель Лиса 0,059 Высокая вероятность банкротства 0,063 Высокая вероятность банкротства 0,077 Высокая вероятность банкротства 3.

- Модель Спрингейта Дюпона модель Лиса модель Таффлера модель Сайфуллина модель Фулмера модель Гордона модель Зайцевой Страница была полезной

- Модель Зайцевой Дюпона модель Лиса модель Таффлера модель Сайфуллина модель Фулмера модель Гордона модель Спрингейта Страница была полезной

- Модель Гордона Дюпона модель Лиса модель Таффлера модель Сайфуллина модель Фулмера модель Зайцевой модель Спрингейта Страница была полезной

- Векторный метод прогнозирования вероятности банкротства предприятия Z-счет Лиса модель Таффлера и Тишоу модель Охе Вербаера модель Честера рейтинговая оценка кредитоспособности ссудозаемщика Франция

- Методы оценки риска банкротства предприятий К дискриминантным моделям относится модель Лиса 9 Z 0,063K1 0,092K2 0,057K3 0,001K4 1.9 где К1 — отношение оборотного капитала

- Оценка экономического риска на основе финансовых коэффициентов А А0 <-0,3 0.146 0 Модель Лиса Z 0,063 X1 0,092 X2 0,057 X3 0,001 X4 Х1 ОбА А Х2

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ V style text-indent 2px text-align left margin-right 3px margin-left 4px color #000 margin-top 0 margin-bottom 0 >4 Модель Лиса V 5 Модель Таффлера V СУММА 7 0 0 Таким образом из семи

- Какая модель лучше прогнозирует банкротство российских предприятий? Z-счета лег в основу таких достаточно широко распространенных моделей как модели Лиса Таффлера и Тишоу Фулмера Спрингейта Конана и Гольдера Опишем более подробно выборку российских

- Оценка вероятности банкротства Стрингейта модель Лиса и Таффлера Дополнительно программа производит Расчет показателей фиктивного или преднамеренного банкротства Распоряжение ФСДН

- Методика управления дебиторской задолженностью предприятия с учетом рисков Р Таффлера 2 4 Модель Лиса 2 5 Модель Бивера 2 6. Двухфакторная модель прогнозирования банкротства 2 7. Четырехфакторная

- Анализ методов и моделей оценки финансовой устойчивости организаций На примере конкретной организации была проведена оценка вероятности банкротства с использованием моделей Альтмана Лиса Таффлера Сайфуллина и Кадыкова Зайцевой Результаты показали противоречивость прогнозных оценок Анализ потери

- О предупреждении несостоятельности (банкротства) организаций государственного сектора Z-модель Альтмана адаптированная российскими экономистами к современным условиям развития российской экономики и разным отраслям а также наиболее известные модели Таф-флера Лиса и иркутской государственной экономической академии см рис 5 Для того чтобы сэкономить

- Результативность применения кейс-метода в оценке риска банкротства организации Прогнозирование банкротства по модели Таффлера — Тишоу Низкая Низкая Прогноз банкротства по методике Лиса Низкая Высокая Прогнозирование банкротства

- Оценка финансового положения предприятия и определение оптимальной модели вероятности банкротства предприятия Всевозможные модели и методики Ж Конана и М Гольдера Д Дюрана У Бивера Р Лиса Д

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Этому методу как и другим известным моделям прогнозирования финансовой несостоятельности и вероятности банкротства модели Э Альтмана Г Спрингейта Р Тафлера Д Фулмера У Бивера Р Лиса Ж Лего

- Актуальные вопросы и современный опыт анализа финансового состояния организаций Ж Депаляна Дюпона модель кредитного скоринга Д Дюрана Ж Конана и М Голдера Ж Лего Лиса К Мервина

- Моделирование вероятности банкротства организаций Макгоем В первую группу можно выделить модели полученные с помощью дискриминантного анализа Здесь в частности можно выделить работы следующих авторов Дикин … Дикин Deakin 1972 Лис Lis 1972 Р Тафлер и Г Тишоу Taffler Tisshaw 1974 Лев Lev 1974 Альтман

- Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов — часть 2 Z-модели зарубежных и отечественных авторов Э Альтмана Р Тафлера Р Лиса Фулмера Г Тишоу Спркнгейта

Реально ли спрогнозировать банкротство фирмы?

Оценить риск банкротства непросто. В один и тот же период анализ финансового положения предприятия может приводить к противоположным выводам в зависимости от выбранной методики.

В эпоху начального развития промышленного капитализма вероятность разорения определялась умозрительно: брались в учет основные экономические показатели фирмы, и если уровень платежеспособности явно снижался, то сложные расчеты не требовались.

Ошибочность этого подхода стала со временем очевидной. Например, на начальном этапе выхода нового товара на рынок, рентабельность реализованной продукции бывает низкой и даже отрицательной, но после завоевания сегмента сбыта и установления монопольного положения она резко возрастает.

Первая из них, основана на аналогиях. Динамика экономических показателей предприятия демонстрирует определенные пессимистические предпосылки, и оценка его несостоятельности производится, исходя из предположения, что похожие симптомы были у других фирм, ставших банкротами.

Другой подход базируется на показателях, указанных в бухгалтерской отчетности. Угрозы оценивается по соответствию вычисляемых коэффициентов их нормативным значениям. Иными словами, «чтению баланса» способствуют математические модели.

Следует отметить несовершенство обоих методов. Следование аналогиям не всегда позволяет сделать однозначные выводы по поводу перспектив развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только в случае, если аналитик владеет полной и актуальной информацией. Полностью «спутать карты» может фиктивное банкротство или умышленное доведение предприятия до неплатежеспособного состояния (эти действия являются правонарушениями).

Судить о финансовых перспективах компании можно только по совокупности нескольких основных признаков, проявляемых одновременно.

Прогнозирование вероятности банкротства по модели Таффлера, Тишоу

Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу

В 1977 г. британские ученые Р. Таффлер

иГ. Тишоу апробировали подход Альтмана на основе данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Модель рекомендуется для анализа, в случае если нужно учитывать современные тенденции бизнеса и влияние перспективных технологий на структуру финансовых показателей

Формула расчета вероятности банкротства на основе модели Таффлера, Тишоу:

Z = 0,53X1 + 0,13Х2 + 0,18Х3 + 0,16X4

где:

- Х1 – отношение прибыли до уплаты налога к сумме текущих обязательств (показывает степень выполнимости обязательств за счет внутренних источников финансирования);

- Х2 – отношение суммы текущих активов к общей сумме обязательств (описывает состояние оборотного капитала);

- Х3 – отношение суммы текущих обязательств к общей сумме активов (показатель финансовых рисков);

- Х4 – отношение выручки к общей сумме активов (определяет способность компании рассчитаться по обязательствам).

Расчет показателей модели Таффлера по бухгалтерскому балансу и отчёту о прибылях и убытках (старые формы отчётности):

- Х1 = стр. 050 ф. 2 / стр. 690 ф. 1;

- Х2 = стр. 290 ф. 1 / стр. 590 + 690 ф. 1;

- Х3 = стр. 690 ф. 1 / стр. 300 ф. 1;

- Х4 = стр. 010 ф. 2 / стр. 300 ф. 1.

Расчет показателей модели Таффлера по бухгалтерскому балансу и отчёту о финансовых результатах (новые формы финансовой отчетности с 2011 года):

- Х1 = стр. 2200 / стр. 1500;

- Х2 = стр. 1200 / стр. 1400 + 1500;

- Х3 = стр. 1500 / стр. 1600;

- Х4 = стр. 2110 / стр. 1600.

Вывод о вероятности банкротства по модели Таффлера, Тишоу:

- При Z > 0,3 — вероятность банкротства низкая

- При 0,2 < Z <0,3 — состояние неопределённости

- При Z < 0,2 — высокая вероятность банкротства.

В уравнении Р. Таффлера и Г. Тишоу переменная X1 играет доминирующую роль, а прогностическая способность модели ниже по сравнению с Z-счетом Альтмана: незначительные колебания экономической обстановки и возможные ошибки в исходных данных, в расчете финансовых коэффициентов и всего индекса могут приводить к ошибочным выводам.

Расчёт вероятности банкротства по модели Таффлера, Тишоу онлайн можно выполнить здесь:

Оценка вероятности банкротства по Таффлеру, Тишоу

Финансовый анализ:

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2021 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Относительные экономические показатели деятельности предприятия Относительные показатели деятельности предприятия — это показатели, позволяющие судить об эффективности работы Исходные данные для подготовки таких показателей можно взять из баланса и отчёта о…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

Виды анализа (adsbygoogle = window.adsbygoogle || []).push({});

В практике анализа выделяют 4 типа финансовой устойчивости. Но только при двух из них проводят дополнительно анализ банкротства, используя при этом различные модели, чтобы спрогнозировать вероятность краха точнее.

- Абсолютная устойчивость. Такое состояние характеризуется тем, что предприятию хватает собственных источников средств для формирования запасов и погашения задолженностей перед персоналом, налоговыми органами и поставщиками.

- Нормальная устойчивость. Предприятию не хватает своих собственных средств, и оно привлекает долгосрочные займы в качестве источника для приобретения оборотных активов. При этом оно в состоянии платить по кредитам вовремя и в полном объеме. Объем дебиторской задолженности небольшой.

- Неустойчивое состояние (предкризисное). Сохраняется возможность поддержания работы предприятия за счет краткосрочных кредитов и займов. Легкореализуемых активов недостаточно для полного погашения долгов. Доля труднореализуемых в балансе высока.

- Кризисное финансовое состояние. Компания уже не может платить по своим счетам. Легкореализуемых активов крайне мало. Наблюдается низкая рентабельность и ликвидность, снижение деловой активности. Легкореализуемых активов, а в особенности денег, не хватает на покрытие долгов. Предприятие фактически находится на грани банкротства.

В настоящее время в методологии анализа финансового состояния существует два способа оценки: на основе балансового метода и на основе метода финансовых коэффициентов.

Модель оценки вероятности банкротства Гордона

Гордоном Л. В. Спрингейтом (Gordon LV

Springate) в 1978 году, на основании модели Альтмана и пошагового

дискриминантного анализа была разработана модель прогнозирования вероятности

банкротства предприятия.

В процессе разработки модели из 19 финансовых

коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре

коэффициента, на основании которых была построена модель Спрингейта. Оценка

вероятности банкротства по модели Спрингейта производится по формуле:

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

где, Х1 — Оборотный капитал / Валюта баланса;

Х2 — (Прибыль до налогообложения + Проценты к

уплате) / Валюта баланса;

Х3 — Прибыль до налогообложения /

Краткосрочные обязательства;

Х4 — Выручка (нетто) от реализации / Валюта

баланса.

При Z < 0,862 компания является потенциальным банкротом.

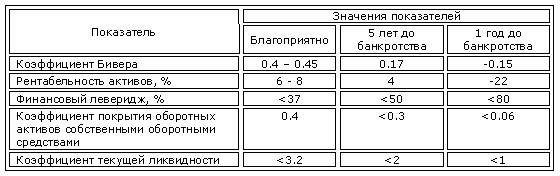

Алгоритм анализа по модели Бивера

Возьмем для сравнения одну из первых «количественных» методик оценки финансового благосостояния фирмы.

Автор предлагает использовать около тридцати финансовых показателей. Как правило, банкротство прогнозируется по 5 показателям:

- коэффициент Бивера ((чистая прибыль + амортизационные отчисления) / (долгосрочные + краткосрочные обязательства));

- показатель рентабельности активов (чистая прибыль / валюта баланса; в процентах);

- коэффициент финансового левериджа ((долгосрочные + краткосрочные обязательства) / валюта баланса);

- коэффициент покрытия активов собственными оборотными средствами ((собственный капитал + внеоборотные активы) / валюта баланса);

- показатель текущей ликвидности (оборотные активы / краткосрочные обязательства).

Рассчитаем коэффициенты по данным бухгалтерского баланса и отчета о финансовых результатах за 2020 год:

Прогнозы по двум использованным методикам совпали. Способ оценки банкротства по модели Бивера также не лишен недостатков (впрочем, как и все «количественные» методики). Поэтому на практике применяются и «качественные» методы. При комплексном подходе возможна минимизация неточностей, поиск оптимальных выходов, правдивый результат.

Коэффициент прогноза банкротства – количественный способ оценки вероятности наступления финансовой несостоятельности

Его значение важно для собственников бизнеса, инвесторов, руководства предприятий, кредиторов, партнеров работников. Основанием для расчета служат данные бухгалтерского баланса (Ф

№ 1). Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта.

Выявление неблагоприятных тенденций в работе организации, первых признаков дефолта – важная задача для инвесторов, собственников, руководства, кредиторов, государственных органов, а порой – и работников предприятия. Количественная оценка вероятности банкротства позволит своевременно вывести активы из бизнеса, принять управленческие решения для предупреждения неплатежеспособности компании.

Коэффициент прогноза банкротства (Кпб) – это относительный финансовый показатель, который характеризует удельный вес чистых оборотных средств в структуре баланса компании. Он позволяет определить, способна ли организация расплачиваться по своим краткосрочным обязательствам за счет средств, полученных от продажи запасов.

Справка! До 2000 годов прогнозирование банкротства компаний осуществлялось исключительно на основании многофакторных моделей зарубежных авторов – Альтмана, Годцера, Конана. Однако рассчитать их могли лишь специалисты-аналитики, обладающие знаниями в сфере эконометрики. Однако 15 лет назад была выведена простая формула анализа вероятности дефолта бизнеса на базе данных финансовой отчетности.

Кпб является количественным методом оценки состоятельности предприятия. С его помощью можно понять:

- хватит ли запасов предприятия для покрытия его краткосрочных обязательств;

- сможет ли организация быстро их продать и погасить свои текущие долги.

Если коэффициент структуры капитала косвенно затрагивает возможность наступления финансовой несостоятельности, то индикатор банкротства точно определяет вероятность такого развития событий.

Справка! Если полученное расчетным путем значение коэффициента прогноза банкротства окажется достаточным, то предприятие можно считать платежеспособным, а вероятность банкротства в ближайшие полгода – низкой.

| Коэффициент снижается | Коэффициент увеличивается |

| 1. Текущие долги погашаются, а новые обязательства не открываются. | |

| 2. Растет база запасов и отложенных налоговых платежей. | |

| 3. Увеличивается оборачиваемость активов. |

Справка! В последние годы оценку вероятности банкротства активно применяют банки: используя находящуюся в публичном доступе финансовую отчетность, они регулярно считают Кпб.

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более объективной оценки вероятности наступления неплатежеспособности (банкротства), необходимо так же включить в данную модель рентабельность активов. Но, как показали проведенные исследования и статистические данные, применение коэффициента рентабельности активов в двухфакторной модели Альтмана, не является значимым.

Альтманом так же были предложены две пятифакторные модели прогнозирования банкротства, первая из которых была опубликована в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая модель была предложена в 1983 году и применяется для тех компаний, чьи акции на рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов предприятия;

X2 — нераспределенная прибыль к сумме активов предприятия;

X3 — прибыль до налогообложения к общей стоимости активов;

X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов предприятия.

В итоге были установлены следующие критерии вероятности банкротства:

— если Z < 1,81 — вероятность банкротства составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а если говорить точнее скорректированная для обычных компаний выглядит следующим образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4 — балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Прогнозирование вероятности банкротства по модели Бивера

Известный финансовый аналитик Уильям Бивер

(William Beaver) предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

- рентабельность активов;

- удельный вес заёмных средств в пассивах;

- коэффициент текущей ликвидности;

- доля чистого оборотного капитала в активах;

- коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Система показателей У. Бивера для диагностики банкротства

Новости Новороссии.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Расчёт показателей модели У. Бивера диагностики банкротства

Преимущества модели Бивера:

- Использование показателя рентабельности активов

- Вынесение суждения о сроках наступления банкротства компании.

Недостатки модели Бивера:

- отсутствие результирующего показателя;

- сложность интерпретации итогового значения;

Расчёт вероятности банкротства по Биверу можно выполнить здесь:

Расчёт риска банкротства по Биверу онлайн

Финансовый анализ:

- Двухфакторная модель Альтмана Двухфакторная модель Альтмана — простая и наглядная методика прогнозирования вероятности банкротства, при использовании которой рассчитывают влияние только двух показателей: коэффициент текущей ликвидности удельный вес заёмных…

- Модель О.П. Зайцевой для оценки риска банкротства Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид: К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6 где: Х1 — Куп…

- Оценка банкротства онлайн В этой статье вы можете выполнить оценку банкротства онлайн по следующим моделям: 1. Двухфакторная модель Альтмана (О модели, обо всех моделях Альтмана) 2. Пятифакторная модель…

- Прогнозирование вероятности банкротства по модели Таффлера,… Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

- Прогнозирование банкротства по модели Лиса Модель Лиса была разработана Р. Лисом (Lis R.) в 1972 году для предприятий Великобритании Формула показателя Лиса: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 где…

- Прогноз ИГЭА риска банкротства (иркутская модель) Модель ИГЭА риска банкротства (иркутская модель) — одна из немногих отечественных моделей оценки вероятности наступления банкротства. R-модель разработана в Иркутской государственной экономической академии. Формула расчета модели…

- Прогнозная модель платежеспособности Спрингейта Прогнозная модель платежеспособности Спрингейта. Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель…

- Ликвидность В этой короткой заметке перечислю основные показатели ликвидности, которые вы можете рассчитать. Общий коэффициент покрытия Коэффициент срочной ликвидности Коэффициент ликвидности при мобилизации средств Коэффициент покрытия…

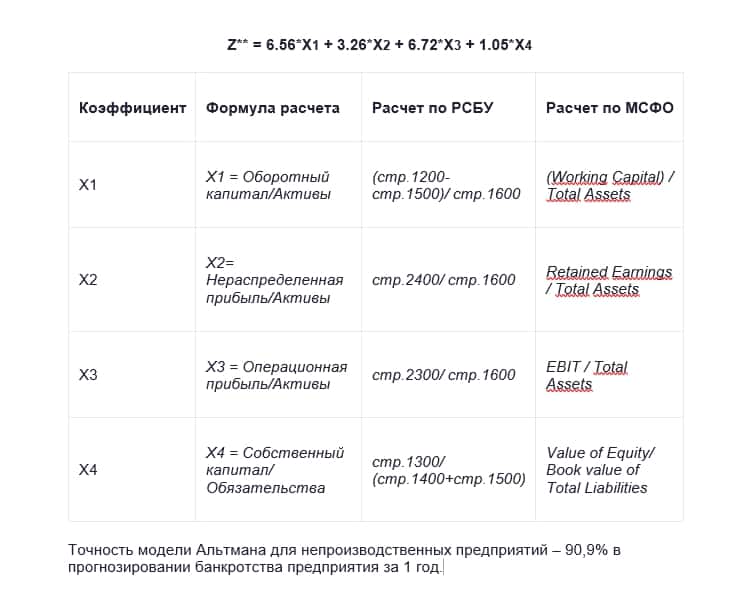

- Модель Альтмана для непроизводственных компаний Z-модель Альтмана для непроизводственных компаний В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.).…

- Модель Альтмана Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как многочлен: Z = A1X1 +…

Александр Крылов

Бывший старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» (2004-2011).

Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений.

Помогаю с подготовкой ВКР по экономике.

- Александр Крылов https://anfin.ru/author/admin/

Anfin.Ru — Финансовый анализ

- Александр Крылов

https://anfin.ru/author/admin/

Финансовый анализ предприятия

- Александр Крылов

https://anfin.ru/author/admin/

Горизонтальный анализ баланса

- Александр Крылов

https://anfin.ru/author/admin/

Вертикальный анализ баланса

Метки: Анализ и оценка банкротства

Прогнозирование вероятности банкротства по модели Бивера

Известный финансовый аналитик Уильям Бивер

(William Beaver) предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

- рентабельность активов;

- удельный вес заёмных средств в пассивах;

- коэффициент текущей ликвидности;

- доля чистого оборотного капитала в активах;

- коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Система показателей У. Бивера для диагностики банкротства

Новости Новороссии.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Расчёт показателей модели У. Бивера диагностики банкротства

Преимущества модели Бивера:

- Использование показателя рентабельности активов

- Вынесение суждения о сроках наступления банкротства компании.

Недостатки модели Бивера:

- отсутствие результирующего показателя;

- сложность интерпретации итогового значения;

Расчёт вероятности банкротства по Биверу можно выполнить здесь:

Расчёт риска банкротства по Биверу онлайн

Финансовый анализ:

- Двухфакторная модель Альтмана Двухфакторная модель Альтмана — простая и наглядная методика прогнозирования вероятности банкротства, при использовании которой рассчитывают влияние только двух показателей: коэффициент текущей ликвидности удельный вес заёмных…

- Модель О.П. Зайцевой для оценки риска банкротства Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид: К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6 где: Х1 — Куп…

- Оценка банкротства онлайн В этой статье вы можете выполнить оценку банкротства онлайн по следующим моделям: 1. Двухфакторная модель Альтмана (О модели, обо всех моделях Альтмана) 2. Пятифакторная модель…

- Прогнозирование вероятности банкротства по модели Таффлера,… Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

- Прогнозирование банкротства по модели Лиса Модель Лиса была разработана Р. Лисом (Lis R.) в 1972 году для предприятий Великобритании Формула показателя Лиса: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 где…

- Прогноз ИГЭА риска банкротства (иркутская модель) Модель ИГЭА риска банкротства (иркутская модель) — одна из немногих отечественных моделей оценки вероятности наступления банкротства. R-модель разработана в Иркутской государственной экономической академии. Формула расчета модели…

- Прогнозная модель платежеспособности Спрингейта Прогнозная модель платежеспособности Спрингейта. Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель…

- Ликвидность В этой короткой заметке перечислю основные показатели ликвидности, которые вы можете рассчитать. Общий коэффициент покрытия Коэффициент срочной ликвидности Коэффициент ликвидности при мобилизации средств Коэффициент покрытия…

- Модель Альтмана для непроизводственных компаний Z-модель Альтмана для непроизводственных компаний В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.).…

- Модель Альтмана Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как многочлен: Z = A1X1 +…

Александр Крылов

Бывший старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» (2004-2011).

Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений.

Помогаю с подготовкой ВКР по экономике.

- Александр Крылов https://anfin.ru/author/admin/

Anfin.Ru — Финансовый анализ

- Александр Крылов

https://anfin.ru/author/admin/

Финансовый анализ предприятия

- Александр Крылов

https://anfin.ru/author/admin/

Горизонтальный анализ баланса

- Александр Крылов

https://anfin.ru/author/admin/

Вертикальный анализ баланса

Метки: Анализ и оценка банкротства