Модель бивера для оценки вероятности расчета

Содержание:

- Оценка вероятности банкротства по модели Бивера

- Определение кровности животных при разных видах скрещивания и гибридизации. Использование родословных для определения доли участия отдельного предка в создании потомков

- Методики оценивания несостоятельности компании

- Методики оценивания несостоятельности компании

- Коэффициент оборачиваемости активов. Формула

- Алгоритм анализа по модели Бивера

- Как проверить «качество» прибыли в отчете о движении денежных средств

- Формула расчета

- Прогнозирование вероятности банкротства по модели Бивера

- Методы и модели оценки вероятности банкротства

Оценка вероятности банкротства по модели Бивера

Для диагностики используется ряд показателей, определяющих степень угрозы неплатежеспособности, среди них:

- рентабельность активов;

- рабочий капитал (оборотный капитал);

- кредитное плечо;

- текущая ликвидность;

- коэффициент Бивера.

Коэффициент Бивера рассчитывается отношением суммы чистого дохода к объему кратко- и долгосрочных кредитов компании в сумме. Этот показатель указывает на способность фирмы покрывать текущие задолженности и обязательства, используя прибыль. Именно данный коэффициент является индикатором безопасности финансов предприятия.

Модель диагностики банкротства У. Бивера: сферы применения

Эту модель еще называют пятифакторной. Благодаря универсальности ее применяют для:

- диагностики вероятности неплатежеспособности промышленных предприятий;

- расчета и сравнения ситуации с конкурентами;

- определения рентабельности;

- оценки критической нагрузки по обязательствам.

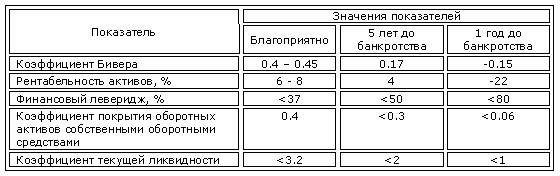

Значения показателей

Если коэффициент не превышает значение 0,2 можно говорить о неудовлетворительной ситуации на балансе юридического лица. Ситуация, когда результат оказывается в пределах 0,16 до 0,4 — можно говорить о риске неплатежеспособности в течение ближайших пяти лет. Оптимальный показатель должен составлять выше 0,4.

Также стоит учитывать рентабельность активов:

- стабильная ситуация — 0,6-0,8;

- банкротство в течение 5 лет — 0,22-0,4;

- неплатежеспособность в течение одного года — ниже 0,22.

Если итоговые параметры рентабельности оказываются 0,5 — шансы компании обанкротиться или остаться стабильной одинаковы. Коэффициент Бивера можно еще назвать отношением чистого дохода и амортизации заемных средств.

Читайте так же: Отличия банкротства от неплатежеспособности

Модель Бивера, банкротство: преимущества и недостатки

Основными преимуществами использования данной модели является возможность учитывать показатели рентабельности активов. Также с ее помощью можно обозначить сроки наступающего банкротства компании.

Из недостатков стоит выделить:

- трудности интерпретации итогового параметра;

- использование неактуальных данных;

- не полностью учитываются особенности экономики;

- отсутствие одного показателя результата.

Тем не менее модель Бивера, банкротство по которой можно прогнозировать с высокой вероятностью, отлично подходит для всех типов предприятий.

Вам также может понравиться

Определение кровности животных при разных видах скрещивания и гибридизации. Использование родословных для определения доли участия отдельного предка в создании потомков

Под скрещиванием понимают спаривание животных разных генетических групп – видов, пород, типов, линий.

Биологическая значимость этого метода разведения состоит в том, что скрещивание позволяет увеличить разнообразие признаков, расшатать и расширить наследственность, обогатить ее новыми качествами, получить новые генетические формы.

Классификация тесноты инбридинга

|

Название инбридингов |

Типы инбридингов по А. Шапоружу |

Коэффициент инбредности по С.Райту, % |

|

Теснейший |

Спаривание братьев с сестрами или родителей с детьми в ряде поколений |

40 и более |

|

Очень тесный |

Спаривание братьев с сестрами или родителей с детьми II-II; I-II; II-I |

25 |

|

Тесный (близкий) |

Спаривание деда с внучкой III-I Бабка с внуком I-III Полубрата с полусестрой II-II; III-II; II-III |

12,5 12,5 12,5 6,25 |

|

Умеренный |

III-III III-IV IV-III IV-IV |

3,125 1,56 0,78 |

|

Отдаленный |

V-IV V-V V-VI и дальше |

0,39 0,20 0,1 и менее |

В племенном животноводстве скрещивание применяют как при выведении новых пород, так и при совершенствовании существующих. Используют при этом такие методы как поглотительное, вводное и воспроизводительное скрещивание.

Поглотительным скрещиванием преобразуют животных одной породы, называемой улучшаемой, пользуясь качествами другой, специально подобранной, так называемой улучшающей породы. При этом маток улучшаемой породы, а затем и помесей первого, второго, третьего и т.д. поколений последовательно спаривают с производителями улучшающей породы. Этот процесс продолжают до получения помесного молодняка максимально схожего по внешнему виду и продуктивности с животными улучшающей породы. Обычно преобразовательное скрещивание заканчивают получением помесей пятого-шестого поколений. Полученных таким образом животных считают чистопородными и в дальнейшем их разводят «в себе», т. е. составляют пары из этого помесного поголовья, схема поглотительного скрещивания показана на рисунке 8.

Тем не менее, чистокровными таких животных считать нельзя, поскольку в их наследственности остается доля крови исходной формы, то есть улучшаемой.

С помощью вводного скрещивания улучшают животных разводимой породы, используя ценные качества другой, улучшающей породы. При этом вначале маток местной породы скрещивают с производителями той породы, достоинствами которой желают обогатить исходную породу. На втором этапе полученное помесное поголовье (маток) спаривают, но уже с производителями улучшаемой породы. При необходимости такое обратное скрещивание повторяют до тех пор, пока у помесей не произойдет удачного сочетания ценных качеств исходной улучшаемой породы с желательными признаками другой (улучшающей) породы. По достижении желаемого результата приступают к разведению в себе полученного поголовья. Схема вводного скрещивания показана на рисунке 9.

Воспроизводительное скрещивание применяют для выведения новых пород. При этом у животных выводимой породы совмещают достоинства исходных генетических групп. С этой целью спаривают животных двух или более пород, обладающих нужными качествами. После получения желаемого результата его закрепляют, путем разведения помесей в себе.

Схема двухпородного прямого скрещивания

Схема двухпородного обратного скрещивания

Схема трехпородного скрещивания

Методики оценивания несостоятельности компании

Для того чтобы прогнозировать возможность банкротства предприятия, широко используются классические методы оценки. С их помощью проводится классификация, которая относит компанию к категории потенциальных банкротов или определяет, что их финансовое положение благоприятно. Методика Альтмана считается самой совершенной, дающей оптимальный вариант прогноза о близости к несостоятельности. Она применима для предприятий, имеющих акции на рынке ценных бумаг.

Другие методики:

- Методика Бивера – специалисты считают ее неприменимой в РФ, так как при расчетах не учитывается специфика отечественных предприятий.

- Методика оценивания несостоятелбности Давыдовой-Беликова – учитывает российскую специфику, применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой – отличается простотой проведения расчетов, применима для контроля наличия признаков неплатежеспособности, но часто выдает погрешности.

К сведению

Специалисты советуют при проведении оценки вероятности несостоятельности использовать несколько методик, чтобы получить оптимальный результат.

Методики оценивания несостоятельности компании

Для того чтобы прогнозировать возможность банкротства предприятия, широко используются классические методы оценки. С их помощью проводится классификация, которая относит компанию к категории потенциальных банкротов или определяет, что их финансовое положение благоприятно. Методика Альтмана считается самой совершенной, дающей оптимальный вариант прогноза о близости к несостоятельности. Она применима для предприятий, имеющих акции на рынке ценных бумаг.

Другие методики:

- Методика Бивера – специалисты считают ее неприменимой в РФ, так как при расчетах не учитывается специфика отечественных предприятий.

- Методика оценивания несостоятелбности Давыдовой-Беликова – учитывает российскую специфику, применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой – отличается простотой проведения расчетов, применима для контроля наличия признаков неплатежеспособности, но часто выдает погрешности.

К сведению

Специалисты советуют при проведении оценки вероятности несостоятельности использовать несколько методик, чтобы получить оптимальный результат.

Коэффициент оборачиваемости активов. Формула

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

| Коа | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

| Коа | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Алгоритм анализа по модели Бивера

Возьмем для сравнения одну из первых «количественных» методик оценки финансового благосостояния фирмы.

Автор предлагает использовать около тридцати финансовых показателей. Как правило, банкротство прогнозируется по 5 показателям:

- коэффициент Бивера ((чистая прибыль + амортизационные отчисления) / (долгосрочные + краткосрочные обязательства));

- показатель рентабельности активов (чистая прибыль / валюта баланса; в процентах);

- коэффициент финансового левериджа ((долгосрочные + краткосрочные обязательства) / валюта баланса);

- коэффициент покрытия активов собственными оборотными средствами ((собственный капитал + внеоборотные активы) / валюта баланса);

- показатель текущей ликвидности (оборотные активы / краткосрочные обязательства).

Рассчитаем коэффициенты по данным бухгалтерского баланса и отчета о финансовых результатах за 2020 год:

Прогнозы по двум использованным методикам совпали. Способ оценки банкротства по модели Бивера также не лишен недостатков (впрочем, как и все «количественные» методики). Поэтому на практике применяются и «качественные» методы. При комплексном подходе возможна минимизация неточностей, поиск оптимальных выходов, правдивый результат.

Коэффициент прогноза банкротства – количественный способ оценки вероятности наступления финансовой несостоятельности

Его значение важно для собственников бизнеса, инвесторов, руководства предприятий, кредиторов, партнеров работников. Основанием для расчета служат данные бухгалтерского баланса (Ф. № 1)

Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта

№ 1). Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта.

Выявление неблагоприятных тенденций в работе организации, первых признаков дефолта – важная задача для инвесторов, собственников, руководства, кредиторов, государственных органов, а порой – и работников предприятия. Количественная оценка вероятности банкротства позволит своевременно вывести активы из бизнеса, принять управленческие решения для предупреждения неплатежеспособности компании.

Коэффициент прогноза банкротства (Кпб) – это относительный финансовый показатель, который характеризует удельный вес чистых оборотных средств в структуре баланса компании. Он позволяет определить, способна ли организация расплачиваться по своим краткосрочным обязательствам за счет средств, полученных от продажи запасов.

Справка! До 2000 годов прогнозирование банкротства компаний осуществлялось исключительно на основании многофакторных моделей зарубежных авторов – Альтмана, Годцера, Конана. Однако рассчитать их могли лишь специалисты-аналитики, обладающие знаниями в сфере эконометрики. Однако 15 лет назад была выведена простая формула анализа вероятности дефолта бизнеса на базе данных финансовой отчетности.

Кпб является количественным методом оценки состоятельности предприятия. С его помощью можно понять:

- хватит ли запасов предприятия для покрытия его краткосрочных обязательств;

- сможет ли организация быстро их продать и погасить свои текущие долги.

Если коэффициент структуры капитала косвенно затрагивает возможность наступления финансовой несостоятельности, то индикатор банкротства точно определяет вероятность такого развития событий.

Справка! Если полученное расчетным путем значение коэффициента прогноза банкротства окажется достаточным, то предприятие можно считать платежеспособным, а вероятность банкротства в ближайшие полгода – низкой.

| Коэффициент снижается | Коэффициент увеличивается |

| 1. Текущие долги погашаются, а новые обязательства не открываются. | |

| 2. Растет база запасов и отложенных налоговых платежей. | |

| 3. Увеличивается оборачиваемость активов. |

Справка! В последние годы оценку вероятности банкротства активно применяют банки: используя находящуюся в публичном доступе финансовую отчетность, они регулярно считают Кпб.

Как проверить «качество» прибыли в отчете о движении денежных средств

Это заключение. Начало и продолжениездесь и здесь.

Одно из преимуществ отчета о движении денежных средств заключается в том, что его можно использовать как опережающий индикатор для выявления возможных проблем. По его данным легко проверить «качество» прибыли компании, оценить риск ее неплатежеспособности и вероятность банкротства задолго до их наступления. Все, что для этого нужно, — рассчитать следующие «денежные» коэффициенты.

1. Свободный денежный поток и коэффициент P/FCF

Вычтя из операционного денежного потока (Operational Cash Flow, OCF) величину капитальных затрат (Capital Expenditures, CAPEX), можно узнать, сколько денег остается в распоряжении компании после вычета необходимых затрат на ведение и развитие бизнеса. Это так называемый свободный денежный поток.

Свободный денежный поток (Free Cash Flow, FCF) — это объем денежных средств, доступный всем поставщикам капитала компании — кредиторам и собственникам (акционерам). Рассчитывается он как:

- Free Cash Flow = Операционный денежный поток — Капитальные расходы

- Free Cash Flow = Operational Cash Flow — Capital Expenditures

Положительная величина Free Cash Flow — хороший знак, говорящий о том, что компания получает больше, чем тратит, то есть создает для своих акционеров добавленную стоимость. Для инвестора — это важный момент. Потому как только когда бизнес «генерит» достаточно средств, можно рассчитывать на его рост, увеличение цены его акций и получение дивидендов.

Разделив полученную величину чистого денежного потока на количество акций компании в обращении (Shares Outstanding), можно получить объем Free Cash Flow в расчете на акцию.

* А сравнив Free Cash Flow в расчете на акцию с текущей рыночной ценой бумаги, можно понять, насколько компания привлекательна для инвестиций. Это соотношение называется коэффициентом P/FCF (Price/Free Cash Flow Ratio).

P/FCF, как и P/E (Price/Earnings Ratio), используется для оценки акций.

P/FCF = Рыночная цена акции / Величина чистого денежного потока в расчете на акцию

Значение показателя важно оценивать относительно отрасли, однако P/FCF

* Информацию о числе акций компании в обращении можно найти на Yahoo! Finance (в разделе Key Statistics в правой части страницы в подразделе Share Statistics). На примере компании Intel Corp. (INTC) эта ссылка выглядит так.

2. Коэффициент содержания чистой прибыли (OCF to NI)

Разработчики стандартов GAAP США рекомендуют сопоставлять денежный поток от операционной деятельности с чистой прибылью компании (Operational Cash Flow to Net Income Ratio, OCF to NI). Рассчитывается OCF to NI как:

- OCF to NI = Операционный денежный поток / Чистая прибыль

- OCF to NI = Operational Cash Flow / Net Income

У эффективных компаний значение OCF to NI должно превышать единицу: чем оно выше, тем лучше. Если же OCF to NI

Инвестору коэффициент содержания чистой прибыли помогает понять, на сколько процентов прибыль компании состоит из реальных денежных поступлений и оценить величину расхождения между «бумажной» прибылью и потоком наличности (несоответствие в пределах 10-15% считается нормой). Почему «кэш» важнее, чем прибыль, мы обсуждали ранее здесь.

3. Коэффициент Бивера (Beaver Ratio)

Коэффициент Бивера (Beaver Ratio) или соотношение величины операционного денежного потока компании к ее совокупному долгу (Operational Cash Flow to Total Debt Ratio, OCF to TD) связывает отчет о движении денежных средств и бухгалтерский баланс (Balance Sheet). Инвестору данный коэффициент позволяет судить о том, насколько легко компании платить по долгам, оценить ее платежеспособность и вероятность наступления банкротства. Рассчитывается Beaver Ratio как:

- Beaver Ratio = Операционный денежный поток / Совокупный долг

- Beaver Ratio = Operational Cash Flow / Total Debt

Совокупный долг (Total Debt) подразумевает все долги компании как краткосрочные (Short Term Debt), так и долгосрочные (Long Term Debt). Их величина берется за аналогичный период из бухгалтерского баланса компании. Как читать и анализировать данный отчет, мы рассматривали здесь.

У благополучных компаний значение коэффициента Бивера находится в диапазоне 0,4 — 0,45, но чем он выше, тем лучше. Beaver Ratio

Впрочем, избыток денежных средств также может быть знаком того, что компания упускает возможность их выгодного размещения (в активы или финансовые инструменты) и получения дополнительного дохода.

В результате чего терпит убытки, связанные с инфляцией и обесценением денег.

Sapienti sat, Оксана Гафаити,

автор MindSpace.ru, инвестор и трейдер.

Формула расчета

Для расчета коэффициента банкротства нет единой утвержденной формулы. Прогнозирование банкротства может быть основано на российских и зарубежных моделях. Все разработанные модели условно подразделяются на три категории:

- Количественные – основанные на расчетах финансовых показателей, анализе их динамики и сравнении с нормативными значениями.

- Качественные – основанные на косвенных признаках, которые указывают на возможные изменения в платежном балансе.

- Смешанные – предполагают совмещение количественного и качественного подходов.

Также методы прогнозирования неплатежеспособности можно разделить на интегральные и простые. Наиболее популярными являются интегральные модели, когда множество показателей сводятся к одному коэффициенту, и в зависимости от его значения определяется вероятность банкротства. При простой методике анализируются отдельные финансовые показатели компании в их динамике. Например, коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами.

Широкое распространение среди интегральных моделей приобрели MDA-модели, которые основаны на математическом моделировании процессов.

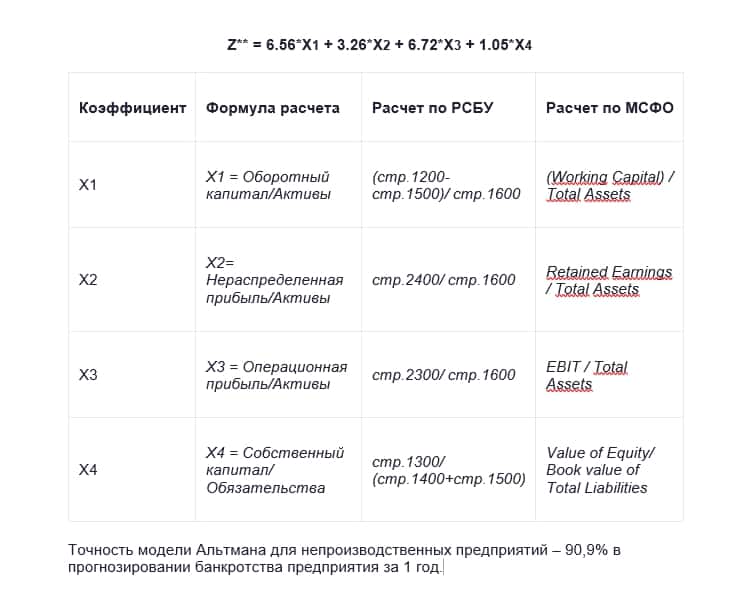

В числе наиболее популярных западных моделей – модель Альтмана. Многие из западных моделей являлись вариацией модели Альтмана. Она представляет собой интегральную модель вероятности банкротства, которая разрабатывалась в период с 1946 по 1965 г. Анализ платежеспособности происходит с учетом 22 коэффициентов.

Двухфакторная модель Альтмана

Первоначально Альтман разработал двухфакторную модель, которая имеет следующий вид:

коэффициент вероятности банкротства = 1,073 * текущая ликвидность баланса (первый фактор) + 0,0579 * коэффициент капитализации (второй фактор) – 0,3878.

Для расчета первого показателя нужно сумму оборотных средств разделить на объем краткосрочных обязательств.

Второй фактор получается делением суммы долгосрочных обязательств на размер собственного капитала.

Таким образом, в основе определения вероятности банкротства по Альтману лежит соотношение заемного и привлеченного капиталов в общей величине активов. Полученный в результате расчетов коэффициент интерпретируется следующим образом: при положительном значении коэффициента вероятность банкротства составляет менее 50%.

Пятифакторная модель Альтмана

В дальнейшем Альтманом была разработана пятифакторная модель банкротства, которая стала классической. По ней коэффициент банкротства определяется по следующей формуле:

1,2 * фактор 1 (оборотный капитал / активы) + 1,4 * фактор 2 (нераспределенная прибыль / активы) + 3,3 * фактор 3 (операционная прибыль / активы) + 0,6 * фактор 4 (рыночная стоимость акций / обязательства) + фактор 5 (выручка / активы).

Пятифакторная модель Альтмана интерпретируется следующим образом: если значение превышает 2,9, то это указывает на финансовую устойчивость компании. При значении от 2,9 до 1,8 – в отношении перспектив компании есть неопределенность, менее 1,8 – отмечается высокий риск банкротства.

Для развивающихся рынков Альтман установил константу в 3,25, которую следует прибавлять к полученному значению коэффициента.

Альтман также разрабатывал специфичные модели для непроизводственных компаний, частных фирм, компаний, не являющихся эмитентами акций и пр. Но они варьируются значениями коэффициентов и не обладают принципиальными отличиями.

Прогнозирование вероятности банкротства по модели Бивера

Известный финансовый аналитик Уильям Бивер

(William Beaver) предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

- рентабельность активов;

- удельный вес заёмных средств в пассивах;

- коэффициент текущей ликвидности;

- доля чистого оборотного капитала в активах;

- коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Система показателей У. Бивера для диагностики банкротства

Новости Новороссии.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Расчёт показателей модели У. Бивера диагностики банкротства

Преимущества модели Бивера:

- Использование показателя рентабельности активов

- Вынесение суждения о сроках наступления банкротства компании.

Недостатки модели Бивера:

- отсутствие результирующего показателя;

- сложность интерпретации итогового значения;

Расчёт вероятности банкротства по Биверу можно выполнить здесь:

Расчёт риска банкротства по Биверу онлайн

Финансовый анализ:

- Двухфакторная модель Альтмана Двухфакторная модель Альтмана — простая и наглядная методика прогнозирования вероятности банкротства, при использовании которой рассчитывают влияние только двух показателей: коэффициент текущей ликвидности удельный вес заёмных…

- Модель О.П. Зайцевой для оценки риска банкротства Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид: К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6 где: Х1 — Куп…

- Оценка банкротства онлайн В этой статье вы можете выполнить оценку банкротства онлайн по следующим моделям: 1. Двухфакторная модель Альтмана (О модели, обо всех моделях Альтмана) 2. Пятифакторная модель…

- Прогнозирование вероятности банкротства по модели Таффлера,… Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

- Прогнозирование банкротства по модели Лиса Модель Лиса была разработана Р. Лисом (Lis R.) в 1972 году для предприятий Великобритании Формула показателя Лиса: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 где…

- Прогноз ИГЭА риска банкротства (иркутская модель) Модель ИГЭА риска банкротства (иркутская модель) — одна из немногих отечественных моделей оценки вероятности наступления банкротства. R-модель разработана в Иркутской государственной экономической академии. Формула расчета модели…

- Прогнозная модель платежеспособности Спрингейта Прогнозная модель платежеспособности Спрингейта. Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель…

- Ликвидность В этой короткой заметке перечислю основные показатели ликвидности, которые вы можете рассчитать. Общий коэффициент покрытия Коэффициент срочной ликвидности Коэффициент ликвидности при мобилизации средств Коэффициент покрытия…

- Модель Альтмана для непроизводственных компаний Z-модель Альтмана для непроизводственных компаний В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.).…

- Модель Альтмана Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как многочлен: Z = A1X1 +…

Александр Крылов

Бывший старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» (2004-2011).

Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений.

Помогаю с подготовкой ВКР по экономике.

- Александр Крылов https://anfin.ru/author/admin/

Anfin.Ru — Финансовый анализ

- Александр Крылов

https://anfin.ru/author/admin/

Финансовый анализ предприятия

- Александр Крылов

https://anfin.ru/author/admin/

Горизонтальный анализ баланса

- Александр Крылов

https://anfin.ru/author/admin/

Вертикальный анализ баланса

Метки: Анализ и оценка банкротства

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.