Оценка вероятности банкротства предприятия

Содержание:

- Методики и модели оценки вероятности банкротства

- Модель Ковалева

- Методы и модели оценки вероятности банкротства

- Основные признаки

- Прогнозирование вероятности банкротства по модели Бивера

- Часто задаваемые вопросы

- Какие данные нужны для составления моделей Альтмана

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана

- Четырехфакторная модель Альтмана

- Модель прогнозирования банкротства Шеремета и Сайфуллина

Методики и модели оценки вероятности банкротства

Оценка вероятности банкротства является ключевым мероприятием, которое способно оперативно выявить возможность в скором будущем несостоятельности и провести все необходимые меры для того, чтобы избежать этого.

Существует нескольких методов анализа вероятного банкротства. Несмотря на то, что каждый из них берет за основу различные факторы, все они эффективны.

Метод Альтмана

Данный метод прогнозирования является одним из востребованных во всем мире. Он заключается в работе z счета Альтмана.

Из-за того, что за его основу берутся конкретные финансовые параметры, этот способ по праву считается количественным.

В основе метода, Альтман взял 5-факторную модель, которая собственно и определяет индекс платежеспособности:

Z = 0,716X1 + 0,846X2 + 3,106X3 + 0,42X4 + 0,995X5

Согласно формуле:

- X1 – число, которое рассчитывается делением оборота средств капитала на общее число активов предприятия;

- X2 — финансовый рычаг;

- X3— показатель, который определяется путем делением суммы дохода до момента налоговых отчислений на кредитные средства;

- X4 – показатель, который рассчитывается делением общего капитала на стоимость кредитных средств;

- X5 — показатель, который рассчитывается делением общей суммы продаж товара на суммарный размер активов.

В том случае, если по результатам расчетов Z<1,81 – вероятность банкротства очень высока. При значении Z более 1,81, но менее 2,77 – вероятность незначительная.

Если же, величина Z более чем 2,77 – поводов для беспокойства на данном этапе нет.

Метод Таффлера-Тишоу

Данный метод используется еще с 1977 года, когда несколько ученых Таффлер и Тишоу создали четырехфакторную модель возможной несостоятельности.

Этот метод подразумевает под собой использование формулы:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Согласно формуле:

- X1 – показатель, который отображает уровень выполнения всех обязательств. Он рассчитывается путем деления прибыл до момента выплат обязательств на общую сумму кредитных средств;

- X2 — состояние оборотного капитала компании. Рассчитывается без особого труда путем деления общей суммы активов на их объем;

- X3 — показатель финансового риска. Определяется путем деления общего количества обязательств на общую сумму активов;

- X4 – показатель возможности оплаты задолженности. Рассчитывается путем деления общей выручки на общее число активов.

Если после расчетов, Z будет равна более 0,3%, вероятность того, что в скором будущем возможно банкротство равна 0, при показателе меньше чем 0,3%, вероятность более чем высока.

Метод прогнозирования Таффлера-Тишоу на сегодня признан один из самых точных, поскольку ним уже воспользовалось огромное количество компаний по всему миру, и результаты расчетов точно определили судьбу компании.

Отечественный способ прогнозирования несостоятельности

Из многочисленных способов прогнозирования банкротства, выделяют одну, которая была создана еще в 1997 году. Ее разработали Иркутские ученые, которые изначально провели ряд опросов среди отечественных предпринимателей.

Согласно проведенным исследованиям, они создали формулу, которая очень точно прогнозирует вероятность банкротства предпринимателей. Она выглядит следующим образом:

R = 8,37*К1 + К2 + 0,053*К3 + 0,62*К4

По формуле:

- К1 – показатель эффективности использования активов предприятия. Показатель рассчитывается методом деления капитала полученного с оборота на собственный;

- К2 – число, которое показывает рентабельность работы. Рассчитывается делением прибыли от реализации на капитал компании;

- К3 – показатель оборота активов. Определяется путем деления дохода компании на валюту баланса;

- К4 – показатель нормы прибыли. Рассчитывается путем деления чистой прибыли компании на ее расходы.

Проведя анализ, можно с большой вероятностью спрогнозировать анализ несостоятельности компании в ближайшее время. Конечный результат определяется следующим образом:

- при показателе R 0 либо меньше – возможное банкротство является максимальным;

- при показателе R 0 – 0,18 – большой процент проявления банкротства;

- при показателе R 0,18 – 0,32 – средний процент проявления банкротства;

- при показателе R 0,32 – 0,42 – процент несостоятельности небольшой;

- при показателе R более чем 0,42 процент несостоятельности приравнивается к нулю.

Данный способ пользуется спросом у отечественных компаний, поскольку он полностью разрабатывался под российский рынок бизнеса.

Модель Ковалева

При оценке вероятности банкротства в основном используются количественные модели из-за их высокой эффективности, но также допускается применение и качественных моделей. Их преимуществом является возможность получения альтернативной экспертной оценки. Например, практикуются методы экспертных оценок, опросов потребителей и сбытовиков и пр.

Модель Ковалева основывается на разработках западных аудиторов, которые были адаптированы под российские условия. Данная модель основана на двухуровневой системе показателей. Она немного отличается от количественных методов оценки.

В первую группу критериев входят критерии и показатели, которые указывают на возможные затруднения компании в перспективе, в том числе на возможность ее банкротства. К ним относят:

- Существенные потери при производственной деятельности.

- Чрезвычайное использование краткосрочных заимствований в качестве источников финансирования долгосрочных инвестиций.

- Превышение критической отметки по просроченной задолженности.

- Нехватка оборотных средств.

- Низкие показатели коэффициентов ликвидности.

- Рост доли заимствований в общей сумме финансирования.

- Неэффективная политика реинвестирования прибыли.

- Превышение размера заимствований над лимитами финансирования.

- Хроническое неисполнение обязательств перед кредиторами, инвесторами и акционерами.

- Неблагоприятные тренды в портфеле заказчиков.

- Высокий удельный вес просроченной задолженности.

- Применение в производственном процессе устаревшего оборудования.

- Утрата долгосрочных контрактов.

- Высокий вес просрочки в части дебиторской задолженности.

- Ухудшение отношений с кредитными учреждениями.

- Использование источников финансирования на невыгодных условиях.

- Наличие сверхнормативных и залежалых товаров, а также производственных запасов.

Вторая группа включает критерии и показатели, которые не могут однозначно трактоваться как кризисные, но они указывают, что ситуации на предприятии может значительно ухудшиться в перспективе. Среди критериев из второй группы:

- Утрата ключевых сотрудников из аппарата управления.

- Вынужденные производственные простои.

- Недостаточный уровень диверсификации или чрезмерная зависимость от определенного проекта или оборудования.

- Потеря базовых контрагентов.

- Неэффективность долгосрочных соглашений.

- Участие компании в судебных спорах с непредсказуемым исходом.

- Недооценка технического потенциала и обновления производственной базы.

- Ставка на успешность и прибыльность одного проекта (неоправданная).

- Политические риски.

Таким образом, в российских реалиях можно использовать наработки отечественных специалистов для оценки вероятности банкротства. Они адаптированы к внутренним реалиям и российским правилам ведения бухгалтерской отчетности. При условии своевременного выявления признаков финансовой неустойчивости можно своевременно отреагировать на них и предотвратить финансовый крах.

Источник

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

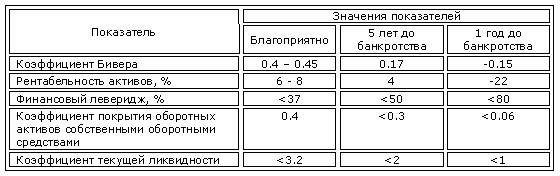

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Основные признаки

Вероятность наступления банкротства можно определить по некоторым признакам, подробно рассмотренным в законе «О несостоятельности». Там указаны три подобных фактора:

- Должник не может погасить долг перед кредиторами или расплатиться с обязательными платежами.

- Лицо не платит кредиторам и не оплачивает обязательные платежи в срок более трех месяцев.

- Имеющаяся задолженность составляет больше 300 тысяч рублей.

Кроме того, может действовать еще один признак – долг превышает стоимость активов предприятия. Таким образом, можно выделить два критерия:

- неплатежеспособность — подразумевает неспособность погашения требований по обязательствам частного или публичного характера;

- неоплатность — это превышение размера долга, сравнительное со стоимостью всех активов должника.

Специалисты утверждают, что определить вероятность банкротства можно только с учетом обоих критериев. На первый взгляд, если наступает неоплатность — это свидетельствует о серьезных финансовых потерях, но неоплатность еще не говорит о банкротстве, и должник может и дальше продолжать свою деятельность, даже делать выплаты в срок или с небольшими опозданиями.

При несостоятельности компания просто не сможет выплачивать долги. Потому именно это состояние является ключевым при определении банкротства. стоит считать наиболее эффективными критериями при определении риска банкротства. Но существуют прямые и косвенные признаки. Рассмотрим их подробнее.

К прямым признакам, которые говорят о вероятности банкротства, можно отнести:

- низкая ликвидность и прогнозы на еще больший спад;

- большие займы;

- просрочки перед кредиторами на 3 и более месяцев;

- небольшой капитал организации;

- резкое снижение цены акций компании;

- регулярные проблемы с основной деятельностью предприятия (убыточность, уменьшение количества заказов);

- переизбыток продукции, которую негде реализовать.

Что касается косвенных признаков, которые сигнализируют только о возможности возникновения проблемы, к ним можно отнести:

- компания расторгла отношения с главными контрагентами;

- регулярные простои в работе вынужденного характера;

- неэффективные соглашения;

- устаревшее оборудование и неготовность руководства его заменять;

- зависимость компании от одного оборудования, проекта, рынка и т.п.;

- небольшой объем вложений.

Признание компании банкротом не может быть осуществлено только по экономическим признакам. Чтобы сделать подобные выводы, фирма должна пройти серьезную проверку. И даже в таком случае еще будет возможность сохранить предприятие от ликвидации.

Прогнозирование вероятности банкротства по модели Бивера

Известный финансовый аналитик Уильям Бивер

(William Beaver) предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

- рентабельность активов;

- удельный вес заёмных средств в пассивах;

- коэффициент текущей ликвидности;

- доля чистого оборотного капитала в активах;

- коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Система показателей У. Бивера для диагностики банкротства

Новости Новороссии.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Расчёт показателей модели У. Бивера диагностики банкротства

Преимущества модели Бивера:

- Использование показателя рентабельности активов

- Вынесение суждения о сроках наступления банкротства компании.

Недостатки модели Бивера:

- отсутствие результирующего показателя;

- сложность интерпретации итогового значения;

Расчёт вероятности банкротства по Биверу можно выполнить здесь:

Расчёт риска банкротства по Биверу онлайн

Финансовый анализ:

- Двухфакторная модель Альтмана Двухфакторная модель Альтмана — простая и наглядная методика прогнозирования вероятности банкротства, при использовании которой рассчитывают влияние только двух показателей: коэффициент текущей ликвидности удельный вес заёмных…

- Модель О.П. Зайцевой для оценки риска банкротства Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид: К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6 где: Х1 — Куп…

- Оценка банкротства онлайн В этой статье вы можете выполнить оценку банкротства онлайн по следующим моделям: 1. Двухфакторная модель Альтмана (О модели, обо всех моделях Альтмана) 2. Пятифакторная модель…

- Прогнозирование вероятности банкротства по модели Таффлера,… Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

- Прогнозирование банкротства по модели Лиса Модель Лиса была разработана Р. Лисом (Lis R.) в 1972 году для предприятий Великобритании Формула показателя Лиса: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 где…

- Прогноз ИГЭА риска банкротства (иркутская модель) Модель ИГЭА риска банкротства (иркутская модель) — одна из немногих отечественных моделей оценки вероятности наступления банкротства. R-модель разработана в Иркутской государственной экономической академии. Формула расчета модели…

- Прогнозная модель платежеспособности Спрингейта Прогнозная модель платежеспособности Спрингейта. Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель…

- Ликвидность В этой короткой заметке перечислю основные показатели ликвидности, которые вы можете рассчитать. Общий коэффициент покрытия Коэффициент срочной ликвидности Коэффициент ликвидности при мобилизации средств Коэффициент покрытия…

- Модель Альтмана для непроизводственных компаний Z-модель Альтмана для непроизводственных компаний В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.).…

- Модель Альтмана Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как многочлен: Z = A1X1 +…

Александр Крылов

Бывший старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» (2004-2011).

Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений.

Помогаю с подготовкой ВКР по экономике.

- Александр Крылов https://anfin.ru/author/admin/

Anfin.Ru — Финансовый анализ

- Александр Крылов

https://anfin.ru/author/admin/

Финансовый анализ предприятия

- Александр Крылов

https://anfin.ru/author/admin/

Горизонтальный анализ баланса

- Александр Крылов

https://anfin.ru/author/admin/

Вертикальный анализ баланса

Метки: Анализ и оценка банкротства

Часто задаваемые вопросы

Вопрос № 1. Что общего и чем отличаются все модели оценки?

Ответ: Главное сходство состоит в том, что все они строятся на методиках дискриминантного анализа. Отличия моделей состоят в статистических выборках финансовых коэффициентов.

Вопрос № 2. В чем особенности двухфакторной и пятифакторной моделями Альтмана?

Ответ: Двухфакторная модель:

- проста в расчетах;

- более универсальна.

Пятифакторная модель:

- отражает разные аспекты деятельности предприятия;

- возможно динамическое прогнозирование.

Усовершенствованный вариант пятифакторной модели:

- переменные отражают разные аспекты деятельности компании;

- значение Z дифференцировано для производственных и непроизводственных компаний.

Подведем итоги. Механизм прогнозирования банкротства диагностирует его уровень в компании. При этом банкротство рассматривается как крайний вариант проявления кризисных явлений в компании. Существуют разные модели оценки уровня индикатора, разработанные как отечественными, так и зарубежными учеными.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие данные нужны для составления моделей Альтмана

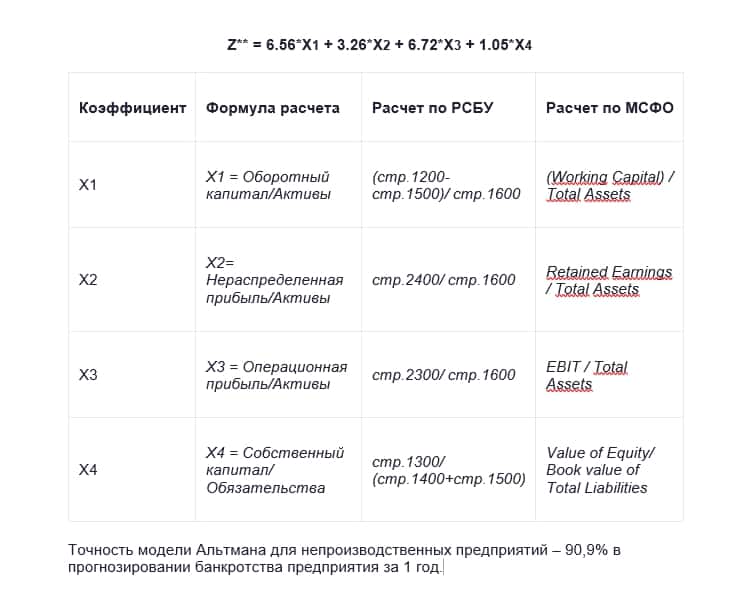

Для расчета любой из моделей Альтмана необходимы основные показатели баланса и отчета о финансовых результатах:

1. Оборотные активы (ОА)2. Активы баланса — всего (А)3. Собственный капитал (СК)4. Долгосрочные обязательства (ДО)5. Краткосрочные обязательства (КО)6. Выручка (В)7. Прибыль до налогообложения (НП)8. Чистая прибыль (ЧП)

Если хотите узнать больше о формах финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Финансовая аналитика».

Двухфакторная модель Альтмана

Это наиболее простая из моделей Альтмана, которая хорошо подходит для экспресс-анализа. Но ее точность невысока, поэтому этот вариант обычно применяют для приблизительной оценки финансовой устойчивости компании

Z = -0,3877 – 1,0736X1 + 0,0579Х2

При отрицательной величине Z вероятность банкротства компании составляет менее 50%. При нулевом — примерно равна 50%, при положительном — превышает 50%. Риск банкротства для компании растет с увеличением Z.

Х1 — коэффициент текущей ликвидности (КТЛ), который равен отношению оборотных активов к краткосрочным обязательствам:

Х1 = КТЛ = ОА / КО = 8 900 / 5 700 = 1,5614

Х2 — коэффициент финансового рычага (КФР), который равен отношению заемного и собственного капитала. Заемный капитал — это сумма долгосрочных и краткосрочных обязательств.

Х2 = КФР = ЗК / СК = (ДО + КО) / СК = (1 700 + 5 700) / 4 700 = 1,5745

Z = -0,3877 – 1,0736 х 1,5614 + 0,0579 х 1,5745 = -1,9729

Отрицательное значение Z говорит о том, что риск банкротства компании невысок.

Пятифакторная модель Альтмана

Это наиболее универсальная из моделей Альтмана. Она точнее, чем двухфакторная, и подходит для большинства компаний, за исключением крупных акционерных обществ, представленных на фондовом рынке.

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,420Х4 + 0,998Х5

Если Z меньше 1,23, то компания будет с вероятностью 90% признана банкротом в течение ближайшего года.

При Z от 1,23 до 2,89 компания находится в неопределенной ситуации.

Если Z превышает 2,89, то финансовая устойчивость компании не вызывает опасений.

Х1 = отношение чистого оборотного капитала (ЧОК) к активам баланса. Чистый оборотный капитал — это разность между оборотными активами и краткосрочными обязательствами.

Х1 = ЧОК / А = (ОА – КО) / А = (8 900 – 5 700) / 12 100 = 0,2645

Х2 — отношение чистой прибыли к активам баланса.

Х2 = ЧП / А = 2 300 /12 100 = 0,1901

Х3 — отношение прибыли до налогообложения к активам баланса.

Х3 = НП / А = 2 800 / 12 100 = 0,2314

Х4 — отношение собственного капитала к заемному.

Х4 = СК / ЗК = СК / (ДО + КО) = 4 700 / (1 700 + 5 700) = 0,6351

Х5 — отношение выручки к активам.

Х5 = В / А = 35 000 / 12 100 = 2,8926

Z = 0,717 х 0,2645 + 0,847 х 0,1901 + 3,107 х 0,2314 + 0,420 х 0,6351 + 0,998 х 2,8926 = 4,2231

Рассчитанное значение показателя Z говорит о том, что финансовое положение компании на ближайший год не вызывает опасений.

Четырехфакторная модель Альтмана

Четырехфакторная модель Альтмана разработана специально для компаний, которые занимаются торговлей или оказывают услуги. В ней задействованы коэффициенты Х1 – Х4 из пятифакторной модели, рассмотренной выше.

Отношение выручки к активам (Х5) в данном случае не используется. Дело в том, что для торговли и услуг связь между выручкой и активами не так существенна, как для производства. Многие непроизводственные компании арендуют офисы, склады и оборудование, берут товары на комиссию и т.п.

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Диапазоны для значения Z здесь близки к пятифакторной модели:

1. При Z меньше 1,1 компания обанкротится в ближайший год с вероятностью 90%.

2. При Z от 1,1 до 2,6 вероятность банкротства снижается, но оно не исключено.

3. При Z выше 2,6 вероятность банкротства компании минимальна.

Для нашего примера:

Z = 6,56 х 0,2645 + 3,26 х 0,1901 + 6,72 х 0,2314 + 1,05 х 0,6351 = 4,5765

Показатель Z говорит о том, что руководство компании может не опасаться банкротства в течение ближайшего года.

КУРС

ФИНАНСОВЫЙ АНАЛИТИК

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Модель прогнозирования банкротства Шеремета и Сайфуллина

Модель прогнозирования финансовой несостоятельности от А.Д. Шеремета и Р. С. Сайфуллина основана на анализе 5 факторов.

Рейтинговое число, определяющее вероятность возникновения банкротства, рассчитывается так:

2К1 ((собственный капитал — внеоборотные активы) / оборотные активы)) + 0,1К2 (оборотные активы / (краткосрочные обязательства — потенциальные доходы — резервы платежей)) + 0,08К3 (выручка нетто / активы) + 0,45К4 (прибыль от продаж /выручка нетто от продажи) + К5 (прибыль до налогообложения / собственный капитал).

Нормативные значения коэффициентов:

При оценке вероятности банкротства будут использоваться следующие допущения:

- При полном соответствии значений коэффициентов нормативному уровню R = 1.

- При R менее 1 финансовое состояние оценивается как неустойчивое.

- При R более 1 – банкротство маловероятно.