Налог на вклады для пенсионеров

Содержание:

- Облагаются ли налогом вклады физических лиц

- Что будет, если не заплатить налог?

- Комментарии экспертов

- Частые вопросы

- Налог на вклады физических лиц свыше 1 млн рублей: что это значит, пояснения

- Как будет взиматься — порядок обложения процентного дохода

- Может выбрать не вклад, а что-то еще?

- Облагается ли

- Кто будет оплачивать налоги с доходов в виде процентов по депозиту?

- Освободят ли пенсионеров от налога по вкладам

- Отмена налога на вклады для неработающих пенсионеров в 2021 году

Облагаются ли налогом вклады физических лиц

Конечно, Россия не является единственной страной, в которой банковские депозиты физических лиц облагаются налогом. Фискальные системы большинства стран мира предусматривают этот налог.

В сущности, гражданин выплачивает определенный процент государству за то, что оно позволяет ему заниматься той или иной деятельностью и получать с нее доход.

То же самое касается и налога по депозиту. Государственные органы позволяют физическим лицам размещать свои сбережения в банке и получать с этого доход. За это они взимают налог.

Однако следует заметить, что не все депозиты облагаются налогом.

Гражданину РФ не придется платить налог со вкладов физических лиц, если процентная ставка по нему не очень большая.

Российское законодательство предусматривает обложение налогом только тех вкладов, ставка по которым превышает ставку рефинансирования, увеличенную на пять пунктов.

Поэтому каждый человек, решивший открыть депозит, должен заранее изучить все условия и размеры процентных ставок. Это поможет ему получить в итоге наибольшую выгоду.

Если процентная ставка превышает установленный предел, то вкладчик будет обязан заплатить налог со своего дохода. Этот вычет значительно уменьшит его прибыль.

Все основные аспекты, связанные с вопросом банковских вкладов, регулируются Федеральным законом № 395-1-ФЗ «О банках и банковской деятельности».

В частности, статья двадцать девять содержит сведения о том, как происходит процесс формирования процентной ставки для депозитных программ.

Физическое лицо, ознакомившись с ней, будет понимать, какой примерный показатель окажется выгодным и верным с правовой точки зрения.

Налоговый кодекс РФ в статье 214 предусматривает следующие виды депозитов, по которым начисляется налог на банковские вклады физических лиц:

- рублевые;

- валютные;

- вклады в драгоценных металлах и монетах.

В большинстве случаев банковские вклады в Российской Федерации не приносят своим владельцам большой прибыли, поскольку общий уровень доходности у них достаточно низкий. Исходя из этого, на государственном уровне для вкладчиков предусмотрены некоторые послабления. Например, законом № 320-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» определены лимиты на налогообложение депозитов физических лиц.

Что будет, если не заплатить налог?

Наказание такое же, как и при неуплате всех остальных видов налогов. В основном это штрафные санкции, которые могут в несколько раз превышать сумму невыплаченного налога. Правда, в нашей стране с этими проблемами редко кто сталкивается, потому что в банках нет такой доходности. Даже, если вдруг она есть, и владельцу депозита нужно заплатить налог, за него это сделает сам банк.

Многие банки не ждут своих клиентов, и сами перечисляют деньги в налоговую, так как если они скроют факт того, что доходность выше, у них самих могут возникнуть проблемы. Хотя, иногда, клиенты банков, если не хотят, чтобы с их счетов без ведома снимали деньги, могут заранее в договоре указать этот факт, и платить налоги самостоятельно.

Комментарии экспертов

Мера затронет около 1% вкладчиков. При этом условия для размещения средств в российских банках по-прежнему останутся привлекательными и одними из самых высокодоходных в мире, считает Владимир Путин.

«Налог не испугает вкладчиков»

«Не думаю, что это как-то сильно испугает вкладчиков. Может быть, кто-то больше станет вкладываться в акции или в недвижимость, но думаю, что в нынешней ситуации это принципиально ничего не изменит. Вклад все равно выглядит самым простым и надежным инструментом в кризис», — считает главный финансовый директор Альфа-банка Алексей Чухлов.

«Произойдет рост спроса на ИИС»

По мнению финансового советника Натальи Смирновой, изменения могут подстегнуть интерес инвесторов к индивидуальным инвестиционным счетам (ИИС), с которых они получат налоговый вычет.

«Я допускаю, что сначала люди осознают, что они будут получать меньше, и может быть — я допускаю — произойдет рост спроса на индивидуальные инвестиционные счета. Потому что если на вкладе у человека сумма больше ₽1 млн, например ₽1,5 млн или ₽2 млн , то можно «излишек» снять и открыть ИИС, после чего получить налоговый вычет. Сейчас прекрасный способ дополнительно к депозиту открыть ИИС типа А», — говорит Смирнова.

Граждане будут разделять счета на родственников

Замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин не ожидает большого одномоментного оттока средств из банков в связи с введением нового налога для вкладчиков. «При этом не исключено, что граждане будут забирать крупные депозиты, для того чтобы разделить имеющиеся в кредитных организациях средства на вклады отдельных членов своих семей, что в итоге на общей сумме вкладов не скажется», — отметил он.

Введение налога на проценты по депозитам не приведет к повышению ставок

«В целом мы не ожидаем, что введение налога на процентные доходы по депозитам приведет к серьезному оттоку вкладов или существенному повышению ставок по ним», — сказал заместитель председателя правления Сбербанка Анатолий Попов. «Даже с учетом налогов депозиты являются привлекательными при текущей волатильности и росте спроса на менее рисковые инструменты», — отметил он.

Частые вопросы

НДФЛ будут брать с каждого вклада или с общей суммы?

Услышав в нововведении, многие вкладчики сразу смекнули, что можно уйти от налога, если разделить свои сбережения, разложив их по разным банкам. Но на самом деле так легко обвести государство вокруг пальца в этот раз не удастся.

При расчете налога будет учитываться ОБЩИЙ объем вкладов и инвестиций.

А значит, не важно на одном депозите или нескольких, в одном или разных банках лежат деньги

Как налоговики узнают, сколько денег у меня в разных банках?

Все просто. Банки будут передавать информацию о вкладах граждан в налоговые органы, а тем останется только сложить суммы, чтобы получить общий объем сбережений.

А если я храню деньги в иностранной валюте?

Вклады в валюте тоже попадают под действие нового налога. Даже если вы получаете доход с депозита, например, в долларах, то проценты будут пересчитываться в рубли по курсу ЦБ на день начисления.

Смотрите, какой процент сегодня у валютных вкладов в Сбербанке >>

Лайфхак

Дробить вклады и раскладывать деньги по разным банкам, чтобы уйти от налога с процентов, нет смысла.

Но можно доверить часть семейных сбережений родственникам: супругам, детям… Налог считается на каждое физическое лицо, а не на семью.

Можно разделить банковские вклады и инвестиции между родственниками так, чтобы у каждого была сумма менее 1 млн рублей.

Надо ли забирать деньги из банков?

Поскольку нововведение вступает в силу только с 2021 года, то срочно закрывать вклады, которые заканчиваются в этом году, чтобы не платить налоги, нет смысла.

А вот если вы сейчас планируете оформить вклад с получением процентов в 2021 году, то уже следует учесть новый налог в прогнозировании своих доходов.

Какая сумма не будет облагаться налогом в 2021 году?

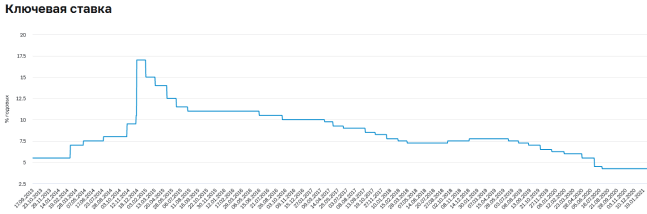

Величина налогового вычета будет зависеть от ключевой ставки Центробанка на начало 2021 года. Каков будет ее размер, спрогнозировать трудно.

Если инфляция в стране будет расти, то ЦБ, скорее всего, начнет повышать ключевую ставку. А если рост цен замедлится, то наоборот уменьшать.

Налог на вклады физических лиц свыше 1 млн рублей: что это значит, пояснения

Граждане активно обсуждают принятые поправки. Сбор назвали «налогом справедливости». Многие неправильно трактуют законопроект. Как только президент России объявил об идеи облагать инвестиции, граждане начали активно снимать сбережения, чтобы не попасть под санкцию. Что же принесет нововведение?

Законопроект предполагает, что налогом облагаться будет не сам вклад, а доход, который физическое лицо станет получать от вложенной суммы. То есть – тело депозита не облагается, как предположили многие граждане.

Налог на доход станет начисляться за 1 год. Первый сбор НДФЛ будет осуществлен в 2022 году. Декларировать и оформлять данную процедуру не потребуется. Порядок проведения налогообложения доподлинно неизвестен, но расчет суммы будет производиться с данных, которые предоставят банки. Базой является разница между полученным доходом и произведением ключевой ставки. В свою очередь, процент берут на начало налогового периода.

Обойти систему невозможно. Поэтому хранить сбережения в разных банках под одним именем не имеет смысла. В конце года финансовая структура передает данные о выплачиваемых процентах в ФНС. Служба суммирует все полученные денежные средства и рассчитывает отчисления по общему эквиваленту, который получит физическое лицо от своих вкладов.

Расчет будет производиться в автоматическом режиме. Налогоплательщик только получит уведомление. Физическое лицо должно внести оплату до 1 декабря следующего года. Например, конечная дата погашения налога за 2021 год будет 1 декабря 2022 г. Каждый гражданин, у которого есть значительные вклады, может самостоятельно рассчитать, сколько денег ему придется уплачивать в казну.

Формула расчета простая:

Денежная сумма от процента за год – (1 млн. руб. ×ключевая ставка) ×НДФЛ

Ключевая ставка может поменяться, поэтому необходимо сверяться ежегодно. НДФЛ составляет 13%.

Например, в начале 2021 года вы открыли депозит на сумму 2,3 млн. рублей. Процентная ставка по инвестиции составила 4%. Больше никаких вкладов у вас нет. Предположим, что ключевая ставка будет 4,25%. Значит – необлагаемая сумма составит 42 500 руб. Расчет НДФЛ по указанным данным:

(91 994,48 – (1 млн. руб. × 4,25%)×13%)= 6434,29 руб. – сумма, которую необходимо уплатить физическому лицу.

В случае, если вклады есть в нескольких финансовых структурах, необходимо суммировать все доходы и только потом рассчитывать налог. Расчет не производится отдельно по каждому полученному вознаграждению. С какого числа вступает в силу закон уже известно.

Как будет взиматься — порядок обложения процентного дохода

Налоговая ставка, которой будут облагаться вклады физических лиц (а точнее доходы в виде процентов по данным вложениям), равняется 13%.

Налоговая база, с которой будут рассчитываться новый налог, равняется величине превышения полученного за год процентного дохода от всех вкладов над величиной, равной произведению 1 миллиона и ключевой ставки Центробанка.

На основе этого заявления можно сформировать формулу, по которой будет рассчитывать и начисляться 13 % с вкладов и инвестиций.

Доход представляет собой проценты, полученные по банковским вложениям за налоговый период (год).

Ключевая ставка берется та, что действует на на начало расчетного года.

За 2020 год платить не нужно, а за 2021 год нужно будет провести расчет, исходя из размера ключевой ставка на 01.01.2021.

Если взять текущую ключ.ставка, равную 6%, то обложению подлежит доход в размере свыше 60 000 за год (1млн.*6%).

Если вкладчиком за год получено меньше, чем 1млн.*Ключ.ставка, то платить новый налог не придется.

Считать и начислять НДФЛ с банковских вложений будет налоговый орган, вкладчику самому никаких действий предпринимать не нужно. Расчет проводится на основании информации, предоставленной банками. Сведения о выплаченных процентах каждому вкладчику физическому лицу за прошедший год банки должны подавать в срок до 1 февраля следующего года включительно. Например, данные за о выплаченных % за 2021 будут поданы в налоговый орган до 1 февраля 2022 года.

Уплата будет производиться на основании уведомления из налоговой.

То есть схема взимания подоходного налога с процентного дохода по вложениям в банках следующая:

- До 1 февраля года, следующего за расчетным, банк подает сведения о выплаченных процентах за прошлый год по каждому вкладчику.

- Налоговая проводит расчет налога и готовит налоговые уведомления для физических лиц.

- Уведомления направляются налогоплательщикам.

- Налогоплательщики физ.лица обязаны уплатить исчисленную сумму на основании уведомления в срок до 1 декабря года, следующего за расчетным.

Подача декларации 3-НДФЛ не требуется, так как НДФЛ с процентов по вкладам будет рассчитываться не самим налогоплательщиком, а ФНС.

То есть в целом, схема уплаты данного НДФЛ аналогична существующему сегодня порядку уплаты налога на транспорт, имущество, землю физических лиц, которые также уплачиваются гражданами на основании уведомления до 1 декабря следующего года за налоговым периодом.

Пример расчета

Рассмотрим пример, если бы закон вступил в силу не с 2021 года, а с 2020.

У физического лица остатки по вкладу в банке на конец 2020 года составляют 2 млн руб. (вложения под 5.5% годовых). За 2020 год начислен доход в виде процентов в размере 110 000 руб. (2000000*5.5%).

По итогам 2020 года вкладчику нужно заплатить налог по ставке 13 %.

Ключевая ставка на 01.01.2020 составит 6,25%.

Рассчитаем, сколько нужно заплатить вкладчику в 2021 году:

Налог = 13% * (110 000 — 1000000 * 6,25%) = 6 175 руб.

Нужно ли обязательно платить?

В 2020 году платить НДФЛ с процентных доходов по вкладам свыше 1 млн рублей не нужно. Также не нужно этого делать и в 2021 году.

Сейчас активно обсуждаются способы уйти от дополнительной налоговой нагрузки — дробить вклады, переводить их в иностранную валюту.

В настоящее время в 2020 году в этом нет никакого смысла. Во-первых, налог будет начисляться на суммарный доход по всем вкладам во всех банках. Во-вторых, вклады в иностранной валюте также учитываются при определении налоговой базы и подлежат переводу в рубли по курсу ЦБ на дату получения дохода. В-третьих, за 2020 году взиматься НДФЛ с вложений не будет, поэтому до конца текущего года точно можно не трогать свои депозиты и не бежать в срочном порядке снимать их с банковских счетов.

До конца года есть время спокойно подумать о дальнейшей тактике. Тем более в нестабильное время на фоне коронавируса ситуация может значительно меняться, так же как и принятые законы РФ.

Может выбрать не вклад, а что-то еще?

Банковский вклад интересен в первую очередь неквалифицированным инвесторам – это предельно простой и защищенный инструмент накоплений. Все вклады суммой до 1,4 миллионов рублей гарантируются государством в лице АСВ, проценты понятны и прозрачны, часто можно снимать их ежемесячно или ежеквартально, а вклад – регулярно пополнять. Но при этом средние ставки по вкладам уже опустились ниже 4% годовых – то есть, вкладчик заработает даже меньше, чем инфляция (а с учетом налога его «минус» будет еще больше).

Поэтому выгоднее смотреть в сторону более сложных и доходных инструментов. Проблема лишь в том, что НДФЛ облагается уже практически все, что только можно:

- индивидуальный инвестиционный счет – при желании можно оформить ИИС второго типа, и полностью освободить полученный доход от НДФЛ, но почти всегда выгоднее оформить ИИС первого типа и получить вычет в сумме до 52 тысяч рублей в год (13% от внесенной на ИИС суммы). Правда, придется продержать там деньги минимум 3 года, а с полученного инвестиционного дохода уплатить налог;

- брокерские счета – то же самое, только без вычетов. С любого дохода придется уплатить налог;

- вложения в недвижимость – при продаже недвижимости раньше, чем через 5 лет, придется заплатить НДФЛ с разницы между ценами покупки и продажи;

- вложения в драгоценные металлы, облигации, акции и т.д. – доход точно так же облагается НДФЛ (причем оформить все это будет сложнее, а вычета с 1 миллиона не будет).

Так что для простого человека выбор не очень большой – открыть вклад, согласившись на низкую процентную ставку и НДФЛ, или открыть ИИС, но ждать 3 года (и если будет доход от инвестиций – то тоже заплатить НДФЛ).

Таковы последствия всеобщей цифровизации – теперь ФНС «знает» практически все и обо всех, и скрыть от налогов какой-либо официальный доход попросту не получится.

Облагается ли

Депозитные программы банков позволяют сразу решить несколько задач – надежная сохранность свободных денежных средств вкладчика, являющихся его собственностью, страхование этой собственности и получение прибыли с суммы, размещенной на счете вклада в виде начисленных процентов.

Именно с приумножающих сумму вклада процентов и берется часть в уплату налога на прибыль, которая перечисляется в государственный бюджет.

При этом депозитами могут быть следующие виды ценного имущества вкладчика:

- деньги в разных валютах, а не только в отечественных денежных знаках;

- особые бумаги – акции и прочее;

- цветной металл – сейчас в ходу золото, серебро, платина.

По вкладам обычно начисляются довольно неплохие проценты, чтобы клиент мог получать хороший прибыток. Налог на прибыль с вклада – это процент налога, который берется с суммы, не являющейся первоначальной собственностью вкладчика, начисляемой на его счет в виде ставок капитала.

Потому что от этого зависит увеличение суммы, на которую начисляется процент, а следом и увеличение доходности счета.

Весь процесс налогообложения депозитов выполняется в порядке и на основании, определенных законодательных актов.

Статьи законов по налогам на прибыль с депозитных счетов:

|

Название закона |

Номер статьи закона |

Пояснение в отношении налогообложения по вкладам |

| Налоговое законодательство – Налоговый Кодекс России | П.1 ст.210 | Определение налоговой базы. |

| Ст.214.2 | Размер налога и обязанность его платить определяются строго из превышения процентов годовых по депозиту над ставкой рефинансирования (ключевой ставкой), выставленной Центробанком России. | |

| Ст.224 | Установлены размеры налогов для резидентов и нерезидентов России. | |

| Ст.217 | Перечислены виды доходов, которые не могут подлежать налогообложению в виде исключения. В данном случае интересен будет п.65 ст.217 НК РФ, где речь идет о том, что компенсационные выплаты вкладчикам не облагаются налогами на прибыль. |

Основным законодательным актом в деле по налогообложению депозитов является ст.214.2 Налогового Кодекса Российской Федерации.

Другими словами, налог надо платить не со всей суммы доходности, а только с ее части, которая является превышением установленного порогового значения.

И только для депозитов, сделанных в драгоценных металлах, налог будет исчисляться от всей суммы доходности, а не ее разницы между ставкой банка и ставкой Центробанка.

Вместо этого термина теперь используется – «ключевая ставка», устанавливаемая российским Центробанком, которая является весьма динамичным показателем, меняющимся из года в год.

В данном материале определение «ставка рефинансирования» используется для удобства понимания, о чем идет речь в содержании материала.

Кто будет оплачивать налоги с доходов в виде процентов по депозиту?

Налогоплательщиком назначено финансовое учреждение, которое принимает средства на депозит, потому что госорганам проще следить за исполнением обязательств более законоисполняемой организацией, чем ожидать исполнения долга от налогоплательщика. Если налоговую декларацию гражданин подает один раз в год, то налоговые документы банков проверяются несколько раз в год разными надзорными органами.

Банк ведет налоговую отчетность по вкладам всех своих клиентов. Для этого каждый месяц заполняются необходимые документы, и перечисляется начисленная налоговая сумма в бюджет.

Вкладчику, если он потребует, предоставляется документ о доходах физ.лица. В нем указан доход, на который начислил банк нужный налог.

Освободят ли пенсионеров от налога по вкладам

Уже в марте 2020 года, когда Президент В. Путин объявил о введении налога на вклады, банки столкнулись с массовым закрытием депозитов. На такое развитие событий отреагировали в Госдуме. Депутаты призвали не торопиться с закрытием вкладов, отметив, что до применения нового налогового режима еще есть время для внесения изменений. В частности, озвучивались предложения по освобождению пенсионеров от уплаты налога на вклады.

- В Комитете Госдумы по труду, соц. политике и делам ветеранов сообщили, что предложат льготы по налогообложению для пожилых граждан. Правда, какие именно льготы будут предложены, не сообщалось.

- Глава фракции «Справедливая Россия» в Госдуме Сергей Миронов тоже заявил о возможной корректировке законодательства. В частности, предложил начислять НДФЛ на проценты по вкладам от 1,4 млн рублей, а пенсионеров вовсе освободить от его уплаты.

Стоит отметить, что конкретных решений в отношении пенсионеров так и не приняли. Изменения в законодательство, освобождающие эту категорию граждан от уплаты налога на вклады, внесены не были.

Еще в 2020 году на рассмотрение в Госдуму был внесен проект об увеличении суммы, подлежащей налогообложению — с 1 до 5 млн руб. В пояснительной записке к проекту указано, что такое изменение приведет к освобождению от уплаты налога многих пенсионеров и предпенсионеров, которые на протяжении длительного времени копили «на старость» и теперь получают небольшую прибавку к пенсии в виде процентов по депозиту. Однако к законопроекту был подготовлен отрицательный отзыв Правительства. Кабмин указал в Заключении, что предложенные изменения приведут к сокращению поступлений сумм НДФЛ, в связи с чем не поддержал законопроект. 27 октября 2020 г. законопроект отклонили в первом чтении ГД.

В 2021 году группа депутатов внесла в ГД свой законопроект № 1153390-7 об освобождении пенсионеров от уплаты налога путем введения необлагаемой величины дохода. В тексте проекта указано, что налогом не будет облагаться доход, составляющий менее 12 прожиточных минимумов пенсионера в год. С учетом текущей ставки ЦБ, выходит, что льгота коснется владельцев вкладов менее 3 млн руб.

Отмена налога на вклады для неработающих пенсионеров в 2021 году

Законопроектом предлагается установить освобождение от обложения налогом вышеуказанных доходов, получаемых неработающими пенсионерами. Законодатель полагает, что такая налоговая льгота должна предоставляться социально-слабым группам населения, таким как неработающие пенсионеры, наряду с уже действующими льготами по освобождению от НДФЛ пенсий, госпособий, социальных выплат, включая выплаты на детей, стипендии, помощь ветеранам Великой отечественной войны и другие. При этом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что такие доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по стране, установленного для пенсионеров на соответствующий год.

В принятом законе не учтены интересы социально слабых групп населения, таких как неработающие пенсионеры, нуждающихся в поддержке в форме в том числе налоговых льгот, говорится в пояснительной записке. «В этой связи законопроектом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что указанные доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по РФ, установленного для пенсионеров на соответствующий год», — указывают авторы законопроекта.

Проценты, выплаченные физическому лицу по валютным счетам, пересчитываются в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

При расчете НДФЛ не учитывается доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Однако в принятом Федеральным законом № 102-ФЗ не учтены интересы социально-слабых групп населения, таких как неработающие пенсионеры, нуждающихся в поддержке в форме, в том числе, налоговых льгот.

Важно отметить, что российское налоговое законодательство отражает избранную любым социально-ориентированным государством политику по поддержке социально-слабых групп населения. В частности, статья 217 Налогового кодекса Российской Федерации (далее — НК РФ) освобождает от налогообложения такие доходы как пенсии, государственные пособия, социальные выплаты, включая выплаты на детей, стипендии, помощь ветеранам Великой отечественной войны и другие

Статьей 407 НК РФ предусмотрено освобождение от налога на имущество по одному объекту налогообложения определенного вида пенсионеров и лиц предпенсионного возраста. В условиях, когда прожиточный минимум пенсионера не соответствует фактическим потребностям взрослого человека (в 2021 году средний прожиточный минимум пенсионера в целом по России установлен 10 022 рублей), многие граждане стараются в период трудовой деятельности сделать накопления, которые позволят им не бедствовать в старости. Полтора миллиона рублей — это сумма, которую можно скопить за 25 лет, откладывая по 5 тысяч рублей в месяц. Учитывая, что в результате пенсионной реформы возраст выхода на пенсию по старости был повышен до 60 лет для женщин и 65 — для мужчин, чтобы скопить такую сумму потребуется потратить больше половины трудовой жизни. Если откладывать меньше 5 тысяч в месяц, то на накопление суммы в 1,5 миллиона может уйти вся активная в трудовом плане жизнь человека.

С выходом на пенсию неработающий пенсионер больше не имеет трудовых доходов и, как следствие, возможности продолжать создавать накопления. В этих условиях потеря даже трех тысяч рублей в год будет для него ощутимой.

В этой связи законопроектом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что указанные доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по Российской Федерации, установленного для пенсионеров на соответствующий год.