Сколько действует одобрение ипотеки в втб?

Содержание:

- Одобрит ли ВТБ ипотеку – предварительный расчет

- Работа банка

- Банковская проверка жилья

- Как ускорить рассмотрение заявки и причины такого затягивания

- Сколько времени действует одобрение ипотеки в ВТБ 24

- Каким должно быть обеспечение по ипотечному кредиту?

- Каким требованиям нужно отвечать, чтобы не было отказа

- Доходы клиента

- Процентные ставки и условия ипотеки

- Какие нюансы могут возникнуть в течение действия одобренного запроса

- Сколько действует положительный ответ и что делать после?

- Что может повлиять на согласие банка?

- Сколько по времени действует одобрение банком ипотеки

Одобрит ли ВТБ ипотеку – предварительный расчет

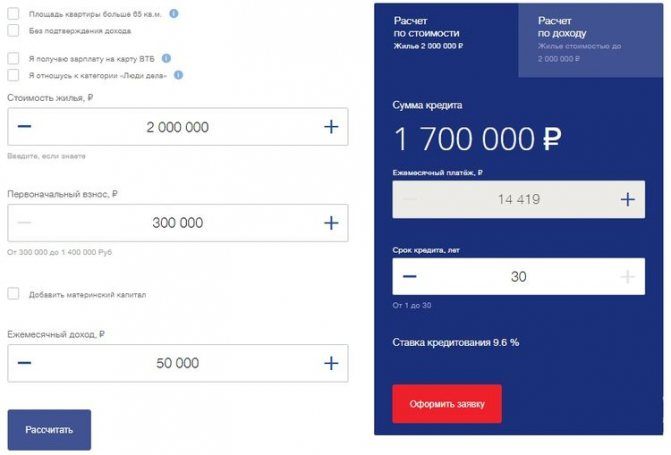

Выяснить вероятность одобрения можно самостоятельно, проведя расчет ипотеки на онлайн-калькуляторе. Результат вычислений, покажет насколько реально оформить кредит в ВТБ при имеющихся доходах. Сервис предусмотрен на каждой странице сайта с ипотечным продуктом.

Что необходимо сделать:

- Заполнить форму, ввести: рыночную цену жилья, размер первоначального взноса и доход.

- Нажать «Рассчитать».

- Оценить результат.

Рассчет ипотеки в ВТБ 24 на официальном сайте банка Программа выведет на экран, сколько можно взять, на какое время и какова сумма ежемесячного платежа. Данные достаточно условны, но они отображают общую ситуацию. Для более четкого информирования необходимо подавать заявку на предварительное одобрение ипотеки.

Работа банка

На официальном сайте банка прописано о том, что компания рассматривает заявку на кредит и выносит решение в течение 1 рабочего дня. Если заемщик имеет сомнительную репутацию или банк просто не успевает обработать все заявки, срок принятия решения может увеличиться до нескольких дней.

По статистике, сотрудники банка «ВТБ» рассматривают заявки на получение ипотеки в течении 5 — 7 дней. Иногда, такой процесс занимает несколько недель. Такие различия могут возникать по разным причинам:

1. В зависимости от категории заемщика

Если заявку подает зарплатный клиент, решение будет принято уже через пару дней. Это и понятно, ведь такой заемщик представляет для банка минимальный риск – о его доходах все известно. Сотрудник банка в любой момент может распечатать выписку по счетам и получить всю необходимую информацию о клиенте, информацию о размере зарплаты, о дате её зачислении, об имеющихся депозитах.

Исключение составляют клиенты, которые хотят получить в банке кредит в размере 500 000 рублей и выше. В этом случае, придется принести ксерокопию трудовой книжки, в которой должна стоять печать предприятия, подписи директора и главного бухгалтера. Кроме этого, потребуются документы на недвижимость или транспорт, которым владеет клиент. Пока будут собраны, переданы и рассмотрены все документы, может пройти достаточно много времени.

2. С учетом вида и количества документов

Чем больше документов требует банк, тем дольше они будут пребывать на рассмотрении. При обнаружении хоть какой-нибудь опечатки или ошибки, процесс рассмотрения нужно будет запускать заново.

3. В зависимости от кредитной истории

Если потенциальный заемщик имеет безупречную репутацию и хорошую кредитную историю, его заявку рассмотрят в течении нескольких дней. Если имеются погрешности, и клиент имеет непогашенные кредиты, то заявку будут рассматривать долго, и вряд ли смогут принять положительное решение, пока клиент не закроет все текущие займы.

4. С учетом загруженности отделения

Такой фактор также имеет место быть. К примеру, когда банк предлагает выгодные ипотечные программы с акциями и специальными предложениями по новостройкам, то компания получает массу заявок от желающих приобрести такое жилье.

Банковская проверка жилья

Поскольку квартира будет предметом залога, банк тщательно подходит к проверке такой недвижимости. Сколько времени уходит на проверку залога определяется внутренним регламентом финансового учреждения. Во многом этот срок зависит и от типа приобретаемого жилья.

Так, если квартира приобретается в новостройке, банку достаточно оценки, в которой эксперт отразил все существенные моменты, влияющие на ликвидность (стоимость, расположение жилья, этажность, технические характеристики, материалы, из которых выполнены перекрытия, фундамент, стены и т.д.). Кредитные организации охотнее дают ипотеку под новую аккредитованную недвижимость, т.к. риски здесь минимальны.

Вторичное жилье проверяется досконально. Здесь важны технические и юридические характеристики самого жилья. Если технические параметры видны из отчета оценщика, то с юридическими дело обстоит иначе. Главное здесь, юридическая чистота сделки. Но сотрудники банка такой проверкой не занимаются, а требуют оформить страхование титула.

Это означает, что заемщик страхует риск лишиться квартиры в будущем (в результате судебного иска продавца или иных претендующих на жилье лиц). Тут уже сама страховая компания оценивает недвижимость, и выступает неким гарантом чистоты сделки. Проверяется жилье на предмет обременений, правообладателей, лиц, могущих претендовать на жилье (отказники от приватизации, временно выписанные), на наличие согласий на сделку (согласие супруга, органа опеки), коммунальных долгов и иных рисков.

Как ускорить рассмотрение заявки и причины такого затягивания

К числу причин, влияющих на сроки рассмотрения ипотечной заявки, относят:

- Вариант подобранной недвижимости. Проверка жилья со вторичного рынка занимает больше времени, чем в новостройке.

- Проверка личной информации о клиенте. Поскольку наиболее важным фактором для банка является платежеспособность заемщика, то менеджер обязательно прозванивает его работодателя, проверяя подлинность представленной информации. Также время уходит на запрос кредитной истории соискателя.

- Наличие иных лиц, гарантирующих возврат кредита (созаемщики и поручители). Этих лиц банки также проверяют на предмет платежеспособности.

- Некомплектность документов. Так, если заемщик не предоставил всю необходимую по списку документацию, банк вынужден будет дополнительно истребовать ее, либо вообще отказать в одобрении кредита.

- Представленные документы не удовлетворяют требованиям банка. К примеру, для подтверждения дохода банки требуют документы установленной формы (2НДФЛ, справка с печатью и прочими атрибутами), и никакой другой документ здесь не допускается. На переделку документов опять же уйдет какое-то время.

- Взаимодействие с банком. Здесь имеется ввиду, являлся ли заемщик клиентом выбранного банка ранее. Шансы на быстрое и положительное рассмотрение ипотечной заявки увеличиваются, если человек ранее успешно погасил кредиты в этом банке, имеет там значительные вклады, либо просто получает там зарплату. Банки дорожат своими постоянными клиентами.

- Величина первого взноса. Чем больше будет взнос, тем быстрее и легче пройдет проверка, ведь риски банка минимизируются.

- Человеческий фактор. Здесь все зависит от расторопности менеджера, его профессионализма и опыта работы. Кстати, не исключены перебои в работе компьютерной техники, скоринг-сервисов и иных программ, при помощи которых кредитный специалист обрабатывает заявку.

- Покупка жилья при поддержке государства (военные, молодые семьи, многодетные, госслужащие, использование мат. капитала и пр.). Для субсидирования данные лица, помимо банков, должны обратиться в уполномоченный орган, который оказывает адресную поддержку.

- Необходимость нотариального заверения договора купли-продажи, а также сбор предусмотренных законом согласия супруга или разрешения органа опеки на отчуждение недвижимости.

Форсировать процедуру одобрения ипотеки напрямую никак не получиться.

Но некоторым образом повлиять на быстроту этого процесса можно следующими способами:

Изучить рынок жилья и подобрать подходящее

Здесь важно коммуницировать с продавцом, чтобы он был согласен на сделку с ипотекой.

Заранее ознакомиться с условиями предоставления ипотеки в конкретном банке (рассчитать платеж, с учетом имеющихся на руках средств (поможет в этом ипотечный калькулятор), ознакомиться с требованиями, выдвигаемыми к недвижимости, изучить перечень требуемых документов, иные требования (страховки, комиссии)). Выбранное жилое помещение должно соответствовать банковским критериям, иначе все усилия будут напрасны

Для подбора подходящей ипотечной программы можно воспользоваться услугами профессионала (юрист, риелтор, ипотечный брокер).

Подготовить все документы, запрашиваемые банком, заранее. Вся представленная информация должна быть достоверной, проверяемой и оформленной по установленным требованиям, иначе могут возникнуть проволочки.

Подача первоначальной заявки в режиме онлайн с приложением скан-копий документов. Практически по всех банках существует такой сервис. Данные заявки рассматриваются быстро, не более 1-2 дней.

Приобретать жилье у аккредитованных банком застройщиков. На проверку такой недвижимости уходит намного меньше времени, а в некоторых случаях не придется даже обращаться за оценкой (Сбербанк).

Взять ипотеку в том банке, в котором вы получаете зарплату. Таких клиентов, как правило, проверяют быстрее, т.к. не нужно подтверждать доход. Кроме того, возможны какие-то льготные кредитные предложения.

Как видим, однозначно ответить на вопрос, сколько рассматривается ипотека по времени, невозможно. Срок ответа зависит от многого: от вида приобретаемого жилья, от самого клиента и продавца недвижимости, от наличия всех документов, характера сделки. Так, если предварительная заявка одобряется за несколько дней, то срок всех проверок и принятия окончательного решения может затянуться до нескольких недель и даже месяцев. Каждый случай индивидуален.

Для того, чтобы процесс получения ипотечного кредита прошел гладко и быстро, необходимо заранее подготовиться к оформлению ипотеки (просмотреть все кредитные предложения, рассчитать платеж, собрать документы, определиться с жильем), после чего идти в банк.

Сколько времени действует одобрение ипотеки в ВТБ 24

Со снижением процентных ставок ипотека стала оживать после некоторого застоя, наблюдавшегося еще в прошлом и, особенно, в позапрошлом году. ВТБ 24 один из самых популярных, не считая Сбербанка, кредиторов в сегменте ипотечного кредитования.

Срок действия положительного решения по ипотеке 4 месяца с момента одобрения. Для сравнения, у Сбербанка этот срок равен трем месяцам.

Заявки на ипотеку рассматриваются банком быстро. По времени это занимает от 24 часов до пяти дней.

Кому выдают ипотеку в течении 24 часов?

Специальная программа под названием «Победа над формальностями» существует для россиян. При подаче заявления на кредит потребуется только два документа:

- Паспорт гражданина России;

- СНИЛС.

Требования к заявителю:

- возраст не моложе 21 года и не старше 70 лет на дату окончания кредитного договора;

- стаж по последнему месту работы не меньше одного года

По таким заявкам срок одобрения ипотеки в ВТБ 24 одни сутки.

Отказ и повторная подача заявки

При отрицательном ответе, оспорить отказ в ипотеке в ВТБ 24 нельзя, также как и установить точную причину, почему последовал отказ. Повторную заявку на рассмотрение можно подавать через 90 дней после получения отрицательного ответа

При кажущейся простоте требований к заемщикам, в ВТБ 24 отказывают клиентам нередко. Есть даже случаи отзыва уже выданного положительного заключения. Связано это с тем, что у банка существуют дополнительные условия, которым должен отвечать заемщик и его доходы, чтобы его вопрос решился положительно.

К ним относятся:

- наличие дохода, при котором сумма, оставшаяся в распоряжении должника, была в два раза больше, выплачиваемой по кредиту;

- чистая кредитная история;

- отсутствие материальных претензий со стороны третьих лиц в судебном порядке;

- отсутствие других кредитов, которых заемщик не указал, при заполнении заявки на ипотеку;

Это не полный перечень оснований для отказа. Банк не обязан информировать своего клиента о причинах, по которому ему не дали ипотеку.

Поскольку ВТБ 24 предоставляет займы сроком до тридцати лет, его основной задачей является максимально проверить заемщика и наличие у него средств на весь период кредитного договора. При такой длительности ипотеки, рассчитать все невозможно, поэтому довольно часто идут отказы со стороны банка. Как инструмент для снижения своих рисков ВТБ 24 агрессивно использует систему страхования. Она предлагается клиентам полным пакетом, начиная от обязательного страхования объекта залога, и заканчивая страхованием заемщика:

- жизнь, на весь период договора;

- здоровье;

- потеря работы;

- утрата заработков

Привлекательность кредитования в ВТБ 24 заключается в том, что банком принимаются во внимание следующие доходы заемщика:

- по основному месту работы;

- по совместительству;

А также суммируются доходы поручителей, которых для целей такой оценки может быть не более четырех.

Каким должно быть обеспечение по ипотечному кредиту?

Достаточно распространённой причиной отказа в ипотеке в Сбербанке является предоставление залогового имущества, не соответствующего требованиям финансовой организации.

Банк отклоняет заявки граждан по следующим причинам:

- Недвижимость находится в ветхоаварийном состоянии;

- В квартире прописаны посторонние лица;

- Жильё находится под обременением (рента, аренда, арест и др.);

- В комнатах есть незаконные перепланировки;

- В качестве залога предлагается дом с деревянными перекрытиями;

- В квартире отсутствуют необходимые коммуникации (свет, электричество, водоснабжение и канализация);

- Отсутствует отчёт о рыночной и ликвидационной стоимости строительного объекта;

- Залоговым обеспечением является комната в коммунальной квартире.

Если жильё располагается в регионах, на которые не распространяется действие ипотечных программ, то оно не будет принято в качестве обеспечения. Перед оформлением кредита работник банка проводит визуальный осмотр залоговой квартиры. Если обследование помещения выявит существенные конструктивные дефекты недвижимости, то анкета соискателя не будет принята банком.

Эксперт будет осматривать не только жилое помещение, но и подъезд, а также прилегающую территорию. Он проведёт беседы с соседями клиента и местным участковым. Любая негативная информация станет причиной принятия банком отрицательного решения по заявке на выдачу ипотечного кредита. Банкиры предпочитают брать ликвидные залоги, пользующиеся стабильным спросом на рынке недвижимости. По этой причине собственник элитного жилого комплекса не сможет использовать его качестве обеспечения. Покупателей на такой объект можно искать годами и десятилетиями.

Менеджеры банка обращают внимание на уровень развития инфраструктуры в месте расположения залоговой квартиры. Если в новом микрорайоне отсутствуют дороги, магазины, школы и больницы, то заёмщику придётся искать другое залоговое обеспечение

Что делать, если банк принял отрицательное решение по заявке на ипотечный кредит? Соискатель не должен расстраиваться и переживать по этому поводу. Заявление можно подать повторно.

Каким требованиям нужно отвечать, чтобы не было отказа

Кредитная программа в любом банке, да и у любого заимодавца в принципе содержит свод требований, которым должен отвечать заемщик

Банкам важно получить кредитоспособного клиента, который будет в состоянии вовремя и в полном объеме вернуть взятый кредитный долг. Кредитоспособность складывается из нескольких пунктов:

- наличие хорошей кредитной истории;

- достаточный балл кредитоспособности (кредитор самостоятельно устанавливает пороговое значение по программе);

- факторы, влияющие на балл рейтинга клиента.

Исходя из этого формируются основания для отказа в банке и требования к заемщикам, которые обязательно складываются из совершеннолетнего возраста, наличия официального места трудоустройства, достаточного уровня заработка и предоставления запрашиваемого блока документов для оформления ссуды. Дополнительные требования устанавливаются из-за особенностей кредитного предложения (будет ли ипотека взята на квартиру в новом доме или куплена на вторичном рынке недвижимости).

Банк ВТБ для получения ипотеки не требует ничего сверхъестественного, более того, кредитором предложено несколько программ ипотечного кредитования, среди которых есть и нецелевая (залогом является имеющаяся недвижимость).

Что касается целевой ссуды – ВТБ предлагает ипотечный кредит на:

- приобретение жилой площади в новом доме;

- покупку квартиры с рук (на вторичном рынке);

- специальную программу для квартир площадью более 65 кв. м. («Больше метров – меньше ставка»);

- ипотеку с льготными условиями для определенных категорий клиентов.

К последним относят военных, а также молодые семьи, у которых второй/третий ребенок появился на свет после . При этом льготы для получения денег молодым семьям регулируются Постановлением России от 2020 г. и касаются сниженной ставки на определенный срок (до 3-х, 5-ти или восьми лет в зависимости от количества детей, рожденных в период с 2020 по 2022 гг.)

Обычная целевая ипотека разработана для новостроек и вторичного жилья. Условия получения ипотеки в ВТБ для новой квартиры достаточно стандартные в сравнении с другими программами банка: от 9,1% ставка в год при максимальном периоде кредитования в 30 лет. Обязателен (впрочем, как и во всех ипотечных программах) первоначальный взнос. Для новостройки минимальный составляет 10% от суммы.

Какие требования

Какие критерии оценки ставит банк для получения ссуды (неисполнение требований-основные причины отказа в ипотеке ВТБ):

- место трудоустройство (получения дохода) – на территории РФ. Если клиент работает в одной из крупных транснациональных компаний, то от заемщика требуется дополнительно гражданство РФ;

- место регистрации, жительства и гражданство заемщика – не имеет значения.

Из этих требований вытекают требования к документам (без них-возможен отказ), обязательными из которых будут:

- подтверждающие личность (для граждан РФ – паспорт и СНИЛС, для иностранных – паспорт иностранного гражданства и законное подтверждение нахождения на российской территории);

- справка о заработке (налоговая декларация за последние 12 месяцев или документ по форме банка). Для тех, кто получает доход на карту ВТБ ничего предоставлять не нужно;

- для военнообязанных – полученный на руки военный билет;

- в качестве подтверждения периода официального трудоустройства – копия трудовой или выписка из нее.

Вышеперечисленные требования являются основными, по необходимости банк имеет право затребовать дополнительные документы.

Внимание! Требования и условия получения одинаковы как для получения квартиры в новостройке, так и для покупки вторичного жилья за кредитные деньги

Доходы клиента

Потенциальному заемщику ВТБ 24 необходимо предоставить в банк справку типовой формы 2-НДФЛ. В документе отражается сумма регулярных доходов. При изучении уполномоченными представителями банка будет учитываться:

- регулярность поступления денежных средств;

- размер оплаты;

- достоверность данных.

Клиент гарантированно получит отказ в ипотеке, если уровень дохода не позволяет стабильно погашать заем (более сорока процентов заработной платы и других источников будут потрачены на регулярную выплату кредита).

Отрицательное решение также принимается в случае постоянного изменения начисленной суммы. Нестабильный фонд оплаты труда не может гарантировать сохранение платежеспособности.

Указанная сумма будет проверена в организации, где работает потенциальный заемщик. Если в результате сверки окажется, что величина дохода искусственно завышена, банк откажет в выдаче займа.

ВТБ 24 также учитывает территориальную привязку. В маленьком населенном пункте жилье реализуют по меньшей стоимости. Поэтому уровень дохода может быть ниже, чем у заявителя в крупном мегаполисе.

Процентные ставки и условия ипотеки

Работая с тарифным планом «Победа над формальностями ВТБ 24», условия отличаются от классического варианта и требуют отдельного изучения.

Сюда можно отнести следующие параметры:

- максимальный срок кредитования – до 20 лет и может быть выбран самостоятельно;

- лимит средств для получения ограничивается в зависимости от региона проживания заемщика. Жители Москвы и Московской области могут гарантированно рассчитывать на сумму от 600 тысяч до 30 миллионов рублей. Региональный максимальный порог – 15 миллионов;

- базовая процентная ставка при соблюдении всех дополнительных условий от 10,35% (от 65 кв.м) до 10, 85% (до 65 кв.м) при отсутствии некоторых дополнительных параметров;

- при покупке квартиры от 100 кв.м процентная ставка начинается от 9,95% по программе «Больше метров — меньше ставка».

- первоначальный взнос независим от типа приобретаемой недвижимости и был увеличен до 30%, что является своеобразной дополнительной гарантией для банковской организации;

- оплата производится ежемесячным традиционным способом, досрочное погашение не накладывается штрафом;

- оплата материнским капиталом не предусмотрена.

Личные требования к клиенту установлены следующие:

- возраст от 25 до 65 лет;

- иметь постоянную регистрацию в регионе;

- нет необходимости подтверждать доходы;

- для повышения шанса на положительный ответ, вы можете привлечь дополнительного поручителя.

Какие нюансы могут возникнуть в течение действия одобренного запроса

Если положительный ответ действует, это не гарантирует успех и стопроцентное получение ипотеки. В течение такого срока могут возникать следующие нюансы:

- Отказ. Отказать в выдаче могут и уже после одобренного запроса, не объясняя причин. Отклонение рассмотренной заявки может обусловливаться выявлением фактов утаивания информации (если она вскрывается после окончательной обработки), выбором не соответствующей требованиям недвижимости, обнаружением ухудшения кредитной истории при ее повторной проверке перед сделкой (взятый новый кредит или допущенные просрочки по старому) и прочими негативными факторами. После отказа можно оставлять заявление повторно или обращаться в другой банк.

- Понадобилась сумма больше, чем запрашивалось изначально. В таком случае клиент вправе обратиться в банк с просьбой об увеличении размера ипотеки. Но кредитор может поступить по-разному: оперативно рассмотреть просьбу и предложить больше средств, отклонить обращение и прервать срок действия ответа или оставить решение действительным, но с сохранением прежней суммы.

- Клиент передумал брать ипотеку. Он может просто не пойти на сделку или оповестить кредитора. Тогда «зеленый свет» автоматически перестает действовать, хотя можно подавать заявку повторно (лучше спустя некоторое время). Но стоит помнить, что как отклоненные, так и одобренные запросы отражаются в кредитной истории любого заемщика и могут характеризовать его как легкомысленного и безответственного, если он в итоге игнорирует их или подает часто или в больших количествах.

- Клиент не успел уложиться в отведенный период и за него подобрать объект или собрать документацию. За это никаких штрафных санкций не полагается, но ответ перестает действовать. Нужно будет запрашивать ипотеку повторно, и не факт, что снова все пройдет успешно.

- Спустя часть отведенного срока изменились условия кредитования. Такое практикуют некоторые финансовые организации, чтобы стимулировать клиентов на скорейшие действия. Так, банк может дать три месяца, но указать, что спустя полтора повысится ставка, или уменьшится предлагаемая сумма.

- Во время действия одобрительного ответа по заявке оказались просроченными документы. Это относится к справке о доходах, которая выдается за прошедшие месяцы. И если вы взяли ее по август, а на сделку вышли только в ноябре, то кредитор вправе запросить эту бумагу повторно и еще раз проанализировать ваши доходы.

Если вы столкнулись с одной из таких неприятностей или не можете оформить ипотеку, обращайтесь к кредитному брокеру – в «ДомБудет.ру». Эта компания обрабатывает заявку клиента, подает ее в разные финансовые организации и помогает добиваться одобрения, которое будет действовать в течение отведенного срока. А до оформления брокер поможет вам найти объект и собрать документы.

Теперь вам известно, сколько действует ипотека после одобрения, и Вы успеете уложиться в этот срок, избежав ошибок.

Сколько действует положительный ответ и что делать после?

Вот вы получили одобрение и уже в шаге от своей мечты. Но это не время расслабляться, впереди предстоит еще много дел! Срок действия положительного решения 4 месяца, и за это время вам нужно успеть:

- найти недвижимость;

- собрать пакет документов;

- согласовать все с банком и страховой компанией.

Обо всем по порядку.

Поиск жилья

Здесь не все так просто, как хотелось бы. Прежде всего вы должны учитывать, что до полного погашения ипотеки данное имущество будет у банка в качестве залога.

И в случае если клиент не сможет выплачивать заем, то компания должна быть уверена, что сможет быстро продать данную недвижимость. Поэтому выставляется целый ряд требований:

Год постройки и техническое состояние жилья

Обращайте внимание на строения не старше 90-х годов. Не подойдут ветхие жилища с уровнем износа более 60% и с деревянными перекрытиями.

Недвижимость должна располагаться в хорошем районе.

Наличие отдельной кухни и санузла, обеспеченность холодной водой, электричеством и канализацией.

Этаж для квартиры. Самыми не подходящими считаются первый и последний этаж.

Юридическая чистота:

Самыми не подходящими считаются первый и последний этаж.

Юридическая чистота:

- Отсутствие долгов и незаконных перепланировок.

- Проверяется информация о людях зарегистрированных на данной жилплощади по месту жительства или пребывания. Как на данный момент так и за срок намного предшествующий времени совершения сделки.

- Отсутствие неизвестных наследников.

Чистота прежних сделок купли-продажи данной недвижимости.

Рыночная стоимость квартиры (для этого у банка имеются свои оценщики). Когда будущее жилье подобрано и подходит по всем параметрам, переходим к следующему акту.

- Правоустанавливающие документы, подтверждающие право собственности:

договор дарения;

договор купли-продажи или мены;

документ, подтверждающий право на наследство;

приватизационные документы.

Если по каким-то причинам этот документ предоставить невозможно, то нужна информация о зарегистрированных лицах на момент совершения сделки.

Справка об отсутствии задолженности по коммунальным платежам.

Технический паспорт.

Кадастровый паспорт.

Если в числе собственников есть несовершеннолетние – разрешение органов опеки на продажу.

Согласие второго супруга на продажу.

Если сделка совершается через третье лицо – нотариальная доверенность.

Фотографии недвижимости.

В случае, когда сделка проводится по одной из социальных программ, могут понадобиться дополнительные документы:

- свидетельства о браке и рождении детей;

- расчет платежеспособности на основе дохода;

- сертификат на получение материнского капитала;

- разрешение на право получения займа на жилье (для военнообязанных).

После того как все документы собраны, вы отправляйте их в банк на согласование. В случае положительного ответа, вас ждет этап заключения сделки.

Сделка

- В банке вам предоставляют перечень документов для сделки.

- После, вы передайте продавцам первый взнос. Чтобы помочь вам с процедурой страхования, банк предоставит вам список страховых фирм. Но вы можете выбрать и другую.

- После этого прежние хозяева выписываются из жилища, а вы относитесь все необходимые документы в регистрационную палату.

Останется только передать деньги, перечисленные банком на ваш счет, продавцам (под расписку!) и все! Вас можно поздравить с новосельем! Но бывает, что клиентам отказывают в ипотеке.

Что может повлиять на согласие банка?

Выдавая кредиты, банки тщательно отбирают претендентов и одобряют ссуды лишь платежеспособным гражданам. Цель финансовой организации – не просто вернуть свои деньги, но и заработать.

На срок рассмотрения заявки в ВТБ 24 и окончательное решение банка влияет:

- тип недвижимости, выбранный для покупки – банку важна не та стоимость, которая указана в договоре купли-продажи, а реальная рыночная цена жилья. Чем ликвиднее недвижимость (та, которую можно быстро и выгодно продать) – тем выше вероятность получить за нее «живые» деньги;

- возраст заемщика не должен превышать порогового значения на момент выплаты ипотеки, как правило, он приравнивается к пенсионному и равен 55 лет для женщин и 60 лет для мужчин (в 2018 году). Исключением являются военные пенсионеры. Минимальный возраст в ВТБ 24 – 21 год;

- рабочий стаж – банк должен быть уверен в стабильности заемщика;

- семейное положение – заемщики с детьми могут рассчитывать на государственную поддержку и направить ее на частичное погашение долга;

- использование материнского капитала или других мер государственной поддержки, как гарантии платежеспособности;

- размер первоначального взноса – чем больше эта сумма, тем вероятнее получить одобрение;

- регион прописки заемщика учитывается для расчета суммы, которая должна оставаться в семье после уплаты кредитного обязательства (не менее одного прожиточного минимума на каждого члена семьи). В каждом регионе установлен свой прожиточный минимум для разных категорий населения.

Чтобы повысить вероятность получения ипотечного кредита, потенциальный заемщик помимо основного пакета документов, может предоставить иные бумаги.

Необходимые документы

Основной пакет документов включает заявление, анкету, а также оригиналы и заверенные копии:

- паспорта РФ;

- трудовой книжки;

- справки 2-НДФЛ.

Если справки о зарплате и трудовые договора составлены в вольной форме, то для их проверки может потребоваться больше времени.

Дополнительный пакет документов может включать:

- дипломы об образовании;

- информацию о дополнительных источниках дохода, например, депозитов или сдачи в аренду жилья;

Процесс приобретения жилья с использованием кредитных средств банка ВТБ 24 может также зависеть от выбранной ипотечной программы:

- жилье в новостройке или на вторичном рынке;

- кредитование на покупку квартиры большой площади;

- под залог другой недвижимости;

- рефинансирование ипотечного кредита;

- льготное ипотечное кредитование с государственной поддержкой;

- жилье для военнослужащих;

- приобретение залоговой недвижимости, которая находится в собственности банка.

https://youtube.com/watch?v=VWYl9BiAkJE

Сколько по времени действует одобрение банком ипотеки

Срок действия одобрения по ипотеке – это тот период, в течение которого остается действительным положительный ответ по заявке потенциального клиента. Время дается будущему заемщику не столько на раздумья (если он подал запрос, значит, уже обдумал свое намерение и имеет потребность в заемных средствах на жилье), сколько на подбор недвижимости, которая подойдет самому покупателю и будет соответствовать требованиям банка.

Также в этот период новый клиент готовит оставшиеся необходимые документы. Часть он уже предоставил на этапе подачи заявки, но некоторые бумаги возможно предъявить кредитору уже после вынесения им решения. Это документация на кредитуемый недвижимый объект, которая требуется от продавца.

Когда ипотека одобрена, и жилье подобрано, проводится оценка этого объекта, которая тоже занимает определенное количество времени: агентство или оценщик анализирует рынок недвижимости в регионе с его средними показателями стоимости, изучает характеристики квартиры или дома, а потом устанавливает рыночную цену. Подготовка оценочного акта может отнять от двух дней до недели или даже двух, в зависимости от особенностей имущества и квалификации компании или эксперта.

То, сколько будет действовать положительный ответ о выдаче ипотеки, зависит от политики финансовой компании, выдающей ипотечный кредит. Ранее такие сроки не превышали 6-8 недель, но несколько лет назад (примерно с 2021 года) они были увеличены до минимальных трех месяцев. Девяностадневной продолжительности сегодня придерживаются многие банки, но некоторые меняют длительность в сторону продления или сокращения. Условия разных банков рассмотрены ниже.

«ВТБ»

Если вы решили обратиться за ипотекой в «ВТБ», то после одобрения заявки ответ этого банка остается действительным в течение 4-х месяцев. Именно такой срок дается потенциальным клиентам на поиски подходящего объекта.

Осуществлять подбор недвижимости можно как самостоятельно своими силами или с помощью специализированной компании или риелтора, так и посредством обращения к партнерам «ВТБ». Данный банк сотрудничает с застройщиками и агентствами недвижимости, что позволит ускорить процесс поиска и не выйти за пределы срока действия решения по ипотеке.

Сбербанк

Сколько действует одобрение ипотеки в Сбербанке? Оно остается актуальным в течение 90 дней. Трех месяцев вполне хватит гражданину и на поиски подходящего недвижимого объекта, и на сбор требующихся для заключения кредитного договора документов.

Именно в течение девяноста календарных (не рабочих) дней клиент может после окончательного ответа подать документацию на кредитуемое жилье, а также дополнительные бумаги (пример – справка, выданная Пенсионным фондом и содержащая остаток средств материнского капитала).

Иные банки

Сколько действует одобрение ипотеки в прочих финансовых организациях? Для начала стоит отметить, что в любой компании вынесенный по оставленной заявке ответ будет иметь определенный срок действия. Если бы решение оставалось действительным лишь на момент его вынесения, клиент не успел бы подготовиться к сделке. При бессрочном действии теряется выгода для банка: он вынужден периодически оценивать платежеспособность, напоминать о себе и ожидать.

Итак, сколько в разных банках действует одобрение выдачи ипотеки? Рассмотрим сроки крупных кредиторов:

- «Абсолют Банк» дает на подбор жилья и сбор документации 4 месяца.

- В «Россельхозбанке» положительный ответ действует на протяжении 3 месяцев.

- «Газпромбанк» дает своим клиентам на подготовку к сделке 4 месяца.

- В «Промсвязьбанке», когда одобрили ипотеку, вы сможете получить ее в течение двух месяцев, если приобретаете новостройку, и не позже, чем спустя три месяца, при условии покупки объекта вторичного рынка.

- «Райффайзен» даст будущему заемщику 3 месяца.

Эти цифры указываются на официальных веб-сайтах перечисленных банков и называются их клиентами. Если вы хотите уточнить их, обращайтесь в отделения.

https://youtube.com/watch?v=WWpDC4mel08