Почему банки не дают ипотеку: 11 поводов для отказа

Содержание:

Отказ из-за непогашенных долгов

При анализе заемщика банк обязательно оценит текущую долговую нагрузку: количество открытых обязательств, и сколько они занимают места в процентном соотношении от ежемесячного дохода заемщика (семейного бюджета).

Внимание! Одобрение банка не будет получено, если с учетом открытых обязательств, платежи по ним превышают 30-50% дохода.

Сотрудничество с таким заемщиком максимально рискованно для банка, более того, превышение таких процентов является нарушением законодательства.

Конечно, ипотека выгодна для кредиторов, ведь это привлечение долгосрочной прибыли. Вместе с тем, это очень рисковое предприятие, поэтому банк тщательно подходит к первичному анализу заемщиков

Ему важно, чтобы клиент не просто пришел за кредитом, но в дальнейшем он его своевременно и в полном объеме оплатил

Оценить долговую нагрузку клиента не составит труда – необходимая информация будет в кредитной истории.

Что делать, если отказали в ипотеке

Задача несостоявшегося заемщика – определить, почему банк отказывает в ипотеке, и постараться исключить эту причину при следующем обращении. Иногда на исправление уходит всего несколько дней, в более сложных ситуациях придется предпринять усилия длиной в год, либо искать иной способ решения жилищного вопроса.

После получения отказа в ипотечном кредите рекомендуется действовать по следующему алгоритму:

- Постараться из разговора с менеджером выявить основания, которым руководствовался банк при вынесении отрицательного решения.

- Если банк хранит молчание, внимательно изучают требования, выдвинутые кредитором, оценивая свое соответствие.

- Рассматривают 10 очевидных причин, почему могут не дать ипотеку. Большинство проблем решается уже на этой стадии – корректируют параметры запрошенного банка, закрывают предыдущие долги, проходят процедуру исправления кредитной истории. Возможно, причиной стало банальная ошибка в написании собственной фамилии при подаче заявки.

- Подвергают тщательному пересмотру выбор кредитора. Если первично заемщик обратился в банк, где идет жесткий отбор среди заемщиков, стоит попытаться обратиться в зарплатный банк или финансовое учреждение локального значения. Часто в местных банках шансы на согласование выше, если клиент отвечает параметрам заемщика, но имеет некоторые нарекания к кредитной истории.

- При подаче новой заявке следят за корректностью заполнения форм и заранее определяют свою позицию при разговоре с менеджером. Точные ответы о работе, заработке, планах на жизнь помогут убедить кредитора в надежности нового клиента.

Все причины отказа по ипотеке описать невозможно, поскольку они могут быть весьма индивидуальными. Но шансы на одобрение будут около 90%, если все критерии проверки банка соблюдены и тщательно проверены накануне обращения в офис банка.

Остались вопросы? Задавайте!Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.

Сразу в бан

Не дадут ипотеку людям с открытыми просрочками по другим кредитам. С испорченной кредитной историей получить ипотеку будет сложнее, чем с нормальной, но все-таки можно. Главное — доказать банку, что проблемы остались в прошлом.

«С имеющимися долгами ипотеку точно не одобрят. Самое главное — оплатить задолженность и взять в банке справку о том, что кредит погашен полностью и банк не имеет претензий к бывшему заемщику, — рассказывает Ирина Доброхотова. — Затем нужно ждать обновления бюро кредитных историй, зачастую это занимает от двух до пяти лет, все зависит от банка, который запрашивает историю потенциального заемщика (могут запросить историю за два, три года, могут и за пять). Сам заемщик может раз в год бесплатно запрашивать в Бюро кредитных историй (БКИ) информацию о себе. Если за два последних года история чистая, уже можно обращаться в банки за одобрением ипотеки».

Правда, как подчеркивает Мария Литинецкая, наличие проблем в прошлом все-таки снижает шансы на одобрение ипотеки крупными банками. «В этом случае есть смысл обратиться к небольшим кредитным организациям, которые в борьбе за свою долю рынка готовы рассматривать и более рискованных заемщиков, — говорит эксперт. — Но даже в этом случае шанс получить ипотеку минимален, если у покупателя нет высокой зарплаты и большого первоначального взноса. Кроме того, при плохой кредитной истории банки часто требуют одного, а лучше двух поручителей».

Кому отказывают

Иначе кредитор может отказать в предоставлении ипотечных средств.

Как правило, кредитная организация откажет, если:

| Заемщик не имеет официального трудоустройства | и стабильного дохода |

| Потенциальный клиент банка обладает отрицательной | кредитной историей |

| Заемщик, имеет | судимость |

| Состоит на учете в психоневрологическом | или наркологическом диспансере |

Большое значение для граждан, желающих получить ипотеку имеет вопрос, в каких ситуациях возможен отказ от банка.

Будущим заемщикам надлежит понимать, что в отдельных банках имеется скоринговая система оценки кредитоспособности клиента.

С помощью такой системы банки оценивают заемщиков, и если они не отвечают условиям банка, то в предоставлении ипотечного кредита будет отказано.

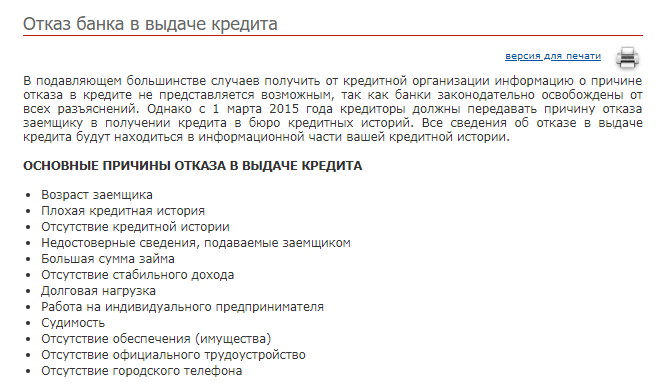

Основные причины отказа

Почему Сбербанк отказал в ипотеке? Этот вопрос интересует всех людей, которые столкнулись с отказом по кредитному запросу. Причин на самом деле может быть много. Мы приготовили самые частые из них:

- залог не соответствует требованиям банка;

- у клиента невысокая зарплата, которой недостаточно для оплаты ипотечного кредита и процентов по нему;

- потенциальный заемщик имеет проблемы с законом;

- у клиента отрицательная кредитная история;

- у клиента судебные разбирательства по предыдущему кредиту;

- заемщик не соответствует основным требованиям (гражданство, возраст, прописка, стаж работы);

- у заемщика неадекватное поведение, неопрятный внешний вид, алкогольное или наркотическое опьянение.

Плохая кредитная история

Сбербанком отказано многим людям, у которых имелись проблемы с кредитной историей. Даже если у них незначительные просрочки платежей по предыдущим займам, Сбербанк все равно не желает сотрудничать с такими людьми. Этой категории заемщиков можно посоветовать обратиться в другой банк и оставить заявку там. Кредитная история – это «лицо» любого клиента. По ней кредитор видит, благонадёжный перед ним человек или нет. Ее нужно беречь и не портить просрочками.

Ошибки в документах

Еще одной причиной отказа в ипотеке от Сбербанка служит неправильно заполненная анкета и заявление. Это могут быть, как случайные ошибки, так и намеренное изменение данных с целью получить кредит. Клиентам рекомендуется внимательно проверять свою заявку и документы перед тем, как отправить их на рассмотрение в любой банк. Бывает, что ошибки содержатся в самих документах. Тогда клиенту нужно сначала их заменить в соответствующих государственных органах и уже потом подавать заявку на ипотеку.

Неплатежеспособность клиента

Отказ по ипотеке в Сбербанке может прийти, если клиент имеет низкий доход, которого не хватит для выплаты кредита. Это очень частая причина отказа, с которой сталкиваются многие люди. Чтобы избежать такого итога, нужно сначала просчитать, сможете ли вы выплачивать ипотеку. Все банки придерживаются формулы, что ежемесячный платеж по ипотеке должен составлять не более 45% от ежемесячного дохода заемщика. Такая нехитрая формула позволит вам высчитать размер ежемесячного платежа, который вы «осилите» выплачивать.

Недавний отказ

Сбербанк может отказать в ипотеке, если клиент недавно уже получил отказ по похожему запросу

И неважно, он подавал заявку в сам Сбербанк или в любую другую организацию. Все коммерческие банки «видят» поданные заявки от определённого клиента и анализируют его активность

Если потенциальный заемщик разослал свои заявки одновременно во все банки, то, скорее всего, он мошенник. Вы получили отказ от банка? Что делать? Просто отправьте следующий запрос через 3 месяца.

Наличие долгов в ГИБДД и налоговой

Если вам пришло уже несколько отказов в ипотеке, то проверьте, нет ли у вас долгов в налоговой и в ГИБДД. Это тоже может стать одной из причин отказа. Если у вас нашлись неоплаченные задолженности перед государственными органами, то сначала погасите их в полной мере, а потом уже отправляйте заявку на кредит или ипотеку.

Неподтвержденные сведения о заемщике

Почему Сбербанк отказывает в ипотеке, если с клиентом вроде бы все в порядке? Дело может крыться в неподтвержденных сведениях о клиенте, указанных им в анкете. Например, человек указал, что у него в собственности есть квартира, дача и автомобиль. При этом он не приложил подтверждающие это документы. Заемщик мог указать в заявлении, что у него есть дополнительный доход, но, опять же, только на словах. Если банк никак не может проверить эту информацию, то он считает, что человек хочет ввести его в заблуждение, и присылает отказ.

Ложные сведения

Сбербанку часто приходится встречаться с заемщиками, которые указывают в анкете ложные сведения. Они специально завышают себе доход, указывают больший рабочий стаж, чем он есть на самом деле. Клиенты не понимают, что эта информация в обязательном порядке подлежит проверке службой безопасности. Именно поэтому таким людям не одобряют ипотеку в Сбербанке.

Здоровье заемщика

Причины, по которым клиентам отказывают в ипотеке, иногда кроятся в их здоровье. Например, клиент имеет хронические болезни или у него ограниченные возможности. Банки не хотят связываться с такими людьми, ведь это несет им риски невозврата средств. Единственны выход из данной ситуации – оформить клиенту договор страхования его жизни и здоровья. В случае наступления страхового случая страховая компания покроет долги перед банком.

Что делать, если банк отказал в ипотеке

Когда вам отказывают в ипотеке, это совсем не означает, что вы не сможете подать заявку снова. Но для этого должно пройти некоторое время. Обычно 2-3 месяцев бывает вполне достаточно для анализа сложившейся ситуации и принятия мер для получения положительного ответа в будущем.

Важно! Не стоит подавать один и тот же набор документов – это бессмысленно. Внимательно изучите каждую бумагу, и при необходимости замените

Разумеется, вы можете попытаться узнать причину отрицательного решения у банковского работника. Однако далеко не каждый пойдет вам навстречу. Обычно банки не дают объяснений. А значит, ваш единственный выход — это:

Тщательно проанализировать свою кредитную историю и попытаться ее улучшить.

Ни разу её не просматривали? Тогда сделайте это прямо сейчас. Закажите документ на сайте госуслуг или лично обратитесь в банк. Никто из нас не застрахован от ошибок. Поэтому ваша история может оказаться подпорченной по вине некомпетентного сотрудника или по другим техническим причинам. Если оказалось, что банк отказывает в ипотеке из-за такой ошибки, то обратитесь в организацию, составившую отчет для БКИ. А при наличии задолженности по текущему кредиту обязательно её погасите и исправно вносите выплаты на протяжении нескольких месяцев. Только после этого обращайтесь с ипотечной заявкой повторно.

Если вы никогда не брали ссуды и ваша кредитная история «чиста», рекомендуем оформить небольшой потребительский кредит и заранее его погасить.

Важно! Не закрывайте свой заем в течение первых 2-3 месяцев. Иначе банк решит, что вы просто пытаетесь поднять свой рейтинг

Одобрение ипотечной заявки требует тщательного изучения банковских требований как к заемщику (и созаемщику), так и к приобретаемой жилплощади.

Если банки отказывают в ипотеке по последнему пункту, то ситуацию вполне можно исправить. Но нужно будет отыскать такую квартиру, которая подходит по всем критериям. Если её стоимость окажется более высокой, то для одобрения заявки на ипотеку предоставьте дополнительный залог или увеличьте первоначальный взнос.

Другие способы повышения шансов на принятие банком положительного решения:

1. Привлеките созаемщиков.

Найдите платежеспособного созаемщика, у которого хорошая кредитная история. Тем самым вы увеличите допустимую кредитную нагрузку и повысите доверие банка. В качестве созаемщика может выступить ваш родственник или супруг. Как правило, когда один супруг берет ипотеку, второй в обязательном порядке становится его созаемщиком.

2. Держите телефон при себе.

Представитель кредитной организации может связаться с вами в любой момент. Поэтому будьте всегда на связи и приготовьтесь уверенно отвечать на вопросы. Не забудьте предупредить своего начальника о возможном звонке.

3. Найдите другую недвижимость.

Банк отказывает в ипотеке, потому что ему не нравится квартира? Тогда выберите другую. Самой надежной считается жилплощадь в доме не старше 50 лет, расположенном в благоустроенном районе. Недалеко от приглянувшегося вам коттеджа или частого дома должны находиться банковские филиалы.

Убедитесь, что в залоговой квартире есть все необходимые удобства:

- санузел;

- свет;

- вода;

- газ;

- канализация;

- отопление.

Важно, чтобы жильё было в хорошем состоянии, не имело видимых дефектов, не находилось в аресте и не было чем-либо обременено. 4

Подайте заявку в другом банке.

4. Подайте заявку в другом банке.

Сейчас действует очень много мелких финансовых учреждений, которые остро нуждаются в клиентах. Они довольно лояльны и порой выдают ипотеку даже при плохой кредитной истории.

5. Подтвердите неофициальный доход.

Если вы сдаете квартиру или получаете другой неофициальный доход, сообщите об этом работнику банка и предоставьте ему документы, которые подтвердят ваши слова.

6. Расскажите о неофициальных доплатах.

Если вам доплачивают из «серой кассы», нужно не только упомянуть об этом, но и попросить у работодателя подтверждения.

Активные займы

Прежде чем подавать заявку, желательно погасить все активные на данный момент ссуды. Банк, оценивая платежеспособность заемщика, учтет все имеющиеся кредиты как обязательные месячные расходы. В результате свободных денежных средств на выплату планируемой ипотеки будет меньше. Высокая закредитованность потенциального заемщика часто становится причиной отклонения ипотечной заявки.

Если у заявителя имеется кредитка, пусть даже которой он ни разу не пользовался, банк все равно приплюсует 10% от одобренного по ней лимита к ежемесячной нагрузке. Поэтому лучше закрыть кредитную карту, прежде чем подавать заявку на ипотеку.

Как лучше поступать клиентам с высокой кредитной нагрузкой? Вариантов несколько:

- закрыть действующие ссуды и только потом пытаться оформить ипотечный заем;

- привлечь созаемщиков с приличным доходом и хорошей кредитной историей;

- обратиться за помощью к ипотечному брокеру. Он посоветует банки с более лояльными требованиями к долговой нагрузке. В таком случае следует готовиться к повышенной годовой ставке, так ФКУ будет страховать свои риски.

Поэтому если вы не понимаете, почему отказывают в кредите, посчитайте, сколько процентов от зарплаты составляют ежемесячные платежи по имеющимся займам. Возможно, отказ объясняется банально высокой закредитованностью.

Причины отказа в ипотеке

Многие соотечественники могут задаваться вопросом, почему банк отказывает в ипотеке, в ситуации, когда были предоставлены все необходимые документы?

Как правило, банки не объясняют причины отказа в выдаче кредита.

Однако отказ обычно связан с причинами, которые будут рассмотрены ниже.

Плохая кредитная история

В каждом банке выполняется тщательная проверка кредитной истории клиента. В случае, когда кредитная история не отвечает критериям банка, то имеется высокая вероятность получения отказа.

При этом банк не интересует то, кредит был погашен, также не принимается во внимание причины просрочки и являются ли они уважительными. Заемщик, а также поручители должны обладать положительной кредитной историей

В случае ее отсутствии получить ипотечный кредит будет затруднительно

Заемщик, а также поручители должны обладать положительной кредитной историей. В случае ее отсутствии получить ипотечный кредит будет затруднительно.

Недостаточный уровень дохода

Часто банк может отказывает заемщику в выдаче займа в результате недостаточности уровня получаемого им дохода.

Доход должен подтверждаться справкой по форме 2-НДФЛ либо по форме банка.

Обычно, на оплату кредита уходит около 40% от дохода, который получает заемщик, включая начисляемые проценты.

Заемщики с невысоким уровнем дохода не могут себе позволить ежемесячно вносить крупную сумму.

Недостоверные сведения

Если кредитное учреждение во время проверки подлинности документа обнаружит подделку, то разумеется, он откажет в предоставлении ипотеки.

Неликвидный объект

Часто банки отказывают заемщику в его просьбе о выдаче ипотечного кредита на основании того, что жилье не обладает ликвидностью.

К неликвидному относится жилье, например, которое расположено в местности с неразвитой инфраструктурой, находится в отдаленном районе, требует проведения капитального ремонта.

Другие причины

В некоторых случаях у сотрудника банка могут возникнуть сомнения относительно сведений, которые сообщил заявитель.

Специалист кредитного отдела банка задаст какие-либо вопросы, которые могут напрямую не относиться к вопросу ипотечного кредитования.

Ответы заявителя должны не противоречить сведениям, указанным в заявке-анкете.

Некоторые лица задаются вопросом, могут ли выдать ипотеку при наличии судимости?

При наличии судимости, банк с большой вероятностью откажет в выдаче кредитных средств, независимо от вида преступления или правонарушения, срока давности и снятия судимости.

В случае условной судимости вероятность получения ипотечного займа есть, но она небольшая.

Имеющаяся задолженность заявителя, открытые производства в службе судебных приставов, может негативно влиять на получение ипотечного займа. К примеру, неуплата алиментов.

Часто встраивающиеся причины отказа по ипотеке у Сбербанка

Полезно так же знать и другие факторы, которые объясняют, почему Сбербанк отказывает в ипотеке.

Вот ТОП-10 причин:

Плохая кредитная история. Задержки по выплате кредитов незначительных сумм, задолженность по выплате штрафов ГИБДД, алиментов, налогов. Проверить свою кредитную историю . Рекомендуем время от времени это делать. Ненадежное официальное рабочее место. Такое как магазины, бутики, сомнительные частные фирмы. Плохое здоровье заемщика, созаемщика или одного из членов семьи.

Сомнительные документы для подачи заявки на кредит. Тщательно проверяйте каждую справку или документ, который берете в разных инстанциях. Возраст заемщика — возрастное окно, при котором выдают кредиты, составляет от 18 до 75 лет. Клиенту банка желательно быть в возрасте не сильно приближенным к этим рамкам.

Сомнительного происхождения документы. Не подделывайте никогда документы, банки все проверяют. Ведь ипотечный кредит составляет не малую сумму, соответственно требует тщательной проверки со стороны работников банка. Не подтвердились доходы. Справка о доходах обязательно должна быть официальной, а не в свободной форме. Наличие судимости. В данном случае клиенту становится практически невозможно получить кредит. Есть исключение в случае, если клиент имел условную судимость. Клиент не прошел собеседование. Бывает такое, когда клиент не уверенно отвечает на вопросы, которые давал в письменной форме в анкете. Это заставляет сомневаться работников банка и наводит на подозрения. Не удалось дозвониться до клиента и работодателя — Сбербанк одобрил ипотеку, а потом отказал

Важно всегда находится на связи в момент оформления кредита, а также поставить в известность работодателя о возможном звонке из банка. Нет точной информации насчет того, как часто Сбербанк отказывает в ипотеке своим клиентам

Статистика показывает, что одной из главных причин, по которой отказывают в ипотечном кредите, является подозрение в мошенничестве

Нет точной информации насчет того, как часто Сбербанк отказывает в ипотеке своим клиентам. Статистика показывает, что одной из главных причин, по которой отказывают в ипотечном кредите, является подозрение в мошенничестве.

По неофициальным данным 80 процентов ипотечных кредитов успешно выдаются. Это довольно не плохой показатель, но и радоваться прежде времени не нужно

Ведь оставшийся 20 процентов — это не только мошенники, среди них есть и обычные честные граждане, которые по своей неосторожности что-то упустили

Возникает вопрос, что делать, если Сбербанк отказал в ипотеке?

Отказ в одном банке, не обязательно означает отказ в другом. Не унывайте и не опускайте руки. Подготовьтесь к следующему походу в банк за ипотекой.

Прежде всего, нужно убедиться надежный ли вы заемщик для банка. Не поленитесь вспомнить обо всех своих возможных задержках по выплатам, убедитесь в том, что ваш чистый доход без премиальных подходит для оформления кредита.

Продумайте момент собеседования с работником банка, говорите четко и по делу. Также необходимо будет собрать полный пакет документов, убедитесь в их качестве и подлинности.

Надеемся, что вы нашли в статье ответы на свои вопросы, и она для вас стала полезной.

Это также крайне важно:

- Сколько Сбербанк рассматривает квартиру по ипотеке?

- Порядок оформления ипотеки в Сбербанке – детально о процедуре

- Ипотека под залог имеющегося жилья в Сбербанке – полезные нюансы и особенности

- Как продать квартиру в ипотеке Сбербанка – ТОП-4 способа

- Какие документы нужны для получения ипотечного кредита в Сбербанке: полный и достоверный список

Причины отказа в ипотеке

Заемщику могут не одобрить кредит как из-за незначительной ошибки, так и из-за серьезного нарушения. Ряд причин, по которым сбербанк отказал в ипотеке, можно устранить и подать заявление вновь. Некоторые, такие как судимость или присутствие в черном списке банков, не позволят заемщику получить ипотеку. Кроме того, если отказал сбер, заемщику будет сложно получить положительное решение в других банках. Рассмотрим подробно причины отказа по ипотеке в «Сбербанке».

Плохая кредитная история

Является самой распространенной причиной. С ней откажут даже зарплатному клиенту банка. Перед подачей заявки у заемщика не должно быть просрочек и задолженностей в течение года. Любой банк при рассмотрении кандидата запрашивает о нем информацию в бюро кредитных историй. Если она испорчена, это повод отказать.

Заемщик сам может уточнить сведения в бюро, чтобы заранее быть осведомленным и не получить отказ. Обратиться в БКИ можно один раз в год бесплатно, остальные запросы оплачиваются.

Ошибки в документах и их подделка

На первом месте по наличию ошибок стоит справка о доходах. Перед подачей документов ее необходимо проверить на наличие всех требований:

- печати компании;

- подписи руководителя или главного бухгалтера;

- контакты компании.

Подавать следует в печатном виде, письменный документ считается несерьезным и выглядит подделкой.

Подделка документов влечет за собой занесение заемщика в черный список. Это грубое нарушение. Заемщики покупают документы о регистрации, справки о доходах, но при проверке кандидата кредитный специалист может проверить данные и при обнаружении обмана ситуацию будет невозможно исправить.

Неплатежеспособность

Официального дохода может быть недостаточно для покрытия ипотеки. Перед заявкой следует воспользоваться кредитным калькулятором – обычно он пишет минимальный доход для одобрения заявки. Также следует иметь в виду, что при расчете ипотеки на нее отводится не более 40% средств от дохода заемщика. Если вы понимаете, что вашего дохода будет недостаточно, то привлеките созаемщиков.

Отказывают по причине неплатежеспособности людям, чья профессия подразумевает непостоянный доход. Сейчас банки учитывают этот момент для адвокатов, нотариусов, бизнесменов, но многие специальности остаются без внимания. Пиарщикам, рекламщикам, строителям, представителям сезонных профессий могут не дать кредит из-за нерегулярного дохода.

Задолженности в налоговой и ГИБДД

Наличие долгов перед государством негативно влияет на репутацию кандидата. Если он не оплатил штрафы за нарушение ПДД, не платит алименты детям или имеет другие задолженности перед налоговой службой, банк посчитает заемщика неблагонадежным. Перед подачей заявки необходимо выяснить наличие долгов. Это можно сделать удаленно через Госуслуги.

Неуверенность клиента

Бывает, что клиент получил одобрение при подаче онлайн-заявки, а когда приехал с документами в офис, вызвал подозрение у кредитного специалиста. Такое случается редко, но неуверенная речь может навлечь настороженность и особо тщательную проверку документов. Отдельно стоит отметить нетрезвый вид или несоответствие вида указанной зарплате.

Невозможность подтвердить информацию заемщика

Наиболее часто встречается ситуация, когда кредитный специалист не смог дозвониться на работу заемщика. Он может сделать один из двух выводов:

- Заемщик там не работает.

- Организации не существует.

Другая ситуация связана с невозможностью подтвердить доход. Сотрудник в компании решил не озвучивать зарплату коллеги, сославшись на корпоративную тайну. Также он мог укрыть данные из-за наличия неофициальных доходов, что в России распространено.

Плохое состояние здоровья

Наличие болезней, угрожающих жизни, повлечет отказ в банке. Инвалидность и потеря трудоспособности, сахарный диабет, онкология являются распространенными причинами. Можно попробовать получить кредит, застраховав жизнь и здоровье, но страховая компания должна согласиться взять клиента. Это может быть сложно, если болезнь серьезная. Отказ банка связан из-за высокого риска потерять заемщика, а значит и деньги. При желании узнать причину отрицательного решения заемщику могут не озвучить ответ по этическим соображениям.