Оценка квартир и другой недвижимости для банка «открытие»

Содержание:

- Отказ в предоставлении ипотеки

- Ипотека от банка Открытие

- Процентная ставка на ипотечный кредит Банка Открытие

- Ипотека на новостройку в «ФК Открытие»

- Как оформить ипотеку от банка Открытие

- Кредит на ремонт по ипотечной ставке

- Рефинансирование ипотеки в Банке Открытие – условия и проценты

- Ипотечные программы

- Требования, выдвигаемые банком «Открытие» к клиентам, желающим оформить ипотеку

- Требования к заемщику

- Требования к заемщику

- Требования к заемщикам

- Обязательное страхование

- Как погашать кредит

- Документы для ипотеки в Банке «Открытие»

- Ипотека на Апартаменты

- О компании

- Требования к недвижимости

Отказ в предоставлении ипотеки

Отказ от банка в предоставлении ипотеки может последовать по таким причинам:

Заемщик не соответствует требованиям банка.

Наличие не слишком хорошей кредитной истории у претендента на ипотеку. Все негативные отзывы о гражданине как заемщике, переходят в Бюро кредитных историй и будут всплывать каждый раз при оформлении кредитов. Поэтому сотрудники банка, куда направляется заявка на кредит, без труда смогут проверить качество КИ клиента

Внимание обращается на то, вносились ли своевременно ежемесячные платежи, проценты, были ли просрочки. Если зафиксированы какие-то нарушения, в ипотеке откажут

Отсутствие кредитной истории тоже не всегда играет на руку клиенту. Это тоже может стать причиной отказа.

Ошибки в документации. Даже если были допущены какие-то описки, опечатки, это может интерпретироваться, как подача недостоверной информации. К счастью, это вполне поправимо, обычно банк дает возможность исправить неточности.

Недостаточный доход, неподтвержденная заработная плата.

Частая смена работы.

Наличие судимости, непогашенных штрафов, неуплаченных вовремя налогов.

Невозможность проверить сведения о клиенте. Обычно при оформлении заявки просят указать телефон работодателя, знакомых или сотрудников. Это делается для того, чтобы можно было собрать некоторые сведения о клиенте. Если таких телефонов нет, то в ипотеке могут отказать за отсутствием возможности проверить информацию.

Подача заведомо ложных сведений в банк приводит к отказу по ипотеке. Особенно часто отмечаются какие-либо махинации со справками 2-НДФЛ в целях подтвердить свой доход. В ходе проверки подделка всегда распознается, поэтому в предоставлении ипотеки отказывают. При этом гражданин автоматически попадает в «черный список», в который вносятся все недобросовестные клиенты.

Ипотека от банка Открытие

Теперь рассмотрим все предложения банка, относящиеся к ипотечному кредитованию. Всего предлагается 14 программ, среди которых каждый сможет найти для себя подходящий вариант.

С описанием и условиями всех доступных вариантов можно ознакомиться в наглядной таблице ниже.

| Название ипотечной программы | Краткое описание | Процентная ставка | Первоначальный взнос | Период ипотеки | Возможная сумма кредита |

|---|---|---|---|---|---|

| Ипотека с государственной поддержкой | Предложение для тех, кто может рассчитывать на льготные условия, предоставленные на основе государственной программы | От 5.99% | От 15% | До 30 лет | До 12 миллионов рублей |

| Новостройка | Деньги на покупку жилья на первичном рынке от застройщика. Стоит отметить, что компания должна быть аккредитована самим банком. Иными словами, купить квартиру можно не в любой новостройке. | От 7.5% | От 10% | До 30 лет | До 50 миллионов рублей |

| Вторичное жилье | Деньги на покупку жилья на вторичном рынке с рук. Также можно приобрести последнюю долю. Сама недвижимость должна быть оценена сотрудником банка. | От 7.6% | От 10% | До 30 лет | До 50 миллионов рублей |

| Рефинансирование | Предложение для тех, у кого уже есть активная ипотека как в Открытии, так и других банках. Вы получите деньги, чтобы закрыть предыдущий договор, и составить новый с более выгодными условиями. | От 7.5% | От 20% | До 30 лет | До 50 миллионов рублей |

| Семейная ипотека | Если у вас есть полноценная семья с детьми, то можно рассчитывать на льготные условия. Банк получает их по государственной программе и предоставляет своим клиентам. | От 4.65% | От 15% | До 30 лет | До 12 миллионов рублей |

| Вторичное жилье на материнский капитал | Как можно догадаться из названия, в этом случае вы можете приобрести жилье на вторичном рынке с рук, воспользовавшись официальным сертификатом материнского капитала. | От 7.6% | От 10% | До 30 лет | До 50 миллионов рублей |

| Новостройка на материнский капитал | Как и в предыдущем случае, это предложение предназначено для молодых семей с детьми. У вас должен быть неиспользованный материнский капитал. Новая квартира должна быть реализована застройщиком, аккредитованным рассматриваемым банком. | От 7.5% | От 10% | До 30 лет | До 50 миллионов рублей |

| Военная ипотека | На очереди предложение, предназначенное для военнослужащих. Участники государственной программы НИС могут подать в банк «Открытие» заявку и получить собственную квартиру. | От 7.6% | От 20% | До 29 лет | Определяется в индивидуальном порядке |

| Рефинансирование военной ипотеки | Работает как обычное финансирование, однако относится только к военным ипотекам от участников НИС. | От 7.3% | От 10% | До 29 лет | Определяется в индивидуальном порядке |

| Апартаменты | Предложение для тех, кто хочет приобрести апартаменты в доме как на первичном, так и вторичном рынке жилья. | От 7.8% | От 20% | До 30 лет | До 30 миллионов рублей |

| Свободные метры | Если у вас есть собственная квартира, то можно приобрести еще одну в ипотеку. Для этого документы на первую передаются банку в качестве залога. Подходит как жилье на первичном, так и на вторичном рынке. | От 9.5% | От 20% | До 30 лет | До 30 миллионов рублей |

| Ипотека Плюс | Если у вас есть собственная квартира, то вы можете сделать в ней хороший ремонт или приобрести еще один объект недвижимости. В таком случае собственность передается в качестве залога. | От 10.5% | От 20% | До 15 лет | До 15 миллионов рублей |

| Загородный дом | Как можно догадаться из названия, этот вариант предназначен для тех, кто хочет купить загородный домик. | От 8.5% | От 30% | До 30 лет | До 15 миллионов рублей |

| Дальневосточная ипотека | Существует государственная программа, позволяющая приобрести жилье на Дальнем Востоке по невероятно привлекательным условиям. | От 2% | От 15% | До 20 лет | До 6 миллионов рублей |

Процентная ставка на ипотечный кредит Банка Открытие

Размер процентов на ипотеку не является здесь фиксированным, и классификация осуществляется в зависимости от наименования искомого жилья. В отношении новостроя установлена процентная ставка в виде 11,5%, в отношении вторичного жилья — 11,25%. Обозначенная ставка является более низкой, чем актуальный показатель в Сбербанке.

Для физических лиц

Актуальная процентная ставка по ипотеке для физических лиц в Банке Открытие, в зависимости от наименования квартиры (иного жилья) колеблется в диапазоне 11,25-11,5%. Это начальные ставки, какие при рассмотрении заявки могут быть завышены на несколько процентов. Чем больше аргументов в пользу собственной платежеспособности удастся предоставить, тем выгоднее будут проценты. К примеру, в качестве дополнительных документов можно принести договор о сдаче квартиру в аренду, что покажет дополнительный легальный доход к официальной зарплате. Окончательный ответ условный соискатель получает при итоговом подписании договора.

Максимальная сумма при военной ипотеке

Актуальные условия и проценты военной ипотеки в Банке Открытие являются следующими: максимальная сумма — 75 млн. рублей; действующие проценты — фиксированная ставка 11,25%; сроки — 50-30 лет. Платежи производятся обязательно в рублях, согласно установленной системе/графику платежей.

Без первоначального взноса

Сегодня проценты на ипотеку без первоначального взноса в Банке Открытие составляют 12,5% в начальном виде. Но первоначальный взнос исключается только после предъявления альтернативного соразмерного залога, либо в случае использования ранее полученного маткапитала.

Без подтверждения доходов

Физическим лицам в Банке Открытие не предлагается оформить ипотечный кредит без справки о доходах и залога. Так, чтобы получить под выгодные проценты нужную денежную сумму, придется заверить банк в том, что вы платежеспособны, предоставив справку 2 НДФЛ, или располагаете хорошей недвижимостью, оформив ее в залог.

Максимальная сумма по всем предложениям (по картам/вкладам) составляет фиксированные 75 млн. рублей. Для бизнес-сегмента делаются отдельные предложения.

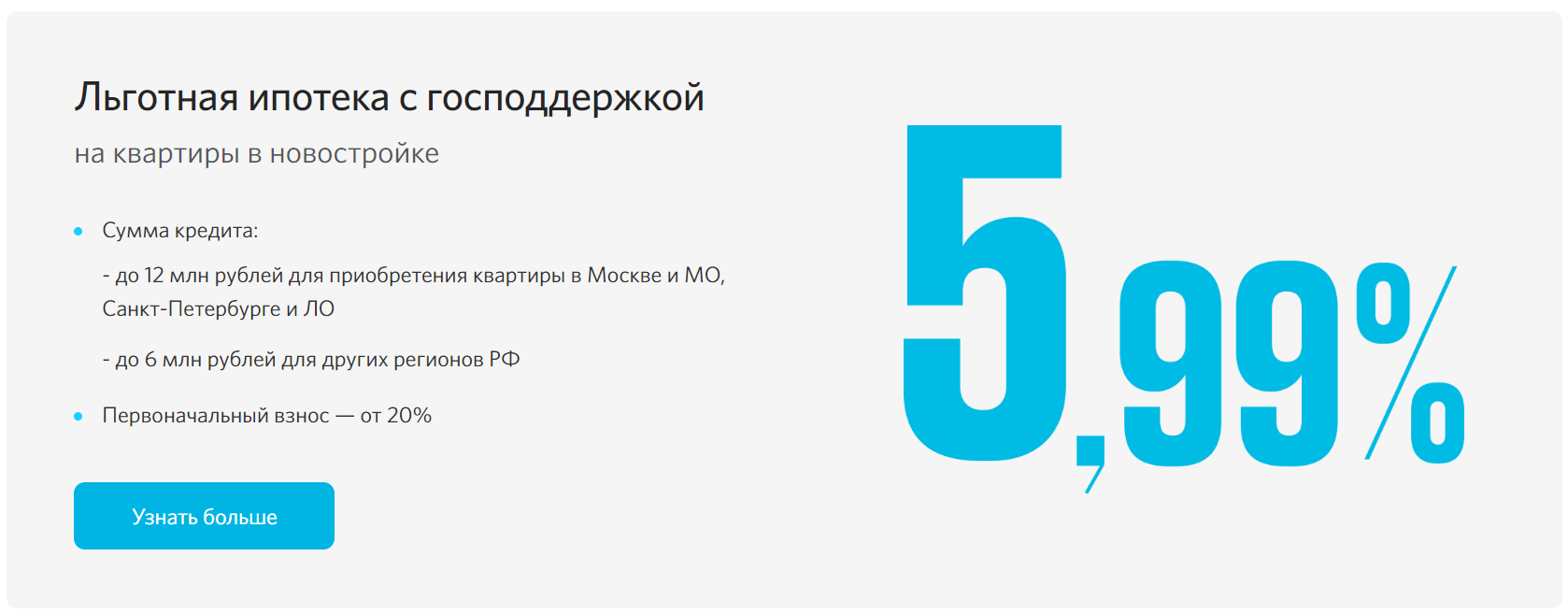

С господдержкой

Действующие проценты на ипотеку с господдержкой Банка Открытие являются стандартными — 11,4%. Обозначенная ставка предусматривается и во всех остальных финансовых учреждения на ипотеку с господдержкой, и изменять ее по локальному усмотрению нельзя. На вторичное жилье

В отношении «вторички» Банк Открытие предлагает следующие условия: возможные проценты — стартовая ставка от 11,25%. Первоначальный взнос — минимум 20%. Что касается суммы, то она рассчитывается с упором на отдельный регион, но в общероссийском плане она не должна быть менее 600 тыс. рублей.

Ипотека на новостройку в «ФК Открытие»

Гражданин может оформить ипотеку на покупку квартиры в новостройке, аккредитованной банком.

Процентная ставка

Начальная ставка составлять 7.95% годовых при условии, что клиент зарегистрирует страхование на трудоспособность и жизнь. Такой процент работает даже при условии, когда кредит равен сумме от 4 миллионов, а первый вклад заемщика составляет 20% от суммы и более.

Общие условия

Сумма кредитования зависит от того, в каком регионе гражданин хочет приобрести жилую площадь. Для покупки квартиры в Москве, Санкт-Петербурге и областях доступен кредит до тридцати миллионов. Для покупки жилья в других регионах России банк одобрит максимум 15 миллионов.

Первоначальный взнос обязателен. Он зависит от статуса гражданина, который хочет получить кредит. Для клиентов Открытия, участвующих в программе заработных плат, первоначальный взнос должен быть равен от 15% до 80% от предполагаемой суммы кредита.

Если гражданин или один из созаемщиков владеют бизнесом или являются индивидуальными предпринимателями, то им необходимо сделать первоначальный взнос, равный 30%-80% процентам от суммы кредитования.

Остальные категории могут оплачивать от 20% до 80% от кредита.

Заявка обратившегося рассматривается до пяти рабочих дней. Период кредитования – от трех до 30 лет. В качестве валюты займа предоставляются только российские рубли. По одному договору количество заемщиков может равно трем гражданам, не более

Дополнительные условия

При оформлении ипотеки в Открытии клиент должен обратить внимание и на дополнительные условия, которые предлагает банк. К основным процентным ставкам предусмотрены надбавки по кредиту

Размер надбавок зависит от различных причин. Если сумма финансирования равна сумме до 4 миллионов, прибавляется 0.2%. Владельцы бизнеса и индивидуальные предприниматели получают 1 дополнительный процент к годовой ставке.

Если у клиента отсутствует страхование жизни и трудоспособности, ему придется заплатить дополнительные 2%, а внесшие менее 20% от суммы финансирования заплатят дополнительные 0.5%.

Ставка увеличится на 0.4%, если клиент не является участником программы по заработным картам, если клиент не оформил заявление на ипотеку не через Интернет. Еще одно условие для повышения ставки – если договор оформлен не через партнеров банка.

Надбавки в конечном итоге суммируются и прибавляются к основной процентной годовой ставке. То есть, в конце клиент получает не основной процент ставки, расписанный выше, а чуть более этого процента.

Использование материнского капитала

Молодые семьи могут оформить ипотечный договор с помощью материнского капитала. В таком случае государство поддерживает семью. Программа работает для семей с двумя и более детьми.

Данная программа предполагает приобретение жилой площади в новостройке. Дом должен быть аккредитован банковской организацией. Первоначальный взнос без учета материнского капитала должен составлять:

- Для участников программы по заработным платам – от 15% до 80%.

- Для лиц иных категорий – от 20% до 80%.

- Минимальный взнос, учитывая сумму материнского капитала – 10%.

- Если заемщик или созаемщик являются индивидуальными предпринимателями или владельцами бизнеса – от 30% до 80%

Основные условия и положения для оформления договора по семейной ипотеке «Новостройка + Материнский капитал» соответствуют условиям стандартного кредитования по ипотеке.

Как оформить ипотеку от банка Открытие

Начинают с подачи цифрового или бумажного заявления, сбора документов. После одобрения подписывают кредитное соглашение, оформляют передачу купленного имущества в залог.

Необходимые документы

Для получения ипотеки потребуются:

- паспорт гражданина РФ;

- справка 2-НДФЛ;

- заверенная копия трудовой книжки;

- справки, подтверждающие наличие дополнительного источника дохода;

- выписка из ЕГРН;

- договор купли-продажи квартиры или дома;

- выписка из домовой книги.

Зарплатный клиент банка Открытие может получить ипотеку по двум документам.

Подача заявки

Для заполнения анкеты через интернет переходят на сайт open.ru, находят нужную кредитную программу.

Указывать необходимо действующий номер для подтверждения регистрации.

Указывать необходимо действующий номер для подтверждения регистрации.

В строки электронного заявления вписывают:

- Ф.И.О., паспортные данные клиента;

- сведения о месте работы;

- номер телефона;

- адрес регистрации по месту жительства;

- сведения о доходах;

- данные созаемщиков;

- желаемую сумму кредита.

Сроки рассмотрения

Решение по ипотеке принимается в течение 48 часов. При необходимости предоставления дополнительных документов этот срок увеличивается.

Заключение договора

Документ подписывают только после утверждения выбранного жилья. Собственность после заключения договора регистрируют в Росреестре. Недвижимость передается в залог банку, где она будет находиться до полной выплаты займа. После завершения периода действия кредита получают справку об отсутствии долга, снимают обременение.

Кредит на ремонт по ипотечной ставке

Покупая квартиру или дом, покупатель может быть недоволен качеством ремонта. У них появляется мысль привести изначальный вид квартиры в подобающее для них состояние

Будь ремонт глобальным или косметическим, неважно, если у владельца нет денег на преображение своей жилой площади

Банк Открытие предлагает решить проблему ремонта с помощью кредита. Программа «Ипотека Плюс» открывает возможность улучшить жилищные условия, сделать ремонт в приобретенном жилом помещении – квартире, апартаментах, комнате или доме.

Кредитование оформляется в валюте российские рубли в любом городе России. В зависимости от этого определяется максимальная сумма финансирования. Максимальный срок, за который можно погасить ипотечный заем – 15 лет со дня заключения договора с банком Открытие. Но при таких условиях первый взнос должен равняться не менее, чем 40% от одобренной суммы. Годовая ставка по программе составляет не менее 11.2%.

Как и в других ипотечных программах от банка, в «Ипотеке Плюс» предусмотрены процентные надбавки. Два процента к основной годовой ставке прибавляется, если обратившийся заявитель отказывается от оформления договора на обязательное страхование. Если обратившийся не участвует в программе заработной платы и не имеет дебетовую карту от Открытия для получения заработной платы на нее, банк добавляет к процентам еще 0.4% к первоначальной ставке. Это же происходит, если заявка на ипотеку проходит не через партнеров банка. Все проценты надбавок суммируются и добавляются к основной процентной ставке.

Условия по кредитованию не распространяются на:

- индивидуальных предпринимателей;

- совладельцев бизнеса;

- владельцев бизнеса;

- юридических лиц;

- обратившихся, которые являются учредителями других юридических лиц или трудоустроенных по найму.

Рефинансирование ипотеки в Банке Открытие – условия и проценты

Ставка на рефинансирование предусмотрена стандартная, исходя из общих показателей — 11,25% (начальная величина). Остальные условия: сумма — до 15 млн. рублей, доступные сроки — до 30 лет. Здесь следует отметить и о возможном отказе в виду неполной ликвидности предлагаемой недвижимости, либо по причине неоднократного нарушения условий первичного соглашения. А вот получить кредит без отказа под выгодные проценты можно, оформив заявку внизу страницы!

Досрочное погашение, что дает?

Сейчас Банк Открытие, как и сторонние учреждения, предусматривает досрочный возврат процентов по кредиту. Такой преференцией обладают все физические лица. Для реализации этого предложения, следует предупредить залогодержателя за 60 дней о своем намерении. Никаких штрафных санкций предусматриваться не будет. После произведения итогового перерасчета действующее соглашение закрывается, то есть физическое лицо становится полноправным владельцем жилья и с банком кредитный договор его больше не связывает.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Ипотечные программы

В банке Открытие действует большое количество ипотечных программ. Рассмотрим их основные условия.

Госпрограмма 2021

Выдается для приобретения квартиры у застройщиков, осуществляющих строительство в соответствии с Федеральным законом от 30 декабря 2004 г. N 214-ФЗ в многоквартирном доме, аккредитованном банком «Открытие».

Ключевые условия программы:

- размер ипотечного кредита: — от 500 тыс. до 12 млн рублей для приобретения квартиры в новостройке в Москве и МО, Санкт-Петербурге и ЛО — от 500 тыс. до 6 млн рублей для других регионов РФ

- первый взнос: 15% — 80%

Квартира в новостройке

Предоставляется для приобретения квартиры на первичном рынке недвижимости в многоквартирном доме, аккредитованном банком «Открытие».

Базовые условия ипотечной программы:

- размер ипотеки: — от 500 тыс. до 30 млн рублей для приобретения недвижимости в Москве и МО, Санкт-Петербурге и ЛО — от 500 тыс. до 15 млн рублей для других регионов РФ

- первый взнос: от 10 % для зарплатных клиентов, 15% — 80% в остальных случаях.

Вторичное жилье

Выдается для приобретения квартиры или последней доли в квартире на вторичном рынке недвижимости.

Базовые условия ипотечной программы:

- размер ипотеки: такой же как в предыдущей программе;

- первый взнос: такой же как в предыдущей программе.

Семейная ипотека

Семейная ипотека представляет собой программа помощи семьям с детьми, которая субсидируется государством. Ипотечная программа действует для семей, в которых с 01.01.2018 по 31.12.2022 родился второй или следующий ребенок.

- Кредитная ставка — от 4,7% годовых

- Размер кредита: — от 500 000 до 12 млн руб. для приобретения жилья в Москве и МО, Санкт-Петербурге и ЛО — от 500 000 до 6 млн руб. для иных регионов.

- Срок — от трёх до тридцати лет

- Начальный взнос: 15% — 80%

Военная ипотека

На основании военной ипотеки военнослужащие, участвующие в накопительно-ипотечной системе, могут приобрести жилое помещение на первичном (у аккредитованного застройщика) или вторичном рынке.

Основные условия программы для военных:

- Срок действия — от одного года и до момента достижения военнослужащим возраста 50-ти лет;

- Первичный взнос: 20% — 80%.

Апартаменты в ипотеку

Необходимо выполнение условий:

- приобретение апартаментов у Группы Компаний «Интеко» или у застройщиков, которые имеют проектное финансирование банка «Открытие»;

- первичный взнос от 20%;

- необходимость страхования жизни и здоровья заемщика.

Свободные метры

Выдается для приобретения жилья на вторичном рынке жилья или с помощью инвестирования в строительство под залог имеющегося в собственности жилого помещения.

Ипотека плюс

Предоставляется на проведение капитального ремонта и других улучшений объекта недвижимости. Заемщик передает квартиру в залог банку.

Условия кредитования:

- Размер ипотеки от стоимости залоговой недвижимости: 20% — 60%;

- страхование жизни и утраты трудовой способности.

Требования, выдвигаемые банком «Открытие» к клиентам, желающим оформить ипотеку

Оформить ипотеку в банке «Открытие» могут пользователи, соответствующие следующим требованиям:

- гражданство России, при этом обязательно наличие регистрации (временной или постоянной);

- возраст заемщика должен входить в рамки от 18 до 65 лет;

- кредитополучатель должен иметь не менее года непрерывного стажа, крайние 3 из которых – на одном месте.

Банк «Открытие» будет вынужден отказать в выдаче ипотеки клиенту, в случае если он является:

- сотрудником личной охраны;

- барменом, официантом;

- сотрудником игрового заведения, работает в ИП, у которого нет печати;

- риэлтором;

- неофициальным сотрудником – без записи в трудовой книжке и заключения трудового договора;

- ходит в плаванья на судах в международные рейсы.

Кроме этого, банку очень важно быть уверенным в платежеспособности кредитополучателя. Именно поэтому кредитор требует от своих потенциальных кредитополучателей следующие документы для ипотеки в банке «Открытие»:

- данные о зарплате;

- сведения о дополнительных доходах;

- подтверждение доходов, получаемых посредством предпринимательства или бизнеса;

- сведения о других доходах, которые клиент может подтвердить справкой об уплате с них налогов;

- в случае, если потенциальный заемщик пенсионер, то банк требует предоставления справки о пенсионных отчислениях.

Требования к заемщику

Чтобы стать ипотечным клиентом банка Открытие, необходимо соответствовать требованиям банка. Сотрудники одобрят заявку, если подающий:

- совершеннолетний (от 18 до 65 л.);

- гражданин России;

- имеет непрерывный трудовой стаж от одного года;

- работает в одной компании не менее трех месяцев;

- имеет регистрацию в районе проживания.

В случае, если будущий заемщик не соответствует требованиям или его доход не устраивает банк, он привлекает созаемщиков. Это необходимо, чтобы ипотека выплачивалась своевременно. За один ипотечный договор могут отвечать до трех человек.

Кто может быть созаемщиком

Созаемщиком может стать супруг, супруга или близкий родственник клиента. Гражданин может состоять с созаемщиком как в официальном браке, так и в неофициальном. Если доходы созаемщика не внушают доверия банку, отдается предпочтение близким родственникам, у которых сумма заработка в месяц позволяет выплачивать ипотеку.

Кто не может оформить ипотеку в банке Открытие

В оформлении ипотечного договора откажут, если человек работает:

- без официального оформления;

- агентом по продаже недвижимости;

- в заведениях общественного питания;

- телохранителем/охранником;

- в покер-клубе или казино;

- у частного лица ИП без печати;

- на морском судне, осуществляющем деятельность международных перевозок.

Оценка платежеспособности и подтверждение дохода

Банк должен убедиться, что клиент платежеспособен. Для этого необходимо собрать пакет документов. Некоторые из данных банк имеет право проверить самостоятельно, с помощью специальных сервисов и государственных учреждений. Банк запрашивает такие сведения:

- справку о доходах, если клиент работает в нескольких компаниях;

- данные о прибыли от ИП или бизнеса;

- свидетельство об уровне заработной платы;

- если заемщик – пенсионер, то запрашивается информация о размере пенсии;

- доходы от сдаваемой в аренду недвижимости.

Справка 2-НДФЛ отобразит доход гражданина. Для подтверждения дохода заполняется и специальный бланк с информацией о получаемых деньгах за работу из фирмы, компании, организации. Бланк должен быть заверен печатью бухгалтера и личной подписью директора фирмы.

Размер пенсии подтверждается справкой формы 3-НДФЛ. Эта форма подтверждает и дополнительные доходы, но в этом случае нужна выписка из банка. Если ипотеку хочет взять клиент, работающий на руководящей должности (директор, например), нужно принести дополнительные сведения о составе собственников предприятия. Специалист банка должен получить заверенные копии всех документов.

Требования к заемщику

Лицо, претендующее на получение в банке «Открытие» ипотеки, должно соответствовать следующим требованиям:

- быть гражданином РФ и иметь соответствующую регистрацию на территории проживания;

- иметь возраст от 18 до 65 лет;

- работать на последнем месте не меньше 3 месяцев;

- иметь непрерывный трудовой стаж от 1 года.

Если клиент банка не соответствует определенным требованиям или имеет недостаточный уровень дохода, чтобы в будущем своевременно выплачивать кредит, он может привлечь созаёмщиков. Всего за один договор могут быть ответственны три человека.

Кто может быть созаемщиком

Если кандидат состоит в зарегистрированном либо гражданском браке, тогда супруг или супруга будет рассматриваться как солидарный заемщик (при условии, что брачный договор отсутствует).

Когда размер доходов заемщика не позволяет получить желаемую сумму кредита, возможно привлечь солидарных заемщиков в лице близких родственников.

Какие категории не рассматриваются

Заемщиком банка «ФК Открытие» не может являться лицо, работающее без официального оформления, риэлтором, официантом или барменом, телохранителем, в покер-клубе и казино, у частного предпринимателя без печати ИП, а также на морском судне, занимающемся международными перевозками.

Оценка платежеспособности и подтверждение дохода

Чтобы быть уверенным, что клиент имеет возможность выплатить взятую ипотеку, банк оценивает его платежеспособность, запрашивая такую информацию, как:

- свидетельство об уровне заработной платы;

- данные о прибыли от предпринимательства или занятия бизнесом;

- сведения о доходах в том случае, если клиент работает по совместительству;

- получаемые доходы по договору аренды помещений, которыми владеет заемщик;

- в случае с заёмщиком-пенсионером – еще справка, подтверждающая доход в виде пенсии.

Документами, отображающими доход, являются справка 2-НДФЛ, а также официальный бланк с информацией о заработной плате сотрудника из компании / фирмы / предприятия. На ней обязательно должна стоять личная подпись директора организации и бухгалтера, заверенная печатью. О размере пенсии предоставляется справка по форме 3-НДФЛ. Если заемщик получает дополнительный доход, потребуется выписка из банка. Когда кандидатом на ипотеку является лицо, находящееся на руководящей должности или директор организации, необходимо подать дополнительно документы фирмы, где указан состав собственников предприятия. Специалисту банка предоставляются заверенные копии всех документов.

Требования к заемщикам

Очевидно, получить ипотеку может не каждый желающий. Необходимо отвечать определенным требованиям. Их основной список выглядит следующим образом:

- Паспорт гражданина Российской Федерации;

- Наличие постоянной или временной регистрации на территории нашего государства;

- Минимальный возраст — 18 лет;

- Максимальный возраст — 70 лет;

- Общий стаж работы за всю жизнь не менее 1 года;

- Стаж работы на текущем месте не менее 3 месяцев;

- Если потенциальный заемщик находится в браке, то супруг или супруга выступает в качестве солидарного заемщика, поскольку будет претендовать на это имущество в дальнейшем.

Солидарными заемщиками могут стать только определенные лица. А именно:

- Законные супруги;

- Гражданские супруги;

- Близкие родственники заемщика: родители, дети, братья, сестры и так далее.

Кто не может получить ипотеку в банке Открытие

Есть определенные группы лиц, которые могут не рассчитывать на получение ипотечного кредитования. Если вы входите в следующий список, то подача заявки не имеет смысла:

- Телохранители;

- Работники казино, букмекерских контор и других игорных заведений;

- Сотрудники любых компаний, чей доход не является фиксированным, а зависит от множества факторов. Например, риелторы;

- Граждане, которые не работают официально с соответствующим оформлением по ТК РФ.

Оценка платежеспособности заемщика

В отличие от обычных кредитов наличными, при оформлении ипотеки всегда нужно подтвердить свою платежеспособность. Для этого подойдут следующие категории дохода:

- Пенсия;

- Официальная заработная плата по трудовому договору;

- Премии;

- Доход от работы по совместительству;

- Предпринимательская деятельность;

- Прибыль от аренды жилых или коммерческих помещений (с договором).

Документы для подтверждения платежеспособности

В качестве подтверждения своих доходов банк принимает только следующие виды бумаг:

- Стандартная форма 2-НДФЛ;

- Справка, составленная работодателем по форме банка с соответствующими печатями и подписью непосредственного начальника или бухгалтера;

- 3-НДФЛ;

- Выписка из банковского счета;

- Справка о размере пенсии;

- Если вы занимаете высшие руководящие посты, то необходимо предоставить учредительный документ с составом руководителей, в числе которых будет и имя потенциального заемщика.

Обязательное страхование

Банк Открытие при оформлении и одобрении ипотеки предоставляет обязательно страхование недвижимости. Это условие обязательно для каждого клиента. Если, например, гражданин приобретает на кредит квартиру в новостройке, то договор по страховке оформляется после того, как будут оформлены документы о собственности.

Страхование недвижимости

Сотрудники оформляют полис на недвижимость, так как имущество находится в залоге у Открытия до тех пор, пока собственник не погасит долг по ипотеке. В случае, если произойдет страховой случай (например, пожар), страховая компания возьмет расходы по утрате или порче на себя и будет обязана погасить кредит перед Открытием.

Заемщик обязан вносить плату по кредиту ежемесячно, в противном случае банк будет действовать иначе: или заберет жилье, или договорится с клиентом об отсрочке платежа, предоставив так называемые кредитные каникулы (если это предусмотрено законом и ситуация располагает к такому решению).

Страхование жизни и здоровья

Помимо недвижимости, банк страхует жизнь и здоровье своего клиента. То есть, если у клиента вдруг возникнут проблемы со здоровьем, инвалидность, потеря трудоспособности, это не повлияет на оплату кредита. Страховой полис возместит ущерб банку.

Обязательное условие для всех ипотечных программ – сумма возмещения по страховке, согласно договору, должна быть ниже остатка ссудной задолженности по займу на момент создания страхового договора. Размер полиса не может превышать сумму квартиры/недвижимости/предмета – сумма должна быть равна фактической стоимости перечисленных предметов.

Аккредитованные страховые компании

Чтобы получить страхование, можно обратиться в любую страховую компанию, которая является партнером банка Открытие. Дело в том, что партнеры проверены банковской организацией и соответствуют всем требованиям банка Открытие. Одна из таких компаний – ПАО СК «Росгосстрах». Организация состоит в финансовой группе банка. Росгосстрах предлагает удобное и быстрое оформление и оплату цены страховки без комиссии. К проверенным страховым предприятиям относятся также: «АльфаСтрахование», «ВТБ страхование», СПАО «РЕСО-Гарантия».

Выбор страховой компании остается за клиентом, но компания должна провериться в банке. «Открытие» должен убедиться, что страховая организация соответствует их требования и имеет другие факторы, влияющие на одобрение от банка «Открытие»

Как погашать кредит

При оформлении договора между банком и заявителем для обратившегося открывается специальный расчетный счет. Банк может выпустить для этого счета карту по желанию заемщика.

С пластиковой карты ежемесячно будет списываться сумма, требуемая к оплате. Деньги будут списываться в день погашения займа, который прописан в договоре между обеими сторонами. Держатель должен контролировать счет на карте и своевременно пополнять ее необходимой для погашения ежемесячных платежей суммой.

Оплачивать кредит можно через любое отделение банка Открытие, офисах финансовых организаций-партнеров банка, межбанковским переводом а также через систему Яндекс.Деньги.

Погасить кредит можно досрочно. Это может быть частичная или полная оплата кредитных денег. Чтобы полностью погасить кредит, клиент должен обратиться в банк и написать соответствующее заявление. Это необходимо сделать за 5 дней до реализации платежа. Но в этот период не должна попасть дата оплаты, предусмотренная договором.

Документы для ипотеки в Банке «Открытие»

Перечень зависит от разновидности кредитной программы, места работы заявителя и иных факторов. Перед обращением в офис рекомендуется уточнить у специалиста, какие бумаги потребуются в обязательном порядке в конкретном случае. Для этого достаточно позвонить по номеру 8-800-500-43-43.

Как правило, для заключения ипотечного договора потребуется подготовить:

- гражданский паспорт заёмщика;

- бумаги, способные подтвердить уровень доходов;

- заполненный бланк заявления, предоставленный в территориальном офисе;

- документы по предмету ипотечного кредита.

В последнем случае речь идёт о паспорте собственника жилого объекта, его СНИЛС или свидетельстве ИНН, выписке из домовой книги, правоустанавливающих документах (например, договоре купли-продажи).

В некоторых случаях дополнительно предоставляют согласие супруга на сделку, выписку из ЕГРН, технические, кадастровые и иные бумаги.

ИП и владельцы бизнеса могут подтвердить уровень своих доходов с помощью декларации 3-НДФЛ, 2-НДФЛ (за полученные дивиденды) и иных бумаг.

В зависимости от разновидности ипотечной программы список может быть дополнен.

Если речь идёт о рефинансирование старого кредита, в банковский офис передаются документы, подтверждающие долговые обязательства перед сторонним банком.

Ипотека на Апартаменты

Программа «Ипотека на апартаменты» позволяет приобрести квартиру как на вторичном рынке недвижимости, так и на первичном. В 2020 году процентная годовая ставка составляет не менее 8.7%. Сроки кредита, максимальная и минимальная суммы – те же, что и для других программ.

Если гражданин-клиент банка купит жилую площадь у ГК «Интеко», то первый взнос составит 20% от суммы. Если покупка происходит у другой организации, то сумма минимального взноса должна быть равна 40% и более. Процентная ставка составляет до 9.5% в год. Однако клиент должен получить страхование на жизнь и трудоспособность. Залогом в таком случае выступает недвижимость, приобретенная на кредитные от банка деньги. Поручители в таком случае не привлекаются.

В этой программе так же участвует система надбавок, равная другим ипотечным программам. В случае несоблюдения условий банк имеет право прибавить к первоначальной годовой процентной ставке дополнительные проценты.

Если клиент обратился в Открытие от партнеров банка, то он может оформить ипотеку и внести первый платеж, равный 15% от суммы кредитования.

О компании

Банк «Открытие» — это универсальная финансовая компания, предоставляющая целый спектр банковских услуг. Среди них и ипотека для граждан по 14 различным программам. Рассматриваемая компания является надежной, поскольку имеет специальную лицензию и аккредитована Центральным Банком Российской Федерации. Немного чисел:

- Филиалы в 73 субъектах РФ;

- 526 центров обслуживания клиентов;

- Более 33 тысячи банкоматов по всему миру.

Рассматриваемый банк существует с 1993 года. За это время он вошел в ТОП-10 по России. Здесь поддерживаются все направления современного банкинга: обслуживание физических лиц, работа с представителями бизнеса, инвестиции, индивидуальные предприниматели и самозанятые, а также индивидуальный банкинг.

В состав рассматриваемой группы входят следующие компании:

- Открытие Брокер;

- УК Открытие;

- НПФ Открытие;

- Открытие Факторинг;

- Балтийский лизинг;

- Точка;

- Росгосстрах.

Требования к недвижимости

К объекту недвижимости банк выдвигает такие требования:

Многоквартирный дом, в котором приобретается квартира, должен быть построен не более 70 лет назад. В нем должны присутствовать все коммуникации. Не должно быть проблем с отоплением и водоснабжением.

Не допускаются многоквартирные дома, признанные аварийными или ветхими, которые требуют капитального ремонта.

На сам дом и квартиру должны быть все необходимые правоустанавливающие документы

Особенно важно, чтобы всю нужную документацию на квартиру имел продавец.

На жилье не должны быть наложены обременения в виде арестов, судебных споров и прочего.

Износ многоквартирного дома не должен составлять свыше 70%.

Банк проверяет все документы, иногда даже высылает сотрудника для осмотра приобретаемой недвижимости. Это скорее исключение, чем общепринятая практика. Как правило, банк доверяет документам на объект недвижимости и акту оценки от эксперта.