Форма п-2. сведения об инвестициях в нефинансовые активы

Содержание:

- Инструкция по заполнению новой формы П-2 (статистика)

- Что с 2021 года изменяется в заполнении формы № П-1

- Форма П-1 – образец оформления в 2019 г.

- Как заполнить форму П-2 (инвест) по разделам

- Кто сдает П-2 (инвест)

- Форма П-2: Образец и пример заполнения

- Правила заполнения

- Порядок заполнения в 2018 году

- Кубковые противостояния и расчет ставки П2

Инструкция по заполнению новой формы П-2 (статистика)

Существуют десятки разных форм, которые в течение года сдаются в Росстат. Одной из популярных форм является П-2. Когда, кому ее сдавать и в какие сроки, расскажем ниже.

Кто сдает форму П-2

По форме П-2 организации отчитываются об инвестиционной деятельности. Документ сдают юрлица, осуществляющие все виды деятельности. Сюда относятся коммерческие и некоммерческие организации всех форм собственности. Исключение — субъекты малого предпринимательства.

Обратите внимание, что с 2021 года временно не работающие организации, которые не вели деятельность часть отчетного квартала, сдают форму на общих основаниях. При этом нужно указать период приостановления работы

Сроки сдачи

Квартал — это отчетный период по указанной форме.

Сдавать форму нужно до 20-го числа месяца, идущего после отчетного квартала.

В 2021 году даты такие:

I квартал — до 20.04.2021 включительно

II квартал — до 20.07.2021 включительно

III квартал — до 20.10.2021 включительно

Годовая форма сдается до 8 февраля, но если дата выпала на выходной, то срок переносится на ближайший следующий рабочий день. Так, например, по итогам 2021 года представить данные в Росстат нужно до 10.02.2021. А по итогам 2021 года — до 08.02.2021, в общем порядке.

Изменения 2021

Для отчета за январь-март 2021 г. утверждена новая форма П-2 (Приказ Росстата от 18.07.2021 № 414).

С 1 января 2021 года нужно применять указания по заполнению формы П-2, утвержденные приказом Росстата от 27.11.2021 № 711.

Раздел 1

Здесь отчитывающаяся организация собирает затраты на приобретение разного имущества: оборудования, автомобилей, инвентаря и пр.

В отчете нужно указать данные в ценах отчетного периода и ценах соответствующего периода прошлого года.

Основная информация по видам инвестиций отражается в строках 01–16. Строка 01 — результирующая, то есть равна сумме строк 02–16.

В строке 14 отражаются прочие инвестиции, которые не попали в строки 02–09. Отсюда отдельно выделите в строках 15 и 16 затраты на формирование стада и выращивание многолетних культур.

Все приобретенные объекты основных средств, отраженные по строкам 01–16, далее распределяются в зависимости от вида деятельности. Компания должна выделить в отдельные группы основные средства, которые будут использоваться в разных видах деятельности, — то есть нужно сделать разбивку по ОКВЭД в строках 17–19.

Завершают табличную часть раздела 1 строки 20–22, в которых нужно показать цифры по непроизведенным НФА (земле, лицензиям, деловым связям и т. п.).

Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 23–24). По строке 23 отразите затраты на покупку основных средств, бывших в употреблении, и объектов незавершенного строительства. Отдельно в 24 строке выделите машины, оборудование и транспорт. Стоимость ОС, полученных безвозмездно, отражать не нужно.

Подробности заполнения раздела 1

Раздел 2

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были получены основные средства. При этом нужно указать, сколько денег потрачено на основной капитал, а сколько — на непроизведенные нефинансовые активы.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

Из строки 33 «кредиты банков» в 34 строке нужно выделить сумму, полученную от зарубежных банков.

В строке 37 отражаются инвестиции, сделанные за счет бюджетных средств. В строках 38-40 нужно распределить суммы по уровням бюджетов: федеральный, субъекта и местный.

В строке 44 отражаются суммы инвестиций, осуществленные за счет прочих привлеченных средств, которые не попали в предыдущие строки. Сюда относятся средства вышестоящих организаций, безвозмездная помощь от иностранных компаний и физлиц, средства от выпуска акций и облигаций.

В справочной части в строке 45 нужно поставить знак «V», если часть инвестиций в основной капитал была направлена на природоохранные мероприятия, а также строительство и ввод природоохранных объектов.

По строке 46 укажите данные подрядных организаций, которые в отчетном квартале строили или реконструировали объекты, отраженные в строках 02-05 первого раздела. Там же укажите объем выполненных работ. Основание отражения — документ (справка) о стоимости выполненных работ и затрат.

Подробности заполнения раздела 2

Что с 2021 года изменяется в заполнении формы № П-1

Форма № П-1 предназначена для отражения сведений о производстве и отгрузке товаров и услуг. Форму № П-1 сдают организации, за исключением, например, субъектов МСП, у которых в течение 2-х предыдущих лет средняя численность работников не превышала 15 человек (включая работающих по совместительству и по ГПД) и годовой оборот не превышал 800 млн руб. (п. 1 Указаний, утвержденных приказом Росстата от 24.07.2020 № 411).

По строке 01 раздела 1 формы № П-1 отражается объем всех отгруженных товаров собственного производства, выполненных работ и оказанных услуг.

С 2021 года вводится обязанность по заполнению строки 01 раздела 1 формы № П-1 для организаций, которые заключили договор на производство продукции, выполнение работ или оказание услуг, но для исполнения перед заказчиком своих обязательств в полном объеме привлекли третьих лиц.

В этом случае по строке 01 отражается разница между стоимостью работ и услуг по заключенным с заказчиками договорам и стоимостью договоров с третьими лицами, выполнявшими весь комплекс работ и услуг.

При этом исполнителем всего комплекса работ и услуг в объем отгруженных товаров, работ и услуг включается стоимость произведенных товаров, выполненных работ и оказанных услуг.

Если при производстве работ в отчетном периоде строительная организация использовала материалы заказчика, то стоимость этих материалов по строке 01 не отражается.

Обратим внимание!

До 2021 года если при производстве работ в отчетном периоде строительная организация использовала материалы заказчика и их стоимость указана в справке о стоимости выполненных работ, то стоимость этих материалов учитывается по строке 01.

Если нет – она отражается по строке 10.

Если при производстве строительных работ в отчетном периоде материалы, используемые организацией-субподрядчиком, были приобретены генеральным подрядчиком, то стоимость этих материалов по строке 01 учитывается генеральным подрядчиком.

По строке 11 из общего объема отгруженных товаров собственного производства, выполненных работ и услуг собственными силами выделяются данные об объеме инновационных товаров, работ, услуг.

С 2021 года к числу данных об объеме инноваций надо включать сведения о реорганизации организации, при которой был разработан или внедрен новый бизнес для повышения успеха.

Также с 2021 года уточняется порядок заполнения сведений Раздела 4 формы № П-1 «Перевозки грузов и грузооборот автомобильного транспорта».

Организации заполняют строки 29 — 32 формы № П-1 независимо от того, является ли перевозка грузов автотранспортом основной деятельностью или нет.

При этом не надо отражать перевозки грузов с использованием грузовых автомобилей сторонних организаций.

По строке 30 надо заполнять сведения об объеме коммерческих перевозок грузов.

Для этого используется данные:

- транспортной накладной при заключении договора перевозки со сторонней транспортной компанией или при доставке без помощи сторонней компании, когда стоимость доставки отдельно выделена в документах и покупатель отдельно платит за нее;

- либо товарно-транспортной накладной. Например, при доставке без помощи сторонней организации, когда в документах на поставку цена перевозки не указана и стоимость доставки входит в цену товаров.

Общий объем перевезенных грузов для собственных производственных целей определяется в зависимости от используемых показателей первичного учета, отражаемых в транспортной документации отчитывающейся организации.

Утверждены формы статотчетности для субъектов МСП

Форма П-1 – образец оформления в 2019 г.

При заполнении титульного листа надо вписать название отчетного месяца и год, наименование отчитывающегося предприятия (полное и краткое), адресные данные.

В разделе 1 все данные вносятся по итогам месяца, за исключением нескольких строк – 03,04 и 05, в них информация отражается по результатам квартальных периодов.

В раздел 1 сведения вносятся в тысячах рублей. Отражаемые суммы должны быть вписаны без учета НДС. Статистика П-1 в разделе 1 в строке 01 не показывает средства, полученные из бюджета на покрытие убытков по регулируемым государством тарифам и ценам на реализуемую предприятием продукцию. Не подлежат включению в сумму по строке 01 такие параметры:

-

выручка от продажи объектов основных средств, НМА;

-

вырученные средства за МПЗ, валютные ценности и акции, облигации.

Фактическая дата получения денег за отгруженные товары или оказанные услуги не учитывается, главным ориентиром для включения суммы в отчет является наличие накладной или акта выполненных работ.

Статистика форма П-1 в разделе 2 содержит расшифровку суммы из строки 01 раздела 1 по видам деятельности. Итог табличного блока в разделе 2 должен быть идентичен значению ячейки 01 в разделе 1.

В разделе 3 отражается детализация выручки с разбивкой на розничные и оптовые продажи. Причем стоимость товаров или услуг указывается с наценкой и налогами, включенными в стоимость продукции (а в предыдущих разделах показывались фактические цены без учета НДС).

Раздел 4 заполняется в случае, если у компании есть собственный или арендуемый автотранспорт. Вписать надо тоннаж перевезенных грузов и грузооборот (произведение массы грузов и расстояния транспортировки).

Как заполнить форму П-2 (инвест) по разделам

Указываем наименование организации, почтовый адрес и код ОКПО.

Раздел 1. Подраздел 1.1

Отражаем информацию о вложениях в основной капитал: основные средства и нематериальные активы. Сведения детализируются по видам активов.

| Графа | Отражаемая информация |

|---|---|

| 1 | Общий объем вложений. Не включается стоимость приобретения основных фондов, бывших в употреблении и по договору лизинга, если имущество учитывается на балансе лизингодателя. Эти сведения отражаются обособленно в графах 5 и 6. При отражении объекта лизинга на балансе лизингополучателя отразите затраты на приобретение имущества по графе 1. |

| 2 | Выделите из графы 1 объем инвестиций в строительство зданий, сооружений, машин, оборудования, транспортных средств. |

| 3 | Выделите из графы 1 сумму вложений в реконструкцию и модернизацию основных фондов, находящихся на балансе организации. |

| 4 | Отразите стоимость приобретения новых объектов основного капитала. |

| 5 | Укажите стоимость приобретения основных фондов, бывших в употреблении. |

| 6 | Отразите объем вложений в приобретение имущества по договорам лизинга, по условиям которых объект лизинга учитывается на балансе лизингодателя. |

| 7 | Стоимость проданных основных фондов, учитывавшихся на балансе предприятия. |

Раздел 1. Подраздел 1.2

Предназначен для детализации отдельных показателей раздела 1.1:

| Строка | Отражаемая информация |

|---|---|

| 21 и 22 | Выделите из общего объема инвестиций (строка 01, графа 1) стоимость проектно-изыскательских работ и затраты на переселение при строительстве. |

| 23 | Из стоимости расходов на разведку недр и оценку запасов полезных ископаемых (строка 14, графа 1) выделите затраты на разведочное бурение. |

| 24, 25, 26, 27 и 28 | Предназначены для уточнения сведений о прочих инвестициях, отраженных в графе 1 по строке 17. |

Раздел 1. Подраздел 1.3

Этот раздел предназначен для информации об инвестициях в нефинансовые активы, не признаваемые основным капиталом: землю, объекты природопользования, деловую репутацию и связи и пр.

Раздел 2

Информация о том, за счет каких средств проводилась инвестиционная деятельность:

- собственные: прибыль, вклады учредителей, средства резервных фондов, страховое возмещение от чрезвычайных ситуаций;

- привлеченные: кредиты и займы, бюджетные субсидии, средства, привлеченные застройщиками в рамках долевого строительства, и др.

Информация об источниках финансирования детализируется по видам экономической деятельности организации, в которых активы будут задействованы.

В незаполненных ячейках проставьте прочерки. В конце отчета укажите:

- должность, Ф.И.О. и подпись лица, ответственного за статотчетность;

- номер контактного телефона и e-mail;

- дату составления.

Кто сдает П-2 (инвест)

Все организации, независимо от их коммерческой составляющей, ежегодно предоставляют рассматриваемый отчет в Росстат. Деятельность, которую ведет компания, также не имеет значения.

Исключением из списка организаций-респондентов стали субъекты малого- и микропредпринимательства. Это те юрлица, у которых меньше 100 сотрудников и 800 млн рублей годовой выручки. Они должны входить в перечень субъектов МСП.

В общем порядке сдают форму:

- подразделения и представительства иностранных компаний, которые работают на территории России;

- организации, которые находятся в процессе банкротства (обязанность отчитаться снимается с них лишь после ликвидации компании);

- организации, которые занимались инвестиционной деятельностью в течение года, но на данный момент временно приостановили работу.

При отсутствии инвестиционной активности в течение всего прошедшего года организация должна направить официальное письмо-уведомление или пустой отчет с заполненным титульным листом, подписанный руководителем или доверенным сотрудником.

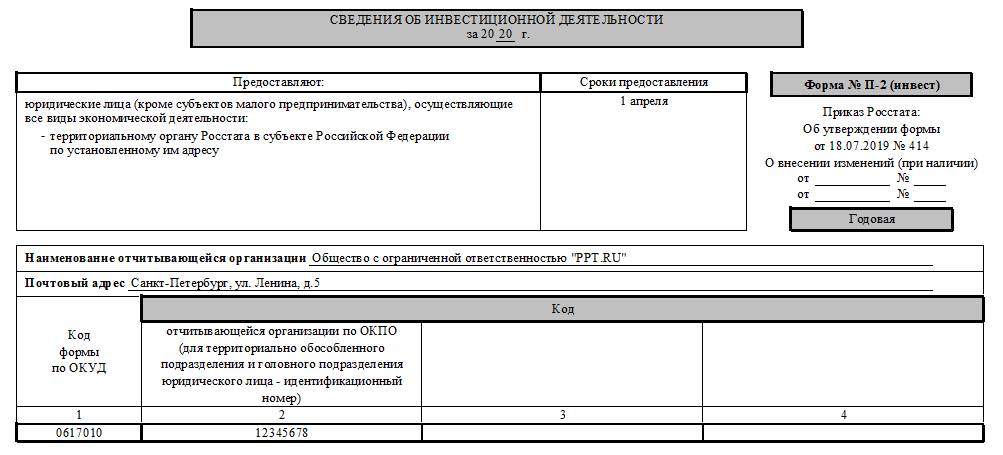

Форма П-2: Образец и пример заполнения

Среди основных отчетных документов, которые организации сдают в местное отделение Росстата, форма П-2 отражает данные по инвестициям в так называемые нефинансовые активы. О том, как правильно заполнить отчетный документ, о сроках его сдачи и других важных нюансах – прямо сейчас.

Пустой бланк формы П-2 (Excel)

Заполненный образец (word)

Назначение

При проведении хозяйственной деятельности предприятия получают определенную прибыль, используя свои активы. Активы могут быть как финансового, так и нефинансового характера. К последнему виду относятся:

- основные фонды – они используются более одного раза или регулярно в течение достаточно длительного периода (не менее 12 месяцев);

- запасы оборотных средств – товарные ценности, которые сохраняются для совершения продаж в будущем, а также для производственных процессов (например, сырьевые товары) или для перепродажи по более выгодной цене контрагентам;

- ценности – это дорогостоящие изделия, которые обычно не подвержены износу (амортизации) и приобретаются не для дальнейшей продажи или использования на производстве, а для сохранения сбережений (классический пример – драгоценные металлы и изделия из них).

Таким образом, к нефинансовым активам относится все материальное имущество компании, которое потенциально может принести прибыль.

Заполнять её обязаны абсолютно все компании:

- фирмы, акционерные общества, малые и крупные предприятия;

- общественные объединения;

- индивидуальные предприниматели;

- религиозные организации.

Исключением являются только так называемые субъекты малого предпринимательства – то есть это компании, в которых количество сотрудников не более 100 человек, а выручка за год находится в пределе 1000 минимальных заработных плат (в настоящий момент сумма 1 минимальной зарплаты составляет 7800 рублей).

Если до 2021 года применялись фактически две разновидности формы – так называемые инвест и краткая, то в настоящий момент краткая была упразднена. Поэтому теперь все компании заполняют исключительно один вид документа – инвест.

Бланк и пример

Отчетный документ по инвестициям в нефинансовые активы состоит из титульного листа из двух разделов. Форма П-11 утверждена Росстатом и является единой для всех случаев, вне зависимости от формы собственности, количества сотрудников, годового оборота выручки и т.п. Бланк документа представлен ниже.

А вот готовый пример заполнения, на который можно ориентироваться как на образец.

Порядок сдачи документа

Форму П-2 можно сдать двумя способами:

Через электронную почту.

С помощью обычного письма или с курьером (важно получить уведомление о вручении).

При этом документ всегда подается в то отделение Росстата, которое территориально соответствует юридическому адресу компании. Общее количество этих отчетов должно быть равно количеству обособленных подразделений компании, данные по которым предоставляются отдельно.

Под такими структурами подразумеваются отдельные рабочие места, находящиеся удаленно от основного офиса. При этом срок работы должен превышать один месяц. Однако если все подразделения располагаются под единым почтовым адресом, они считаются как один объект.

Соответственно, нужно заполнить только одну форму.

Если компания проходит процедуру банкротства, но еще не признана банкротом в установленном порядке, она все равно обязана предоставлять этот отчетный документ.

Правила заполнения

Бланк состоит из 3 разделов, по каждому из которых есть свои комментарии. Кратко они рассматриваются далее.

Титульный лист

Здесь заполняются все сведения об отчитывающейся компании:

- адрес – точный и подробный почтовый адрес, включая регион и почтовый индекс; имеется в виду юридический адрес (тот, который прописан в документах) – а при необходимости второй строкой вписывается и фактический;

- название компании указывается в точно таком же виде, как оно приводится в учредительной документации; далее в скобках указывается краткое наименование;

- коды проставляется в соответствии с принятой системой ОКПО

Раздел 1

Нужно отразить все сведения об инвестициях за отчетный период, связанных с вложениями в основной капитал, а также активы непроизводственного характера (т.е. те, которые не были получены в результате производства). Все данные приводятся без учета НДС.

Особенности заполнения граф следующие:

- В 1 и 2 нужно привести цифры в соответствии с реальными ценами, актуальными на отчетный квартал.

- В 3 и 4 – цены, актуальные в течение соответствующего квартала в прошедшем году.

- Во 2 – за квартал, по которому ведется отчет.

- В 4 – за квартал, который соответствует аналогичному периоду прошедшего года.

При заполнении строк необходимо учесть такие нюансы.

| строки | особенности заполнения |

| 1 | Учитываются вложения в основной капитал (строительство, работы по реконструкции, модернизации, покупка оборудования и машин). Учитываются вложения за счет средств из всех источников – в том числе государственных дотаций, кредитных поступлений, помощи от контрагентов на возмездной и безвозмездной основе. Если инвестиции в пересчете на единицу актива менее 40000 рублей, она не учитывается в данной строке. |

| 2 | Отражаются вложения, которые совершены в жилые здания – дома, общежития, дома вагонного типа (мобильные), садовые домики. |

| 3 | Прописываются вложения в нежилые здания, которые непосредственно связаны с нормальным обеспечением трудового процесса и обслуживания граждан в социальном и культурном плане: промышленные объекты, торговые центры, офисные здания, отели, кафе, образовательные и медицинские учреждения и др. |

| 4 | Вложения в инфраструктурные сооружения: автомобильные, железные дороги, полосы для самолетов, мосты, полигоны, гидротехнические сооружения и др. |

| 5 | Вложения средств, предназначенных на повышение сельскохозяйственного качества почвы (удобрения, мелиорация, расчистка и т.п.). |

| 6 | Издержки, связанные с покупкой всех видов транспортных средств вне зависимости от их назначения |

| 7 | Траты, связанные с покупкой компьютерного оборудования, средств телекоммуникации. |

| 8 | Траты на приобретение прочего оборудования, не охваченного ранее рассмотренными группами |

| 9-15 | Вложения в объекты интеллектуальной собственности – разработки, патенты, авторские права и т.п. |

| 17-19 | Приведенные здесь вложения следует разделить по группам в соответствии с системой ОКВЭД2 |

| 20 | Издержки, связанные с непроизводственными активами – приобретение земли, аренда, оплата за лицензии и т.п. |

| 21 | Здесь указываются именно вложения в земельные участки |

| 22 | Указываются вложения в покупку договоров и лицензий |

| 23 | Вложения в машины, здания и другие активы, которые состояли в фондах других лиц – частных граждан и компаний |

| 24 | Отдельно рассматриваются траты именно на покупку оборудования, транспортных средств и телекоммуникационных, информационных продуктов. |

Раздел 2

В нем приводятся подробные сведения по источникам инвестиций.

| строки | особенности заполнения |

| 31 | Собственные финансы компании, которые она вложила (например, средства из резерва). |

| 32 | Все средства, которые удалось привлечь со стороны. |

| 33 | Средства инвестирования, источник которых – банковские кредиты |

| 34 | Здесь вводится уточнения – кредиты иностранных банков |

| 35 | Источник – средства, полученные взаймы не от банков |

| 36 | Вложения в основной капитал, источник которых находится за границей. |

| 37 | Источник – федеральный (38), региональный (39) и муниципальный (40) бюджет (на возмездной и безвозмездной основе). |

| 41 | Вложения за счет государственных внебюджетных фондов |

| 42 | Источник – деньги, которые были получены по договору долевого строительства. |

| 43 | Уточнение – средства частных граждан, вложенные на долевое строительство. |

| 44 | Прочие источники, не охваченные выше рассмотренными группами. |

Порядок заполнения в 2018 году

Отчет по форме П-2 обладает стандартным унифицированным бланком, поэтому возможность предоставления всех необходимых сведений в иной форме недопустимы.

Для улучшения восприятия формы, ее можно условно разделить на несколько частей:

- в первом подразделе указываются персональные сведения о предприятии, которое отчитывается перед Росстатом;

- второй подраздел отображает основные сведения относительно инвестиций;

- последний подраздел несет под собой удостоверительный характер.

Помимо этого, форма П-2 включает в себя несколько таблиц, в которые необходимо будет занести персональные числовые показатели.

Кубковые противостояния и расчет ставки П2

При расчете ставки на победу в кубковых матчах следует учитывать тактику прошлых игр отдельно взятой команды ― количество прошлых матчей, процентное соотношение побед и проигрышей. Необходимо детально изучить статистические данные, прогнозы букмекеров, средний показатель желтых карточек во время игры, мотивацию и настрой команды, стратегию действующего арбитра, погодные условия, личность тренера и прочее.

В кубковых матчах учитывается не только основное, но и добавленное время, включая серию пенальти. Игра ведется до полной победы одной из команд. Если речь идет о борьбе за кубок, П2 в ставках на футбол значит, что пари действует независимо от того, в какой период игры была одержана победа. В этом отличие борьбы за кубок от матчей Лиги чемпионов, где в расчет берется только основное время встречи.

Ставки на победу в кубковых матчах

Расчет производится следующим образом: сумма ставки умножается на коэффициент. Так при взносе в 500 рублей и значении 5 сумма выигрыша рассчитывается как 500*5=2500 рублей.

Когда ставить на П2

П2 ― это ставка на победу приглашенной команды. Игра в качестве гостя по праву считается более сложной, чем игра на своей территории. Даже если оба коллектива равны по силам, шансов победить у команды хозяев все равно больше. Надеяться на ставку П2 можно в следующих случаях:

- хозяева в нынешнем сезоне несколько раз получили желтые или красные карточки;

- команда-фаворит играет на территории аутсайдера;

- коэффициент на победу сборной гостей существенно ниже, чем хозяев;

- общая статистика побед вторых выше, чем первых;

- букмекерские конторы склоняются в сторону победы сборной гостей.

Необходимо провести анализ предыдущих выездных встреч команды.

Как составить экспресс, используя ставку П2

Экспресс обозначает объединение нескольких одиночных ставок в одну. Пари сразу на ряд исходов влечет за собой не только увеличение совокупной суммы выигрыша, но и повышенные риски. В случае, если удастся угадать все исходы, участник получит суммарный выигрыш со всех ставок. Если хотя бы одно событие будет неудачным, весь экспресс окажется проигрышным.

При недостаточной уверенности в положительном исходе матча не стоит ставить на П2 в экспрессе ― лучше отдать предпочтение форе. Это своеобразная перестраховка, которая позволит игроку сохранить шанс на выигрыш и не потерять деньги.

Как составить экспресс, используя ставку П2

Благоприятным для ставки П2 в экспрессе считается невысокий коэффициент в интервале 1,2-1,3. Коэффициент ― это числовое значение, означающее шанс выигрыша и позволяющее игроку понять возможную сумму сорванного куша. Чем выше коэффициент на победу, тем ниже процент удачного исхода, но тем больше сумма выигрыша.

Для расчета победной суммы в случае удачного исхода экспресс-ставки нужно перемножить все значения между собой, а затем умножить на сумму ставки. Пример: игрок поставил 1000 рублей на экспресс; 1,65*2,5*3,7= 7,0125. 7,0125*1000 (вложенные деньги). Сумма выигрыша в позитивном случае составит более 7 тысяч рублей.

Детального рассмотрения заслуживает П2П2, что означает в ставках футбола усложненный вариант пари П2. П2П2 ― это ставка на 2 условия: абсолютную победу команды в течение первых 45 минут и победу команды в конечном итоге. При невыполнении одного из условий игрок потеряет свои деньги.

Ставка отличается пониженным коэффициентом и как нельзя кстати подходит для экспресса. П2П2 в ставках на футбол означает, что нужно делать выбор в пользу абсолютного фаворита, который сможет вести счет на протяжении 1 тайма и довести игру до победного финала.

Пример расчета

Чтобы рассчитать конечную сумму выигрыша по ставке П2 в случае удачного исхода, нужно денежную сумму умножить на общий коэффициент. Пример: 300*5 = 1500 рублей (сумма сделки, которая достанется игроку).

Рассчитать конечную сумму выигрыша по ставке П2

Чтобы лучше понимать свой шанс на выигрыш, нужно также рассчитать процентную вероятность предполагаемой победы. Расчёт производится по формуле: 100% разделить на коэффициент. Пример:

- коэффициент на победу хозяев ― 4,5;

- коэффициент на победу гостей ― 5,8;

- 100/4,5 = 22,22 % (вероятность победы хозяев).

- 100/5,8 = 17,24 % (вероятность победы гостей).

Чем меньше интервал между коэффициентами, тем сложнее делать ставки и предугадать исход встречи. Но низкое значение практически всегда влечет за собой успешный исход игры.

В отличие от кубковых противостояний, в обычной игре в футбол учитывается только счет по результатам основного времени. Добавленное время и серия пенальти в расчет не берутся. Если команда одержит победу во время овертайма или голов, забитых в периоде пенальти, ставка все равно будет считаться проигранной.